.jpg?auto=format,compress&fit=max&w=3840)

医療保険が不要な理由は3つ!でも実は必要?年代別・ケース別に加入の必要性を解説

「医療保険、実は不要では?」「公的医療保険制度が充実しているため、必要性は高くない?」と、民間の医療保険の必要性に疑問を持つ人は多くいるでしょう。

なぜ医療保険が「いらない、不要」と言われるのかには、いくつかの理由が存在します。日本の公的医療保険制度が充実しており、高額療養費制度を利用できる点などがその一例です。

しかし、民間の医療保険に加入することで、公的医療保険制度では保障されない部分をカバーできたり、治療の選択を広げることができる場合もあります。

本記事では、「医療保険は不要?必要性を知りたい」という人に向けて、医療保険が不要と言われる3つの理由、年代別やケース別の医療保険の必要性について、保険の専門家が詳しく解説していきます。

- 民間の医療保険が不要と言われる主な理由は「日本の公的医療保険制度の充実さ」「高額療養費制度が利用できる」

- 民間の医療保険の加入が不要な人は「病気や怪我になった時、十分な貯蓄がある人」

- 民間の医療保険の必要性が高い人は「入院や手術などの医療費を支払うと家計に支障が出る人」「治療の選択肢を広げたい人」

医療保険はいらない?不要と言われている理由

日本には国民皆保険制度があり、すべての国民が「公的医療保険(健康保険)」に加入しています。公的医療保険は本来支払うべき医療費の一部を国が負担し、患者の自己負担額を軽減する制度です。

日本の公的医療保険は給付内容が手厚いこともあり、民間の医療保険に加入する必要性を感じていない人も少なくありません。

ここからは「民間の医療保険は不要だ」と言われている下記3つの理由について解説していきます。

理由①公的医療保険制度が充実している

日本の公的医療保険は給付内容が充実した制度で、国内で受けられる入院や手術、投薬など、ほとんどの治療が公的医療保険の対象になります。

日本の医療保険は「国民皆保険」を掲げているため、公的医療保険に加入しないという選択肢はなく、国民が保険料や税金を負担することで財源を確保しています。

そのため、保険適用の治療にかかる費用は半分以上を国が負担し、患者が自分で支払うのは、1〜3割程度で済むようになっています。

日本全国どこの病院にいっても、保険制度が利用でき、質の高い医療を少額の負担で受けられる医療制度は世界的にも恵まれた制度といえるでしょう。

理由②高額療養費制度が利用できる

高額療養費制度は保険適用の治療で高額の請求を受けてしまった時、自己負担額を軽減できる制度です。

例えば、1万円の治療費の自己負担は3000円程度で済みますが、治療に100万円かかれば自己負担額は約30万円になります。

保険が適用されるといっても、一度に30万円の費用をすぐに払える人ばかりではありません。

高額療養費制度では、1ヶ月にかかった治療費が一定の金額を超えた場合に、健康保険から超過分の払い戻しを受けることができます。

一般的な年収の現役世代(年収約370万円~約770万円))であれば、約8万円を超えると払い戻し対象になることが多く、月8万円程度の治療費なら貯金で払える人にとっては民間の医療保険は不要かもしれません。

ただし、払い戻し対象になる金額は収入や年齢によって変わるという点には注意しましょう。

(参考:(4) 医療保険は不要という考え方 ─ 5. 医療保険、がん保険、介護保険 ─ わたしを守る「生命保険」|知るぽると)

(参考:【日本の国民皆保険制度の特徴】 - 厚生労働省)

理由③民間医療保険は高齢で加入すると保険料が高くなる

民間の医療保険は、契約時点の年齢と性別によって保険料の水準が決まります。

年齢の若い人と年齢の高い人が同じ保障内容の保険に加入した場合、年齢が高い人の方が保険料は高くなります。

年齢が若い時に加入すると、月々の保険料は安くても、加入年数が長いので保険料の総額は多くなるようにも考えられますが、下記の金融広報中央委員会が記載している例で見てみましょう。

25歳男性:保険料1904円/月 保険料の総額約91万円

55歳男性:保険料9886円/月 保険料の総額約116万円

加入期間が25歳男性より30年短い55歳男性の方が、月々支払う保険料も保険料の総額も高くなっていることがわかります。

医療保険に加入する目的は?医療保険の必要性

では、公的医療保険制度が充実している日本で、民間の医療保険に加入する必要性はあるのでしょうか。

医療保険の必要性について見ていきましょう。

必要性①公的医療保険制度で保障できない部分や費用を補う

公的医療保険に加入していれば、治療にかかった費用は一部の負担で済みますが、入院に伴う一部の費用、保険適用外の治療費などはすべて自己負担になります。

また、入院や治療が長引いたり、働くことが困難な状況になると収入の減少という問題も起こりがちです。

看病のために、本人のパートナーや家族が仕事を休むことも考えられます。

公的保険がカバーしてくれるのはあくまで治療費の一部です。

入院にかかる費用、休業中の生活費、看病をする側の負担などは、自分の貯蓄などから工面する必要があります。思いがけない負担が家計にのしかかってくることは想定しておいた方が良いでしょう。

公的医療保険の適用外の費用には次のような費用が挙げられます。

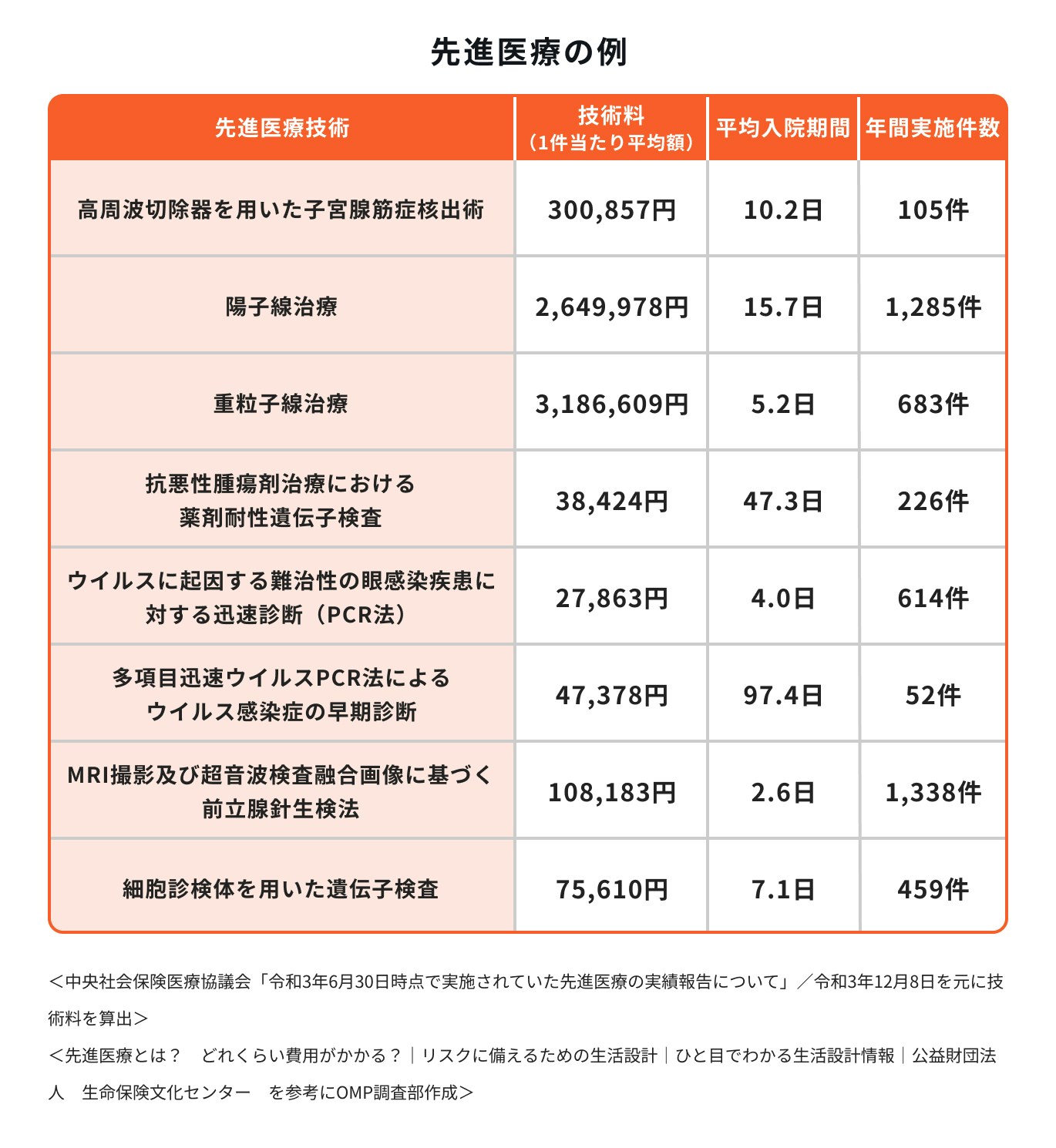

・先進医療の技術料

患者本人が医療保険に加入しておくと、これらの負担にも備えることができるでしょう。

例:差額ベッド代

公的医療保険の対象外となる費用に「差額ベッド代」、いわゆる入院時の個室代があります。

保険適用の治療は大部屋での入院を基準にしており、2〜4人の少人数部屋や個室を希望した場合は1日ごとに追加費用が発生します。これを差額ベッド代といいます。

差額ベッド代は部屋の人数に応じて1日あたり3000円〜1万円程度かかることが一般的ですが、医療機関ごとに金額が設定されているため、入院先によっては高額になる場合もあります。

民間医療保険で給付金がもらえるのであれば、気兼ねなく活用できるでしょう。

例:先進医療の技術料

先進医療とは、厚生労働省が認めた高度な医療技術や治療法のことを指します。

厚生労働省のHPによると、令和4年6月1日現在で83種類が先進医療として認められています。

先進医療は公的医療保険の対象外。そのため、先進医療を希望する患者は、数十万〜数百万円の治療費をすべて負担しなければなりません。

また、先進医療はその治療法を扱う特定の大学病院などでしか対応できないため、場合によっては遠方の医療機関まで通院して治療を受けるケースもあります。

そうなると、交通費や近隣施設での宿泊費など、治療そのもの以外の負担が増えることになります。

民間の医療保険には先進医療に関する保障が特約として付加できる医療保険がほとんどで、通算2000万円までの技術料が保障される保険もあります。

(参考:先進医療とは? どれくらい費用がかかる?|公益財団法人 生命保険文化センター)

(参考:令和2年6月30日時点における先進医療Aに係る費用)

必要性②高額な医療費になった場合の備え

民間医療保険に加入する最大の目的は「健康上のトラブルから家計を守ること」です。

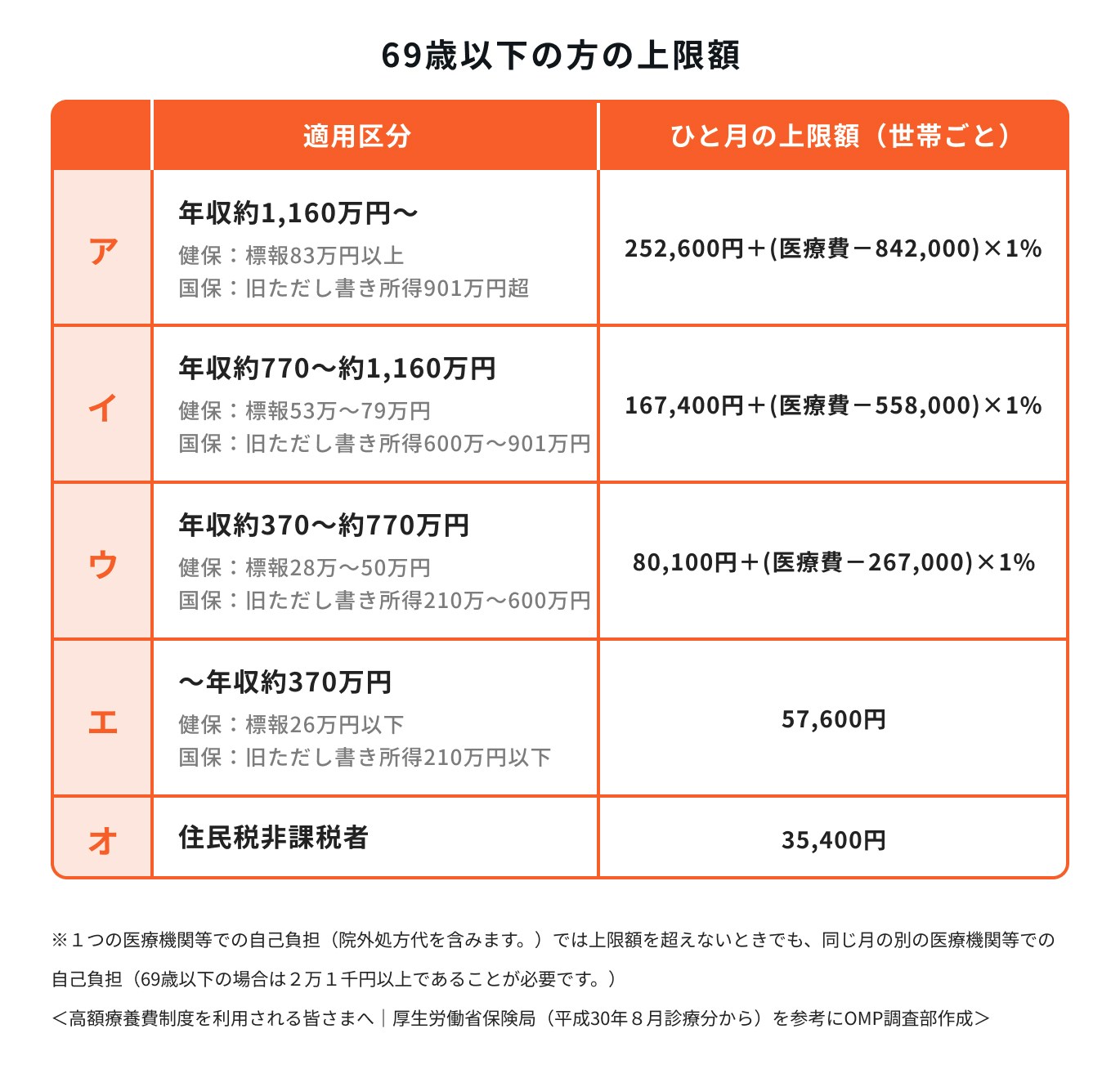

公的医療保険制度により患者の金銭的負担は軽減されていますが、それにも上限があります。

69歳以下の場合、治療費の自己負担は原則3割ですが、図に記載のあるように高額療養費制度のひと月の上限額は所得に応じて差があります。

例えば、月100万円の保険治療を受けた場合、最終的な自己負担は年収約400万円の人で8万7430円ですが、年収約800万円の人は17万1820円となります(公的保険対象外の諸費用や技術料などは別途)。

請求金額を高額に感じるかは人によって違いますが、高額な医療費になった場合は備えがあると安心です。

十分な貯蓄がなかったり、貯蓄はあっても使途予定がある場合などは、自己負担分は可能な限りカバーできる保険への加入を検討しておきましょう。

Q.どのくらいの貯金があれば医療保険に入らなくて済む?

民間の医療保険に入って保険料を支払ったとしても、「病気にならなければ払い損になるかもしれない」と思っている人も多いでしょう。

生涯にかかる医療費は約2300万円、うち半分は70歳以降に必要といわれています。(※)

それだけの医療費を払える貯金があれば、民間の医療保険へ加入する必要はないでしょう。

しかし、現在の日本では将来の老後資金も自分で貯めておかなければならない時代です。

医療費、老後の生活費、介護費用、趣味を楽しむ費用、教育費など、人生に必要なお金を今まで貯めたお金だけで補うのは難しいといえます。

生涯にかかる医療費約2300万円と老後に備える貯蓄が既にあり、それ以外に医療費の支払いで使っても生活に支障の出ないお金があることが、医療保険に入らなくて済むひとつの目安になるでしょう。

(※参考:1. 生涯にかかる医療費はいくら?|公的医療保険って何だろう?)

医療保険に加入したほうがいい?必要な人の特徴

一般的に病気や怪我で入院、手術をすると、ある程度まとまったお金が必要になります。

そのため、以下の特徴に当てはまる人は医療保険に加入しておいた方が良いと考えられます。

①入院や手術の費用を支払うと、家計に支障が出る人

②自分に合った治療や環境を選べるように、選択肢を広げたい人

病気や怪我の治療に専念するため個室を希望する場合は、別途入院日数分の差額ベッド代がかかります。

また、入院や手術後は通院や投薬を引き続き行うケースが多く、単月の治療で終わらないことも想定されます。

お金の心配をすることなく治療の幅を広げたり、しっかり治すことを重視したい人は医療保険に加入しておく方が良いでしょう。

医療保険に入ってももったいない?不要な人の特徴

<令和元年度「生活保障に関する調査」(令和元年12月発行)|第Ⅱ章 医療保障|〈図表Ⅱ-8〉 直近の入院時の入院日数〔年齢別〕 を参考・加工して作成>

<令和元年度「生活保障に関する調査」(令和元年12月発行)|第Ⅱ章 医療保障|〈図表Ⅱ-12〉 直近の入院時の自己負担費用〔直近の入院時の入院日数別〕を参考・加工して作成>

貯蓄が十分にあって、医療費を難なく払える人には医療保険は不要かもしれません。

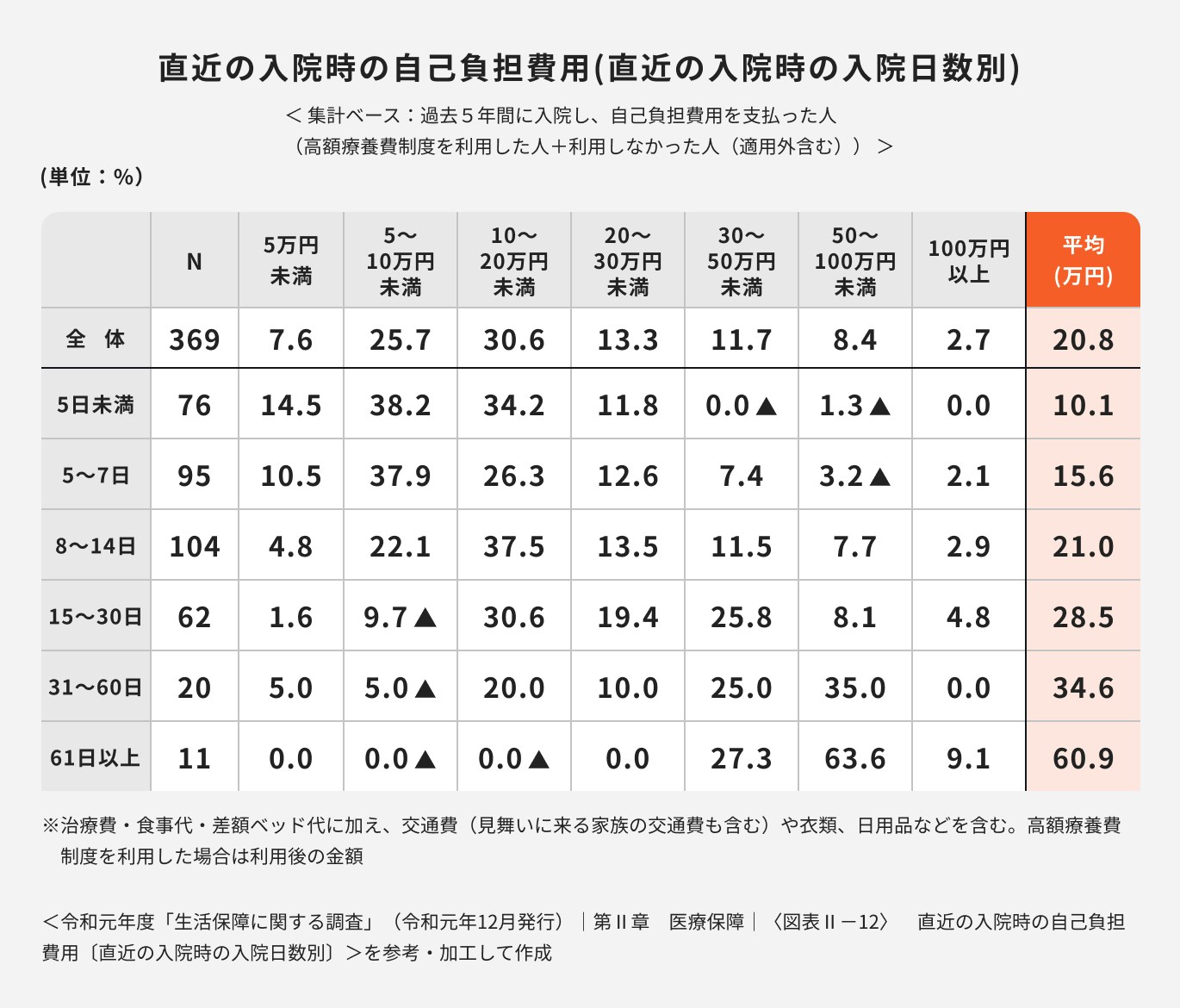

「公益財団法人生命保険文化センター」の調査によると、20〜60代の平均入日数は12〜19日程度。

この期間、高額療養費制度を利用した治療費に食事代・差額ベッド代・交通費などを加えた総支払額は全体平均で20.8万円です。

脳血管疾患や事故による大きな怪我などは入院が長期化しやすい傾向にありますが、31日以上入院した場合は平均34.6万円。61日以上では平均60.9万円の自己負担となっています。

自己負担額を見てみると、ほとんどの人に医療保険が必要な気がするんですが、医療保険が不要な人、入ってもあまり意味がない人はどんな人ですか?

医療費だけではなく、生活に関係する固定費も含め、それらを余裕もって支払えるほどの貯蓄がある人は医療保険への加入は不要といえます。

上記の医療費の負担に加え、入院中の住居費や通信費など毎月の固定費もかかってきますから、これらの支払いが余裕をもってできる程度の貯蓄がある人は、医療保険への加入は不要といえるでしょう。

将来のために貯めているお金から医療費を支払うと、その分を新たに貯め直さないといけません。

家計に急な出費を支払うだけの余裕があるかどうかがポイントになるでしょう。

医療保険が必要な人・不要な人【年代別】

年代別に民間の医療保険の必要性について、解説していきます。

20代の場合

20代はこれから貯蓄を始めるという人も多く、急な出費への対応が難しいことが想定されます。

病気とは無縁と感じやすい年代ですが、「平成29年(2017)患者調査の概況|厚生労働省」の調査によると、15〜34歳の「傷病分類別にみた年齢階級別退院患者の平均在院日数」を見ると、精神及び行動の傷害の入院日数が多い結果となっています。

20代は新たな環境で生活をスタートすることも多く、ストレスを感じやすい時期でもあります。

過度のストレスは病気を引き起こす可能性もあるため、若くて健康なうちに医療保険に加入しておくメリットは大きいといえるでしょう。

30代の場合

30代は培ってきた経験を発揮し、年収アップなどからお金を貯めやすい時期。そのため、貯蓄性のある保険への加入を検討しても良い時期といえるでしょう。

また、キャリアアップ、結婚、マイホームの購入など、人生における大きな決断が増える年代でもあります。

新たな責任が増えるため、働けなくなった時など、万が一に備えられる経済的な準備をしておきたいものです。

就業不能保険や死亡保障に加入しておけば、いざという時に安心です。

\保険の見直し、必要な保険についてプロがご提案/

40代の場合

40代は、子育て世帯であれば教育費や習い事の月謝・住宅ローンなどで何かと出費が多くなる時期です。

家族の生活を守るための死亡保障・就業不能保険の必要性は依然として高いでしょう。

ただし、子どもが大きくなるにつれ死亡保障で必要な保険金額は下がっていくため、保険料を下げたい場合は見直しを検討しましょう。

一方、40歳からは公的介護保険制度の対象となるように、単身・夫婦世帯においても介護保険などを活用した介護費用の準備も検討しておくと良いでしょう。

女性の場合、40代はがんの罹患率が高まる

40代の女性がもうひとつ気をつけたいのが「がんに罹患するリスク」です。

下記、国立がん研究センターの調査からもわかるように、罹患者の数は30代と比べて3倍以上に急増しています。

(出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

女性特有の病気は30代〜40代にかけて罹患率が上がりますが、40代は特にリスクが高まるため、がん保険に未加入の人は早めに加入を検討しておくと良いでしょう。

検診などで見つかることもある、子宮頸部の異形成やポリープは、種類によってはがん保険に加入できなくなる場合もあります。

がんが見つかると精神的に大きなショックを受けることが想定できるため、お金や仕事への不安だけでも軽減して、治療に専念できるよう備えておきましょう。

50代の場合

50代は保険の新規加入や保険の見直しを行った際に、保険料が高くなってしまう年代です。

一方で「あと数年は子どもの大学費用がかかる」「持病で通院している」「親の介護が始まった」などの条件が重なりやすく、保険の必要性を一番実感する年代でもあります。

その結果、これまで加入していた保険をそのまま継続する人が多く、「50代以降も保険は現状維持する」ことを踏まえて、計画的に保険へ加入しておくことをおすすめします。

高齢者や老後65歳からの医療保険の必要性

高齢者は公的医療保険の自己負担が1〜2割程度のため医療保険は不要という声もありますが、令和3年度の制度改正により、一定所得以上の人の自己負担割合の引き上げが決定しています。

今後も、少子高齢化により引き上げが行われる可能性は考慮しておく方が賢明でしょう。

ただし、65歳から保険に加入すると月々支払う保険料が高くなるため、年金生活を圧迫してしまうことが考えられます。

40代頃までに終身型の医療保険に加入しておくなど、安い掛金で老後の保障が得られる工夫が必要となるでしょう。

医療保険が必要な人・不要な人【ケース別】

次に、ケース別に民間の医療保険の必要性について見ていきましょう。

新社会人の場合

新社会の場合、実家暮らしで衣食住の援助が受けられる場合は、医療保険へ加入する必要性は低いでしょう。

まだ年齢が若いため、成人病などの病気のリスクは低いかもしれませんが、交通事故などによる怪我やストレス性の疾患などは考えられます。

継続して保険料を払えるのであれば、若く健康なうちに加入しておくのも一案です。

ただし、一人暮らしの場合やすぐに頼れる親族などがいない場合などは、医療保険に加入しておくと安心です。

公務員の場合

公務員は福利厚生や公務員向けの団体保険が充実しているため、医療費の自己負担や収入の減少を抑えることができます。

そのため公務員に民間の医療保険は不要とも考えられます。

ただし、以下の点を考慮すると、民間の医療保険への加入も検討した方が良いでしょう。

- 団体保険は基本的に定期保険で一生涯の保障ではない

- 転職・退職を期に団体保険の加入者資格を失うケースが多い

子どもの場合

子どもの場合、地方自治体の助成制度があるため、治療費がほとんどかかりません。

子どもに対する医療費の負担はほとんどなく、医療保険の加入の必要性は低いといえるでしょう。

専業主婦の場合

専業主婦の場合、夫の年収・働き方・子どもの年齢などによって医療保険の必要性は変化するでしょう。

専業主婦の妻が治療中の身体で通常の家事をした場合、次のような家庭の変化が起こりやすいです。

・療養する妻に代わり、子どもの世話や送り迎えなどを夫がする

・妻の看病や付き添いのために夫が仕事を制限したため、収入が下がる

夫が高年収だったり、柔軟な働き方ができる家庭の場合、何とか支え合える可能性もあります。

対処が難しそうな家庭は医療保険に加入し、経済面をサポートしてもらう方が良いかもしれません。

独身の場合

最近では完治して退院するよりも、手術や治療が終わると短期間で退院し、自宅療養するのが主流になってきています。

一方、一人暮らしで、退院しても身の回りのことを頼める人がいない場合は入院が通常より伸びる可能性もあります。

入院が長くなると医療費は上がり、その分仕事も休まなければいけません。

基本的に何か起こっても1人で対処することが前提になるため、医療保険に加入して、経済的な備えをしておいた方が良いでしょう。

必要な保険・不要な保険は人によって異なる

年代別・ケース別に医療保険の必要性を見ていきましたが、人によって保障したい期間や備えたいリスクは異なります。

備えたいリスクが変われば、保険に加入する意味も変わるため、一概に保険が必要、不必要と言い切れるものではありません。

自分の貯蓄から高額な医療費を支払っても、生活に支障が出ない貯金があれば、公的医療保険制度のみの加入で問題ないかもしれません。

しかし、自分が入院や怪我をした時の生活に少しでも不安がある人は、民間の医療保険への加入を早めに検討しておきましょう。

保険の必要・不要の前に、まずは自分が入れる保険を確認

保険に加入したものの、特に病気や怪我もなく、健康に過ごすことができた結果、保険料が無駄になってしまったということもあるでしょう。

しかし、病気や怪我は事前に予測ができるものではありません。突然入院をしてしまうこともあれば、何年も治療や後遺症が続いて仕事ができなくなる可能性もあります。

一度の入院であれば貯金で対応できるかもしれませんが、大きな病気や怪我をした場合は貯金だけでは足りない可能性があります。

治療のために貯めていたお金が無くなってしまったら治療はおろか、普段の生活にも支障が出ることでしょう。

自分に保険は必要かと考える前に、まずは今の自分が入れる保険を知っておくのも万が一のための備えになります。

まとめ:自分に保険は必要?と悩んだらプロに相談を

民間の医療保険は「受け取る給付金よりも、支払った保険料の方が多かったらもったいない」という理由から、貯金があればはいらない、不要だと言われることもあります。

ただ、民間の医療保険に加入すると「支払った保険料以上の保障を受けられる場合もある」「貯金が十分に貯まっていない段階でも、高額な医療費に対応できる」というメリットもあります。

公的医療保険だけでなく、民間の医療保険が必要かどうか、自分にはどんな保険が必要なのか悩んでいる方は、一度保険のプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください