関連記事

2023/04/18

無料診断:あなたは足りてる?将来の必要資金を3分でチェック

クレジットカードを選ぶ時に「JCBとVisaの違いは?」「VisaとMastercard、どっちが良い?」と国際ブランドで悩む人も多いでしょう。

国際ブランドは主に「JCB」「Visa」「Mastercard(マスターカード)」「American Express(アメリカン・エキスプレス)」「Diners Club(ダイナースクラブ)」があります。

それぞれ特徴やメリットが異なるため、自分に合ったブランドを選ぶことが大切です。

本記事ではクレジットカードを選ぶ時に国際ブランドをどれにするか悩んでいる人に向けて、自分に合う国際ブランドの選び方、おすすめのクレジットカードについてプロが解説します。

お金の使い方にこだわるあなたへ

お金を増やしたい、将来豊かに暮らしたいというあなたへ、資産運用をスムーズに進められるサポートを無料でご提供しています。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

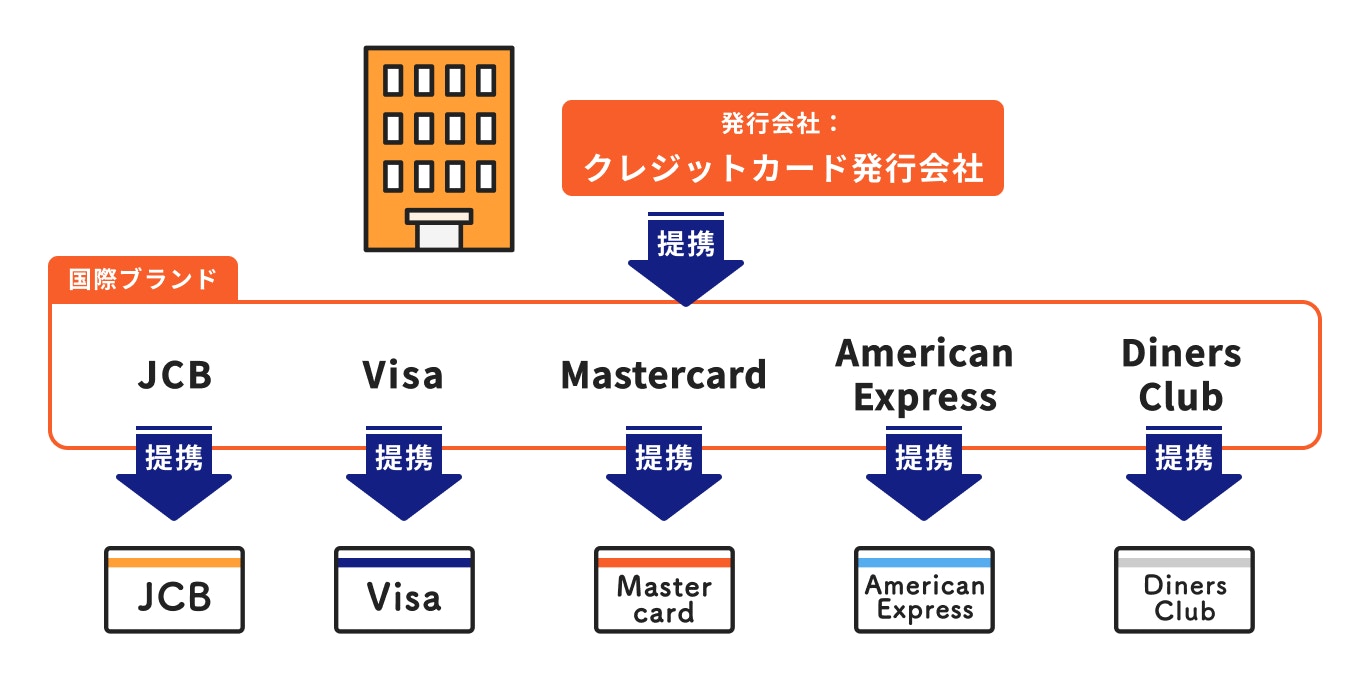

世界中で決済できるシステムを提供している会社のこと

クレジットカードは国際ブランドの決済システムを使用しており、VisaやMastercardなどが世界的に有名な国際ブランドです。

国際ブランドごとに決済システムネットワークがあるため、クレジットカードの発行会社がネットワークを使用したい場合には国際ブランドと提携する必要があります。

例えば、楽天カードはVisa、Mastercard、JCB、American Expressと提携しています。

クレジットカード会社とは、クレジットカードを発行する会社です。

例えば、楽天カードを発行するのは楽天カード株式会社、三井住友カードを発行するのは三井住友カード株式会社です。

これらのクレジットカード会社は、世界中で利用できる決済システムを有していません。そのため、国際ブランドと提携することにより、世界中で決済できるシステムを利用できるようになります。

なお、JCBやAmerican Expressは、他社クレジットカード会社と提携もしていますが、自社発行のクレジットカードも提供しています。

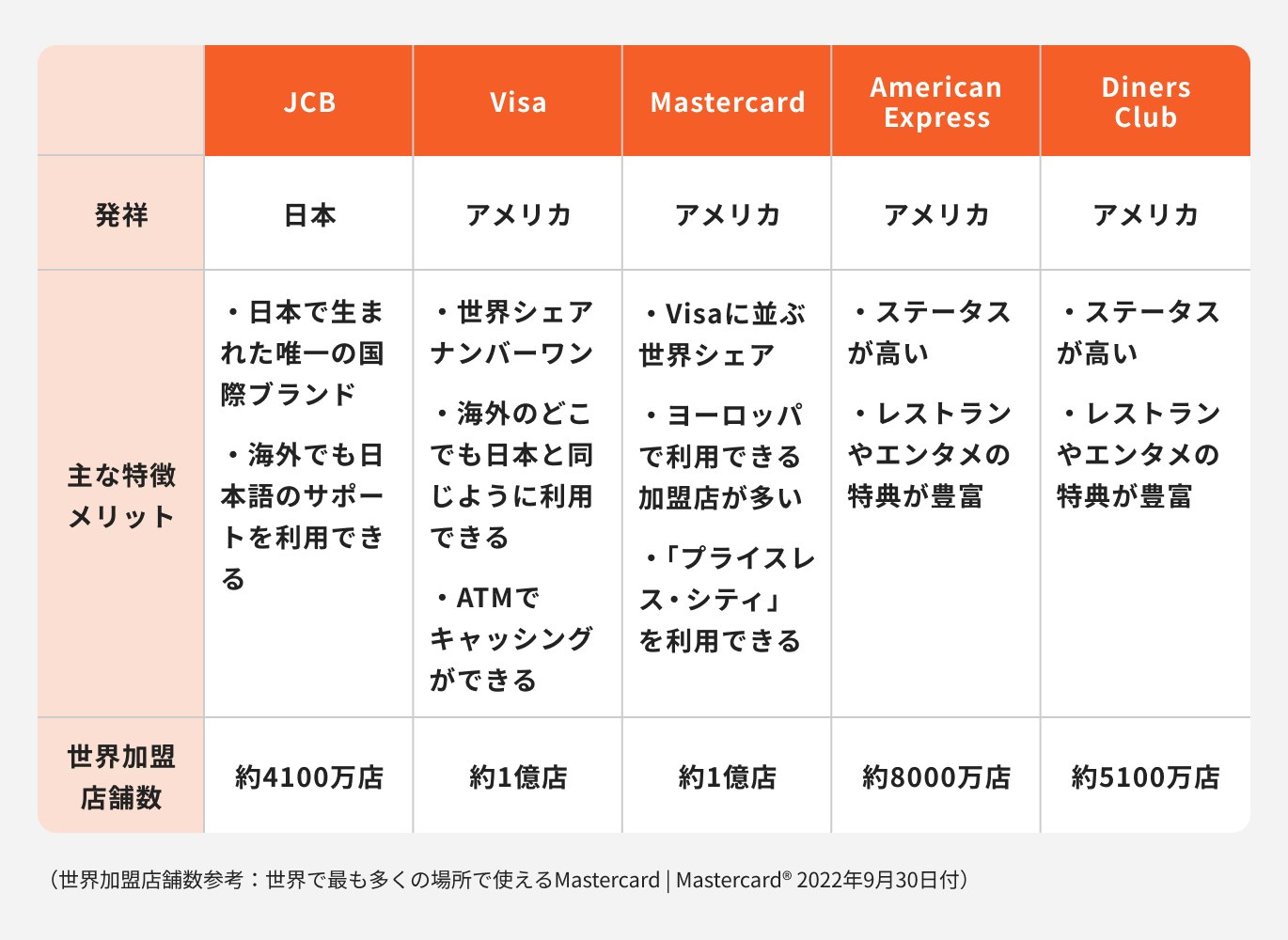

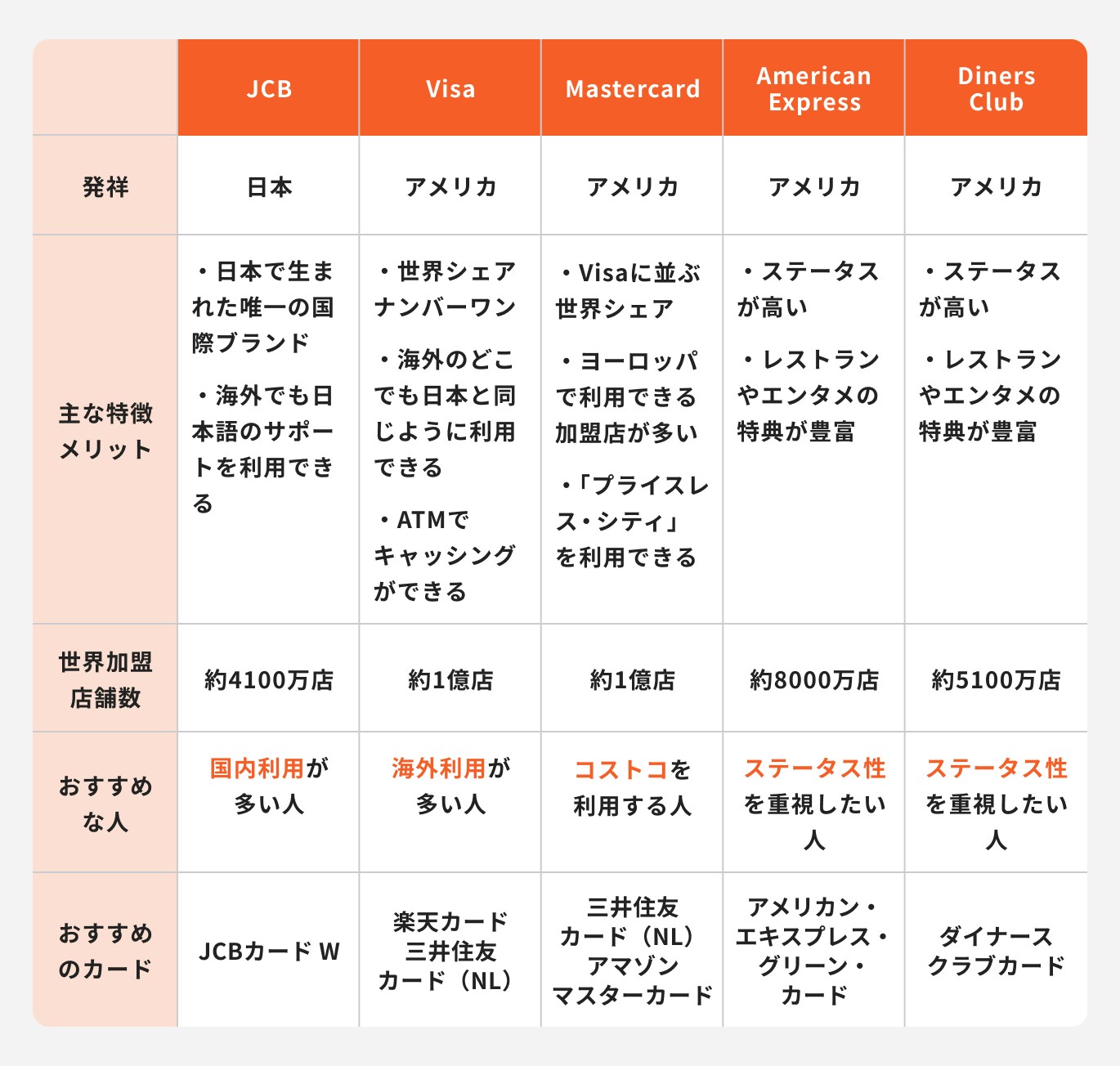

JCB、Visa、Mastercard、American Express、Diners Clubは5大国際ブランドと呼ばれています。

JCBは唯一日本発祥のクレジットカードですが、その他はアメリカ発祥です。

また、国際ブランドは大きく分けて下記の2種類に分かれます。

まず、JCB・Visa・Mastercardは、「決済カードブランド」と言われており、日常的な決済のために生まれました。そのため、加盟店の導入コストも安くシェアが大きくなっています。

決済機能に特化しているため、Visa・Mastercardに関しては自社でクレジットカードを発行していません。

一方、American Express・Diners Clubは「T&Eカードブランド」と言われており、旅行やエンターテイメントの特典に力を入れています。

年会費はかかりますが、決済機能だけではなく特典や優待に期待する場合は「T&Eカードブランド」がおすすめです。

(世界加盟店舗数参考:世界で最も多くの場所で使えるMastercard | Mastercard® 2022年9月30日付)

JCBは、日本で生まれた唯一の国際ブランドです。

海外旅行でトラブルがあった際にも、日本語でサポートを受けられるのが魅力です。

海外で利用できる加盟店は少なめですが、日本人がよく訪れるハワイやグアムでは利用できる店舗もたくさんあります。

また、ハワイではJCBカードを見せるだけで、ワイキキ・トロリー(ピンクライン)の乗車賃が無料になりお得です。よくハワイに旅行する人にとっては、魅力的な特典と言えるでしょう。

JCBを利用すると、利用額に応じてOki Dokiポイントが貯まります。貯めたOki Dokiポイントは、買い物で使ったり、商品に交換できたりできます。

なお、海外での買い物で利用すると、通常の2倍貯まりお得です。

(参考:クレジットカードの国際ブランドの特徴や種類とは|5大ブランドの違い|クレジットカードなら、JCB)

Visaは、アメリカ発祥の国際ブランドで世界シェアNo.1です。

日本国内はもちろん、基本的に世界中に普及しているため、旅行や出張の時に世界中で利用する可能性がある場合であれば1枚は所有したい国際ブランドといえます。

また、キャッシングができるカードであれば、国内外の「Visa」または「Plus」マークのついたATMで現金を引き出すこともできます。海外で急に現金が必要になった時も安心です。

一方で、Visaが発行するプロパーカードはありません。

よって、クレジットカード会社が発行するクレジットカードでVisaを選ぶ必要がありますが、多くのクレジットカード会社はVisaと提携しているため、特に問題はないでしょう。

JCBとVisaを比較すると、加盟店の数に違いがあります。

Visaの方が世界的にシェアがあるため、利用できる店舗も国内外共に多いです。

JCBに関しては日本で利用できる店舗が多く、また、海外では日本人観光客が多いハワイやグアム、韓国・台湾でも利用できる店舗は多くあります。

さらに海外で利用するとポイント還元が2倍となるためお得です。

Mastercardは、Visaに並び世界中で利用されている国際ブランドです。

世界中どの地域でも利用できますが、特にヨーロッパ圏に強い国際ブランドだと言われています。

Mastercardも、独自のグローバルATMネットワーク「Cirrus(シーラス)」を展開しており、ATMでキャッシングが可能です。

また、Mastercard会員だけが利用できる「プライスレス・シティ」という特典が用意されており、さまざまなイベントに参加したり、優待サービスを利用できたりするのも魅力です。

日本国内のコストコで利用できるのもMastercardだけです。コストコでクレジットカードを利用したいのであれば、1枚は作っておきたいカードといえます。

American Expressは、アメリカ発の国際ブランドです。

American Expressは、VisaやMastercardとは異なり、自社でクレジットカードを発行しています。

ステータスが高く、さまざまな特典や優待を利用できるのが魅力です。

例えば、American Expressの中で一般カードの位置づけであるアメリカン・エキスプレス・カード(通称「アメックス・グリーン」)は、空港ラウンジが無料で利用できるなど通常のゴールドカード並みの特典を受けられます。

100円につき1ポイントが貯まり、商品・体験・マイル・その他ポイントに交換できます。

ただし、利用できる店舗はVisaやMastercardに比べると少ない傾向にあるので注意しましょう。

Diners Clubは自社でクレジットカードを発行していますが、旅行やグルメを楽しみたい人におすすめです。

例えば、国内・海外にある1300ヶ所の空港ラウンジを無料で利用できたり、提携先レストラン(エグゼクティブ ダイニング)を2名以上で利用すると1名分無料になる特典が利用できたりします。

その他にも、イベントに参加したり、ゴルフなどの予約を依頼したり、お得に利用できるエンターテインメントの特典がたくさんあります。

また、限度額に一律の制限がないのも特徴です。

信用力がある程度備わっている人であれば、大きな限度額を設定できる可能性もあるでしょう。クレジットカードで大きな買い物をしたい人にもおすすめです。

お金の使い方にこだわるあなたへ

お金を増やしたい、将来豊かに暮らしたいというあなたへ、資産運用をスムーズに進められるサポートを無料でご提供しています。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

ただし、VisaやMastercardに比べると加盟店は少ない傾向にあります。

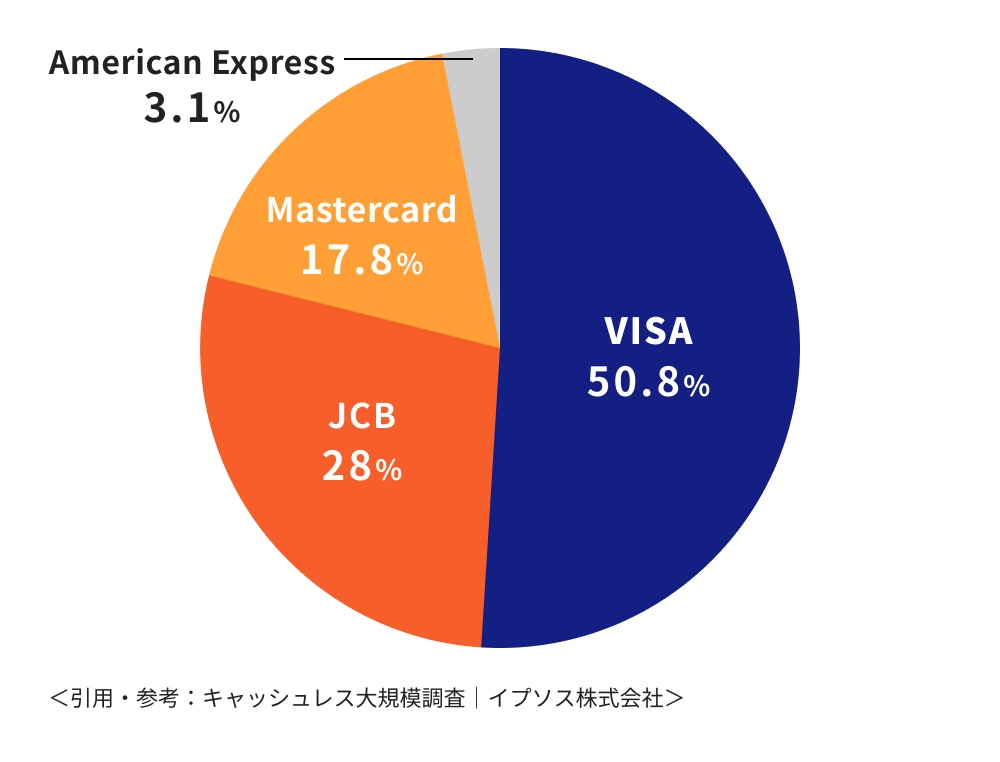

世界的マーケティング・リサーチ会社のイプソスが2020年に行った調査によると、日本における国際ブランドのシェア率はVisaが50.8%、JCBが28.0%、Mastercardが17.8%、American Expressが3.1%、Diners Clubが0.3%という結果でした。

Visaの国内シェアは50%超えと、圧倒的なのが見てわかります。Mastercardのシェアは2016年の調査では13.6%でしたが、2020年には17.8%と増えています。

(参考:イプソス キャッシュレス大規模調査)

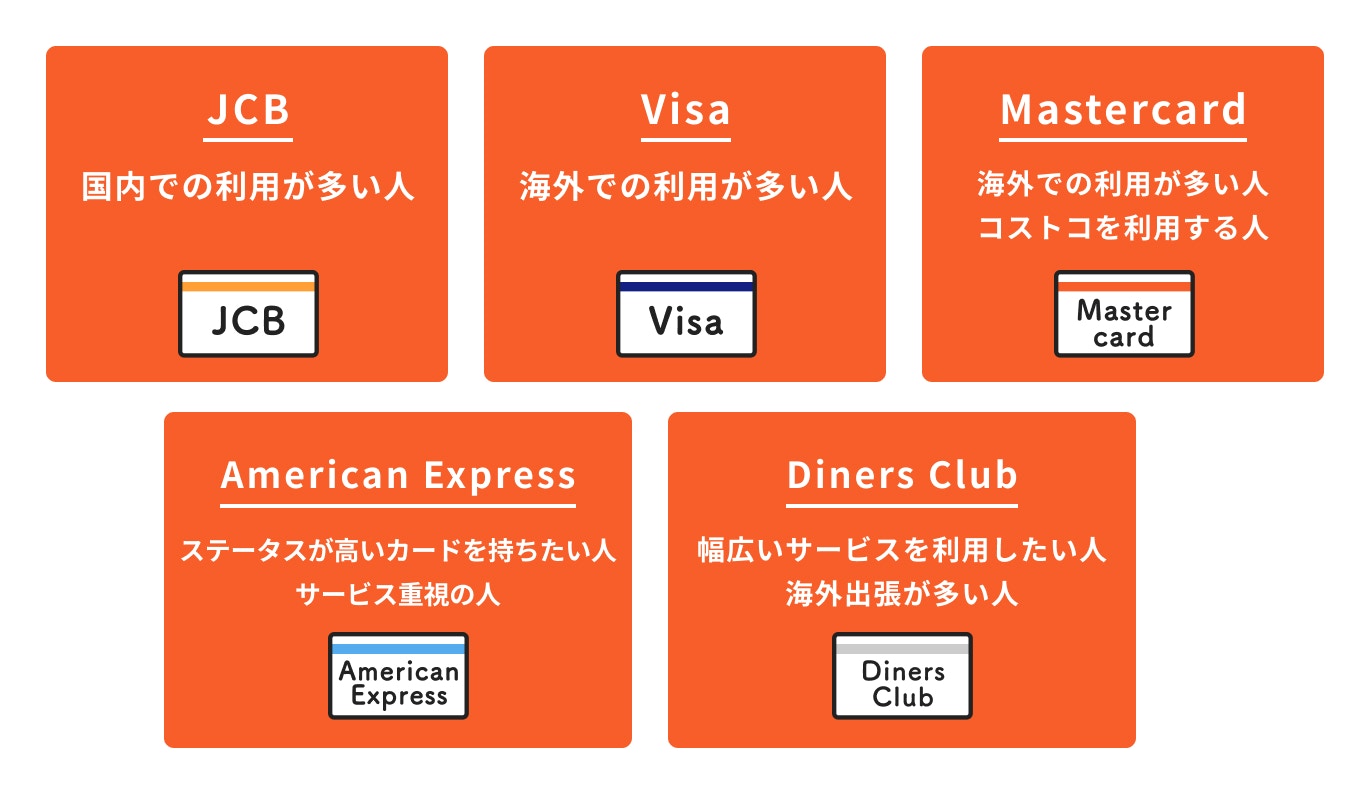

国際ブランドはそれぞれ特徴が異なるため、自分に合った1枚を選ぶと良いでしょう。

「自分に合うのはどの国際ブランド?」と悩んでいる人に向けて、国際ブランド別にどんな人におすすめなのか、詳しく解説していきます。

JCBは日本で生まれた唯一の国際ブランドということもあり、日本国内ではほとんどの場合、問題なく利用できるでしょう。

日本国内での利用が多いのであれば、JCBのクレジットカードを所有することをおすすめします。

JCBタッチの機能を利用すれば、店舗の端末にかざすだけで決済ができるためとても便利です。

カードの紛失や盗難の被害に遭ってしまっても、オンラインで利用停止の手続きが24時間できます。

さらに万が一、不正利用されてしまったとしても、紛失・盗難の連絡をした日から60日前以降の損害額をJCBが補償してくれるため安心です。

(参考:JCBのタッチ決済|クレジットカードなら、JCBカード)

旅行や出張で海外利用が多い人には、Visaがおすすめです。

世界シェアナンバーワンで、全世界200ヶ国に加盟店があります。特にアメリカ方面で強いと言われていますが、ヨーロッパ・アジア・アフリカなど世界中どこでも決済に困らないでしょう。

もし別の国際ブランドをメインカードとして利用するとしても、サブカードでVisaのカードも1枚は作っておくと安心です。

また、海外で急に現金が必要になっても、ATMで現金を引き出すことが可能です。「Visa」または「Plus」マークのついたATMが利用できます。

なお、Visaのクレジットカードを利用できるATMは世界に270万台あります。

万が一紛失や盗難にあった場合も、Visaグローバル・カスタマー・アシスタンス・サービス(GCAS)に連絡すれば24時間365日対応してくれるため安心です。

(参考:海外旅行カード活用術 | Visa)

コストコで日用品や食料品をまとめ買いするのが好きな人も多いでしょうが、日本国内のコストコで利用できる国際ブランドは現状Mastercardだけです。

コストコを頻繁に利用する人、コストコの決済金額が大きい場合は、現金払いよりポイントがついてお得なMastercardのクレジットカードを利用した方がお得です。

コストコが発行する「コストコグローバルカード」であれば、通常還元は1%ですがコストコを利用した時のポイント還元は1.5%になります。

なお、コストコグローバルカードだけではなく、楽天カードや三井住友カードなどでMastercardを選択したクレジットカードも利用可能です。

ステータス性を重視したい人には、American Express・Diners Clubをおすすめします。

American ExpressとDiners Clubは、自社発行のクレジットカードがありますが、会費無料では利用できません。

そのため、最も一般的なステータスのカードであっても、他社カードではゴールドカード並みの特典が利用できます。

例えば、American Expressの中で最も年会費が安い「アメリカン・エキスプレス・グリーン・カード」は、月会費が1100円かかります。

年会費で考えると1万3200円になりますが、国内外29の空港ラウンジを無料で利用可能です。

また、年会費がかかるクレジットカードを保有できることは、「金銭的な余裕がある」という社会的ステータスの証明にもなります。

Visa・Mastercardであれば、国内外の決済で困ることはほとんどありません。そのため、クレジットカードに決済機能しか求めないのであれば、どちらかを選ぶのをおすすめします。

なお、国内のコストコで利用できるのがMastercardだけなので、コストコを頻繁に利用するのであればMastercardを持っておくと良いでしょう。

JCBについては、加盟店のシェアがVisaやMastercardに比べると少ないです。

しかし、日本国内のシェアは広がっているので、決済に困ることはほとんどないと言って良いでしょう。

国内の利用がほとんどで、日本生まれの国際ブランドを利用したい人におすすめです。

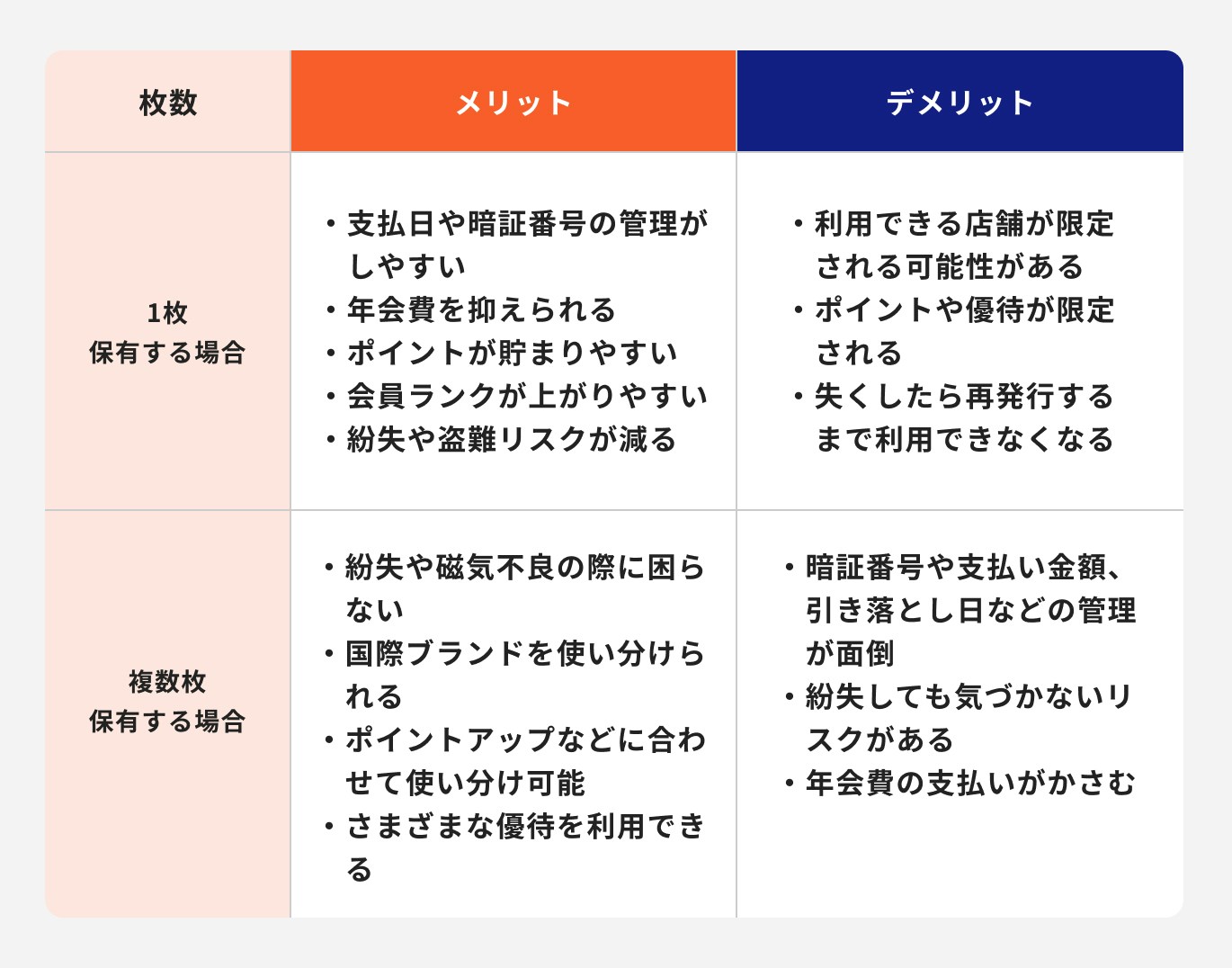

国際ブランドを1つに選べない場合、複数のクレジットカードを保有するのをおすすめします。

例えば、海外で利用する可能性があるのであれば、海外のシェアが大きいVisaやMastercardを作成しておいた方が安心です。

メインカードとして利用しないサブカードは、特典や優待を求めないのであれば年会費無料のクレジットカードで十分でしょう。

また、複数のクレジットカードを保有しておけば、紛失や磁気不良があった場合にもキャッシュレス決済を続けられる点もメリットです。

ただし、複数のクレジットカードを保有していると、失くしても気づかない可能性があります。支払日や暗証番号の管理がしにくくなるデメリットもあるでしょう。

複数のクレジットカードを保有する場合も、自分で管理できる範囲にしておくことをおすすめします。

JCBが発行する「JCBカード W」は、18歳〜39歳までの人が入会できるクレジットカードです。年会費は無料で、40歳以降も継続して利用できます。

なお、家族カードやETCカードなども無料でお得です。

JCBカードのポイント還元率は0.5%ですが、JCBカード Wに関しては通常ポイントが1.00%~10.50%(最大還元率は交換商品により異なります)です。年会費無料でポイントが1.0%還元なのは、高スペックといえます。

また、スターバックスやセブンイレブンなどのパートナー店で利用すると、ポイントアップします。

一般カードかつ年会費も無料ですが、海外旅行傷害保険は最高2000万円の補償が付きます(利用付帯)。

さらに、盗み見などのセキュリティに配慮したナンバーレスタイプのカードを選択することも可能です。

ナンバーレスカードを選択する場合、申し込みから最短5分で発行ができます。

モバ即の入会条件は以下2点になります。

「楽天カード」は、永年無料で利用できる人気のクレジットカードです。

Visa・Mastercard・JCB・American Expressの中から好きな国際ブランドを選べます。

国際ブランドに迷うのであれば「Visa」をおすすめします。

楽天カードを利用すると楽天ポイントが貯まりますが、楽天ポイントは利用できる店舗が多く便利です。

そのため、国内外の加盟店シェアが大きいVisaを利用し、余すことなくポイントを貯められると良いでしょう。

また、通常ポイントは1.0%還元ですが、楽天市場での利用で楽天カードを利用すると3.0%還元になりお得です。

その他、楽天モバイルや楽天ひかりなどを利用するとさらにポイント還元率がアップするため、楽天経済圏で生活すればどんどんポイントが貯まっていきます。

現在、新規入会と利用で10000ポイントをもらえるキャンペーンを実施しているので、これを機に利用を検討してみてはいかがでしょうか。

(参考:【公式】楽天カード)

楽天カードは、一般カードを2枚所有することができます。そのため、国際ブランドに迷ったら楽天カードを2枚持ちするのもおすすめです。

例えば、異なる国際ブランドを保有するために別のクレジットカードを保有すると、ポイントを効率的に貯められなくなってしまいます。

しかし、同じクレジットカードであれば、シーンごとに利用する国際ブランドを変えても、同じポイントを貯めることが可能です。

楽天ポイントを集中的に貯めたいのであれば、異なる国際ブランドを2枚持ちするのをおすすめします。

(参考:2枚目のカード|楽天カード)

「三井住友カード(NL)」は、年会費永年無料で利用できる人気のクレジットカードです。ナンバーレスなので、盗み見などのセキュリティも安心です。

VisaとMastercardの両方を利用したいのであれば、三井住友カード(NL)のデュアル発行(2枚発行)がおすすめです。2枚発行しても、年会費は永年無料でお得です。

また、三井住友カード(NL)を利用すると、200円ごとに1Vポイントが貯まります。

通常のポイント還元率は通常0.5%ですが、対象のコンビニ飲食店などで、スマホのタッチ決済で最大7%(※)になります。

なお、Vポイントは他の共通ポイントへ交換したり、「Vポイント」アプリで買い物に使ったりできます。

海外旅行傷害保険も最高2000万円の補償があるため、海外旅行や出張に行く予定がある場合でも安心です。

審査時間は最短10秒なので、クレジットカードの発行を急いでいる人にもおすすめです。

※iD、カードの差し込み、磁気取引は対象外です

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます

※通常のポイントを含みます

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください

(参考:対象のコンビニ・飲食店で最大7%還元!|クレジットカードの三井住友VISAカード)

≫三井住友カード(NL)の公式サイトはこちら

「アマゾンマスターカード」は、年会費永年無料で利用できるクレジットカードです。

ETCカードや家族カードも永年無料で発行できます。

年会費永年無料でありながら、最高2000万円の海外旅行傷害保険や年間200万円までのお買物安心保険もついているのも特徴です。

アマゾンマスターカードを利用すると、アマゾンポイントが通常還元1.0%貯まります。

Amazon.co.jpでのお買物ではAmazonポイント最大2.0%還元、コンビニ3社(セブンイレブン、ファミリーマート、ローソン)の利用ではポイント1.5%還元です。

Visaでの作成はできないため、Amazon.co.jpを頻繁に利用するのであれば、アマゾンマスターカードを作成してアマゾンポイントを貯めていきましょう。

American Expressは自社でクレジットカードを複数発行していますが、初めての利用であれば「アメリカン・エキスプレス・グリーン・カード」をおすすめします。

「アメリカン・エキスプレス・グリーン・カード」は一般カードですが、利用に際して月会費1100円かかります。

年会費で考えると1万3200円ですが、国内外29の空港ラウンジを無料で利用可能なので、他社のゴールドカード並みの特典を利用できます。

さらに、カードご利用ボーナスとして入会後3ヶ月以内に合計20万円のカード利用で10000ボーナスポイントをもらえます。

クレジットカードを頻繁に利用するのであれば、入会特典のポイント獲得は難しくないでしょう。

貯めたポイントは、航空会社のマイルに交換して旅行に使ったり、クレジットカードの支払いに充当したりできます。

さらに、カード会員限定のイベントに参加できたり、国内外(ハワイ、グアム、サイパン)の約800の提携ゴルフ場の予約を無料で行ってもらえたりたくさんの特典を利用できるのが魅力です。

(参考:アメリカン・エキスプレス・グリーン・カード| アメリカン・エキスプレス)

Diners Clubはライセンスの発行をしていないため、Diners Clubが発行するクレジットカードを利用する必要があります。

「ダイナースクラブカード」は、Diners Clubの中でもっともベーシックなクレジットカードです。

27歳以上から利用でき、本会員 の年会費は2万4200円(税込)かかりますが、ステータスが高いクレジットカードとして認知されています。

ダイナースクラブカードの利用者は、エグゼクティブ ダイニングを利用すると2名以上のご利用で1名分のコース料金が無料になる特典がつきます。(6名以上なら2名分の料金が無料)

1万円以上するコース料理が1名分無料になるので、グルメな人にとっては大きなメリットと言えるでしょう。

また、トラベルデスクに電話をすれば旅行券やホテルの手配を無料でしてもらえます。

旅行傷害保険は最高1億円、ショッピング・リカバリー(動産総合保険)は最大500万円と手厚い点も安心です。

(参考:クレジットカードのダイナースクラブ)

国際ブランドにはそれぞれ異なった特徴があるため、自分にとってメリットがあるブランドを選ぶようにしましょう。

国内外で不自由なく決済できることにこだわるのであれば、VisaやMastercardを選ぶのがおすすめです。

日本生まれの国際ブランドを利用したいのであれば、JCBを選ぶと良いでしょう。

また、年会費がかかってもレストランやホテルなどの特典や空港のラウンジ利用が必要であれば、American ExpressやDiners Clubがおすすめです。

クレジットカード会社によっては異なる国際ブランドで2枚発行も可能です。

もし1つの国際ブランドだけでは物足りないと感じるのであれば、国際ブランドの異なる複数のクレジットカードを所有するのも1つです。

利用目的に合わせて賢くクレジットカードを使いましょう。

お金の使い方にこだわるあなたへ

お金を増やしたい、将来豊かに暮らしたいというあなたへ、資産運用をスムーズに進められるサポートを無料でご提供しています。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

新卒で総合職としてメガバンクに入行し、法人融資・金融商品販売等を担当。転職・結婚・出産を経て一時は専業主婦になったが、自分の知識や経験を活かしたいと思い独学でライターの道へ。現在は、ファイナンシャルプランナーの知識を活かして、金融系メディアを中心に執筆している。ライター以外の活動として、Webライターを育てる講座やマネーセミナーも実施中。