関連記事

2023/04/11

※本記事内には広告リンクが一部含まれています

「還元率の高いクレジットカードが分からない」「ポイントが最強に貯まるクレジットカードはどれだろう」と悩んでいる人は多いのではないでしょうか。

還元率はクレジットカード決済時の利用金額に対してポイントが貯まる割合を指しています。還元率はクレジットカード会社によって異なります。

そのため、年単位で見た時に還元率が高いカードと低いカードとでは付与されるポイントに大きく差が出てしまうことがあります。

本記事では高い還元率を誇る最強のクレジットカードを、専門家が年会費や利用シーン別に紹介していきます。

クレジットカードにおける還元とは、クレジットカードで使用した金額に対して、一定の率を用いてポイントという形でカード利用者に対して実質的に割引を行うことです。

この一定の率のことを「還元率」と呼びます。なお、還元率は以下で計算ができます。

一般的に1ポイント=1円で換算するカード会社が多いです。

ただし、JCBカードのポイントの付与は1000円につき1ポイントなので付与率は0.1%ですが、1ポイント=5円で使えるため、還元率は0.5%となります。

例外的な扱いもあることを覚えておきましょう。

※年間で利用した場合

還元されるポイントは、「通常カード利用金額×還元率」で表されます。したがってカード利用金額が大きくなれば、還元されるポイントも多くなり、還元率が高ければ、還元されるポイントも多くなります。

例えば、カード利用代金が年間200万円であれば、還元率0.5%の時は10000ポイントもらえますが、還元率が1.0%であれば、還元されるポイントは20000ポイントになります。

また、年間400万円利用すれば、還元率0.5%でも、還元されるポイントは20000ポイントになります。

貯まったポイントの確認方法は、カード会社によって異なります。

紙の利用明細では通常は利用明細書の最初のページに利用金額の総額と、現在何ポイントあるのかが表示されています。

また、各カード会社にはメンバーサイトがあるため、メンバー登録を行えばサイトでポイント残高を確認することができます。

メンバーサイトと同様にアプリのある会社であれば、アプリからも貯まったポイントを確認することができます。

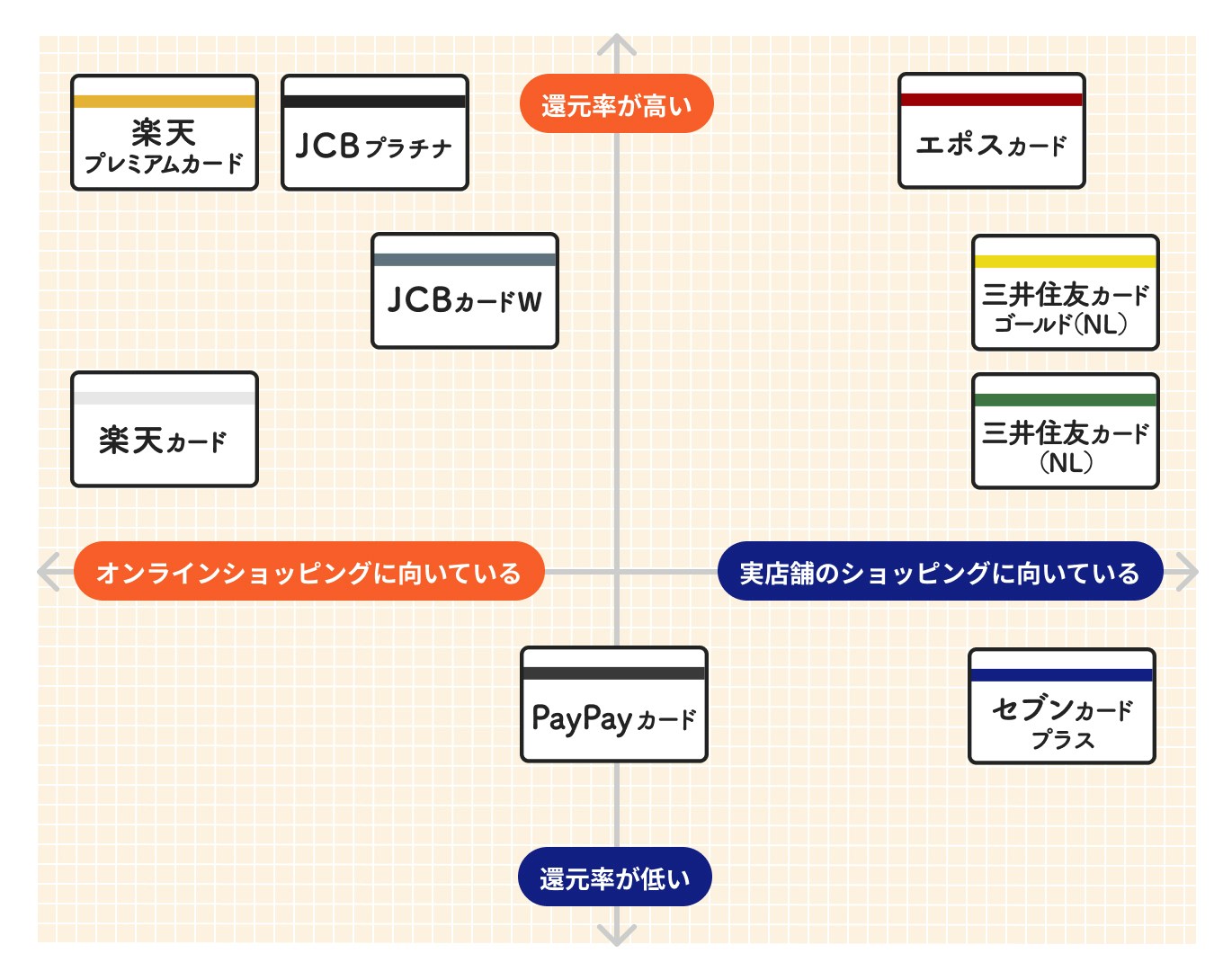

以下の図は、還元率の高低とどのようなシチュエーションで利用が適しているかを示した分布図です。

図の右側に位置するカードは実店舗での使用に適しています。特に「エポスカード」は、実店舗での利用に便利であり、還元率も高いため、右上に位置しています。

一方で左側に位置するカードは、オンラインショッピングに向いています。その中でも「楽天プレミアムカード」は、楽天市場での利用に適しており、ポイント還元率も高いカードです。

真ん中の領域はさまざまな場面で使用できるカードです。「PayPayカード」は、幅広く利用できますが、ポイント還元率はあまり高くないため、中央やや下方に位置しています。

では、それぞれのカードの特徴について詳しく見ていきましょう。

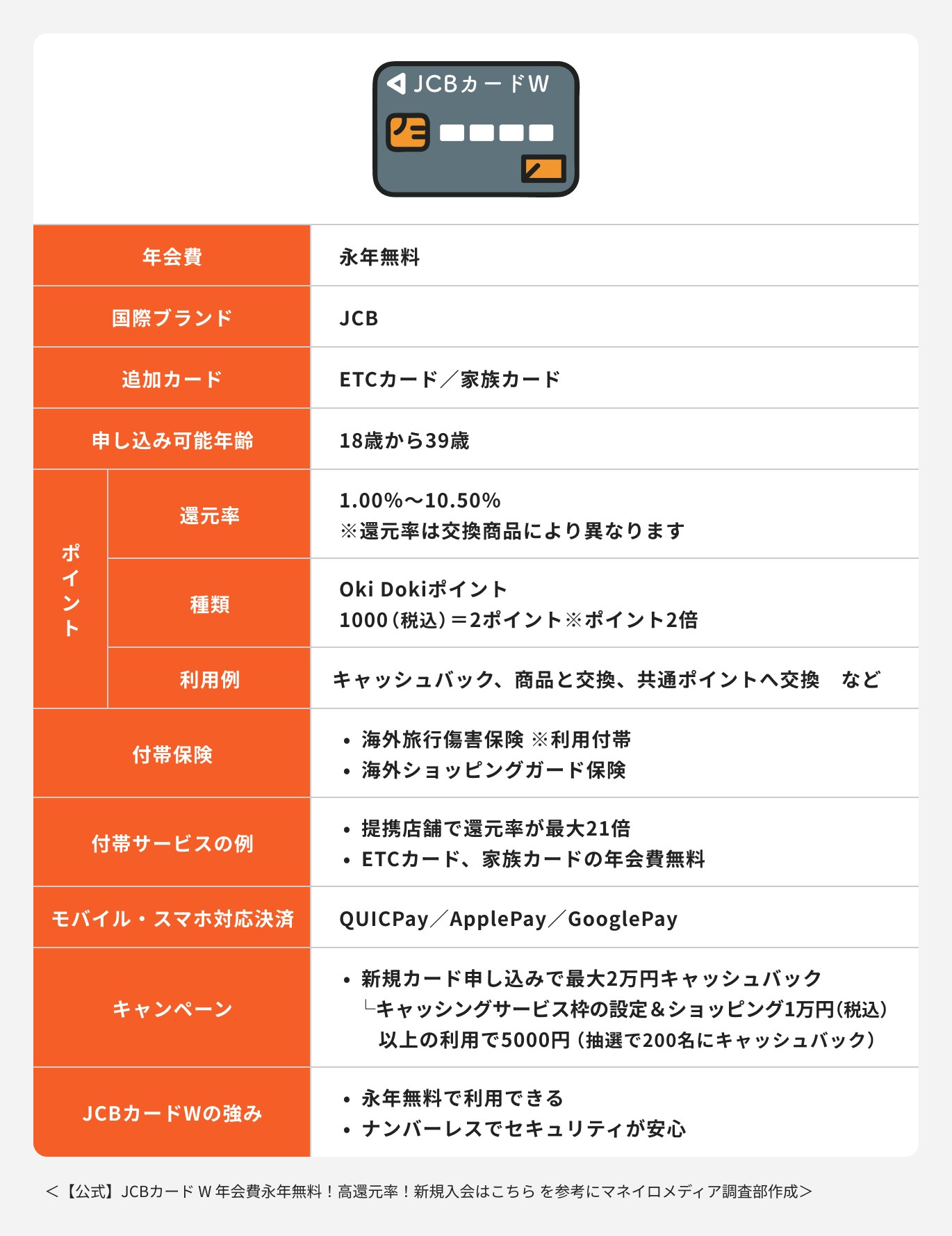

JCBカードWは18歳から39歳までが申し込めるカードで、年会費は永年無料です。還元率は1.0%で、JCBの通常のカードと比較してポイントが常に2倍貯まります。

また、OkiDokiランドを経由してパートナー店でカードを利用すると、最大20倍もポイントが貯まります。

加えて、スマートフォンでの非接触決済やカードでのスマホのタッチ決済にも対応していています。

ナンバーレスカードも発行可能で、ナンバーの盗み見などに対するセキュリティも高くなっています。

エポスカードは丸井グループの子会社が運営するクレジットカードで、満18歳以上の人が申し込めます。

年会費は永年無料ですが、還元率は0.5%です。マルオとマルコの7日間などで10%の割引が受けられます。

また、ポイントアップサイトを経由して買い物をすれば、最大30倍のポイントが貯まります。

一方で、国際ブランドはVisaしか選択することはできませんが、アニメやゲームとのコラボカードが豊富で、オリジナルカードを保有したい人には嬉しいサービスです。

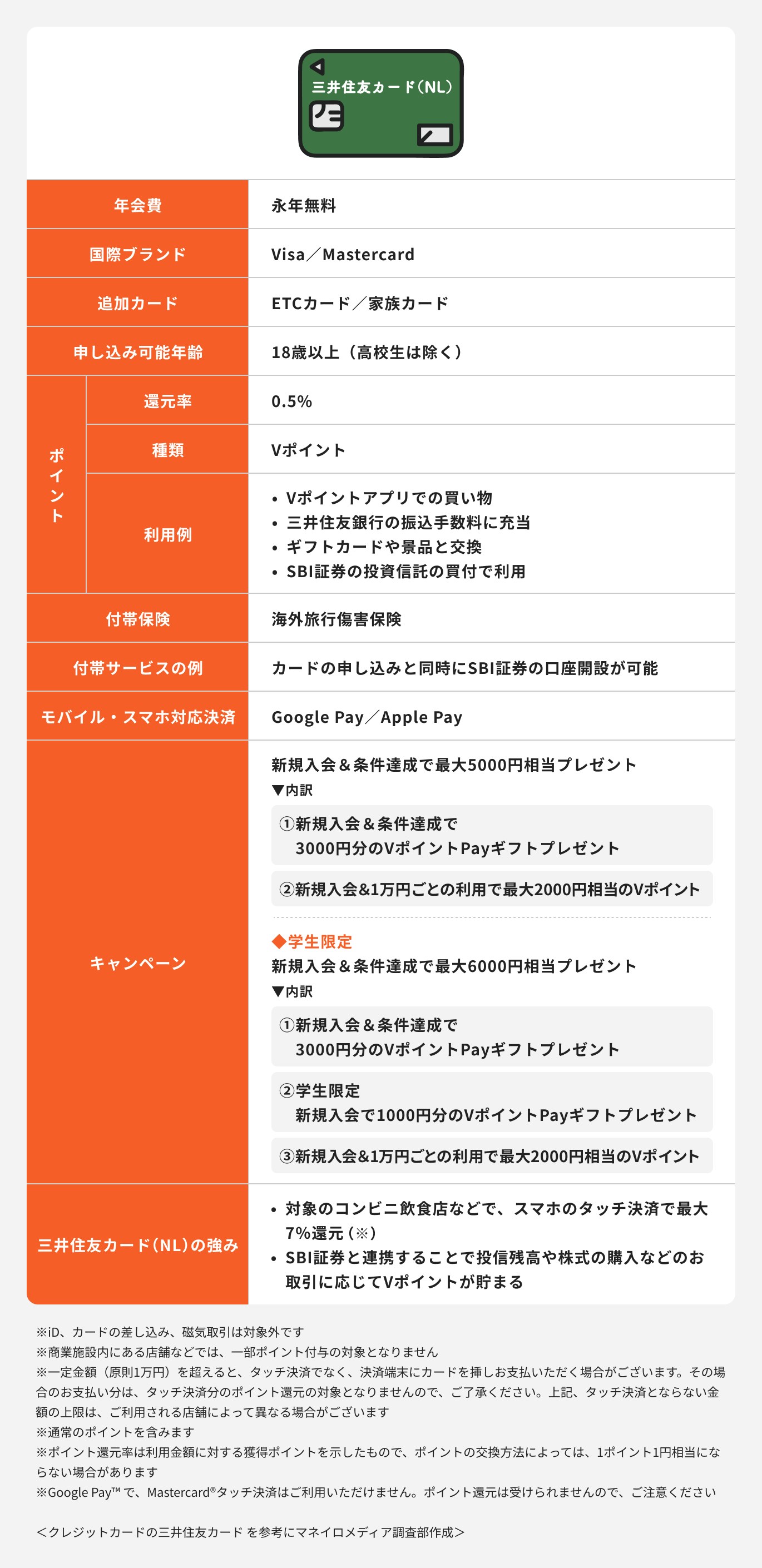

三井住友カード(NL)は三井住友銀行の子会社である三井住友カードが発行するクレジットカードです。NLとはナンバーレスのことです。

18歳以上から申し込むことができ、年会費は永年無料で、還元率は0.5%です。

国際ブランドとしては、VisaもしくはMastercardから選択することができます。対象のコンビニや飲食店でスマホのタッチ決済をすれば、最大7%のポイントが貯めることができます。

さらに、家族カードを利用すれば、最大15%のポイント還元を受けられます。

楽天カードは楽天の子会社楽天カードの発行するクレジットカードです。18歳以上から申し込むことができ、年会費は永年無料で、還元率は1.0%です。

Visa、Mastercard、American Express、JCBの4つの国際ブランドから選ぶことができます。

楽天市場での買い物や証券、銀行など楽天グループを利用することで最大16倍までポイントを受け取ることができます。

楽天経済圏で生活している人におすすめのクレジットカードです。

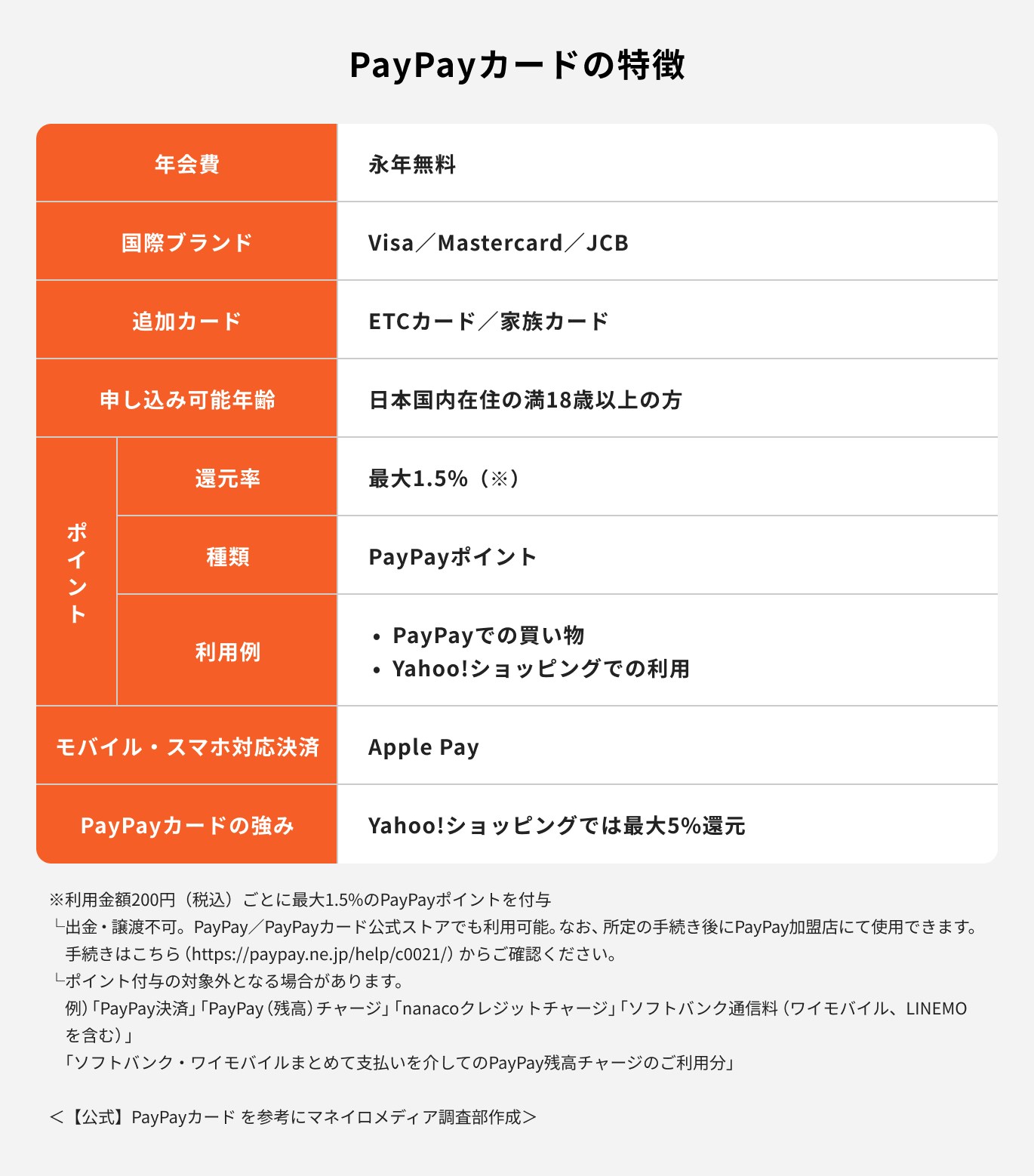

PayPayカードはソフトバンク系のPayPayカードが発行するクレジットカードです。18歳以上から申し込むことができ、年会費は永年無料で還元率は最大1.5%です。

国際ブランドはVisa、Mastercard、JCBから選択することができます。

Yahoo!ショッピングなどで決済カードとして使用すれば、利用代金の最大5%がポイントとして還元されます。

(参考:【24時間365日モニタリング体制】不正利用率の詳細はこちら)

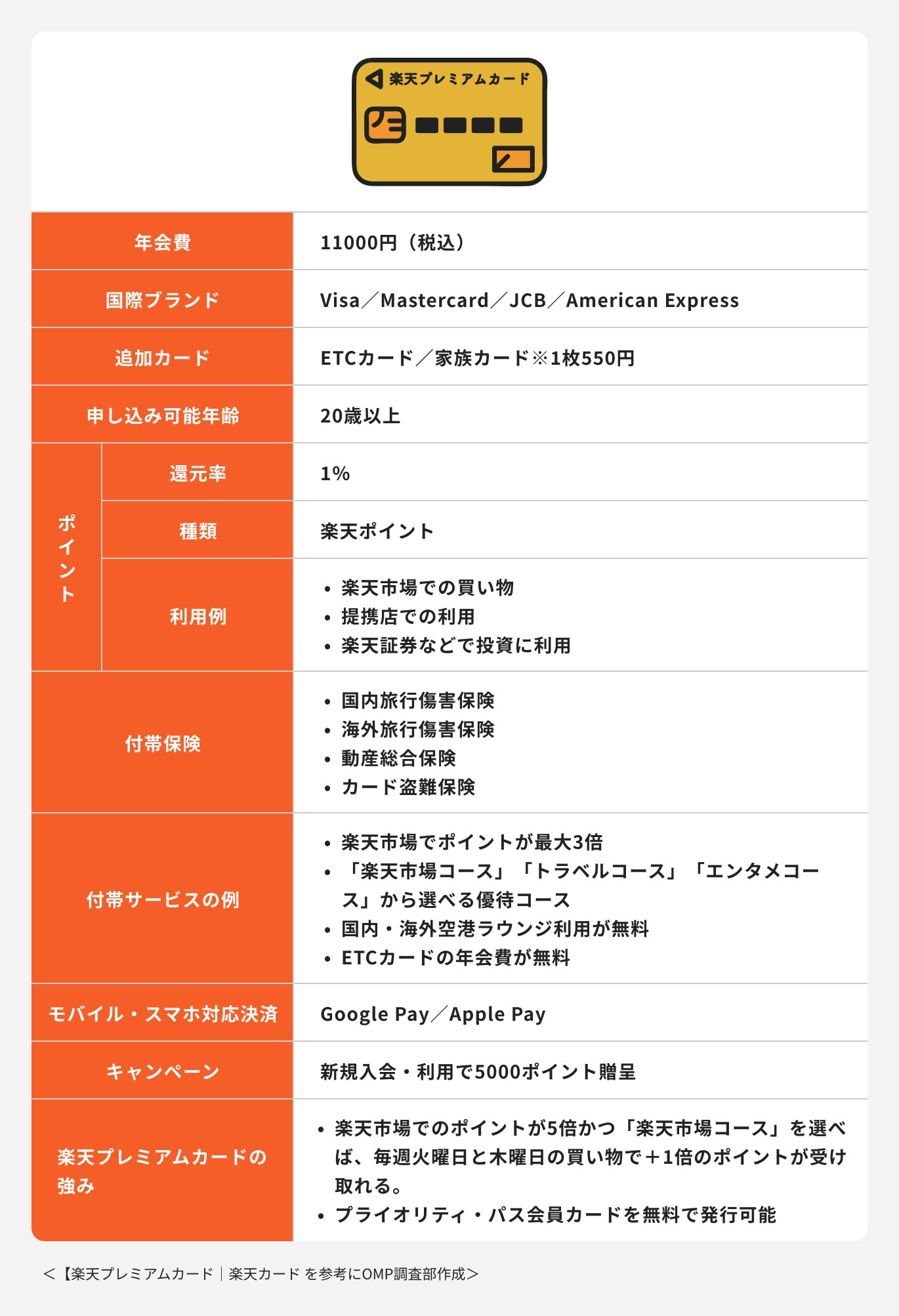

楽天プレミアムカードは、楽天カードの上級ステータスカードです。申し込みには20歳以上である必要があり、年間11000円(税込)の手数料がかかります。

還元率は楽天カードと同じく1.0%ですが、楽天市場での買い物の決済にこのカードを使用すると、常にポイントが5倍獲得できます。

楽天市場コースを選択している場合には、さらに1.0%が加算されます。

また、楽天プレミアムカード会員は、無料でプライオリティ・パスが発行されるため、空港のラウンジを利用することができます。飛行機を頻繁に利用する人にとって便利なサービスです。

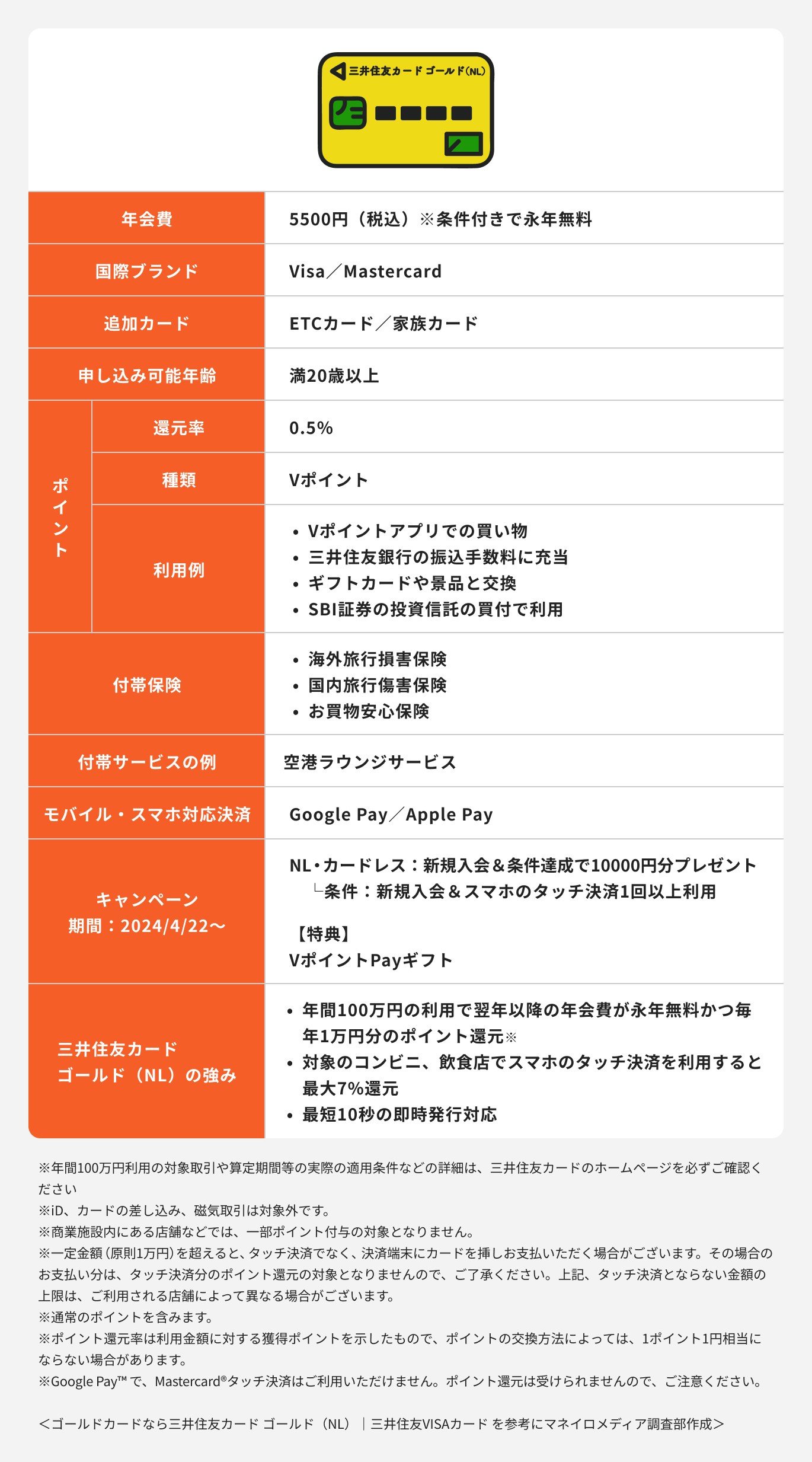

三井住友カード ゴールド(NL)は三井住友カードの上級ステータスカードです。満20歳以上から申し込むことができ、年会費は5500円(税込)です。

選べる国際ブランドは、VisaとMastercardです。還元率等はレギュラーカードと変わりませんが、年間100万円以上の利用があれば翌年の年会費が無料になり、さらに10000ポイントがもらえます。

クレジットカード決済で購入した商品について最高300万円までのお買い物安心保険が備わっているほか、付帯保険の旅行傷害保険も最高2000万円と補償も充実しています。

セブンカードプラスはセブン&アイホールディングスの子会社セブンカードサービスの発行するクレジットカードです。

満18歳以上から申し込みができ、年会費は永年無料です。国際ブランドはJCBもしくはVisaから選ぶことができます。

還元率は0.5%ですが、イトーヨーカ堂などセブン&アイホールディングスグループの会社であれば、1.0%の還元が受けられます。

nanacoへのチャージでも0.5%が貯まるうえ、セブンイレブンで対象商品を購入するとボーナスポイントが得ることができます。

セブンイレブンで買い物が多い人であれば、お得にポイントが貯められます。

JCBプラチナはJCBカードの最上位カードです。

申し込みは満20歳以上からでき、年会費は27500円(税込)と一般的なカードより高く設定されています。

初年度に30万円以上の利用があれば、初年度の会費がキャッシュバックされます。

※キャンペーン期間:2024年10月1日(火)~2025年3月31日(月)

還元率はレギュラーカードと同じ0.5%ですが、優待店の利用でポイントが最大20倍、海外での利用でポイントが2倍になります。

また、ポイントの有効期限が5年間と長くなっています。

加えてショッピングガード保険(国内外)が最大500万円まで、旅行傷害保険は利用付帯で最大1億円まで(※条件あり)と補償が手厚くなっています。

年会費が無料で、さらにポイント還元率が高いおすすめのクレジットカードを3つ、厳選しました。

JCBカードWは18歳から39歳までが申し込めるカードで、年会費は永年無料です。

また、39歳以降も年会費無料で継続利用できます。

還元率は1.0%で、JCBの通常のカードと比較してポイントが常に2倍貯まります。

さらにOkiDokiランドを経由してパートナー店で利用すると、最大20倍もポイントが貯まります。

エポスカードは満18歳以上の人が申し込め、年会費は永年無料です。

通常の還元率は0.5%ですが、マルオとマルコの7日間などで10%の割引を受けられるほか、ポイントアップサイトを経由して買い物をすれば、最大30倍のポイントが貯まります。

さらに、マルイウェブチャネルでの買い物をエポスカードで決済すれば送料無料となります。

三井住友カード(NL)は18歳以上から申し込むことができ、年会費は永年無料で、基本の還元率は0.5%です。

対象のコンビニ・飲食店でスマホのタッチ決済をすれば、最大7%のポイントが貯めることができ、家族カードを利用すれば、最大15%のポイント還元を受けることができます。

ただし、最大15%のポイント還元を受けるための家族カードを5枚、発行する必要があります。そのため、実質ポイントの還元率の最大値は10%程度といえます。

年会費有料のクレジットカードで、特にポイント還元率が高いおすすめのカードを紹介していきます。

楽天プレミアムカードは、20歳以上でなければ申し込めず、年会費11000円(税込)かかります。

還元率は1.0%ですが、楽天市場での買い物の決済に使用すれば、ポイントは常時5倍獲得できます。

また、空港のラウンジを利用できるプライオリティ・パスが無料で発行してもらえるほか、国内・海外の旅行保険や動産保険などが条件に適合すれば付帯されます。

三井住友カード ゴールド(NL)は満20歳以上から申し込むことができ、年会費は5500円(税込)です。

還元率等はレギュラーカードと変わりませんが、年間100万円以上の利用があれば翌年の年会費が無料になり、さらに10000ポイントがもらえます。(※)

利用付帯で最高300万円までのお買い物安心保険や最高2000万円の旅行傷害保険が付いています。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください

JCBプラチナは、JCBカードの最上位カードです。

年会費は27500円(税込)と高めですが、初年度に30万円以上の利用があれば、初年度の会費がキャッシュバックされる仕組みです。

しかし、2年目以降の年会費には特典がないため注意しましょう。

還元率はレギュラーカードと同じ0.5%ですが、優待店の利用でポイントが最大20倍、海外での利用でポイントが2倍になります。

また、ポイントの有効期限が5年間とレギュラーカードと比較して長くなっています。

さらにショッピングガード保険(国内外)が最大500万円まで、旅行傷害保険は最大1億円までと補償が手厚くなっています。

ポイント還元率が高く、その中でも特に普段使いしやすいクレジットカードを見ていきましょう。

三井住友カード(NL)の年会費は永年無料で、通常の還元率は0.5%です。

ただし、セブンイレブン、マクドナルド、ドトールコーヒーショップ等の対象のコンビニ・飲食店でスマホのタッチ決済をすれば、最大7%のポイントが貯められます。

コンビニの利用や外食の多い人はポイントが貯めやすいでしょう。

楽天カードの年会費は永年無料で、還元率は1.0%です。ただし、楽天市場での買い物でカード決済を利用すれば2.0%分のポイントが上乗せされます。

さらに、キャンペーンにエントリーすれば毎月0と5のつく日は、還元率は5.0%になります。

楽天市場で買い物をすることが多い人におすすめのカードといえるでしょう。また、楽天ポイントはカードの利用以外でも貯めることができるため、ポイントのダブル取りも可能です。

PayPayカードの年会費は永年無料で、還元率は最大1.5%ですが、Yahoo!ショッピングなどで利用すると、利用代金の最大5.0%がポイントとして還元されます。

また、PayPay残高に直接チャージできるクレジットカードは現在PayPayカードのみとなっています。PayPayをオートチャージにしたい場合には、PayPayカードが必要です。

ポイント還元率が高く、特にネット通販を多く利用する人におすすめのカードを厳選しました。

エポスカードの年会費は永年無料で還元率は0.5%ですが、年に4回ほど実施される「マルオとマルコの7日間」でカードを利用すれば価格が10%オフになります。

全国10000店舗以上で割引やポイントアップも受けられます。

マルイでの買い物が多い人にはお得なカードといえるでしょう。さらに、エポトクプラザサイトを経由して買い物をすれば、最大30倍のポイントが貯まります。

楽天プレミアムカードの年会費は11000円(税込)となっていて、還元率は1.0%と楽天カードと同じです。

楽天市場での買い物の決済に使用すれば、通常のお買い物ポイントに楽天カード決済分のポイント2.0%が加算されて、還元率が3.0%になります。

楽天プレミアムカードの場合は、カード決済分のポイントがプラス2.0%になるため、還元率は5.0%になります。

また、楽天プレミアムカードには選べる優待コースというものがあり、楽天市場コースを選択していると、さらに1.0%が加算されます。

楽天市場で買い物をすることが多い人には非常にお得なカードです。

ポイント還元率の高いカードを利用するメリットは、利用額が大きければ貯まるポイントも多くなるということです。

例えば、年間のカード利用額が100万円の場合、還元率が0.5%なら年間5000ポイントが獲得でき、還元率が1.0%なら年間10000ポイントが獲得できます。

つまり、還元率の差によって年間で5000ポイントもの差が生じます。

このように、還元率が高いカードを利用することで、ポイントをより多く獲得することができます。

一方、デメリットとしては、還元率を高めるためにリボルビング払いが必要となる場合、支払う手数料がポイントを上回ることがあります。

高い還元率を得るための条件には注意が必要です。

また、ステータスの高いカードは、より高い還元率や長いポイントの有効期限などの特典が付いていますが、その分年会費も高くなります。

コストともらえるポイントのバランスに注意する必要があります。

ポイント還元率が高いクレジットカードを活用するうえで、おさえておきたい6つのポイントについて解説します。

利用金額に応じて還元されるポイントですが、会社ごとに活用できる用途が決まっています。

一般的に商品やギフトなどと交換できるほか、カードの利用代金の支払いにも充当できます。また、他社のポイントへ交換することも可能です。

しかし、選べる商品や交換先はカード会社ごとに異なります。よって、貯めたポイントをどのように使うかを先に決めてカードを選択しましょう。

ポイントを貯め始めてから、思ったようにポイントが貯まらないということにならないようにしましょう。

セゾンカードのようにポイントに有効期限の無いカードもありますが、通常、還元されるポイントには2年程度の有効期限があります。

ステータスが高いカードでは3〜5年と少し長くなる場合が多いです。

ポイント交換をする場合には、最低ポイント数が決められているため、有効期限内に交換できるポイントが貯められるかよく考えましょう。

普段使っている金額でいつまでにいくらのポイントが貯まるか、また、なかなかポイントが貯まらないのであれば、ポイントアップの方法を検討するようにしましょう。

通常の還元率は0.5〜1.0%ですが、使う場所によって2〜5倍程度までポイントの付与率が変わることがあります。

お店のキャンペーンのような一時的なものであったり、特定のECサイトを使えば、常時ポイントアップで使えたりなど、カードによってさまざまです。

普段利用するお店でどのカードを使った時に、ポイントが貯まりやすいかを事前に把握するようにしましょう。

また、カードを複数枚所有して、お店によって使い分ける工夫なども必要でしょう。

カードの利用代金であれば通常は1ポイント単位で使うことができますが、商品への交換や他社ポイントの交換の場合には、最低交換ポイントが決められています。

低いものでは数百ポイントから交換も可能ですが、単位未満の交換はできません。

例えば、最低交換ポイントが5000ポイントであれば、還元率1.0%なら2年間で50万円はカードで使わなければいけません。

ポイントの失効期限までに希望の交換先に交換できるように、ポイントの貯まり方には注意しておきましょう。

最近では、レギュラーカードは年会費無料のものが増えています。しかし、初年度だけ年会費無料で、翌年以降は年間に一定額を使わなければ、年会費が無料にならないカードもあるため注意しましょう。

また、通常は年会費がかかるものの、一定金額を利用するなど、条件を満たせば翌年の年会費が無料というカードもあるため、メインに利用するカードに据えれば、年会費無料の特典を得やすくなります。

カードを作る際には還元率の高さだけに目を向けるのではなく、年会費などの手数料にも注意して、全体のコストバランスを考えるようにしましょう。

還元率を高めるためにはキャンペーンやポイントアッププログラムを利用することも重要です。

例えば、エポスカードであれば「マルオとマルコの7日間」での精算に使えば10%割引などのキャンペーンが年間に複数回行われています。

また、楽天カードではスーパーポイントアッププログラムというものがあり、証券や銀行、携帯電話の仕様などサービスの利用を広げていけば、最大16倍のポイントが獲得できます。

日頃からキャンペーンやポイントアッププログラムの情報をキャッチすることが大切です。

クレジットカードを選ぶ際、同じ還元率のカードの場合、どうやって選ぶべきか悩む人も多いでしょう。

還元率が同じカードで悩んだ時の賢い選び方について解説します。

還元率が同じカードであれば、貯まるポイントは同じということになります。ただし、カードによっては年会費などの手数料がかかる場合があります。

つまり、同じポイント数が還元されていても、年会費がかかるカードでは年会費がかからないカードと比較して、実質的な還元率が下がることになります。

また、ゴールドカードなどステータスが高いカードでは年会費も高くなります。

還元率が高いからといって、還元ポイントから年会費などを引いた時にマイナスにならないように注意しましょう。

クレジットカードには、カードを保有するだけで受けることのできる「付帯サービス」というものがあります。

ポイント還元以外にも、国内や海外の旅行の保険が付いたり、空港のラウンジが使えたりなど、カードによってさまざまな付帯サービスがあります。

還元率が同じでも、付帯サービスの多いカードや自分のよく使うサービスが付帯されているカードを選ぶと良いでしょう。

余分なコストをかけず補償が得られたり、優待が受けられます。

クレジットカードにはいくつかの国際ブランドがあることを説明しましたが、国際ブランドそれぞれで加盟店数の違いなどがあります。

American ExpressやDiners Clubは日本での加盟店は若干少ない方です。

一方、JCBは日本国内では加盟店は多いですが、他の国際ブランドと比べて海外では加盟店が少ないといえます。

VisaやMastercardは全世界的なオールラウンダーです。

カードを作る際には、自分のライフスタイルに合った国際ブランドが選択できるかも大切なポイントであるといえます。

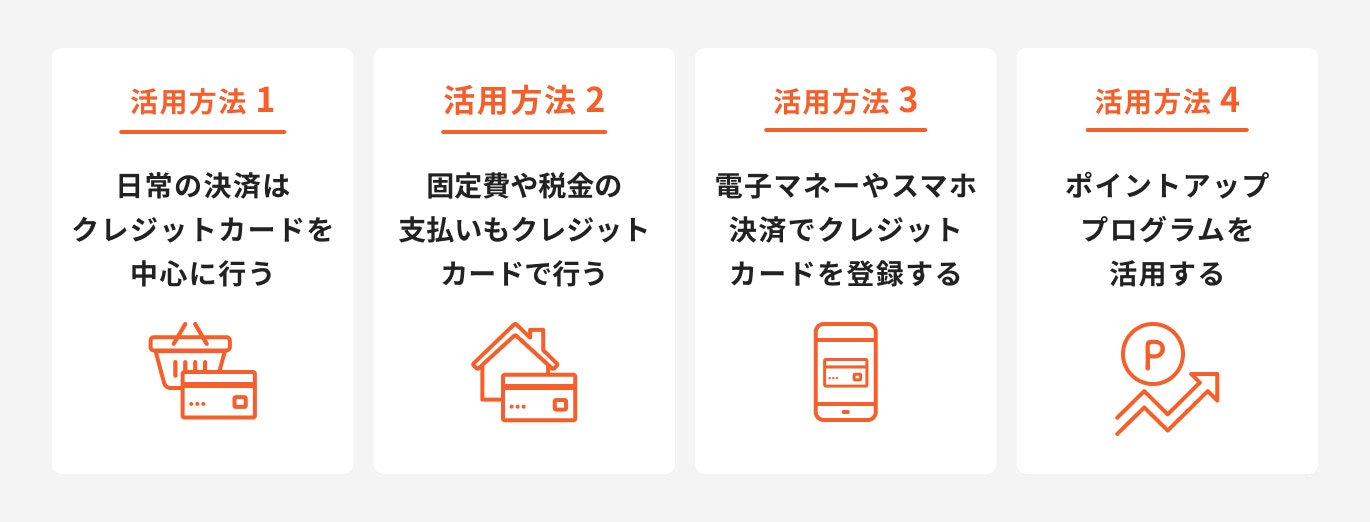

ポイント還元率が高いクレジットカードをさらに有効活用する方法を見ていきましょう。

還元率の高いカードを作ってポイントを貯めようと思うのなら、支払えるものは原則カード払いにするのが良いでしょう。

最近のカードはタッチ決済に対応したタイプも発行されているため、日常の決済でもクレジットカードで時間をかけることなく支払いすることができます。

カードで支払うことで記録が残るため、支出の管理も容易になると期待できます。

電気代やガス代などを銀行引き落としにしている人は多いでしょう。ポイント還元を多くしたいのであれば、光熱費や携帯電話代などの固定費もすべてカード払いにしましょう。

また、さまざまな税金や年金も現在はクレジットカードで支払うことができます。

支払い方法の変更は手間がかかりますが、ポイント還元を増やすためには手間を惜しまないようにしましょう。

電子マネーやスマホ決済を行う場合、カードやアプリに残高がなければ支払いができません。

しかし、クレジットカードを登録しておくことでオートチャージされるため、残高不足の心配がなくなります。

例えば、Suicaは残高不足になると改札で止められてしまいます。

クレジットカードでオートチャージできるように設定すれば、一定の残高を下回ると自動的に設定した金額がチャージされます。

電子マネーやスマホ決済では登録するカードによっては、チャージのたびにポイントが還元されます。

一方でカードによっては登録してもポイント還元を受けられないものもあるため、オートチャージでも還元されるかよく調べてから登録するようにしましょう。

ポイントを貯める時は、ポイントアッププログラムを積極的に活用しましょう。カードを使う時期や使うお店によっては還元率が変わってきます。

例えば、楽天プレミアムカードは、通常の特典に加えて、誕生月の楽天市場、楽天ブックスの利用金額に対して、さらにプラスで1.0%のポイントを受け取ることができます。

何気なくカードを使ったとしてももらえるポイント数に大きく差がつくため、ポイントアッププログラムなどをしっかりと調べて、ポイントアップにつなげましょう。

ポイント還元率が高いクレジットカードを利用しているにもかかわらず、なかなかポイントが貯まらないケースがあります。

その場合は以下のケースに当てはまっていないか、確認しましょう。

通常、ポイントには有効期限があります。有効期限内にポイントを使用しないとポイントが失効してしまいます。

一般的にレギュラーカードでは2年、ゴールドカードカードでは3〜5年の有効期限があります。またセゾンカードのようにポイントが失効しないカードもあります。

年間の利用金額が少ない場合にはポイントが貯まりにくく、必要なポイントが貯まる前に失効してしまう可能性があるため注意しましょう。

カードで支払っていても、利用した分のすべてがポイント還元の対象になるわけではありません。

カードの年会費や各種手数料はポイント獲得の対象外です。また、一定の手続きを踏まなければポイントがアップしないこともあります。

例えばJCBカードであれば、ポイント最大20倍にするためには、OkiDokiランドの経由が必要です。

経由しない場合には同じ商品を購入しても、通常の還元率でしかポイントが得ることができません。

クレジットカードによってポイントが還元される条件が異なるため、自分の利用するカードがどのような場面でポイントが還元されるのか、確認しておくと良いでしょう。

ポイントを貯めているつもりでも、いつの間にかポイント獲得条件が変わってしまっているというケースもあります。

ポイントの付与はカード会社の権限で変わるため、常に最新情報を得るように注意しておきましょう。

クレジットカードのポイント還元率について、よくある疑問に専門家が回答します。

クレジットカードのポイントについては、還元率のほかにも付与率があります。この2つの言葉は同じ意味で使われることがほとんどですが、厳密には少し意味が異なります。

付与率は利用代金に対して基本的に「何ポイント獲得できるか」を表しています。一方、還元率は「付与率に上乗せして、支払われるポイント」も含めて計算するものです。

付与率は常に一定ですが、還元率はポイントの支払われ方によって変化します。

ポイントアップが伴わなければ通常は付与率=還元率となり、2つの言葉は同じ意味となります。

しかし、例えばポイントアップによりポイントがプラス5.0%になれば、付与率1.0%で変わらないとしても、還元率は1.0%+ 5.0%=6.0%となるのです。

クレジットカードごとに還元率が違うのは、クレジット会社間に競争があるためです。

公正取引委員会が平成31年3月に発表した「クレジットカードに関する取引実態調査報告書」によると、クレジットカードの新規発行申込時に重視する点では、「決済額に応じた特典(例:ポイント付与)」と答えた回答者が全体の46%、第2位の結果でした。

また、クレジットカードの使用機会においても「特典(例:ポイント付与)を受けたいとき」と答えた回答者が全体の50%、第3位の結果となっています。

したがって、クレジットカード会社も自社のカードを選んで使ってもらうために、加盟店を増やすだけでなく還元率を上げることでカード利用者にアピールし、他社との差別化を図る必要があります。

(参考:クレジットカードに関する取引実態調査報告書|公正取引委員会)

クレジットカードの一般的な還元率は0.5〜1.0%です。

一般的にカード会社の収入は、カード会員から得られるもの(年会費等)と加盟店から得られるもの(手数料)に大別できます。

カード会社は消費者を自社のカード会員として獲得するため、年会費等を低額に設定することやポイント付与を行うことが多くなっています。

したがって、加盟店から得られる手数料は重要な収入源となっています。

一方で加盟店手数料は上記「クレジットカードに関する取引実態調査報告書」によれば2.0%以上4.0%未満が50%以上を占めています。

還元率を高くしすぎるとカード会社に儲けが出なくなるため、基本の還元率を0.5%から1.0%として、一定の利益がカード会社に残るようにしています。

三井住友カード(NL)とJCBカードWがおすすめです。

キャッシュレス化が進む現在では、学生でもクレジットカードを持っていた方がさまざまな決済が行いやすいでしょう。

ただし、過度な負担や使い過ぎなどは防ぎたいものです。

学生に向いているクレジットカードは年会費が永年無料で、アプリなどですぐに利用額などが確認できるものが良いでしょう。

例えば、三井住友カード(NL)では、学生だけが受けられる学生ポイントがあり、サブスクなどの利用料金に対しては最大10.0%の還元があります。

また、JCBカードWは18歳から39歳までしか申し込めないカードですが、常時、他のJCBカードの2倍ポイントが貯まります。

さらに、自社サイトを経由してネットショッピングをすれば最大10.50%のポイント還元(※)があります。

※還元率は交換商品により異なります

(参考:【学生ポイント】クレジットカードの三井住友VISAカード|三井住友VISAカード)

ETCカードや家族カードでもポイントを貯めることができます。

ETCカードは、クレジットカードに紐づけて発行されます。高速道路での支払いをETCカードにすれば、クレジットカードと併せて請求がくるため、ポイントを貯めることができます。

高速道路のゲートもスムーズに通れて、ポイントも貯まるので大変お得です。

ただし、クレジットカードが利用停止になっていると、ETCカードも使えなくなるため注意しましょう。

また、家族がいる人であれば、家族カードの発行ができます。三井住友カード(NL)の場合、家族カードは最大5枚まで作ることができます。

5人家族の使用分も合わせてポイントを貯めればプラス5.0%のポイントが貯まるため、ポイントの獲得にはプラスになります。

一方で、家族の利用履歴を把握しないと、気づかないうちに請求額が多額になってしまうこともあるため、アプリなどで請求額を把握するようにしましょう。

一般的にクレジットカードのポイント還元率は0.5~1.0%です。ポイントは商品やサービスに変えられるほか、利用代金の支払いなどにも利用することができます。

また、キャンペーンやポイントアッププログラムなどを利用することで還元率を高めて、最大20倍から30倍までのポイントを獲得することもできます。

ステータスの高いカードでは年会費が高くなりますが、還元率が高くなったり、付帯サービスが充実したりするなどのメリットがあります。

年会費と獲得できるポイント、サービスなどと比較して、加入する必要があります。

クレジットカードのポイントを貯めるコツとしては、光熱費も含め、支払えるものは極力カード払いにすると良いでしょう。

自分が一番使う機会の多いものをメインのカードにすれば、ポイントも貯めやすくなります。

キャンペーンやポイントアップ方法なども調べて、同じ買い物でも還元率が高くなるように使い方を工夫することが大切です。

クレジットカードは数多くありますが、しっかりと研究して、自分に合うクレジットカードを持つようにしましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

.jpg?auto=format,compress&fit=crop&crop=faces&mask=ellipse&w=128&h=128)