関連記事

クレジットカード2枚選ぶなら実はこの組み合わせだった?選び方のポイントを専門家が徹底解説

※本記事内には広告リンクが一部含まれています

「クレジットカードを2枚持ちたい」「自分に合う2枚を組み合わせて上手に活用したい」と思っている人は多くいるのではないでしょうか。

クレジットカードはブランドや発行会社によってさまざまな種類があり、自分にとってベストな2枚を見つけることは容易ではありません。

本記事では、クレジットカードを作る際に、自分に合う2枚をどう選ぶべきか悩んでいる人に向けて、選ぶ時の4つのポイントを紹介しつつ、2枚持ちのメリットやデメリット、2枚持ちが向いている人の特徴などをお金のプロが解説していきます。

この記事を読んでわかること

- クレジットカード2枚選ぶなら「JCBカードW×楽天カード」「三井住友カード(NL)×JCBゴールド」など

- クレジットカード2枚をさらに活用する方法は「固定費などのまとまった費用を決済する時にカードを使用する」など

- クレジットカードを選ぶ時は「メインのカードとサブのカードを選ぶ」「ライフスタイルに適しているカードを選ぶ」など、ポイントをおさえて選ぶことが大切

関連記事

2023/04/18

クレジットカード2枚選ぶなら!プロおすすめの5選

クレジットカードを2枚保有することで、さらにカードを有効活用できるケースがあります。

お金の専門家がおすすめするクレジットカードの組み合わせ5選を見ていきましょう。

①JCBカードW × 楽天カード

1つ目の組み合わせは、日本発祥の国際ブランドであるJCBが発行する「JCBカードW」と、楽天グループが発行する「楽天カード」です。

JCBカードWには「海外旅行保険」が付帯されており、海外での事故によって負った怪我で亡くなった時や医師の治療を受けた時に補償を受けられます。

一方で、JCBカードWの国際ブランドであるJCBは日本国内の普及率は高いですが、海外ではVisaやMastercardほど普及していません。

そこで、サブカードとして持っておきたいのが「楽天カード」です。楽天カードは、国際ブランドをVisaやMastercard、JCB、American Expressから選択できます。

国際ブランドがVisaまたはMastercardである楽天カードを持っていれば、旅行や出張などで海外に行った際にも支払いに利用しやすいです。

また、楽天市場で買い物をした時に楽天カードで支払いをすると、最低3.0%の楽天ポイントが還元されます。

旅行用品を楽天市場で探し、楽天カードで購入すると、多くの楽天ポイントを獲得できる可能性があります。

≫楽天カードについて詳しくはこちら

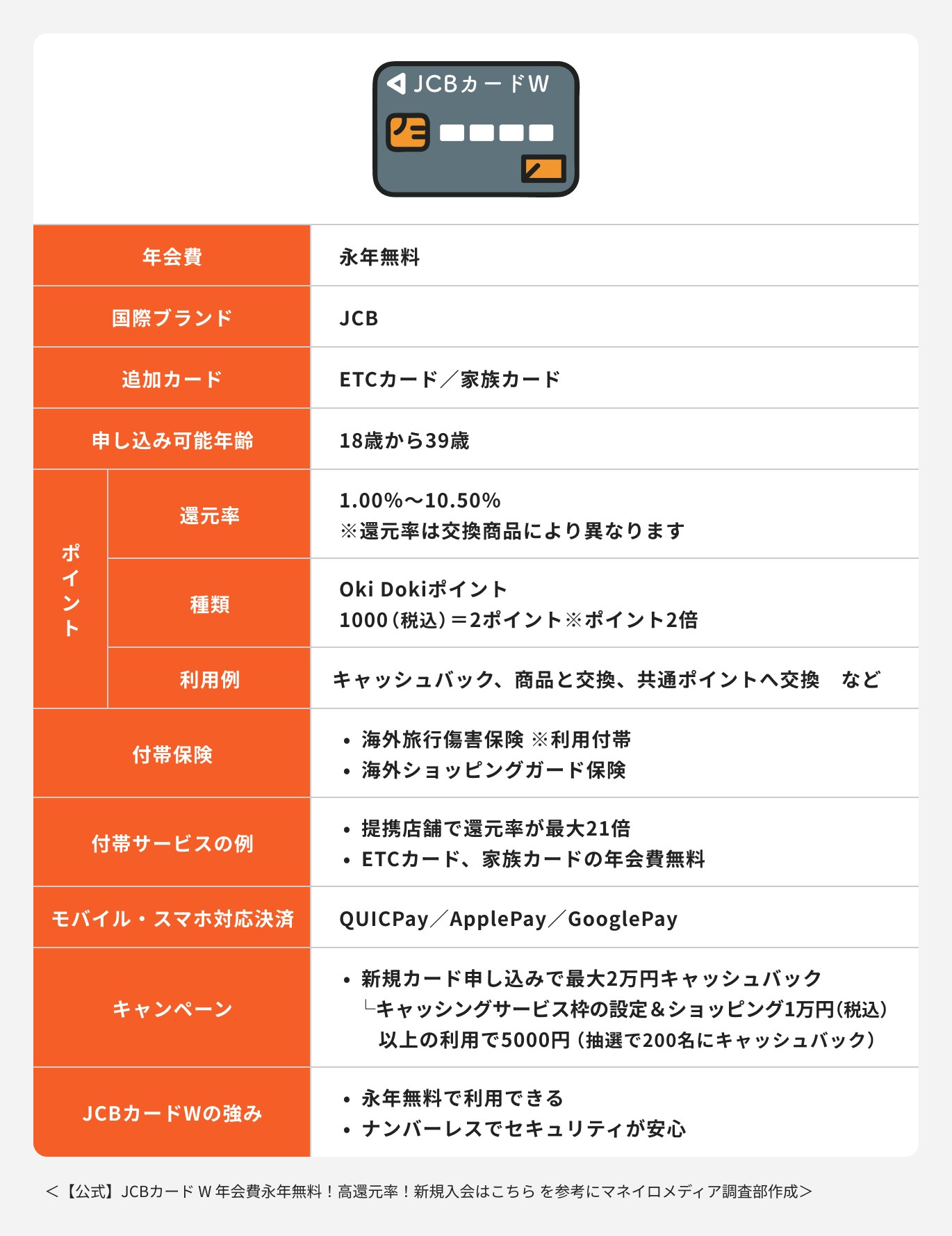

JCBカード W

JCBカードWは、通常のJCBカードと比較して2倍のポイントを獲得できるクレジットカードです。

スターバックスコーヒーやAmazon、セブンイレブンなどのパートナー店でJCBカードWを利用すると、最大21倍のポイントを獲得できます。

また、JCBカードWには補償が充実した海外旅行保険が付帯されています。

例えば、海外渡航中に発生した事故による怪我で死亡した場合、医師の治療を受けた場合は保険会社の支払要件に該当すると保険金が支払われます。

年会費は永年無料です。通常のJCBカードは、2年目以降の年会費は条件付き(※)で無料となりますが、JCBカードWであれば無条件で無料です。

JCBカードWを申し込めるのは18歳〜39歳の人ですが、発行された後は40歳以降も年会費無料で引き続き持つことができます。

≫JCBカードWの公式ページはこちら

(参考:JCBカードのおすすめ保険)

楽天カード

楽天カードは、楽天グループが発行するクレジットカードです。基本還元率は1.0%と高水準であるだけでなく、年会費も一生涯かかりません。

楽天カードの主な特徴は、インターネットショッピングモールである「楽天市場」で利用すると、SPU(スーパーポイントアッププログラム)により還元率がアップすることです。

まず、楽天市場で買い物をする時に楽天カードで支払いをすると、還元率は常に3.0% にアップします。

また、楽天モバイルや楽天ひかり、楽天トラベルなどを利用している人は、所定の条件を満たすと、楽天市場で買い物をした時の還元率がさらにアップします。

獲得した楽天ポイントは、カードの利用金額への充当や商品との交換などで利用が可能です。楽天証券の口座を持っていれば、楽天ポイントで金融商品に投資することもできます。

≫楽天カードの公式ページはこちら

(参考:【楽天市場】SPU(スーパーポイントアッププログラム)|ポイント最大16倍)

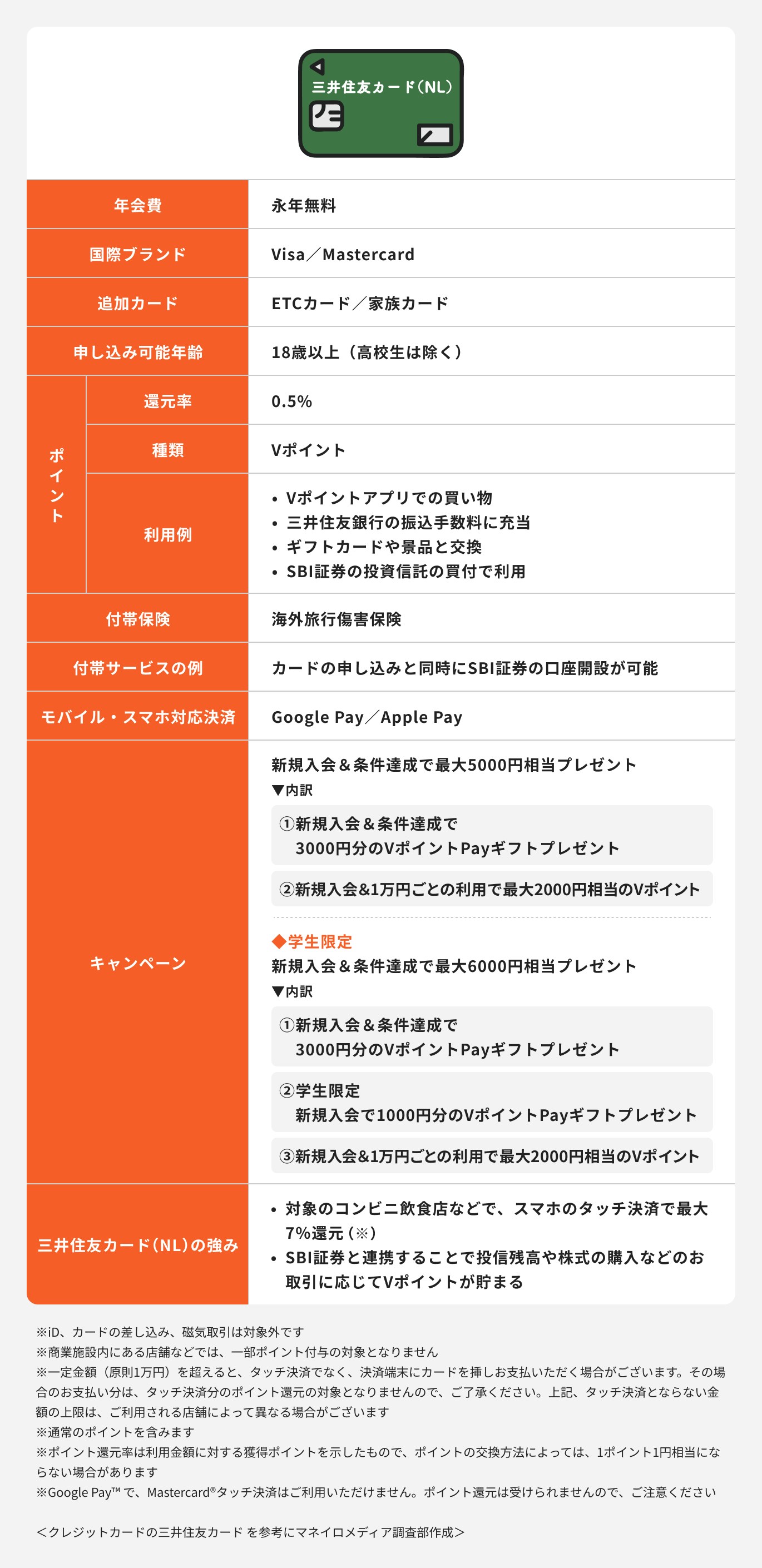

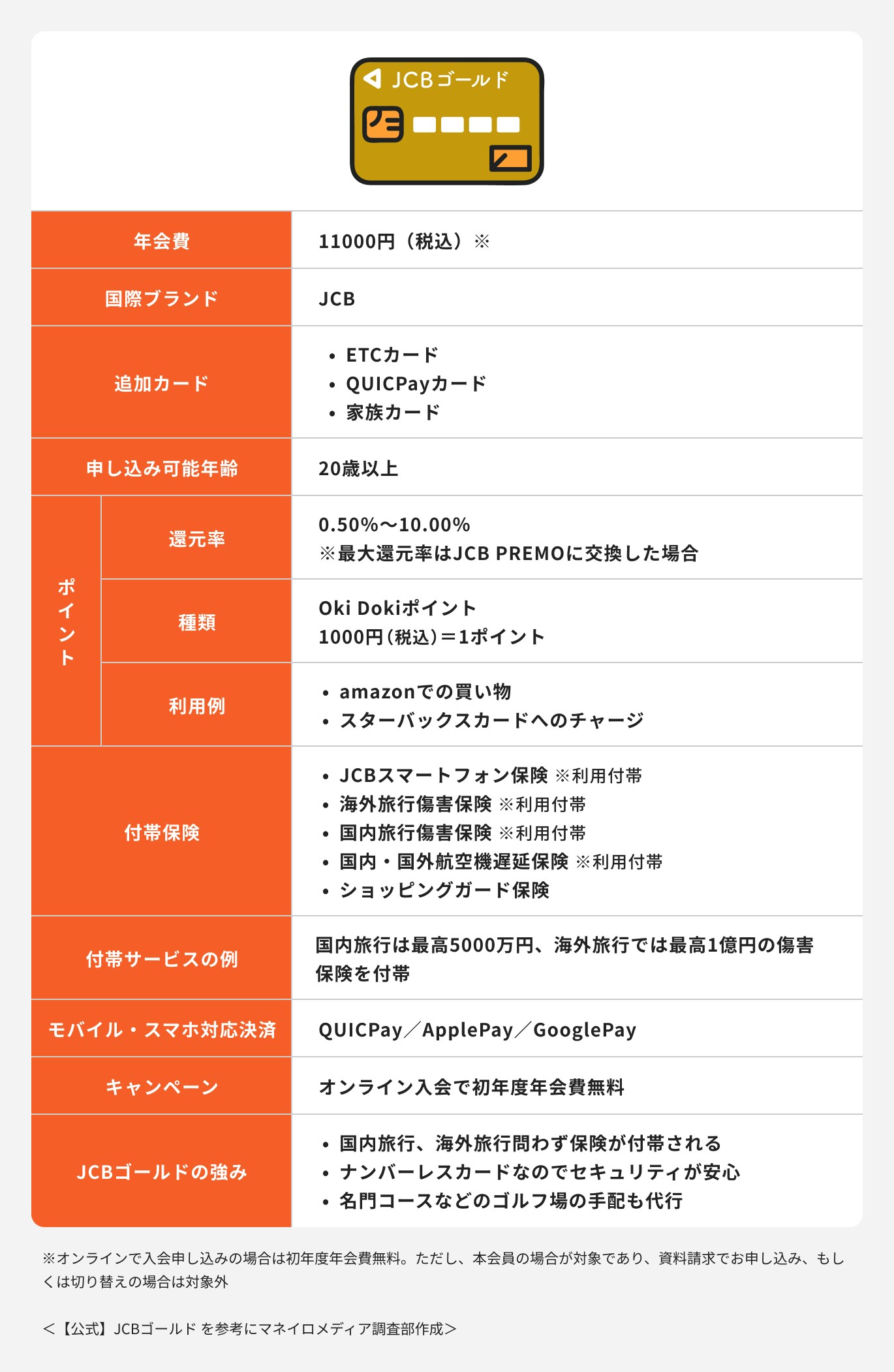

②三井住友カード(NL) × JCBゴールド

2つ目の組み合わせは、三井住友カードが発行する「三井住友カード(NL)」と、国際ブランドのJCB が発行する「JCBゴールド」です。

三井住友カード (NL)は、特定のコンビニや飲食店などでスマホのタッチ決済を利用すると、ポイント還元率が最大7%にアップします。

一方のJCBゴールドは、海外旅行保険や空港ラウンジの無料利用など、会員向けのサービスや付帯保険が充実しています。

ポイントの解説

そのため、普段の買い物は三井住友カード (NL)で支払いをし、海外に行く際はJCBゴールドの付帯保険やサービスを活用するのがおすすめです。

三井住友カード(NL)

三井住友カード(NL)は、完全にナンバーレスであるクレジットカードです。

カード番号や所有者名などは専用のアプリで管理する仕様であり、券面には一切記載されないため、第三者にカード情報を盗み見られる心配がほぼありません。

また、セブンイレブンやマクドナルドなどで「Visaタッチ決済」または「Mastercard®タッチ決済」で支払いをすると、通常は0.5%である還元率が7.0%にアップします。

即時発行ができるのも、三井住友カード(NL)の特徴です。即時発行をすると最短10秒で審査が完了し、電話での認証を済ませるとVpassアプリ内でカード番号を取得できます。

取得したカード番号をネットショッピング時に入力すると、現物のカードが到着していなくても買い物をすることが可能です。

また、カード番号をスマートフォンに登録をすると、スマホ決済を利用することでコンビニやスーパーなどの実店舗でも買い物ができるようになります。

≫三井住友カード(NL)の公式ページはこちら

(参考:対象のコンビニ・飲食店で最大5%還元!|クレジットカードの三井住友VISAカード)

(参考:即日発行・即時発行(最短30秒!)クレジットカードが今すぐ作れる!使える!|クレジットカードの三井住友VISAカード)

※iD、カードの差し込み、磁気取引は対象外です

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます

※通常のポイントを含みます

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

※即時発行ができない場合があります

JCBゴールド

JCBゴールドは、国際ブランドのJCBが発行するゴールドカードです。

国際ブランドが発行するゴールドカードであるため、信頼感とステータス性を兼ね備えたカードといえます。

年会費は11000円(税込)ですが、オンライン入会の場合、初年度は無料です。また、家族カードについては1名分であれば、年会費が永年無料となります。

JCBゴールドに付帯する海外旅行傷害保険は、補償額が最高1億円と手厚いです。また、国内旅行傷害保険の補償額は最高5000万円と充実しています。

空港ラウンジサービスも付帯されており、国内の主要空港やハワイ ホノルルの国際空港内にある会員専用のラウンジを無料で利用することが可能です。

旅行や出張などで海外に行く機会の多い人は、JCBゴールドを1枚持っていると、さまざまな場面で役立つでしょう。

≫JCBゴールドの公式ページはこちら

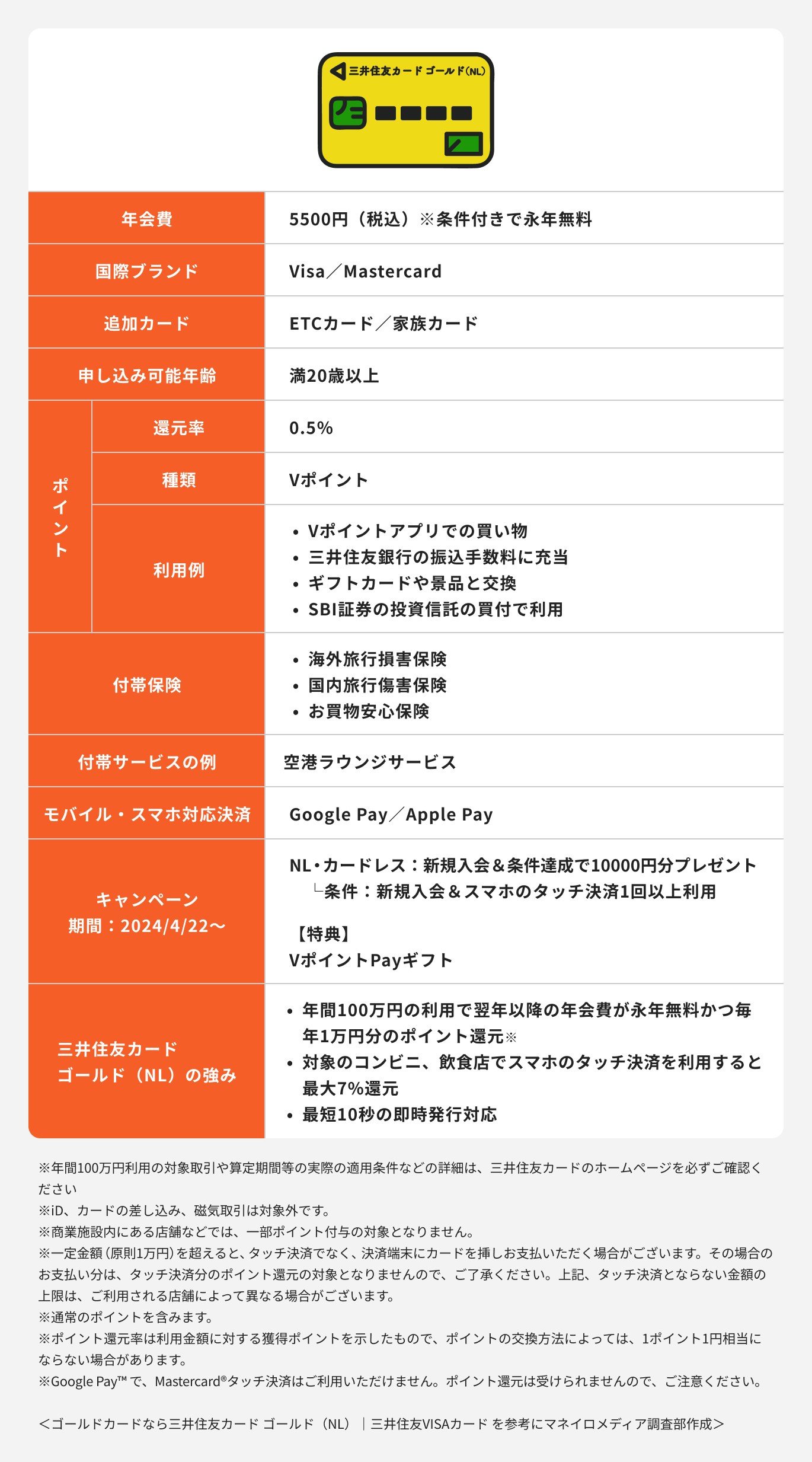

③三井住友カード ゴールド(NL) × エポスカード

3つ目の組み合わせは「三井住友カード ゴールド(NL)」と「エポスカード」です。

三井住友カード ゴールド(NL)は、セブンイレブンやローソン、マクドナルドなどでの支払い時にスマホのタッチ決済を利用すると最大7%が還元されます。

その反面、対象のコンビニや飲食店以外の店舗やネットショップでの支払いに利用した時の還元率は0.5%とあまり高くありません。

そこで活用したいのが「エポスカード」です。

エポスカードの還元率も通常は0.5%ですが、エポスポイントUPサイトを経由して買い物をすると、2〜30倍のポイントが貯まります。

エポスポイントUPサイトの対象店舗は、楽天市場やYahoo!ショッピング、nissenなど幅広いです。

そのため、支払いに利用する店舗に応じて三井住友カード ゴールド(NL)とエポスカードを使い分けることで、より効率的にポイントを獲得できるでしょう。

(参考:EPOSポイントUPサイト)

三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)は、通常の三井住友カード(NL)と同様にナンバーレスデザインとなっています。

また、基本還元率が0.5%であり、セブン-イレブンやマクドナルドなどの対象店舗でスマホのタッチ決済を利用すると、還元率が最大7%にアップする点も共通です。

一方、三井住友カード ゴールド(NL)の年会費は5500円(税込)ですが、1年間の利用金額が100万円以上であると、翌年以降の年会費が永年無料となります。

例えば、2023年7月15日に三井住友カード ゴールド(NL)を発行した場合、翌2024年7月14日までに100万円以上を利用すれば、2年目以降の年会費は一切かかりません。

さらには、年間で100万円以上利用した年は、10000ポイントが還元されます。

毎年100万円以上利用できる見込みがあるのなら、通常の三井住友カード(NL)よりも多くのVポイントを獲得することが可能でしょう。

年間100万円以上の利用は、1ヶ月あたりの利用額が約8.4万円以上であれば達成できます。

そのため、メインカードを三井住友カード ゴールド(NL)にして、食費や水道光熱費、通信費などをできる限り支払うと、年間100万円以上の利用は容易に達成できるでしょう。

≫三井住友カード ゴールド(NL)の公式ページはこちら

(参考:特典の詳細およびご注意事項|三井住友カード ゴールド(NL)|クレジットカードの三井住友VISAカード)

エポスカード

エポスカードは、カード番号や所有者名などの情報が、すべて裏面に記載されています。

また、Visaタッチ決済に対応しており、カード本体を決済端末にかざすだけで支払いができるため、第三者にカード情報を盗み見されるリスクは低いでしょう。

ポイント還元率は通常0.5%ですが、エポスポイントUPサイトに登録されたネットショップで買い物をすると、2〜30倍にアップします。

年会費は永年無料であるにもかかわらず、補償が充実した海外旅行保険が付帯されている点もエポスカードの特徴です。

エポスカードで旅行の代金などを支払っていなくても、旅先の事故で負った怪我が原因で亡くなった時や、医師による治療を受けた時に補償が受けられます。

(参考:海外旅行傷害保険|クレジットカードはエポスカード)

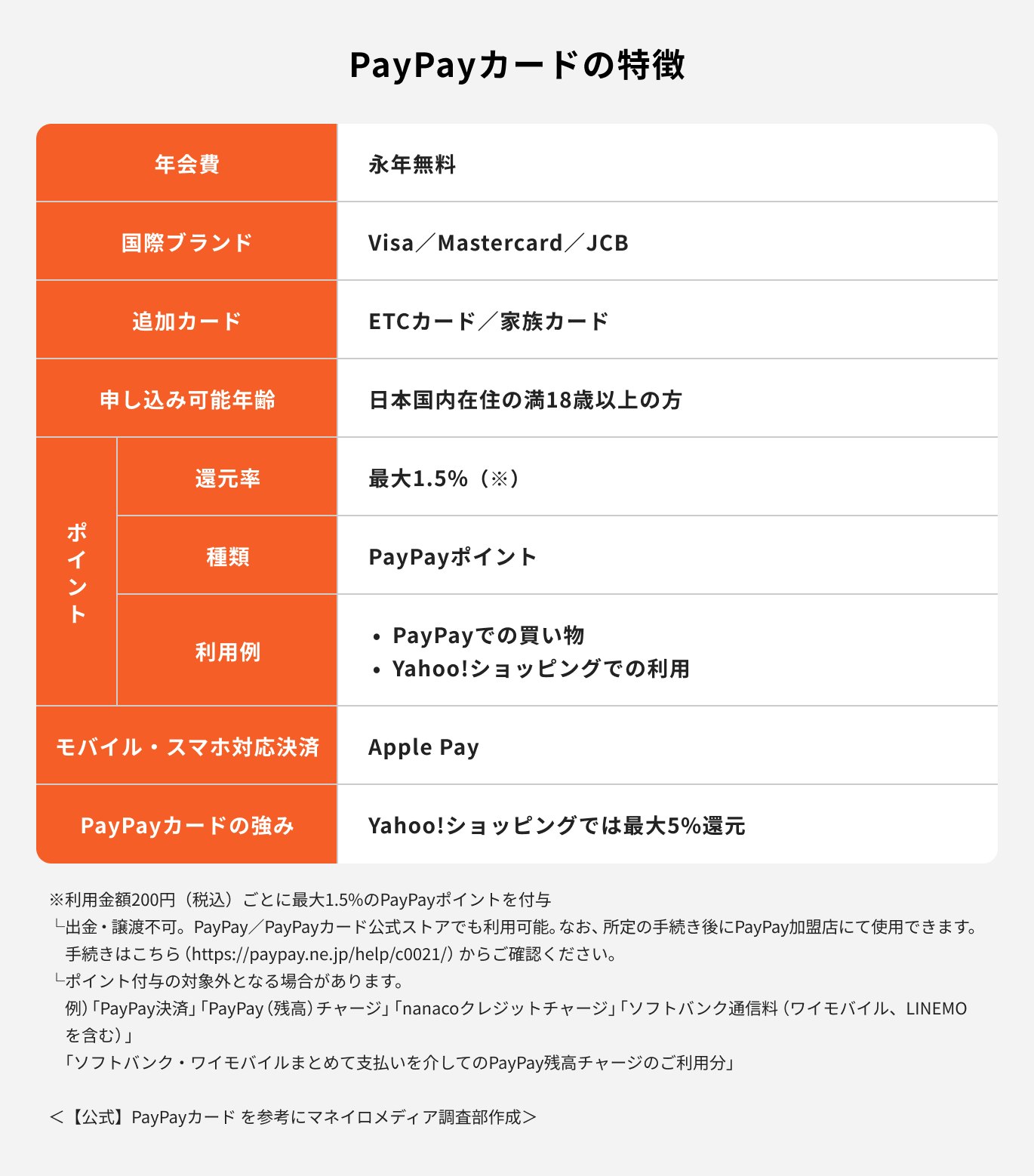

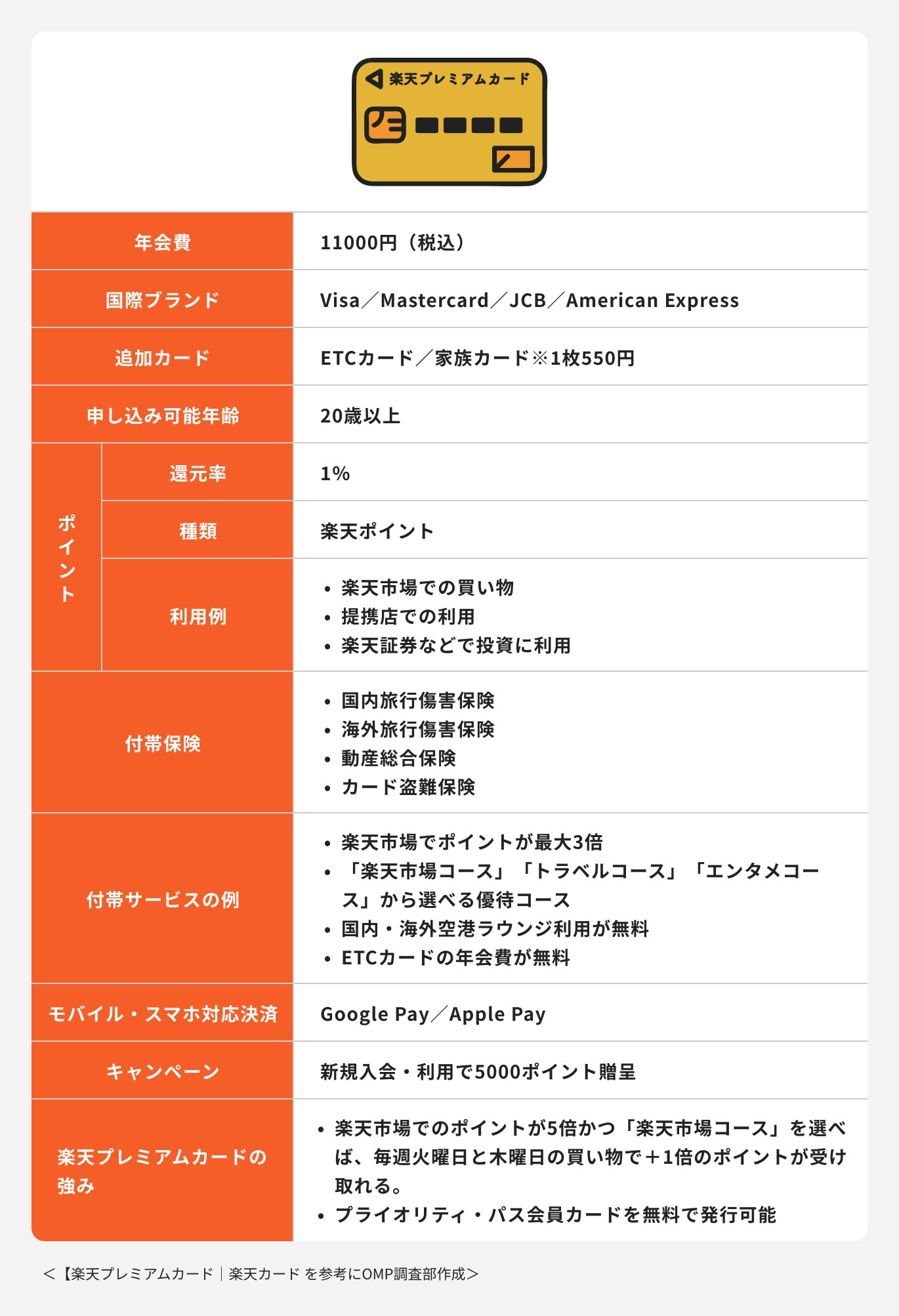

④PayPayカード × 楽天プレミアムカード

4つ目の組み合わせは「PayPayカード」と「楽天プレミアムカード」です。

PayPayカードは、キャッシュレス決済であるPayPayの残高にチャージができる唯一のクレジットカードです。

また、PayPay残高にチャージせずに支払いできる「PayPayクレジット」にも対応しています。

PayPayの加盟店数は、2023年3月時点で410万ヶ所(※)を超えました。クレジットカードでの支払いができない店舗でも、PayPayは対応しているケースが少なくありません。

PayPayとPayPayカードを持っていれば、さまざまな店舗でキャッシュレスによる決済が可能です。

一方の楽天プレミアムカードは、楽天市場での還元率が通常の楽天カードよりも高いです。

加えて、旅行傷害保険や空港ラウンジの無料利用などが付帯されています。

PayPayカードと楽天プレミアムカードを持つことで、実店舗とネットショップのどちらでも幅広く利用できるだけでなく、付帯保険や特典・サービスも充実させられるでしょう。

※(出典:プレリリース PayPayが実施した主な取り組みと、それに伴う主要指標の推移について(2022年度下期))

PayPayカード

PayPayカードで買い物をすると、200円(税込)につき最大1.5%のPayPayポイントが貯まります(※1)。

また、Yahoo!ショッピングで買い物をする時に、PayPayカードで支払いをすると最大5.0%が還元されます(※2)。

キャッシュレス決済であるPayPayとの相性が良い点も、PayPayカードの特徴です。

PayPayカードがあれば、事前にPayPay残高にチャージすることなく支払いができるPayPayクレジットも利用が可能です。

クレジットカードに対応していない店舗でも、PayPayで支払いができるのであれば、PayPayクレジットを利用して最大1.5%分のPayPayポイントを獲得することが可能です。

※1)通常の還元率は1%で、PayPayカードのアプリ登録およびPayPayステップの条件達成で最大1.5%になります。

※2)条件の確認・Yahoo IDとの連携方法の詳細はこちら

≫PayPayカードの公式ページはこちら

(参考:利用特典について - ご利用ガイド|PayPayカード)

(参考:【24時間365日モニタリング体制】不正利用率の詳細はこちら)

楽天プレミアムカード

楽天プレミアムカードは、最もランクが高い楽天カードです。

11000円(税込)の年会費がかかるものの、通常の楽天ポイントよりも充実した特典を受けることができます。

例えば、楽天市場での支払い時に利用する場合、通常の楽天カードは最低3.0%還元ですが、楽天プレミアムカードであれば最低5.0%となります。

また、空港ラウンジの利用特典が充実しているのも楽天プレミアムカードの特徴です。

まず、楽天プレミアムカードと当日航空券を提示すると対象の国内航空ラウンジが無料で利用できます。

加えて、プライオリティパス を発行することで世界48ヶ国にある1300ヶ所以上の空港ラウンジを無料で利用できるようになります。

楽天プレミアムカードには、海外旅行傷害保険や国内旅行傷害保険も付帯されているため、楽天市場でよく買い物をする人だけでなく、 旅行や出張が多い人にもおすすめです。

≫楽天カードの公式ページはこちら

(参考:楽天プレミアムカード|楽天カード)

⑤楽天カード × 楽天カード

楽天カードであれば、2枚目を発行できます。そのため、1枚目とは国際ブランドやデザインなどが異なる楽天カードを追加で発行するのも方法です。

例えば、American Expressの楽天カードを持っているのであれば、2枚目は国際ブランドをVisaにすることで、クレジットカードで代金を支払える機会が増えるでしょう。

また、1枚目のカードで食費や光熱費、通信費など生活に必要な費用を支払い、2枚目で交際費や娯楽費、レジャー費用などを支払うといった使い分けも可能です。

楽天カードの2枚持ちは、獲得するポイントを楽天ポイントに統一したい人におすすめです。

ポイントの解説

異なるカード会社のクレジットカードを2枚持つと、獲得できるポイントの種類も異なりますが、楽天カードの2枚持ちであればどちらを利用しても楽天ポイントを獲得できます。

日頃から楽天ポイントを貯めたり利用したりすることが多い人は、楽天カードを2枚持っておくと良いでしょう。

≫楽天カードの公式ページはこちら

クレジットカード2枚を選ぶ時のポイント

自分に合うクレジットカードの選び方について、詳しく解説します。

①メインのカードとサブのカードを選ぶ

2枚のクレジットカードを保有する時は、どちらか一方をメインカードとし、もう一方をサブカードにするのが有効です。

メインカードは「クレジットカードの保有目的」を、サブカードは「メインカードにはない特徴」をそれぞれ考えて選ぶと良いでしょう。

ここでは、メインカードとサブカードの決め方を解説します。

関連記事

メインカードの決め方

メインカードは、クレジットカードを保有する目的を考えたうえで、以下の点を比較して選ぶと良いでしょう。

- ポイント還元率・還元率がアップする条件

- ステータス性

- 付帯保険の補償内容

例えば、よりお得にポイントを獲得したいのであれば、基本還元率の高さや還元率がアップする条件を比較してメインカードを選びます。

基本還元率が1.0%以上であるカードや、日常的に利用することの多い店舗で還元率が上昇するカードをメインにすると、より効率的にポイントを獲得できるでしょう。

ステータスの高いクレジットカードを持ちたいのであれば、ゴールドカード以上のランクを選ぶ方法があります。

ゴールドカードやプラチナカードは、一般カードよりもカード会社の審査が厳しい傾向にあるため、高い信用力があります。

また、国際ブランドがAmerican Expressであるクレジットカードは、ステータスの高さから人気があります。

クレジットカードの付帯保険も、メインカードを選ぶ時の代表的な基準です。

仮に、海外旅行保険の補償が充実しているクレジットカードを選びたい時は、保険の有無や補償内容、補償額、支払要件などを比較します。

サブカードの決め方

サブカードは、メインカードにはない特徴をもとに選びましょう。

例えば、付帯保険の補償内容を重視してメインカードを選んだ場合、サブカードはポイント還元率をもとに選ぶのも1つの方法です。

2枚ともポイント還元率の高さを重視したいのであれば、基本還元率が高いカードをメインにし、よく利用する店舗で還元率がアップするカードをサブにする方法があります。

ポイントの解説

メインカードと異なる特徴があるサブカードを持つことで、それぞれのクレジットカードが持つ強みを活かしやすくなります。

②国際ブランドを分けてカードを選ぶ

クレジットカードを2枚持つ場合、特にこだわりがないのであれば、メインカードとサブカードの国際ブランドは分けた方が良いでしょう。

例えば、メインカードの国際ブランドがJCBである場合、サブカードまでJCBにすると、海外でクレジットカード払いができなくなるかもしれません。

そこで、海外に行く機会がある人は、メインカードをJCBにしたのであれば、サブカードの国際ブランドはVisaやMasterCardにすると良いでしょう。

一方で、メインカードをVisaやMasterCardにするのであれば、サブカードは会員向けの特典が充実したAmerican Expressにするのも1つの方法です。

関連記事

2025/02/27

③自分のライフスタイルに適しているカードを選ぶ

メインカードとサブカードは、どちらも自分のライフスタイルと相性が良いものを選ぶのが望ましいです。

例えば、海外旅行保険の補償が手厚いカードをメインに、特定の店舗でポイント還元率がアップするカードをサブカードにしたとしましょう。

旅行や出張などで海外に行く機会があまりないのであれば、海外旅行保険の補償が充実したカードをメインにしても恩恵を受けにくいでしょう。

また、日常生活であまり利用しない店舗が、サブカードのポイント還元率アップの対象となっていた場合、ポイントをあまり獲得できないかもしれません。

④年会費などを考慮してカードを選ぶ

クレジットカードによっては、年会費がかかります。メインカードとサブカードのどちらも年会費がかかるものにすると、金銭的な負担が重くなってしまいかねません。

また、年会費が無料であるクレジットカードには「永年無料」や「初年度のみ無料」「一定金額の利用で無料」など、さまざまな種類があります。

年会費が初年度のみ無料の場合や、一定の条件で無料となるクレジットカードを選ぶと、気が付かないうちに年会費の支払いが発生しているかもしれません。

一方で、年会費がかかるクレジットカードには「会員向けの特典・サービスが充実している」「カードのランクが高い」などのメリットがあるものもあります。

そのため、メインカードとサブカードを選ぶ時は、年会費の有無や無料となる条件を確認しましょう。

年会費がかかるクレジットカードを選ぶ時は、自分にとって支払う金額に見合うだけのメリットがあるかどうかをよく検討することが大切です。

利用する機会の多い店舗や趣味、仕事の内容などを振り返り、自分のライフスタイルにおいてメリットがあるカードを選ぶことが大切です。

関連記事

2023/05/23

クレジットカードを2枚保有するメリット

「クレジットカードは2枚持つ方がお得?」「1枚よりも実は2枚持ちの方が良い?」と、クレジットカードを2枚持つべきか悩んでいる人もなかにはいるかもしれません。

クレジットカードを2枚持つメリットを見ていきましょう。

もらえる特典やポイントなどを多く受けられる

クレジットカードの多くには「特定の店舗で割引が受けられる」「空港のラウンジが無料で利用できる」「映画や舞台などの料金が割引される」などの特典があります。

2枚のクレジットカードを持っていれば、それぞれの特典を受けることが可能です。

また、特定の店舗で還元率がアップするクレジットカードを2枚持ち、店舗に応じて使い分けることで、より多くのポイントを獲得できるかもしれません。

ポイントの解説

クレジットカードを2枚持っていれば、1枚持ちの時と比較して特典やポイント還元などをより多く受けられる可能性があります。

利用可能枠(限度額)が大きくなる

クレジットカードには利用可能枠が定められており、それを上回る金額は決済できません。

クレジットカードを1枚しか持っていない場合、家具や家電など大きな買い物をした時や複数の支払いが重なった時、利用金額が上限に達して利用できなくなるかもしれません。

その点、クレジットカードを2枚持っていれば、一方が利用上限額に達したとしても、もう一方の枠が残っているのであれば、クレジットカードで支払いをすることが可能です。

1枚が使用できなくても、2枚目で対応できる

クレジットカードを2枚持っていれば、1枚が紛失や盗難などで利用できなくなった時にもう1枚で支払いをすることができます。

例えば、メインのクレジットカードを紛失してしまったとしましょう。

クレジットカードを1枚しか持っていない場合、紛失をするとクレジットカード払いができなくなります。

しかし、サブカードを持っていれば、クレジットカードで代金を支払うことが可能です。

また、メインカードが入った財布が盗難された時、別の場所で保管していたサブカードが無事であれば、引き続きクレジットカードで支払いができるでしょう。

クレジットカードを2枚持つ時のデメリット

クレジットカードを2枚持つことで、あらゆる場面に柔軟に対応できるなどのメリットがありますが、一方でデメリットもあります。

年会費などが二重でかかってしまうことがある

年会費がかかるクレジットカードを2枚持つと、1枚持ちの時よりも金銭的な負担が増えてしまうでしょう。

例えば、メインカードの年会費が5500円、サブカードの年会費が11000円である場合、年間で支払う金額は16500円となります。

10年間持ち続けた時に支払う金額は16万5000円です。

年会費に見合うだけのメリットがあるのなら問題はないかもしれませんが、そうでないのなら、家計に大きな負担となり生活に支障が生じやすくなるでしょう。

できるだけ金銭的な負担をかけずにクレジットカードを2枚持ちたい場合は、年会費がかからないカードを優先して選ぶのも方法です。

決済金額の把握がしづらくなる

クレジットカードを2枚持つ場合、利用明細や管理アプリが別になることで、何にいくら使ったのかが把握しにくくなるかもしれません。

注意点

利用金額を把握できておらず、支払い日に口座の残高不足が発生してしまうと、信用情報に傷がつく恐れがあります。

そのため、クレジットカードを2枚持つ時はそれぞれの決済金額を定期的に確認し、支払日に残高不足とならないように入金をしておくことが大切です。

複数枚のクレジットカードを管理する時は家計簿アプリを使うと良いでしょう。

スマートフォンの家計簿アプリであれば、クレジットカードを連携することで、利用金額をまとめて管理できます。

また、取引履歴から「食費」や「日用品」などの項目を予測して、半自動的に家計簿を付けてくれるため、家計管理が楽になります。

利用額に応じた特典が受けづらくなる

クレジットカードによっては、利用金額が一定以上になると、カードのランクをアップグレードできる招待(インビテーション)が届くことがあります。

また、三井住友カード ゴールド(NL)のように、1年間の利用金額が一定以上であると、追加でポイントが還元されるクレジットカードもあります。

クレジットカードを2枚持った場合、支払いが分散してしまうため、インビテーションや追加のポイント還元といった特典が受けにくくなるかもしれません。

盗難・紛失のリスクが高まる

2枚以上のクレジットカードを持っていると、紛失や盗難のリスクが高まる恐れがあります。

例えば、クレジットカードを2枚持っているものの、ほぼメインカードのみ使用していた場合、サブカードが盗難されても気がつかないかもしれません。

クレジットカードを紛失した時や盗難された時は、利用の停止や再発行の手続きが必要となるため、手間がかかります。

複数枚のクレジットカードを持つ時は、紛失したり盗難されたりしないよう入念に管理をすることが大切です。

クレジットカードの2枚持ちが向いている人

以下に当てはまる人はクレジットカードを1枚ではなく、2枚持つことをおすすめします。

クレジットカードで頻繁に決済を行う人

クレジットカードで決済をする機会が少ない人や、スマートフォンのバーコード決済を利用する人などは、2枚持ちをしてもあまり恩恵を受けられないかもしれません。

一方で、店舗やネットショップでの支払いを、ほとんどクレジットカードで済ませている場合、1枚しか持っていないと利用上限額に達しやすくなります。

そのため、クレジットカードを利用する機会が多い人は、メインカードに加えていざという時のためにサブカードを持っておくと安心です。

利用シーンに合わせてクレジットカードを使い分ける人

ポイント還元率がアップする条件や付帯されている保険などは、クレジットカードによって異なります。

支払いに利用する場所ごとに最適なクレジットカードを選びたい人は、2枚持ちをすると良いでしょう。

効率的にポイントを貯めるなら還元率の高いカード

クレジットカードの多くは、特定の店舗で利用するとポイント還元率がアップします。

コンビニやスーパー、飲食店、ネットショップなどさまざまな場所で買い物をする場合、基本還元率が高いクレジットカードを持つのも1つの方法です。

一方で、特定の店舗で利用するとポイント還元率がアップするカードを2枚持って使い分けた方が、より効率的にポイントを獲得できることもあります。

効率よくポイントを獲得したいのであれば、日頃から買い物をすることの多い店舗を考え、そこで支払いをすると還元率が高くなるカードを選ぶと良いでしょう。

旅行や出張など頻繁に海外へ行くなら保険が自動付帯しているカード

クレジットカードに海外旅行保険が付帯されていれば、渡航先の国で怪我を負って死亡した時、残された家族に保険金が支払われることがあります。

また、クレジットカードによっては、現地で怪我を負って医師による治療を受けた時の医療費も補償の対象です。

海外で怪我の治療を受けた場合、高額な医療費を請求されるケースもあります。

クレジットカードに、海外で受けた治療が補償される海外旅行保険が付いていれば、治療費の負担を軽減できるでしょう。

旅行や出張などで海外に行く機会が多いのであれば、海外旅行保険が付帯されたクレジットカードを1枚持っていると安心です。

クレジットカード2枚をさらに活用する方法

クレジットカードをさらにお得に活用する方法を、お金の専門家が解説します。

固定費などのまとまった費用を決済する

家賃や通信費、 水道光熱費、 保険料などの固定費は、クレジットカードで支払えることがあります。

口座振替や銀行振込で固定費を支払っている人は、クレジットカード払いに変更することで、より効率的にポイントを獲得することが可能です。

一方で、クレジットカードで電気代やガス代、水道代などを支払うと、ポイント還元率が通常よりも低下することがあります。

また、代金の支払い方法にクレジットカードを指定できないケースもあります。各事業者やクレジットカード会社の規程をよく確認したうえで、変更手続きをしましょう。

ポイント還元率アップなどのキャンペーンを利用する

クレジットカードによっては特定のコンビニやスーパーで利用すると、ポイント還元率が通常よりもアップすることがあります。

また、特定の日に対象の店舗でポイント還元率アップや料金の割引といったキャンペーンが実施されているケースもあります。

利用する機会の多いスーパーやショッピングモールなどで、還元率アップや割引などが受けられるクレジットカードが1枚あれば、よりお得に買い物ができるでしょう。

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

投資の決済にクレジットカードを利用する

クレジットカードのなかには、金融商品を購入する時の決済に利用すると、ポイントを獲得できるものがあります。

例えば、楽天証券で金融商品の一種である投資信託を積み立てる場合、楽天カードのクレジット決済で支払いをすると、楽天ポイントを獲得できます。

将来に向けた資産形成をしたいと考えている人は、メインとサブのどちらかを金融商品の積立でポイントが得られるクレジットカードにするのも1つの方法です。

クレジットカードを2枚持つ場合のよくある質問

クレジットカードを複数枚持つ際のよくある疑問について、回答していきます。

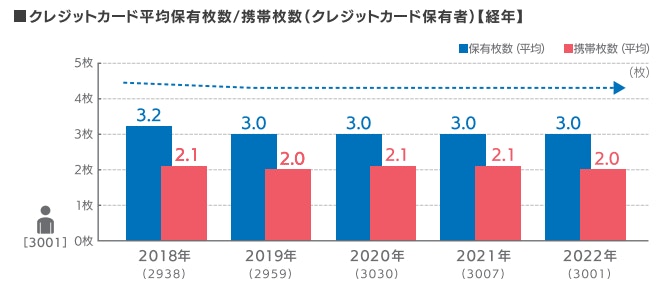

Q.クレジットカードの平均保有枚数はどのくらい?

株式会社ジェイシービーの調査によると、クレジットカードの平均保有枚数は3枚でした。また、同調査ではクレジットカードの平均携帯枚数が2枚と発表されています。

2018年から2022年までの推移は、以下のとおりです。

<引用:【クレジットカードに関する総合調査】2022年度版 調査結果レポート|株式会社ジェイシービー>

2018年から2022年までの5年間で、クレジットカードの平均保有枚数と携帯枚数に大きな変化はありません。

キャッシュレス決済の普及が進む昨今においても、クレジットカードの平均保有枚数は3枚程度、携帯枚数は2枚程度が主流のようです。

Q.2枚目のクレジットカードは同じ会社で作れる?

カード会社によっては、2枚目のクレジットカードを作ることが可能です。例えば、楽天カードであれば、同じ人物が2枚のカードを発行できます。

ただし、1枚目と国際ブランドやデザインなどが同じであるカードは、発行できないケースもあります。

クレジットカード会社によって、2枚目発行の可否や条件は異なるため、各社の規定をよく確認しましょう。

Q.クレジットカードは何枚まで作れる?

クレジットカードの発行枚数に制限は設けられていません。そのため、異なるカード会社であれば何枚でもクレジットカードを作成することが可能です。

注意点

ただし、短期間で複数のクレジットカードを申し込むと、カード会社の審査に通過しにくくなることがあります。

そのため、還元率や特典などを比較し、候補を絞り込んでからクレジットカードを申し込むと良いでしょう。

Q.クレジットカードは何枚持ちがおすすめ?

クレジットカードの最適な保有枚数は人によって異なりますが、判断に迷うようであれば2枚以上持つことをおすすめします。

ポイント還元率やステータス性、特典・サービスの内容の特徴が異なるクレジットカードを2枚以上持っていれば、それぞれの良い点を生かせる可能性があるためです。

例えば、ポイント還元率が高い代わりに、保険やサービスがあまり充実していないカードをメインにしたとしましょう。

この場合、海外旅行保険や空港ラウンジの無料利用、チケットの割引などの特典が充実したカードをサブにすることで、メインカードの弱点を補うことができます。

ただし、特典をあまり利用する機会がないのであれば、還元率が高いクレジットカードを1枚持つだけで十分なケースもあります。

自分のライフスタイルを踏まえて、自分にとっての最適な保有枚数や発行するクレジットカードをよく検討することが大切です。

まとめ

保有するクレジットカードを2枚に絞る時は、まずメインカードとサブカードを決めると良いでしょう。

また、メインとサブの国際ブランドは分けながらも、2枚とも自分のライフスタイルに適したカードにすると幅広い場面でクレジットカードを活用できるでしょう。

年会費がかかるクレジットカードを選ぶ時は、支払う金額に見合うだけのメリットがあるのかどうかをよく考えることが大切です。

クレジットカードが2枚あれば、ポイント獲得や特典などの恩恵が受けやすくなるだけでなく、1枚が利用できなくなった時はもう1枚で支払いをすることも可能です。

ただし、2枚分を管理する必要があるため、決済金額は把握しにくくなるでしょう。年会費がかかるカードを2枚持つと、金銭的な負担が重くなるかもしれません。

クレジットカードの2枚持ちが向いているのは「カードで支払いをする機会が多い人」や「状況に応じて使い分けたい人」です。

一方で、クレジットカードをあまり利用する機会がない人や管理を楽にしたい人などは、1枚に絞った方が良いのかもしれません。

クレジットカードの最適な保有枚数は、人それぞれです。利用する機会の多い店舗やクレジットカードの利用頻度などをもとに、自分にとっての最適な枚数を考えましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

監修

金子 賢司

- ファイナンシャルプランナー/CFP®認定者

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

執筆

品木 彰

- ファイナンシャルプランナー

大手生命保険会社にて7年半勤務し、個人営業と法人営業の両方を経験。その後、人材会社で転職したのちに副業としてwebライターを始める。お金に関する正しい知識を多くの人々に知ってほしいとの思いから、2019年1月よりwebライターとして独立。これまで保険や不動産、税金、投資などお金に関する記事を多数のメディアで執筆・監修している。