医療保険は定期と終身、どっちを選べば得?違いからわかる賢い選び方をプロがわかりやすく解説

「医療保険は定期と終身、どちらを選ぶべき?」「定期型と終身型の違いは?」と、医療保険を選ぶうえで、定期型と終身型、どちらが自分に合うのか悩んでいる人も多いでしょう。

定期型の医療保険の場合は保障が一定期間、終身型の医療保険の場合は保障が一生涯となるため、保険期間と保険料のバランスを見ながら決めると良いでしょう。

本記事では医療保険を選ぶうえで、定期と終身、どちらを選ぶべきか悩んでいる人に向けて、2つの違いを比較しながら、医療保険の賢い選び方についてプロが詳しく解説します。

- 医療保険には保険期間、保険料などの違いから「定期型」と「終身型」がある

- 医療保険の定期型がおすすめな人は「一定期間だけ医療保障をしっかり持ちたい人」など

- 医療保険の終身型がおすすめな人は「一生涯、医療保障を持ちたい人」など

医療保険の「定期」と「終身」の違いを徹底比較

医療保険には主に「定期型」と「終身型」の2種類のタイプがあります。

それぞれの特徴や違いについて詳しく見ていきましょう。

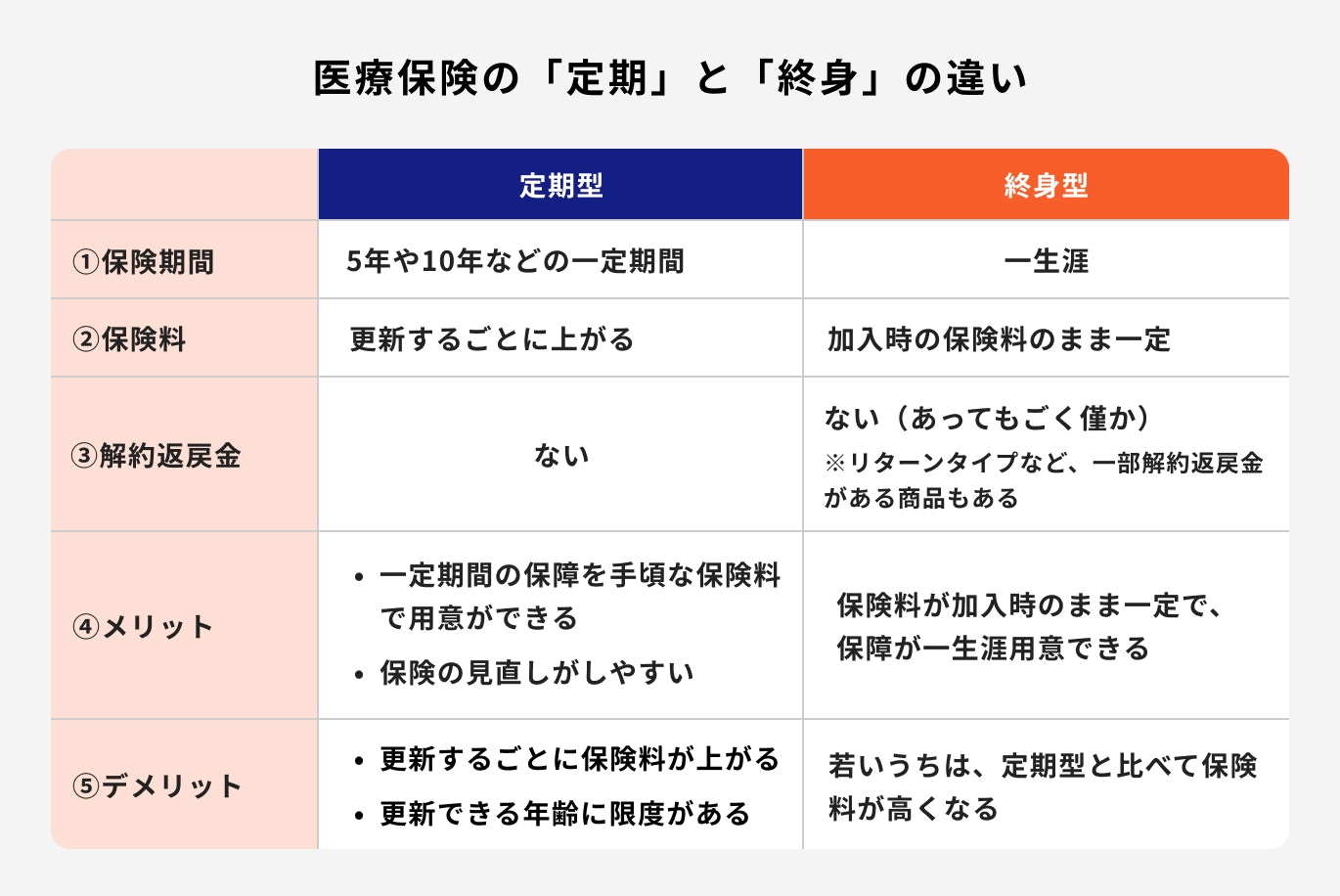

①保険期間

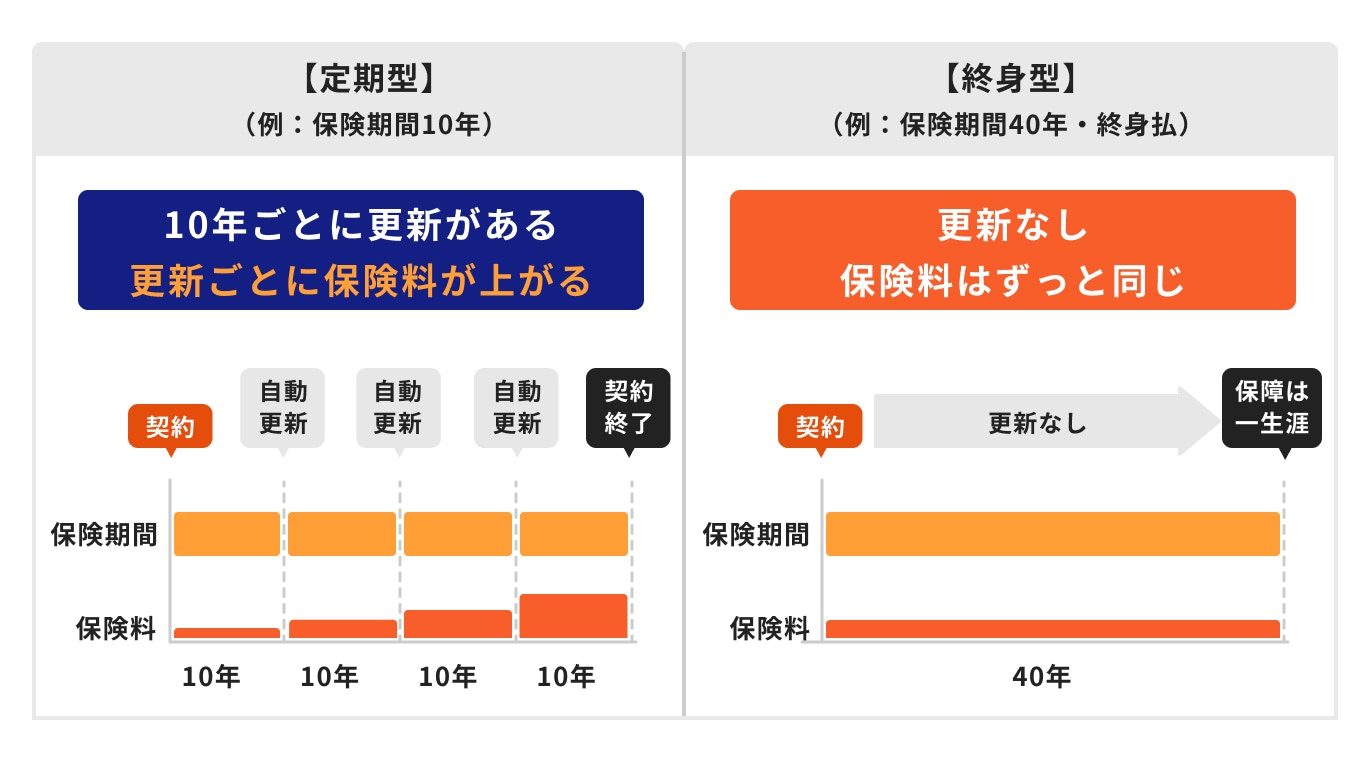

医療保険の定期型は、保険期間が5年や10年とあらかじめ決められており、満期を迎えると自動更新となります。

更新できる年齢には上限があり、上限の年齢に達するとそれ以降は更新ができなくなります。

一方、医療保険の終身型は保険期間が一生涯という特徴があり、契約時の保障内容が一生涯継続されます。

そのため、基本的に更新の必要もありません。

②保険料

定期型の医療保険の場合、保険料はあらかじめ定められた保険期間に対して計算されています。

保険期間が満了となり自動更新をする際には、その時の年齢で保険料が再計算されます。保険加入時よりも更新時は年齢が上がっているため、更新後の保険料は上がるのが一般的です。

一方、終身型の医療保険の保険料は加入時の年齢で計算されるため、一般的にその後の保険料は変わりません。

≫保険の見直しに悩んだらプロに相談

③解約返戻金

定期型の医療保険は基本的に解約返戻金のない掛け捨てタイプとなり、途中で解約をしたり、満期を迎えても受け取れるお金はありません。

終身型の医療保険も原則は掛け捨てタイプが主流ですが、以下のように一部お金が返ってくるタイプのものも存在します。

- 死亡保障の特約を付帯した場合

- リターンタイプといった医療保険を選んだ場合

④メリット

定期型の医療保険のメリットは、一定期間の保障を比較的手頃な保険料で用意することができる点が挙げられます。

働き盛りの間だけ保障が必要という人や、自分で資産を形成するまでの間だけ保障を持っておきたいという人には、メリットがあるといえるでしょう。

また、将来的に保険を見直したい時に、更新のタイミングで見直しをしやすい特徴もあります。

一方、終身型の医療保険のメリットは、生きている限り保障を持ち続けることができることです。

一度加入してしまえば、病気になってしまっても、高齢になっても、変わらず保障を持ち続けることができます。

そして、終身型の医療保険は保険料が一定であることもメリットのひとつです。

病気になってしまったり、高齢になったとしても、保険料が上がることはありません。

したがって、若い頃に終身型の医療保険に加入していれば、加入時の保険料のままで、老後まで保障を持ち続けることができます。

⑤デメリット

定期型の医療保険のデメリットは、更新のタイミングで保険料が上がっていくことです。

年齢が若い時に加入していれば、比較的安い保険料で保障を持てますが、年齢が上がるにつれて保険料の負担も上がっていきます。これは更新時の年齢で保険料が再計算されるためです。

また、更新できる年齢の上限が定められているため、終身型とは異なり、いずれ保障が終了することになります。

商品によって更新できる年齢の上限は異なりますが、一般的に80歳や90歳までと定めているものが多い傾向にあります。

昔に比べて日本人の平均寿命も延びているため、晩年になって無保険になってしまうリスクがある点は注意が必要です。

一方、終身型の医療保険のデメリットは、年代が若いうちに加入する場合の保険料を定期型と比較すると、保険料負担が少々高くなることです。

終身型の医療保険は、保険加入時から老後の病気リスクなども含めて保険料が算定されています。そのため、一定期間のみのリスクで保険料が決まる定期型と比べて、保険料が高くなる可能性があります。

医療保険の定期型がおすすめな人

医療保険の定期型は、一定期間の保障を比較的安い保険料でしっかり持てる特徴がありますが、どのような人におすすめなのでしょうか。

定期型がおすすめなのは以下のような人です。

一定期間だけ医療保障をしっかり持ちたい人

定期型の医療保険は、一定期間手厚く医療保障を持っておきたい人におすすめです。

例えば、「子どもが独立するまでの間は医療保障をしっかり持ちたいが、老後に向けて資産形成をするため老後の医療保障は特に不要」と考えるのであれば、定期型の医療保険が良いでしょう。

定期的に保険を見直したい人

定期型の場合、定期的に更新のタイミングを迎えるため、更新のタイミングで保険の見直しを検討することができます。

「常に最新の医療保険に加入しておきたい」「ライフステージに合わせて定期的に保険を見直していきたい」という人は、定期型の医療保険に加入し、更新のタイミングでその都度見直しを検討するのも良いでしょう。

ただし、その時の健康状態によって、新しく保険に加入できない可能性もある点には注意をしておきましょう。

貯蓄を準備するまで保険料の負担をなるべく抑えたい人

現在あまり貯蓄ができておらず、できるだけ保険料の負担を抑えたい場合は、定期型を選ぶのもおすすめです。

定期型の医療保険で月々の負担を抑えて医療保障を準備しておき、十分な貯蓄が確保できた段階で、保険を継続するかどうか考えることも一案です。

医療保険の終身型がおすすめな人

医療保険の終身型は加入時の保険料のまま、一生涯の保障を持てるのがメリットですが、どのような人におすすめなのでしょうか。

終身型がおすすめなのは以下のような人です。

一生涯、医療保障を持ちたい人

年齢が上がるにつれて病気のリスクは高くなります。老後も含め、一生涯医療保障を持ちたい人は終身型の医療保険がおすすめです。

高齢になれば、医療保険を新規で検討しようと思っても、健康状態によって加入ができなかったり、加入できたとしても保険料の負担が大きくなる可能性があります。

高齢になっても保険料が変わらないまま、一定の医療保障を持ち続けたい人は、終身型の医療保険を選ぶ方が安心といえるでしょう。

一定の保障と保険料で備えたい人

終身型の医療保険は、保障と保険料が一定であることが特徴です。

年齢に比例して保険料が上がることを避けたい人や、期限を決めずに一定の保障を持っておきたい人は、終身型の医療保険を選ぶのがおすすめです。

≫現在の年齢でどんな保険に加入できるかプロに相談

保険料の支払いを定年までに終わらせたい

定年後に自分の収入が一体どれくらいになるのか不透明で、将来に不安を感じている人は少なくありません。

固定費である保険料を定年後まで持ち越したくない人には、終身型の医療保険がおすすめです。

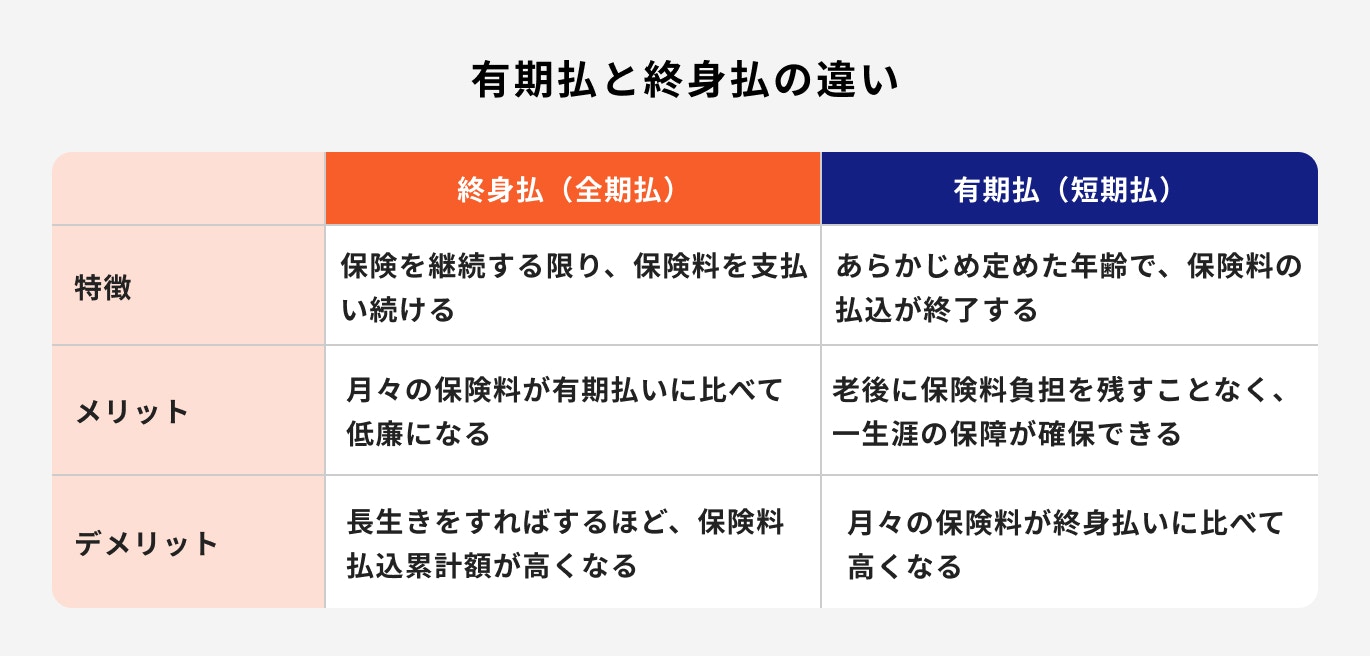

終身型の場合、保険料の支払い方は「終身払」と「有期払」の2通りの方法があります。

終身払は月々の保険料は少なめですが、一生涯保険料を払い続ける必要があります。一方、有期払は60歳や65歳等あらかじめ定めた年齢まで保険料を支払うことで、それ以後は保険料負担なく一生涯の保障を継続することができます。

定年後に保険料の負担を残したくない場合、終身型の「有期払」を選択するのがおすすめです。

定期と終身、結局どっちを選ぶべき?プロが回答

医療保険の定期型と終身型は、どちらにもメリットとデメリットがあります。

現在の保険料の負担を抑えたい人は、定期型を検討するのも良いかもしれません。しかし、長い目で見た場合には、更新がない終身型を選んだ方が、トータルの支払保険料は抑えられる可能性があります。

基本的に保険は加入時の年齢が若いほど、月々の保険料が低くなる仕組みになっています。

若いうちに終身型に加入をしておくのが望ましいですが、貯蓄がまだ不足しており、保険料の負担を軽くしたい場合は定期型に一旦加入するのがおすすめです。

そして、必要に応じて3〜5年ごとに保険の見直しをするのが良いでしょう。

医療保険は定期的に新商品が発売されており、さらにライフステージの変化に伴い必要な保障にも変化があるかもしれません。

加えて、40代以降は特に、健康上の理由から保険に加入できるかどうかの不安が出てきます。

終身型に一度加入しておけば、もしも将来的に保険の見直しができない健康状態になってしまったとしても、保障は一生涯用意することができます。

高齢になった場合の健康リスクのことをふまえると、終身型に加入するのがおすすめです。

≫定期型と終身型、どちらを選ぶか悩んだらプロに相談

医療保険の賢い選び方

医療保険を扱う保険会社は多くあり、取り扱っている医療保険もさまざまです。

数多くある医療保険の中から、自分に合った保険を選ぶために、賢い選び方を保険のプロが解説します。

①入院時・手術時の保障を決める

医療保険は一般的に、入院時に受け取れる「入院給付日額」が基本となっています。入院給付日額は、日帰り入院も含めて入院1日あたりに受け取ることができる金額です。

例えば、入院1日あたり5000円受け取れる医療保険に加入しており、10日間入院したという場合は、

を受け取ることができます。

また、入院給付日額は、3000円、5000円、1万円など、自分で金額を決めることができます。

金額を決める時には、実際に入院した場合に公的医療保険制度を利用すると、どれくらいの自己負担額が予想されるかなどを考慮すると良いでしょう。

②その他の保障を付加するかどうか決める

医療保険には特約というオプションを付加することができます。

入院給付日額など基本的な部分の保障額を決めたら、次はどんな特約を付加するかを決めましょう。

主な特約の種類として、短期入院に手厚く備える「入院一時金特約」や、がんに手厚く備える「がん特約」、保険適用外の先進医療に備える「先進医療特約」などがあります。

自分のニーズに合った特約がある場合、付帯を検討しましょう。

③保険期間を決める

一定期間だけ医療保険を備えておけば良いのか、一生涯医療保険を持っておきたいのかを考えて、定期型、もしくは終身型を選びます。

定期型は、更新をすることで保険を継続することはできますが、いずれ満期を迎え保障が終了します。

終身型は一生涯の保障を変わらない保険料で用意することができます。

どちらが自分の考えに合っているかを考えたうえで、保険選びをしましょう。

④保険料払込期間を決める

終身型を選んだ場合、保険料の払込期間を決めることができます。払込期間には「終身払」と「有期払」があります。

終身払の場合、保険を継続する限り保険料の支払が続いていくことになります。

そのため、長生きをすればするほど、保険料を支払う期間も長くなっていくため、払い込んだ保険料の総額は大きくなっていきます。

保険に加入している限り、保険料を支払うことになりますが、毎月の保険料額は有期払と比べて低くなります。

一方、有期払ではあらかじめ定めた年齢で保険料の払込が終了するため、一生涯の保障を持ちながら老後の負担はなくすことができるという特徴があります。

しかしその分、毎月の保険料額は終身払と比べて高くなります。

「毎月の保険料負担を減らしたい」「途中で保険の見直しをする可能性が高い」という人は終身払の方が良いでしょう。

一方、「老後に負担を残したくない」「長生きに備えたい」という人は有期払を選ぶのがおすすめです。

医療保険を見直す時の注意点

医療保険はライフステージの変化などに合わせた定期的な見直しが大切です。

医療保険を見直す際の注意点について解説します。

更新のタイミングで保険料が上がる

定期型の医療保険に加入している場合、更新を迎えるタイミングで見直しを検討する人は多いです。

しかし、検討している間に更新時期を迎えてしまうと、現在加入している保険の保険料が上がってしまうことになります。

保険料が上がる前に見直しをしたいのであれば、更新がいつなのかしっかりと確認したうえで、時間に余裕をもって計画的に見直しをしていくと良いでしょう。

≫保険を更新するべきか悩んだらプロに相談を

年齢が高いほど保険料は高くなる

保険は年齢が上がれば上がるほど、月々の保険料が高くなる仕組みになっています。

年齢を重ねると、その分病気になるリスクが高くなるからです。

若い年齢の時に加入した保険を、年数が経過してから見直しした場合、保険料が上がってしまうことがあります。

保険の見直しをすれば必ずより良い条件になるというわけではない、という点に注意をしましょう。

健康状態によっては、希望の保険に入れない可能性がある

保険の加入時には、健康状態に関する告知という診査があり、過去の傷病歴や現在の健康状態、健康診断結果などが問われます。

保険を見直したいと思っても、健康状態によっては新しく保険に加入できない場合もあります。

特に、年齢が上がると健康に不安を抱えるリスクも高くなるため、保険の見直し自体ができなくなる可能性もあることを覚えておきましょう。

まとめ:医療保険は保障の目的に合わせて選ぼう

定期型の医療保険と終身型の医療保険は、それぞれにメリットとデメリットがあり、保障の目的に合わせて選ぶことが大切です。

また、現在の保険料負担だけで比べるのではなく、将来的に自分がどれくらい保険料を負担することになるか、いつまで保障を持つことができるのか、なども保険選びにおいて大切なポイントです。

まずは、どのような目的で保障を用意したいのかを整理し、そのニーズに合った保険選びをしましょう。

保険選びに迷った時は、専門知識を持った保険のプロに相談するのもおすすめです。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

監修者

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

執筆者

橋本 優理

- 元保険代理店プランナー/保険ライター

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。