関連記事

2025/03/31

無料診断:将来必要な金額がわかる!簡単シミュレーション

「1年で100万円を貯金するのは難しい?」「どうすれば100万円を貯められる?」と悩んでいる人は多いのではないでしょうか。

1年で100万円を貯めるには、毎月約8.3万円を貯金する必要があります。この金額を達成するには、効率的な貯金方法や工夫が欠かせません。

しかし、実際に貯金を始める前に、まず取り組むべき重要なステップが3つあります。準備をしっかり行うことで、貯金がやりやすくなります。

本記事では、「1年で100万円を貯金するにはどうしたら良い?」と悩んでいる人に向けて、貯金のポイントをファイナンシャルアドバイザーがお金の専門知識を交えて詳しく解説します。

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

貯金をしようと考えた時、100万円を目標に始める人も多いのではないでしょうか。

1年で100万円を貯めようとすると、月に約8.3万円を貯める必要があります。

この数字を見た時、「自分には難しいかも…」と思うかもしれません。

年代、年収別の貯蓄額(※)、100万以上貯蓄している割合のデータを参考にしつつ、100万円を貯めることは実現可能なのか、確認していきましょう。

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額となっています

参考までに、金融広報中央委員会の実施した調査データをもとに2020年の年代・年収別貯蓄額の割合を見てみましょう。

(参考:家計の金融行動に関する世論調査(2020年)のポイント)

まず、「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」で世帯主の年代別に見た平均貯蓄額を確認していきましょう。

20代では113万円、30代では327万円、40代では666万円、50代では924万円、60代では1305万円となっています。

一般的には年齢が上がるにつれて収入が増えるため、貯金などに回せる金額が多いことが背景にあると考えられます。

続いて、年収別の平均貯蓄額を見てみましょう。収入別に見ると、年収が上がるにつれて平均貯蓄額が増えていることがわかります。

さらに現実的な中央値を見てみましょう。

年収300万円以上から中央値が100万円を超えています。

年収300万円未満の場合、中央値でも100万円に届かないため、貯金や貯蓄には工夫が必要でしょう。

(引用:家計の金融行動に関する世論調査(2020年)のポイント)

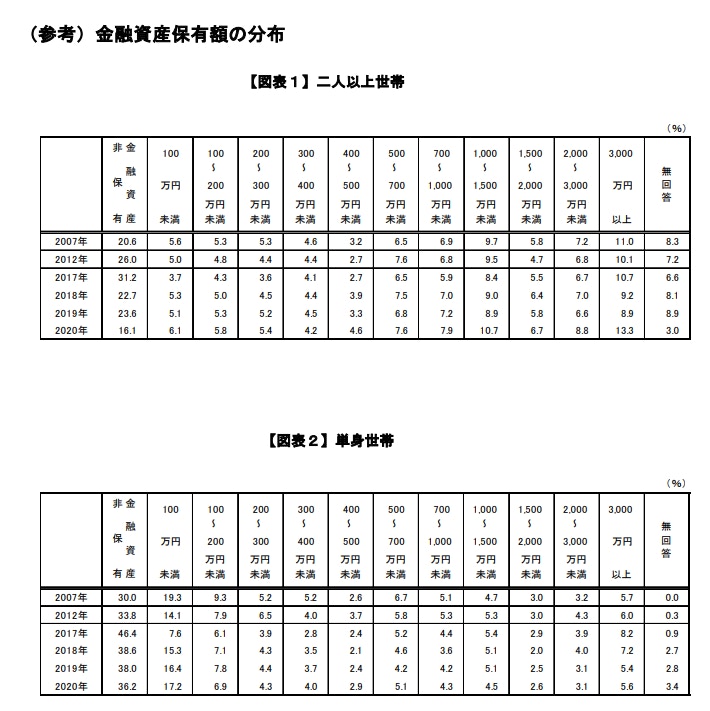

100万円以上貯蓄している人の全体に占める割合を見ていきましょう。

図の通り二人以上の世帯の場合、100万未満と金融資産非保有、無回答の割合は24.1%です。

そのため、100万以上貯蓄している割合は75.9%となります。

また、同様に単身世帯も見ていくと、100万以上貯蓄している割合は43.2%です

世代や年収は関係なく、全体の4割以上の人が100万円以上貯蓄できていることがわかりました。

二人以上世帯の場合、貯蓄ゼロ(金融資産非保有)の割合は16.1%と約6人に1人が貯蓄ゼロという計算になります。

また、単身世帯の場合は36.2%と、二人世帯よりも割合が大きくなっています。

収入別に見ると、収入1200万円以上でも貯蓄ゼロの割合が25%あったため、貯蓄や貯金に対しての意識に個人差があるといえるでしょう。

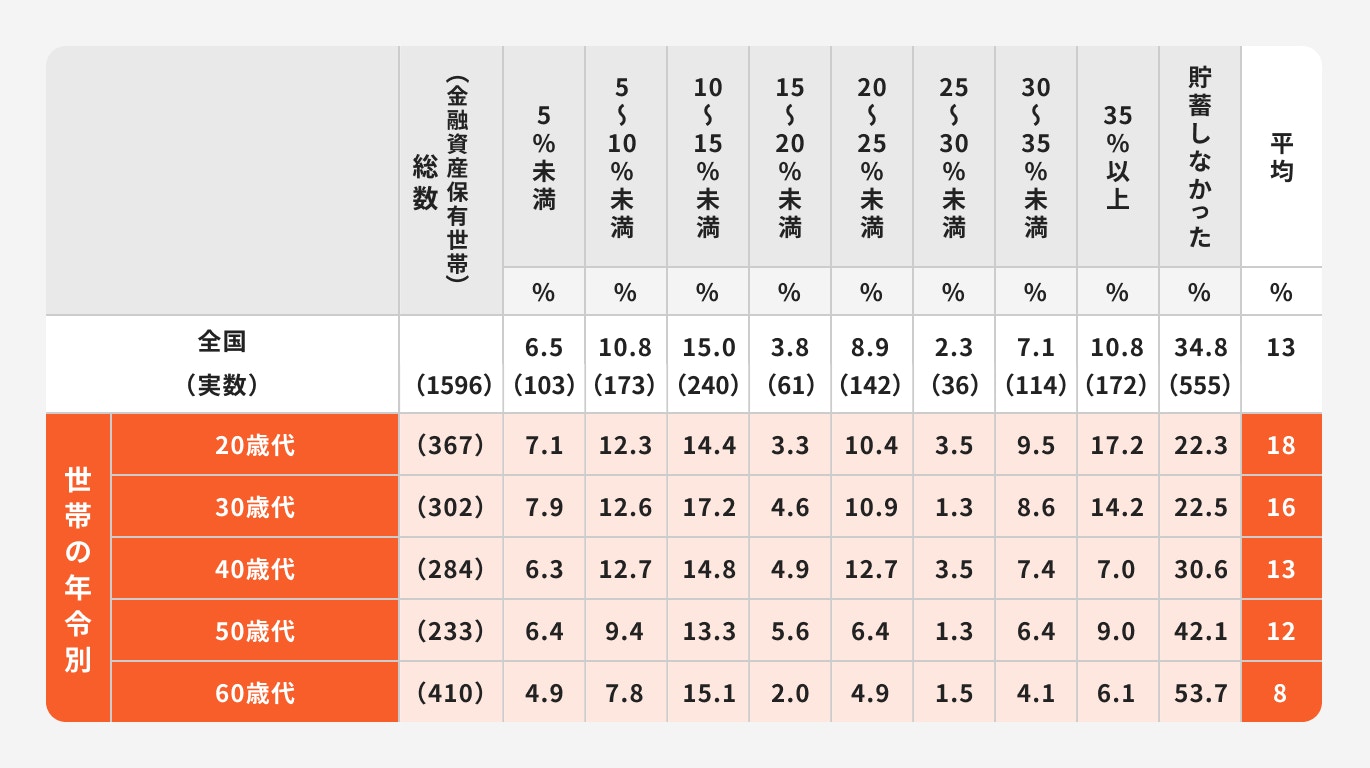

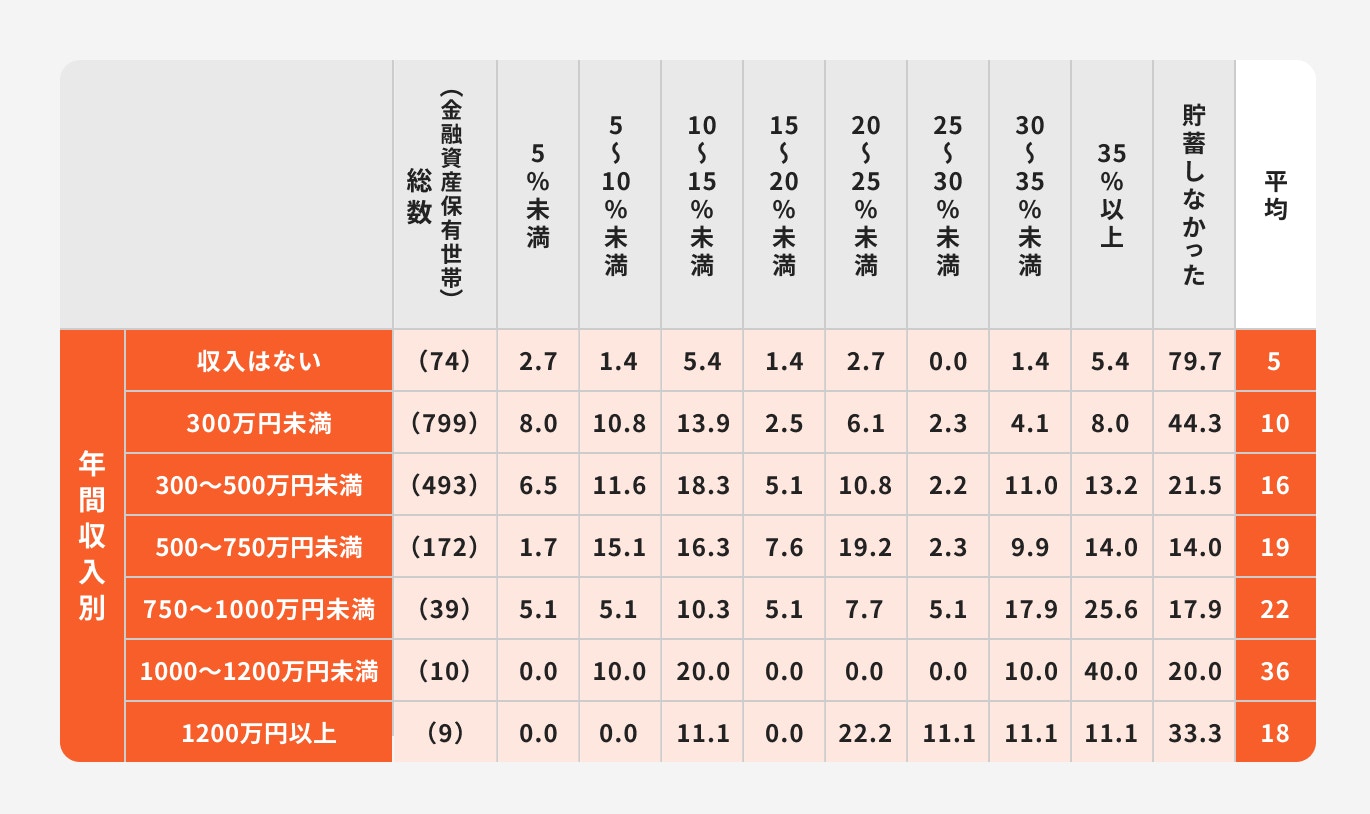

最後に、収入からの貯蓄割合を見ていきます。

年代別で見ると、どの年代も手取りの10〜15%未満を貯蓄に回している人が多いようです。

年収別で見ると、300万円未満の収入でも、平均で手取りの10%は貯蓄に回せています。

上記のデータから、手取りからの貯蓄割合としては10%程度を目安にすると良いでしょう。

1年間で「100万円貯める」と聞くと難しいと感じるかもしれません。

まずは手取りの10〜15%を貯金に回してみることを考えてみましょう。

例えば、手取り25万円の場合は、月2.5万〜4万の貯金で年間30〜48万円の貯金ができます。

それに加えて、100万円に不足している分を賞与から貯金に回すと、年間100万円は貯金できるのではないでしょうか。

年間賞与が100万円を超える場合は、その年だけすべて貯金に回すのも一つの方法です。

手取りが少ない場合や、賞与がない企業で働いている場合は、毎月の貯金割合を高めるためにも工夫が必要です。

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

貯金ができない人には主に3つの共通点があります。

1つ目は、日頃からお金の管理ができていない点です。手取りがいくらなのか、いくら何にお金を使っているかなど、お金の流れを把握していない人は、貯金が難しいでしょう。

2つ目は、衝動買いをしがちな点です。買い物はいくらまでと決めておかないと、手取りを目一杯使ってしまい、時には赤字になることもあるでしょう。そうなると、貯まっている貯金をすぐに使ってしまう癖もついてしまいます。

3つ目は、余ったらお金を貯金している点です。余らない月は貯金ゼロとなるため、貯金額は毎月まちまちになってしまいます。

どれか一つでも当てはまっている人は、まずはできるところから改善していきましょう。

100万円を貯金するためにまずやるべきことは下記3つです。

まずは、貯金の目標額を決めましょう。

人によって手取り金額や賞与額は異なります。自分の手取りから、毎月いくら貯金できるか考えてみましょう。

毎月の貯金だけでは足りない部分については、賞与からの貯金で調整するか、貯金額を100万円にこだわらず80万円にするなど、無理のない金額から貯金を始めてみましょう。

設定した目標を達成するために、自分のできる範囲で計画を立てることが大切です。

次に、毎月の収支をきちんと把握しましょう。

月の収入はいくらか、残業代の関係で増減していないかもチェックしていきましょう。

収入に応じて貯金割合を固定で10%と決めていると、収入が増えた時も使いすぎを防ぐことができます。

また、買い物をする際にクレジットカードやQRコード決済など、支払い方法が分かれていることがあります。

その場合、できる限りキャッシュレス払いにまとめておくと、毎月の収支が把握しやすいでしょう。

毎月の予算を決めて計画的に買い物しましょう。

まず、強制的に引かれる固定費と貯金額を除いた金額を自由費としましょう。

自由費の中身が「どんぶり勘定」となると、気づいたら予算をオーバーしてしまう可能性があります。

そのため、自由費の中でも洋服代、娯楽代、交際費など、自分が使いそうな出費を色分けして、それぞれの予算も考えましょう。

また、週の目標を決めて、週末にクリアできているかを確認すると、楽しく収支を抑えられるかもしれません。

\現在の収支状況を見て、プロが無料でアドバイス/

具体的に100万円を貯金するためのコツをファイナンシャルアドバイザーが解説します。

家計簿を使うと収支が把握できます。ノートに手書きでまとめる時間がなければ、家計簿アプリを使うことも方法の一つです。

アプリによってはクレジットカードや銀行口座と紐付けすることで、支払い項目ごとに費用分けしてくれる機能が備わっているものもあります。

現金は決まった金額だけ保有し、その他はキャッシュレス払いにまとめておくと漏れなく記録が残ります。

毎月収支を振り返る時間を作ると良いでしょう。

翌月のお金の使い方に活かすことができるため、お金の使い方を改善できるでしょう。

余ったら貯金をするのではなく、先取りで貯金をしましょう。

先取り貯金も固定費の一部として考えておけば、自動的にどんどん貯まっていきます。

自分で貯金をするのが苦手な人は、銀行の定期積立や会社の預金制度があれば利用してみるのも良いでしょう。

普通預金で貯金をするといつでも引き出せてしまうため、引き出しに手続きが必要な仕組みや制度を使うことがポイントです。

普段使用する口座にお金を貯めていると、つい使ってしまうことがあります。

口座はお金の目的に合わせて分けることをおすすめします。

例えば

のように2〜3つ程度に分けると良いでしょう。

お金の使い方を意識して節約しましょう。

欲しいものに対して、本当に必要かどうかをあらためて考えてみることも大切です。

一度検討してみることで、同じようなものを既に持っていたり、実はそこまで必要ではなかったなど、そういった点に気づくことができます。

ただ、本当に必要なものを我慢することは、節約が苦になり継続しません。

自分が続けられる程度の節約に留め、前月と比較してどのくらい節約ができたのかを楽しみながら行っていければ、案外続くかもしれません。

お金(資産)を預貯金や投資商品などで運用して効率的にお金を増やすこと

ひとくちに資産運用といってもさまざまな種類があります。

資産運用における金融商品の性質を理解して、自分に合った予算や方法を選ぶことが大切です。

そこで、これから資産運用を始めるという人に向けて、特におさえておきたい3つのポイントを解説します。

長期運用の場合、日々の値動きに一喜一憂せず資産運用を続けることができます。

経済は長期的に成長するため、じっくり投資に時間をかけていくことが資産を増やすポイントになります。

また、積立投資の場合は購入する値段が平準化されます。これによって、高い値段で買うことを防ぎ、結果的に購入価格を低く抑えることができます。

そして、投資先を選ぶ場合は一つに集中せず分散させましょう。

一つの投資先の運用結果が芳しくない場合でも、他の投資先の運用状況が好調であれば、資産全体で損するリスクが抑えられるためです。

資産運用におけるリスクとリターンの関係性を理解しておきましょう。

よく「振り子の関係」と呼ばれますが、資産運用ではリスク(変動幅)が大きいものは、リターン(利益)も大きいという意味合いになります。

逆に、リスクが小さいものは、リターンも小さくなります。

金融商品によってリスクは異なるので、リターンよりも、自分の許容できるリスク(変動幅)を考えて商品を選ぶと良いでしょう。

金融商品のほとんどは元本の保証はなく、日々値動きがあります。よって、「預金の代わりに」と軽い気持ちで始めると損をすることがあります。

また、仕組みを理解していないと「思っていたのと違った」となることもあります。

各金融商品のメリット・デメリットを理解したうえで、自分に合ったものを選ぶことが大切です。

「周りの人がやっていたから」という理由で金融商品を選んでしまうと、自分に合う商品でなかった場合、損をして時間とお金が無駄になる可能性があります。周りに流されないようにしましょう。

資産運用はさまざまな種類がありますが、投資金額に問わず始めやすい商品、制度もなかにはあります。

以下は初心者でも始めやすい資産運用です。それぞれの特徴について詳しく見ていきましょう。

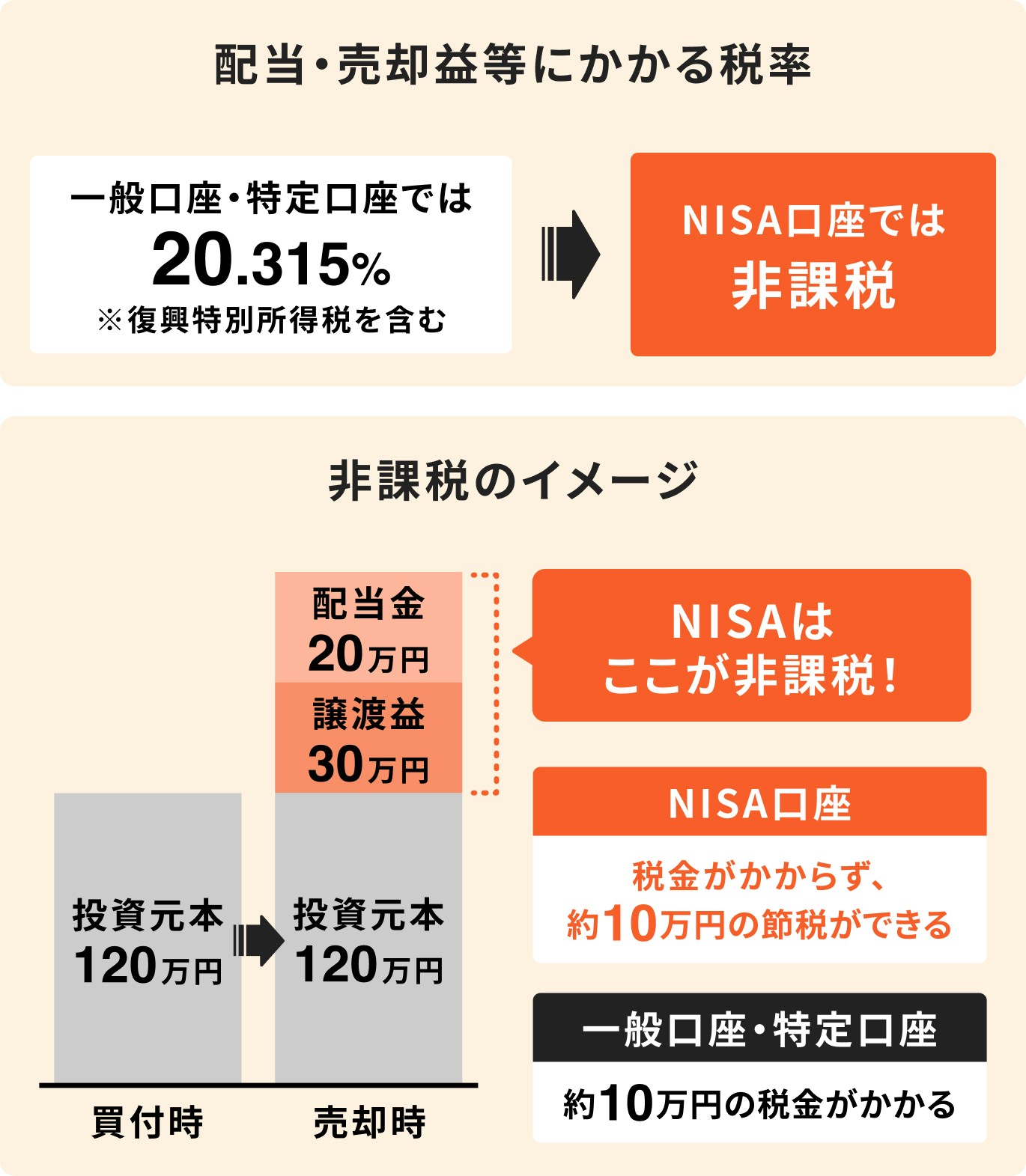

少額から始められる積立投資で、運用益が非課税になる制度のこと

通常、投資の売却益に対して一律20.315%課税されます。しかし、NISAは年間360万円までの投資に限り、投資後20年間は運用益が非課税になる特徴があります。

つみたてNISAで選べる金融商品は国が「長期投資・分散投資に適している」と認めた一定の投資信託が対象です。その点、商品選びが難しい初心者でも、始めやすいといえるでしょう。

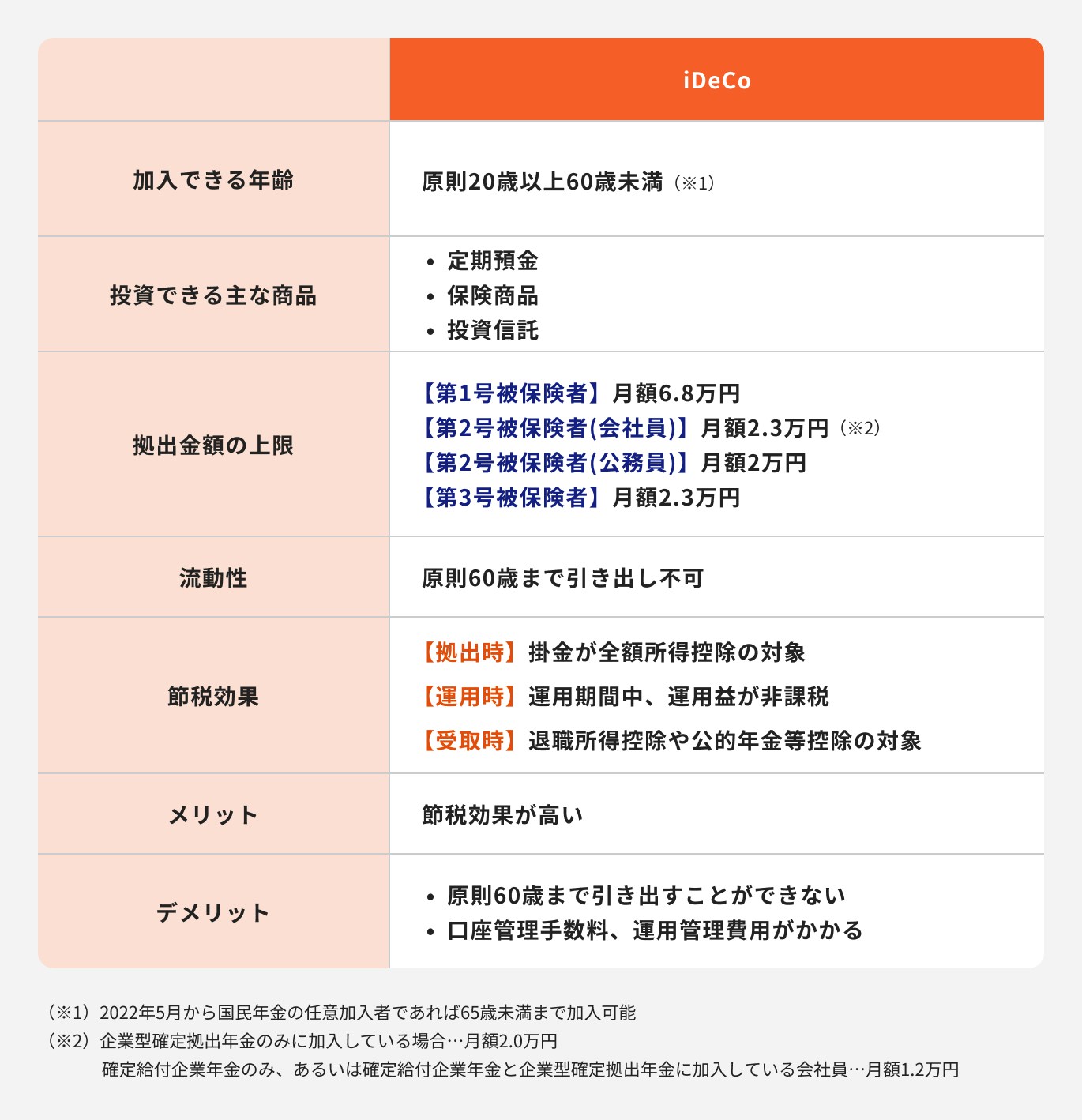

「個人型確定拠出年金」とも呼ばれ、国が定める年金制度の一つのこと

メリットは掛金が所得控除になる点や、受け取る際にも公的年金控除や退職所得控除などの税制優遇がある点です。

デメリットは、原則60歳まで引き出しができない点です。

iDeCoで選べる金融商品には、定期預金など変動しない商品や投資信託まで多岐に渡ります。

60歳まで強制的にお金を積み立てる仕組みのため、老後資金をしっかり貯めていきたい人におすすめです。

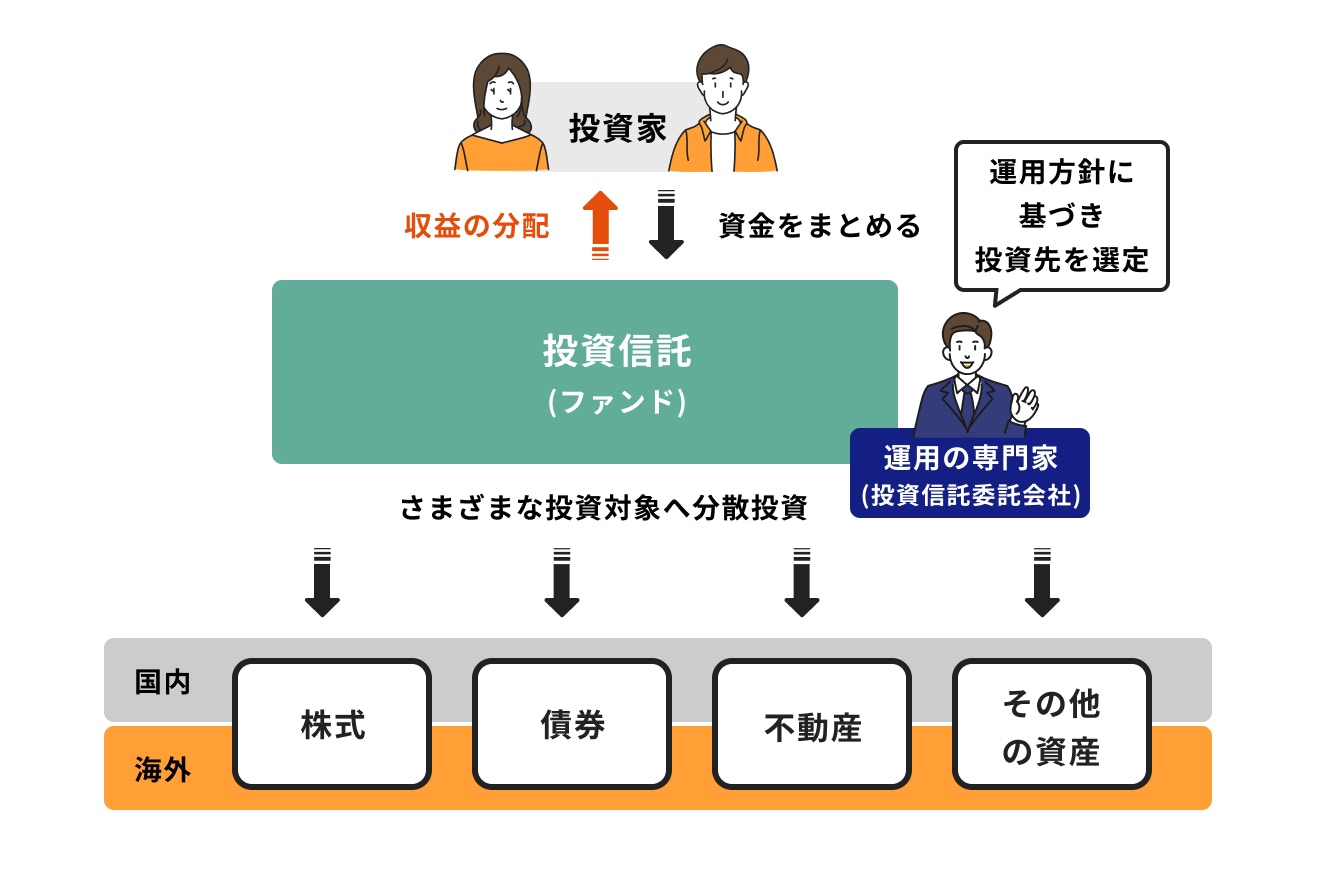

投資家から集めたお金をプロが運用してくれる商品のこと。プロが株式や債券を売買するため、投資判断を任せることができる

運用先は複数に分散されているため、リスク分散も可能です。

一方で元本保証はなく、投資した額を下回る場合もあります。

また、最終的に解約して現金に戻すタイミングは自分で決める必要があります。

日本には約6000本の投資信託があるため、どの投資信託に投資するか迷う場合はファイナンシャルアドバイザーなど、資産運用の専門家に相談してみましょう。

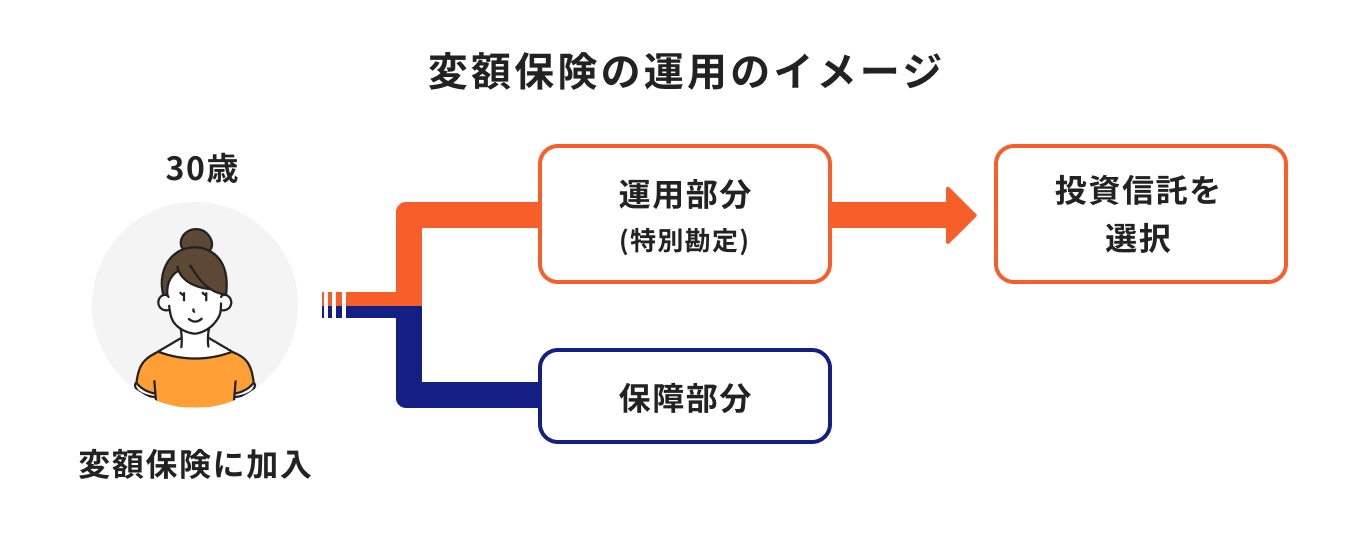

万が一の保障に備えながら、資産運用ができる保険商品のこと

支払った保険料の一部が特別勘定として運用されるため、満期保険金や解約返戻金に最低保証はありません。

特別勘定では、外貨や投資信託の仕組みを使って運用されています。

契約の際、死亡保険金には最低保証がついていますが、運用の結果次第で金額が増える可能性もあります。

保障と資産運用がセットになっているため、解約して自分で使う場合は、保障も失ってしまう点に注意が必要です。

収支を見直して計画的に貯金ができれば、1年間で100万円を貯めることは実現可能です。

100万円が貯まり、継続的に積み立てできる資金を確保できたら、資産運用を取り入れるのも一案でしょう。

お金に働いてもらうことで効率的に資産を増やすことができます。

資産運用にはさまざまな種類があります。

何を選んだら良いかわからない場合は、1人で悩まずお金のプロに相談してみましょう。

\現在の資産状況や目標に合わせてプロがアドバイスします!/

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。