関連記事

≫あなたの老後資金は足りる?将来の不足金額をチェック

早期退職をすると退職金はどうなるのでしょうか?早期退職を検討している方の中には、「退職金が増えるのか、減るのか」「相場はいくらなのか」といった疑問や不安を抱えている方もいらっしゃるかもしれません。

そこで、この記事では、早期退職時の退職金の相場や税金の計算方法などを詳しく解説します。ぜひ今後の参考になさってください。

退職金の相場が気になるあなたへ

これからの人生をお金の不安なく暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を賢く準備するための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

早期退職制度とは、企業が一定の年齢や勤続年数を満たした社員に対し、定年を待たずに退職する機会を提供する制度です。人員構成の見直しや組織のスリム化などを目的として導入されることが多く、割増退職金などの優遇措置が付与されるのが一般的です。

早期退職制度には、主に「選択定年制度」と「早期退職優遇制度」の2種類があります。

選択定年制度は、社員が会社が定める一定の年齢に達した際に、定年時期を自分で選べる制度です。例えば、通常の定年が60歳の場合でも、55歳などの特定の年齢に達した社員が、通常の定年と同条件または優遇された条件で退職を選択できるような仕組みです。

この制度には、社員のキャリアプランの多様化を支援し、早期のセカンドキャリア形成を促す側面もあります。

早期退職優遇制度とは、企業が事業構造改革や経営効率化を目的として、長期間または恒常的に希望退職を募る制度です。退職者に対しては、通常の退職金に加えて特別加算金を支給するなど、有利な条件が提示されるのが一般的です。

早期退職制度と似た言葉に「希望退職制度」がありますが、これらは実施の背景や目的が異なります。

早期退職制度は、企業が定常的に、あるいは計画的に社員の年齢構成やキャリアプランを考慮して設ける制度であるのに対し、希望退職制度は、経営不振や事業再編など、企業の緊急的な事情により人員削減が必要となった際に一時的に募集されることが多い制度です。

そのため、希望退職制度の方が、早期退職優遇制度に比べて、より強力な退職優遇策(特別加算金など)が提示される傾向があります。

企業側が主体となって導入を決定するため、突発的に実施されることも少なくありません。

早期退職した場合の退職金の額や支給条件は、退職事由や企業の方針によって大きく異なります。一般的には、勤続年数や役職・給与、退職理由、企業の退職金制度、そして特別加算金の有無が影響します。

退職金の額は以下のような複数の要因によって変動します。

退職金の計算において、勤続年数は非常に大きな影響を及ぼす要素です。多くの企業では、勤続年数が長くなるほど退職金が増加する仕組みを採用しています。

早期退職の場合、定年まで勤務した場合と比較して勤続年数が短くなるため、その分、基本的な退職金が減額される可能性があります。しかし、早期退職優遇制度が適用される場合は、この減少分を補う特別加算金が支給されることがあります。

退職金は、退職時の役職や給与水準にも影響を受けます。一般的に、役職が高く、給与水準が高い社員ほど、退職金の算定基礎となる金額が大きくなるため、結果として退職金も高額になる傾向があります。早期退職であっても、退職時点での役職や給与が退職金の計算基準となります。

退職が「会社都合」か「自己都合」かによって、退職金の額や失業保険の受給条件が大きく変わる場合があります。早期退職優遇制度は一般的に自己都合として取り扱われます。一方、 希望退職制度による退職は 会社都合として扱われることが多く、その場合、退職金の割り増しや、失業保険の給付開始が早まるなどのメリットがあります。

一方、自己都合退職の場合は、これらの優遇措置が適用されないことがほとんどです。

企業の退職金制度は、「年功型」か「成果報酬型」かによって、退職金の算出方法が異なります。年功型では、勤続年数や年齢に応じて退職金が増加するため、早期退職の場合、定年まで勤務した場合に比べて退職金が少なくなる可能性があります。

一方、成果報酬型では、個人の業績や貢献度に基づいて退職金が決まるため、勤続年数が短くても高い成果を上げていれば、比較的高額の退職金を受け取れることもあります。

早期退職優遇制度や希望退職制度が実施される際には、通常の退職金に加えて「特別加算金」が支給されることがあります。これは、退職金規程に基づく基本額に上乗せされるもので、従業員に早期退職を促すためのインセンティブとして設けられます。

特別加算金の内容によっては、定年まで勤務した場合の退職金に匹敵するか、あるいはそれを上回る金額となるケースもあります。

公務員や自衛隊の早期退職制度も、民間企業と同様に存在しますが、その仕組みや名称には違いがあります。

公務員には、主に「早期退職募集制度」と「定年前早期退職特例措置」があります。

各省庁や地方自治体が、組織改革や効率化を目的として、特定の年齢や勤続年数などの条件を満たす職員を対象に、退職希望者を募集する制度です。

この制度に応募して退職した場合、通常の退職金に加えて、一定の割合で退職金が割り増しされる優遇措置が適用されるのが一般的です。これにより、職員は新たなキャリアを早期に選択しやすくなります。

この制度は、昭和60年の定年制導入に伴い、公務員の退職手当制度の一環として設けられたものです。定年年齢と実際の退職時年齢の差に応じて、1年につき原則3%(指定職以上の人は0~2%)の割合で、退職時の俸給月額が割増しされる仕組みです。

例えば、定年が60歳のところ55歳で退職した場合には、5年分に相当する15%の割増しが適用されます。これは、定年前に退職する職員への補償措置としての意味合いがあり、退職後の生活設計を支援する目的があります。

退職金の相場が気になるあなたへ

これからの人生をお金の不安なく暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を賢く準備するための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

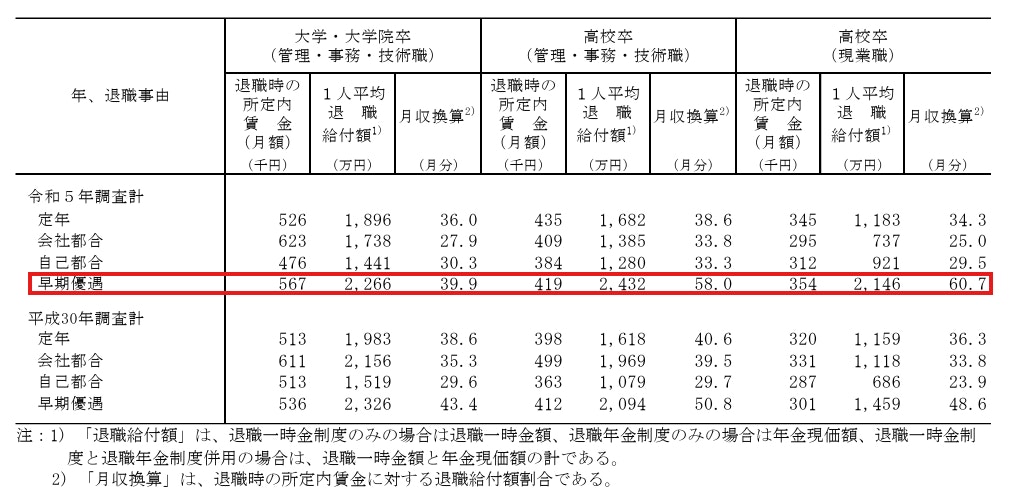

早期退職における退職金の相場は、企業規模、業種、勤続年数、退職時の役職などによって大きく異なります。特に「早期優遇」制度が適用される場合、退職金は通常よりも増額される傾向にあります。

厚生労働省「就労条件総合調査」の退職給付制度の状況を参照すると、早期退職優遇制度などを利用した場合の退職給付額は、定年退職の場合に比べて上乗せされる傾向があることがわかります。

参照:厚生労働省「就労条件総合調査」

例えば、一定の勤続年数を満たした上で早期退職制度を利用した場合、通常の退職金に加えて特別加算金が支給されることで、定年まで勤めた場合を上回る退職金を得られる可能性があります。

退職金は一時所得として扱われ、他の所得と分離課税されます。適切に理解することで、手取り額を最大化できます。

退職金には、長年の勤労に対する報奨という性格があるため、税制上の優遇措置として「退職所得控除」が適用されます。この控除は勤続年数に応じて決まり、退職所得の課税対象額を大きく減らす効果があります。

控除額は以下のように計算されます。

退職所得の課税所得は「(退職金支給額 − 退職所得控除額)× 1/2」で計算され、税率を掛けて所得税や住民税を算出します。退職所得控除によって、給与所得などと比べて税金は大幅に軽減されます。

早期退職は大きな決断です。後悔しないためには、多角的な視点から慎重に判断することが不可欠です。

早期退職を検討する上でもっとも重要なのが、退職後の生活資金の確保です。退職金、預貯金、年金見込額などの現在および将来の収入と資産を概算し、退職後の支出(生活費、住宅ローン、お子様の学費、医療費など)と照らし合わせるシミュレーションを徹底的に行う必要があります。

最低でも数年分の生活費をまかなえるだけの資金があるか、具体的な数値で確認することが後悔しないための第一歩です。

早期退職後のキャリアプランが明確であるかどうかも重要な判断基準です。転職市場の現状、自身の年齢やスキルが市場でどのように評価されるかを客観的に分析し、次の仕事が見つかるまでの期間や、収入の見込みを具体的に想定しておくべきです。

特に年齢が上がるにつれて転職の難易度が上がる傾向にあるため、具体的な目処が立っているかどうかが安心感につながります。

退職後の健康保険の選択肢を理解し、不安がないかを確認することも不可欠です。主な選択肢としては、「会社の健康保険の任意継続」、「国民健康保険への加入」、「家族の扶養に入る」の3つがあります。

それぞれの保険料や保障内容、メリット・デメリットを比較し、自身の状況に最適な選択肢を事前に決めておくことで、退職後の医療費に関する不安を解消できます。

早期退職は、本人だけでなく家族の生活にも大きな影響を与えます。特に配偶者など、家族の理解と協力が不可欠です。退職の意向や退職後の生活設計、経済的な見通しについて、十分に話し合い、家族全員が納得した上で決断することが重要です。

早期退職制度が提示されたからといって、すぐに飛びつくのではなく、会社に残り続ける選択肢との比較を冷静に行うべきです。現在の会社の将来性、仮に残った場合の自身のキャリアパス、働きがい、人間関係などを総合的に考慮し、残留するメリット・デメリットを洗い出しましょう。

早期退職による一時的なメリットだけでなく、長期的な視点でどちらがより自身の幸福やキャリアにとってよい選択であるかを比較検討することが大切です。

早期退職を決断した場合、退職後にはいくつかの重要な手続きが必要になります。これらを漏れなく行うことで、スムーズに次のステップへ移行できます。

会社を退職したら、まずは雇用保険(失業手当)の受給資格を確認し、ハローワークで必要な手続きを行いましょう。

希望退職制度による退職は、会社都合扱いとなることが多く、この場合、自己都合退職と比べて以下のようなメリットがあります。

会社員や公務員であった場合で、退職後に再就職しない場合は厚生年金から国民年金へ切り替える手続きが必要になります。配偶者の扶養に入る場合は、配偶者の勤務先を通じて手続きを行うことになります。

退職後の健康保険については、以下の3つの選択肢があります。

それぞれ手続き期限が異なるため、注意が必要です。自身の状況や今後のライフプランに合わせて最適な方法を選び、市区町村の窓口や健康保険組合で期日までに手続きを行いましょう。

早期退職は、通常よりも多くの退職金をもらえる可能性があり、人生における大きな転機となり得る選択肢の1つです。

とはいえ決断する上では、退職後の生活設計やセカンドキャリア、健康保険の選択、家族との合意形成など、さまざまな要素を総合的に考慮する必要があります。

まずは今回紹介した情報を踏まえ、自身の状況と将来の目標を明確にするとともに、長期的なライフプランについて具体的なシミュレーションをしてみましょう。情報収集と将来のプランニングを徹底することで、後悔のない賢明な決断を下せるようにしておきましょう。

≫あなたの老後資金は足りる?将来の不足金額をチェック

退職金の相場が気になるあなたへ

これからの人生をお金の不安なく暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を賢く準備するための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。