.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

【専門家監修】生命保険の選び方!年代別・目的別に本当に必要な保険を解説

尾崎 絵実|グイン 安季子

「民間の介護保険は公的介護保険があれば必要ない?」「民間の介護保険に加入するメリットは?」と、将来のことをふまえて介護保険について考え始めている人も多いのではないでしょうか。

公的介護保険は現物支給となり、サービスを受けることができるものの、介護費用にお金を充てられないデメリットがあります。

一方で民間の介護保険は現金支給となるため、介護費用に充てることができます。

また、民間の介護保険では公的介護保険の給付対象でない人でも、給付金を受け取ることができる場合もあります。

本記事では民間の介護保険と公的介護保険の違い、民間の介護保険の必要性や賢い選び方について、保険の専門家がわかりやすく解説します。

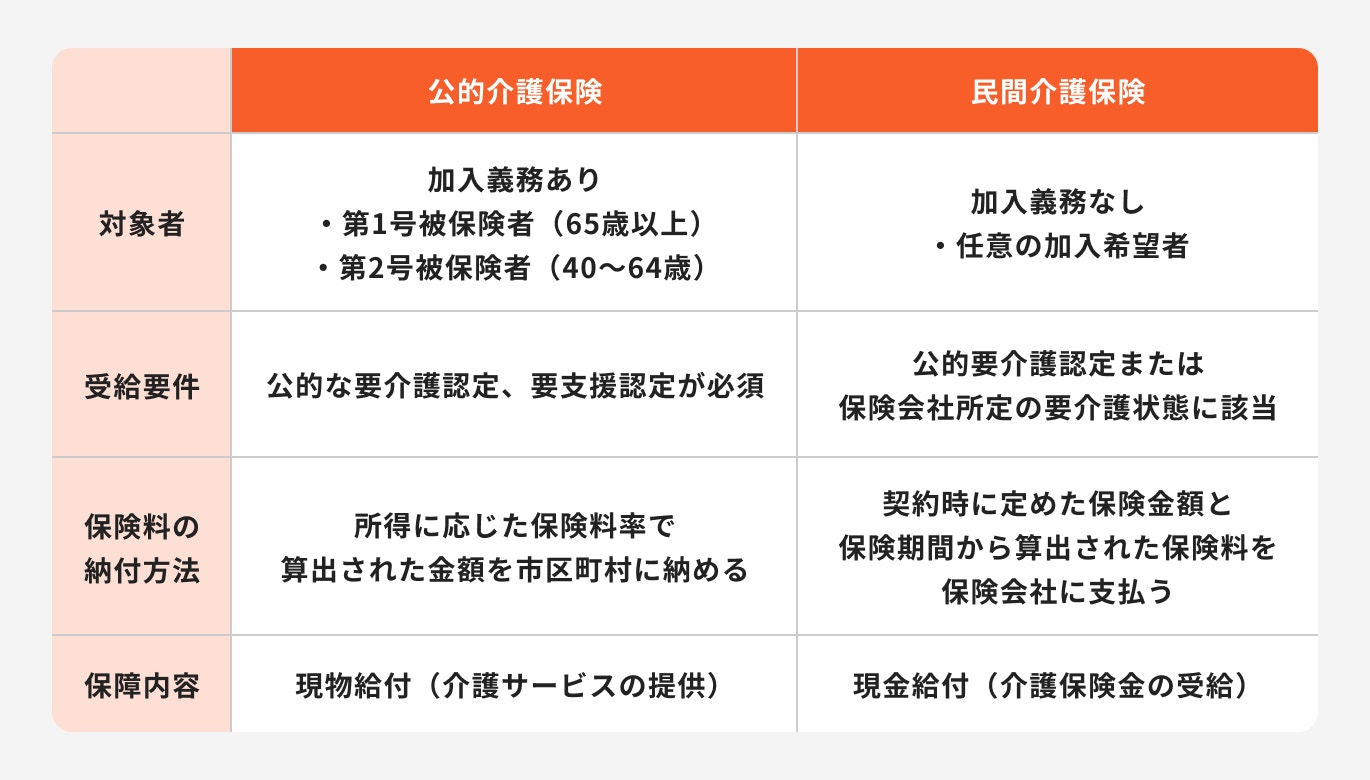

民間の介護保険が必要ないと言われる主な理由として「公的介護保険があれば問題ない」という点にあります。

ただし、公的介護保険は「現物給付=自己負担を抑えた介護サービスの提供」であるため、提供されるサービスを受けるために必要なお金は自分で支払う必要があります。

「民間介護保険は公的介護保険でカバーできない部分を補うためのもの」という前提のうえで、公的介護保険と民間介護保険の違いを見ながら、民間介護保険の必要性を見ていきましょう。

公的介護保険は原則40歳以上の国民を加入対象としています。

40歳になると所得から算出した保険料を給与天引き、または市町村・特別区への納付という形で公的介護保険料の負担がスタートします。

そのため保障を受けられるのは40歳以上のみで、保障の範囲は65歳以上の人と40〜64歳の人で異なります。

民間介護保険は任意加入のため、保険会社や保障内容・保険期間を検討し自分が入りたい介護保険を選びます。

保険会社によって基準は異なりますが、15歳以上を目安に加入できるようになり、一般的に若い間に加入する方が保険料は安くなります。

介護状態の基準は要介護認定または保険会社所定の要介護状態のいずれかであることがほとんどです。

そのため、該当すれば40歳未満の若い世代でも介護保険金を受け取ることができます。

(参考:介護保険制度について(40 歳になられた方へ)|厚生労働省)

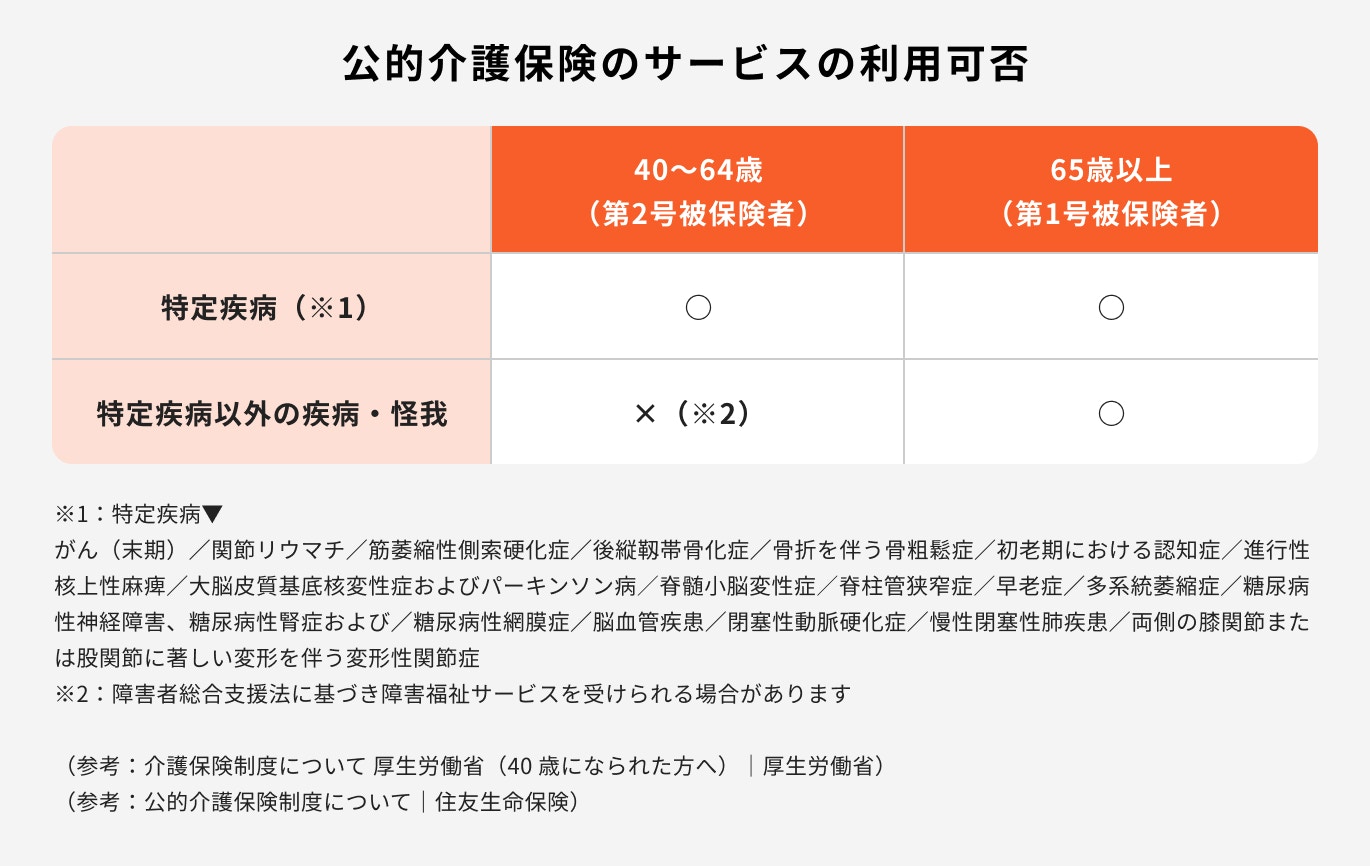

公的介護保険の加入者は、第1号被保険者(65歳以上)と第2号被保険者(40〜64歳未満)に分類されます。

公的な要介護認定を受けて介護サービスが必要になった場合に、自己負担が1〜2割程度に軽減される仕組みは第1号被保険者と第2号被保険者、どちらにも共通しています。

しかし、対象となる介護保険の範囲は大きく異なります。

<引用:介護保険制度について 厚生労働省(40 歳になられた方へ)|厚生労働省>

65歳以上であれば病気・怪我にかかわらず、介護になった原因として適用される一方、40〜64歳の間は16種の特定疾病を原因とした場合しか保障されません。

なお、公的介護保険は市町村と特別区が運営しており、現在の財源は公費5割・国民から徴収する保険料5割で成り立っています。

高齢化が進めば、必要な費用と収受される保険料のバランスが崩れて財源が圧迫されるため、保険料や自己負担の割合が引き上げされる可能性があります。

(参考:公的介護保険で受けられるサービスの内容は?|生命保険文化センター)

<引用:介護保険制度について 厚生労働省(40 歳になられた方へ)|厚生労働省>

介護といっても、必要な介護や援助の度合いは人によって異なります。

介護サービスを利用する際には、市区町村の担当者や認定調査員による調査をもとにした要介護認定が必要です。

この認定に基づいて、必要な介護度合いや本人や家族の希望を考慮し、施設での入居、自宅での訪問介護、デイサービスなど、利用するサービスを選択できます。

ただし、特別養護老人ホームなど、費用を抑えられると人気のあるサービスには、退去者が出るまで新規入居ができないなどの課題も存在します。

自身の希望するサービスと、支払いを継続できる水準のサービスとの間には差が生じる可能性も考慮しておくことが大切です。

公的介護保険制度では要支援1〜2、要介護1〜5の7段階で介護が必要なレベルを判定しており、最も軽い状態を要支援1として、数字が大きくなるほど手厚い介護支援が必要な状態を指します。

要介護度をもとに、介護サービスを利用できる頻度や1ヶ月あたりの支給限度額が定められています。

例えば、要介護2の支給限度額は月額19万7050円で、訪問介護や通所サービス・福祉用具の貸与等を組み合わせて1日1〜2回の支援が受けられるイメージです。

支給限度額に対して介護を受ける人が自己負担する金額は、40〜64歳未満の人で1割(月1万9705円)。

65歳以上の場合は所得や家族構成に応じて1〜3割(月1万9705円〜5万9115円)という計算になります。

(参考:公的介護保険で受けられるサービスの内容は?|生命保険文化センター)

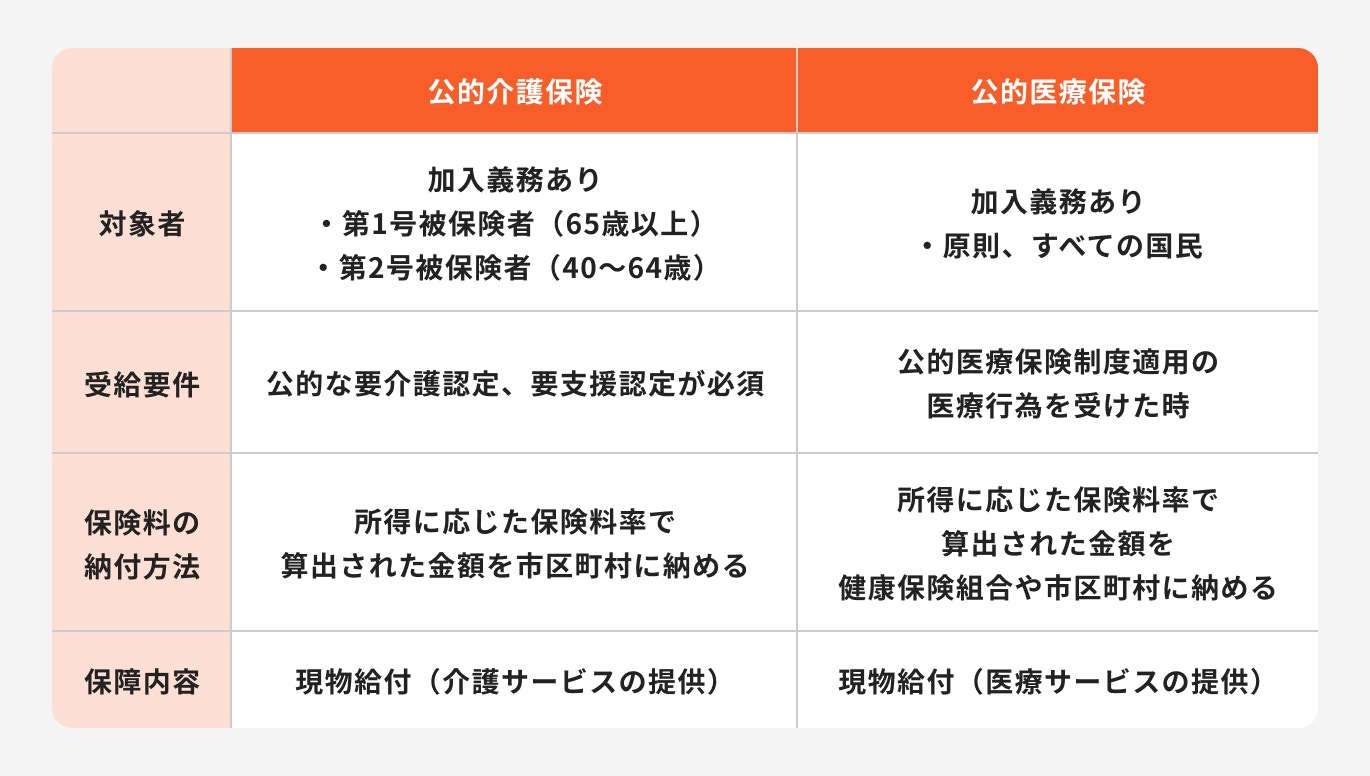

身近な公的保障のひとつに「公的医療保険制度」があります。

公的医療保険は子どもから大人まですべての国民が対象であり、入院・手術・投薬などでかかる医療費の自己負担を軽減し、誰もが一定水準の医療を受けられることを目的としています。

一方、公的介護保険の対象は40歳以上のみで、介護認定を受けて初めて利用することができる自己負担軽減のための制度となります。

病気・怪我などの治療で適用される公的医療保険は、病気がちな人と健康な人の間で利用頻度に差が出やすい傾向があります。

しかし、健康だった人でも加齢に伴い身体機能は低下していくため「公的介護保険の利用は必要不可欠」ともいえるでしょう。

どちらも自己負担を軽減する制度ではありますが、自己負担割合や制度が適用される段階が異なると覚えておきましょう。

働くことが難しい状態で、将来にわたり負担が続く可能性の高い介護費用に対処するためには、自己負担を軽減する制度だけでなく、「支払いに充てる資金を保有している」ことが重要です。

要介護度合が高くなるにつれて必要となる介護費用も増加する一方で、介護費用が高くなったからといって老後の年金が増額されるわけではありません。

預貯金などの資産が十分あれば、そこから介護費用を支払うことも可能ですが、限られた年金の中から支払いを続けることは家庭にも大きな負担になるでしょう。

そのため、民間の介護保険は公的介護保険がカバーしきれない「実際の費用支出」に備える重要な役割を担っています。

また、民間の介護保険は保険会社が設定した介護状態に該当する場合、保険金(現金)を受け取る仕組みを持っています。

なお、契約者と被保険者が同一の場合、保険金は非課税で受け取ることが可能です。

(参考:民間の介護保険の仕組みについて知りたい|リスクに備えるための生活設計|公益財団法人 生命保険文化センター)

現在販売されている民間の介護保険の主な保障内容は「公的要介護認定または保険会社所定の介護状態」に該当した際に介護保険金が受け取れるというものです。

一昔前の保険では「対象は公的要介護3から」など、要介護の度合いが高くなって初めて保障の対象となることが一般的でした。

近年では公的要介護2、または保険会社所定の介護状態を基準として給付金を出している保険会社が多くなっています。

保険金の受け取り方は保険会社によって異なりますが、主に「一時金」または「年金形式」、「一時金と年金形式の併用」の中から選択します。

介護保険として単体で販売されている商品だけでなく、ほかの保険に特約として介護保障を付加できる商品もあります。

総合的に自分に必要な保障を検討することから始めましょう。

その際、保障を受けられる期間が限定されている「有期型」と一生涯保障される「終身型」があるため、いつまで保障される内容かしっかり確認することが大切です。

日本には公的介護保険があり、介護が必要になった場合でも介護に関するサービスなどを受けることができます。

公的介護保険がある一方で、民間の介護保険の必要性はあるのでしょうか。

調査データを参考に、民間の介護保険の必要性について詳しく見ていきましょう。

(参考:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター)

<引用:報告書の概要|厚生労働省>

世界一の長寿大国とも呼ばれる日本では、要介護認定者数が右肩上がりに増加しています。

2000年の要介護認定者の数を基準とした場合、20年間で2.6倍にもなっており、その数は681.8万人にのぼります。

団塊の世代が75歳以上の後期高齢者となる2025年問題を控えた現在、今後の認定者数は加速度的に増加する可能性が懸念されます。

(参考:報告書の概要|厚生労働省)

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

生命保険文化センターが調査したデータによると、介護期間の平均は約5年1ヶ月となっています。

介護を受けていた期間別に割合をみると、4~10年未満が31.5%で最多。次いで10年以上が17.6%、2〜3年未満が15.1%です。

介護を受ける本人にとっても、介護をする家族にとっても、決して短いとは言えない介護期間を有するといえるでしょう。

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

同調査によれば、介護にかかる費用は月額平均8.3万円で前回調査よりも5000円上昇しています。

なお、介護にかかる費用として割合が多いのは「15万円以上(16.3%)」「1~2万5000円(15.3%)」「2万5000円〜5万円未満(12.3%)」となっています。

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

在宅介護の場合、かかる費用の平均月額は4.8万円。

施設に入居する場合はおよそ3倍の月額12.2万円となっています。

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

また、要介護度によっても平均額は異なり、要支援1の4.1万円〜要介護5の10.6万円まで差があるようです。

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

約3割の人は世帯主や配偶者が要介護状態となった場合、「公的介護保険の範囲外の費用として月額10~15万円未満の費用がかかる」と考えており、全体平均でも月額15.8万円と高額な費用を想定しているようです。

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

また、介護が必要だと考える期間は15年1ヶ月で前回調査位よりも1年2ヶ月ほど長期化しています。

このことからも介護に対する意識が高まっていることが確認できます。

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

2021年のデータを見ると、30代後半、50代後半、60代前半の世帯で介護保険・介護特約への加入率が高くなっています。

60代後半以降の加入率が低い背景としては

などの理由が考えられます。

自分に民間の介護保険が必要なのか、迷う人も多くいるでしょう。

以下の3つの判断ポイントに当てはまる場合は、民間介護保険の必要性が高いといえます。参考にしてみましょう。

「平均介護期間×一般的な介護費用」を問題なく払える人は、民間の介護保険への加入は必須ではありません。

将来のために準備している貯蓄を介護費用のために取り崩したくない人は、民間の介護保険を検討すると良いでしょう。

要介護とは、人の助けを借りなければ生活できない状態のことをいいます。

自分に介護が必要になった時に、生活のことを頼める人がいなければ、必然的に外部サービスを利用することになるでしょう。

外部サービスの利用には必ず料金の支払いが必要になるため、介護費用を確保しておく必要があります。

公的介護保険の範囲内では、自分が希望する介護サービスを受けられない可能性があります。

より充実したサービスで満足のいく余生を過ごしたいと考える場合は、相応にかかる費用も必然と高くなります。

民間の介護保険を上手く活用して介護費用をしっかり準備しておきましょう。

民間の介護保険に加入するメリット・デメリットについて、見ていきましょう。

介護費用の自己負担額の軽減ができる制度があったとしても、支払いができなければ介護サービスを利用することはできません。

また、介護費用を優先して支払った結果、他の生活費などに影響が及ぶ可能性も考えられます。

民間の介護保険は保険金として現金を受け取れるため、そのお金を必要なことに使えるのが最大のメリットといえるでしょう。

民間の介護保険の保険金支払事由の多くは、「公的要介護認定または保険会社所定の介護状態」です。

公的要介護認定は40歳以上からしか受けることができず、65歳以上からしか最大の保障を受けることができません。

公的介護保険の対象外となる期間は長いため、保険会社独自の条件でも保険金を受け取れるのはメリットだといえるでしょう。

公的介護保険制度の保障内容は自己負担の軽減で統一されています。一方で、民間の介護保険は保険会社ごとに異なる保障の中から自分に合った内容を選ぶことができます。

例えば、幅広く介護を保障するタイプと認知症に特化したタイプを比較したり、保険金の受け取り方も「一時金」か「年金の支給」など、自分で選択することもできます。

>>保険選びで悩んだらプロに無料相談

介護保険に加入する場合、毎月滞りなく保険料を支払う必要があります。

貯蓄であれば、貯蓄ができない月があっても問題は起こりませんが、保険料の未納が続くと最悪の場合契約が解除されることもあります。

将来的に自分が使う予定のお金を蓄えるためとはいえ、固定費が現在より増えることをデメリットに感じる人もいるでしょう。

介護には要支援1~要介護5までの段階があります。

民間の保険会社で保険金が受け取れる条件は「要介護2以上」となっています。

そのため、仮に要支援1の段階から自己資金が足りないという状況になったとしても、保険金を受け取ることはできません。

民間の介護保険に加入している場合でも、ある程度の預貯金は残しておく必要があるといえるでしょう。

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

介護が気になり始める年代は主に40代後半〜50代頃と言われていますが、実際の加入率でも50代後半〜60代前半は高い割合となっています。

20〜30代であれば必ずしも加入する必要はありませんが、若いうちに加入した方が安い保険料で大きな保障がつきます。

老後費用を効率よく準備するためには、若い間に加入しておいても良いでしょう。

また、万が一若い間にレジャー中の事故や怪我などが原因で介護が必要になった場合、公的保障の対象外となってしまいますが、民間の介護保険では保障の対象となることも珍しくありません。

若い世代の介護になる原因と老後の介護原因は異なるため、そういった面でも早めに加入しておいて損はないでしょう。

民間の介護保険をどのように選ぶべきか悩んでいる人に向けて、自分に必要な保険の選び方を解説します。

保険を選ぶ際は、まず保障内容をきちんと見ることが大切です。

例えば民間の介護保険の場合、近年では要介護2以上が保障の対象となっています。

仮に「要介護4以上」が対象の保険で保険料が安かった場合、要介護度が2より重い状態にならなければ保障の対象にはなりません。

商品によって保障対象や加入時の条件は異なるため、「どういう条件でいくらの介護保険金が受け取れるのか」という点をふまえて検討しましょう。

民間の介護保険には「受け取った保険金を必要な用途に充てることができる」といった保険ならではのメリットがあります。

また、契約者と被保険者が同じであれば、支払った保険料を上回る保険金を受け取っても非課税になるなど、独自のメリットがあります。

ただし、保険金の額が大きくなるほど、保険料も増加する傾向があります。

公的介護保険の不足分を考慮し、適切な必要保障額を計算し、最初にどの程度の保険料が必要かを試算してみることが重要です。

保険料の支払いが難しい場合、保障内容を調整したり、他の生活費を見直して調整することが必要になるかもしれません。

保険の選択には将来の経済的な状況やニーズを考慮することが大切です。

自身や家族の状況に合わせて保険料と保障内容をバランス良く調整し、安心できるプランを選びましょう。

がんなどの病気の中には30〜40代で罹患率が急上昇するものもありますが、介護に関しては高齢期にピークを迎えます。

亡くなる直前まで自分ひとりの力で生活できれば良いですが、多くの場合は前段階として介護期間を経験するでしょう。

介護リスクが高まっている時に保険の満期を迎えてしまわないように、保険期間や保険金の受け取り方を検討しておくことが大切です。

免責期間とは、保障が受けられない期間を指します。

公的介護保険制度は介護認定の申請を行ってから認定調査や主治医意見書の作成、介護認定審査会による判定などを経て、介護が必要な身体状態だと認定されると保障が開始します。

短ければ原則30日以内で判定まで進みますが、状況によって前後する場合があります。

民間の介護保険の場合、「要介護認定または保険会社所定の介護状態が180日以上継続した場合」が支払い対象となることが多いです。

そのため、およそ30〜180日の免責期間があると捉えることができます。

ただし、支払い条件は保険会社や商品によって異なるため、事前に確認しておきましょう。

民間の介護保険とは、公的介護保険ではカバーできない部分を補うための保険です。

民間の介護保険に加入すると「現物(現金)の給付を受けられる」「公的介護保険では対象外であっても保障される可能性がある」といったメリットがあります。

老後の年金収入から毎月2〜5万円の費用が必要になった場合でも、きちんと介護を受けられるだけの備えをしておく必要があります。

そのため、「十分な貯蓄がない」「自分が介護になった時に頼れる人がいない」「最低限ではなく幅広い介護サービスを利用したい」に当てはまる人は民間の介護保険の必要性が高いといえます。

民間の介護保険に加入するべきか悩んだ場合や、どの介護保険に加入したらいいか分からない場合には、プロに相談してみてはいかがでしょうか。

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)