関連記事

»知るだけで差がつく。3分で将来資金を無料シミュレーション

「退職給付」と「退職金」、同じ意味に思われがちですが実際には異なる概念です。

退職金は従業員が退職時に会社から受け取るお金を指す一方、退職給付は企業が設ける退職金制度全体や、その会計処理を含む広い概念を指します。

さらに「退職給付会計」では、将来支払う退職金に備えて企業が負債を計上する仕組みがあり、従業員が理解しておくと会社選びや将来設計に役立ちます。

本記事では、退職給付と退職金の違いをわかりやすく整理し、制度の種類、会計上の考え方、税金の扱い、老後資金への位置づけまで専門家視点で解説します。

退職金が気になるあなたへ

これからの人生をお金の不安なく暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を賢く準備するための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

「退職金」は従業員が退職時に受け取るお金そのものを指す言葉です。一方、「退職給付」はそれを支払うための制度や会計上の考え方を含む、より広い意味を持つ言葉です。

多くの人が「退職金」と聞いてイメージするのは、退職時に勤務先から支払われるまとまったお金でしょう。

「退職給付」は、その支払いを実現するための企業の仕組み全体や、財務諸表に記載する際の専門用語として使われます。

「退職給付」という大きな枠組みの中に、「退職金」という具体的な支払い方法の一つが含まれていると理解するとわかりやすいでしょう。

「退職金」とは、従業員が退職する際に、勤務先企業から支払われるお金のことを指します。これは、長年にわたる会社への貢献に対する報償的給与として一時に支払われるものです。

支払い方法には

の2つの形式があります。

どちらの形式で支払われるか、あるいは両方を組み合わせるかは、各企業の退職金規程によって決められています。

「退職給付」は、「退職金」よりも広い考え方を持つ言葉です。具体的には、企業が従業員に対して退職金を支払うために設けている仕組みや決まりごと、「退職給付制度」全体を指します。

また、会計の世界では専門用語として使われます。企業は、将来従業員に支払う退職金をあらかじめ見積もり、負債として財務諸表に記録することが求められます。

会計基準は「退職給付に係る会計基準」と呼ばれ、損益計算書に記録される費用は「退職給付費用」、貸借対照表に記録される負債は「退職給付引当金」として記載されます。

このように、会計処理上の用語としても「退職給付」が用いられます。

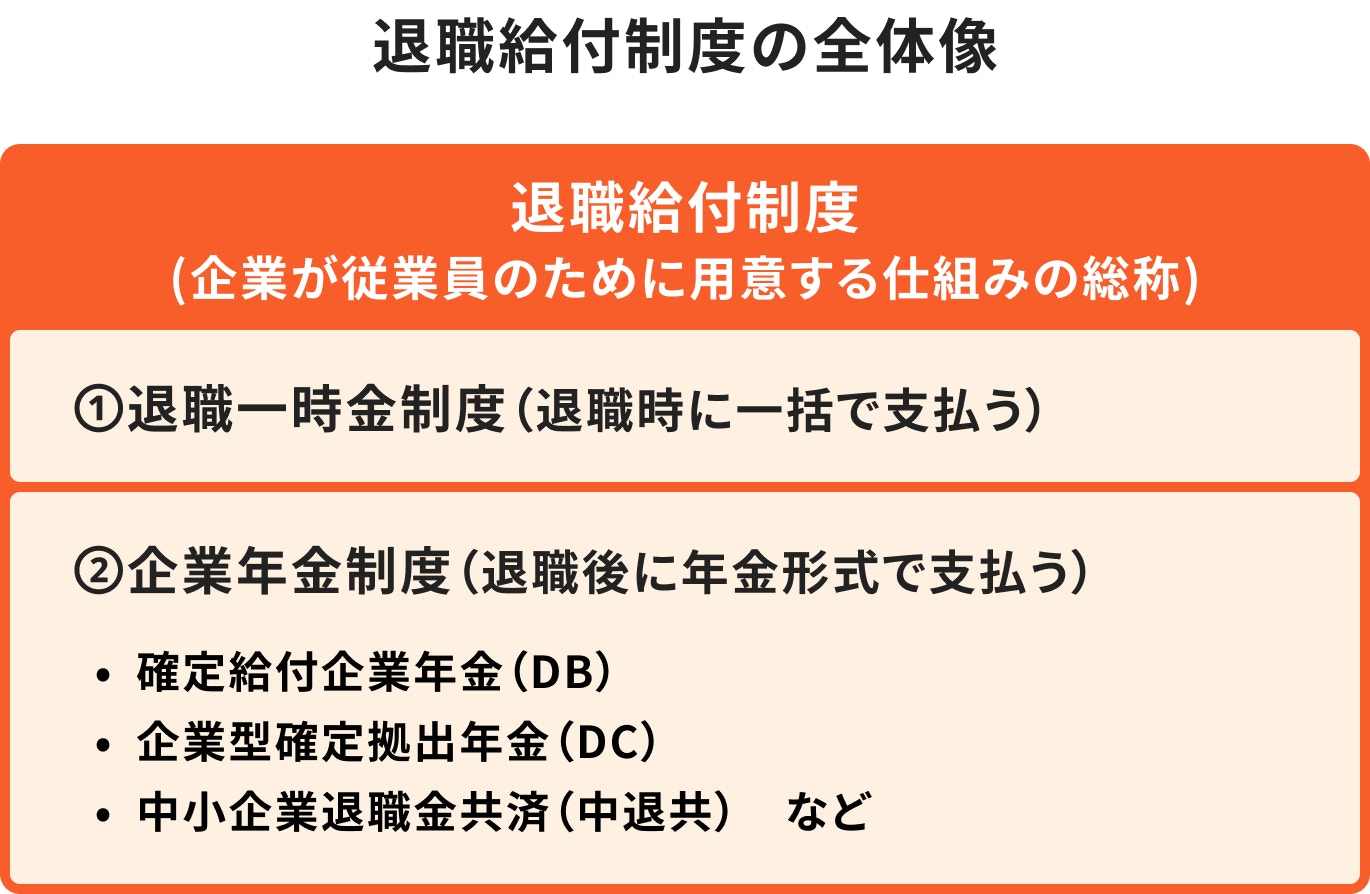

退職給付と退職金の最も重要な関係性は、「退職給付制度」という包括的な枠組みの中に、具体的な給付である「退職金(退職一時金)」や「企業年金」が含まれるという点です。

企業が従業員の退職後の生活を支えるために用意する仕組み全体が「退職給付制度」であり、制度に基づいて実際に支払われるお金が「退職金」や「企業年金」となります。

退職給付制度は、将来受け取る給付額の決まり方によって、大きく「確定給付型」と「確定拠出型」の2つに分類されます。

確定給付企業年金(DB:Defined Benefit Plan)は、将来受け取る給付額が、あらかじめ企業の規程などによって決められている制度です。

従業員は、自身の勤続年数や給与水準に基づいて、将来いくら受け取れるかを予測しやすいのが大きな特徴です。

企業は、約束した給付額を支払うために掛金を拠出し、外部の機関で資産を運用します。運用責任は企業側が負うため、万一運用がうまくいかず積立金が不足した場合は、企業が追加の掛金を拠出して不足分を補う必要があります。

従業員にとっては安定性が高い一方で、企業にとっては運用リスクや追加負担の可能性がある制度といえます。

企業型確定拠出年金(DC:Defined Contribution Plan)は、企業が毎月拠出する掛金の額が決められている制度です。企業はその掛金を従業員一人ひとりの専用口座に積み立てます。

最大の特徴は、積み立てられた資産の運用を従業員自身が行う点です。企業が提示する複数の金融商品の中から、従業員が自らの判断で運用方法を選択します。

そのため、将来受け取る金額は、自分自身の運用成果によって大きく変動します。

運用がうまくいけば資産を大きく増やせる可能性がある一方、元本割れのリスクも従業員が負うことになります。

退職一時金制度は、企業が社内で資金を準備し、従業員の退職時に一括で支払う最も伝統的な制度です。

確定給付型(DB)や確定拠出型(DC)が、外部の金融機関などに掛金を積み立てて運用する「企業年金制度」であるのに対し、退職一時金制度は外部積立を必須とせず、企業の内部留保から支払われることが一般的です。

従業員にとっては、退職時にまとまった資金を一度に受け取れるというわかりやすさがあります。しかし、企業の業績が悪化した場合、約束された金額が支払われないリスクもゼロではありません。

企業にとっては、制度設計の自由度が高い一方で、退職者が集中した際の資金繰りに備える必要があります。

退職金が気になるあなたへ

これからの人生をお金の不安なく暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を賢く準備するための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

企業は将来支払うべき退職金を財務諸表に正しく反映させるため、「退職給付会計」という専門的な会計処理を行います。これは、将来の支出をあらかじめ負債として認識する考え方に基づいています。

具体的には、全従業員が将来受け取る退職金の総額を見積もり、「退職給付債務」として計算します。そして、債務に備えるための金額を「退職給付引当金」として貸借対照表の負債の部に記録します。

会計処理は、企業の財政状態を正確に投資家などに示すために不可欠ですが、従業員が個人として受け取る退職金の額とは直接連動するものではありません。

退職給付引当金とは、労働協約等により、従業員の退職時に一定額を支払う義務がある場合に、企業が将来、従業員に支払う退職金に備えて、あらかじめ記録しておく負債のことです。これは「退職給付に係る会計基準(平成10年)」に基づいて処理される会計上の勘定科目であり、貸借対照表の「負債の部」に表示されます。

企業は従業員を雇用した時点で、将来退職金を支払う義務を負っていると考えられます。そのため、会計上は将来の支払義務を現時点での負債として認識し、引当金として記録することが求められます。

これにより、企業の財政状態をより正確に利害関係者に示すことができます。

退職給付債務とは、将来支払われると見込まれる退職給付の総額のうち、期末までに発生したと認められる額を、割り引いて計算したものです。

簡単に言えば、「現時点で全従業員が自己都合で退職した場合に支払わなければならない退職金の総額」を、将来の金利などを考慮して現在の価値に直した金額とイメージすると良いでしょう。

企業は退職給付債務から既に外部に積み立てている年金資産を差し引いた額を、実質的な負債として認識します。

計算は非常に専門的であり、割引率や予想昇給率といったさまざまな要素を考慮して行われます。

企業の財務諸表に記載されている「退職給付引当金」や「退職給付債務」の金額は、あくまで会社全体の将来の負債を示す会計上の数値です。そのため、この金額が個々の従業員が退職時に受け取る退職金の額と直接一致するわけではありません。

従業員一人ひとりが実際に受け取る退職金の額は、その企業の就業規則や退職金規程に基づいて計算されます。

また、確定拠出年金(DC)制度の場合は、個人の運用成果によって受取額が変動します。

会計上の数値は企業の財政健全性を判断する指標であり、個人の受取額は会社のルールによって決まる、と分けて理解することが大切です。

退職金は過去の長期間の勤務の対価の後払いであり、老後の生活基準という性格から、税制上優遇されています。給与や賞与が「給与所得」として課税されるのに対し、退職一時金は「退職所得」として扱われ、他の所得とは分離して税額が計算されます。

退職所得には、勤続年数に応じて大きくなる「退職所得控除」が適用されるため、税負担が大幅に軽減される仕組みになっています。

一方、年金形式で受け取る場合は「雑所得」として扱われ、「退職一時金}とは課税方法が異なります。

どちらの受け取り方が有利かは個人の状況によりますが、税制優遇の仕組みを理解しておくことは、大切な資産を手元に多く残すために不可欠です。

退職金(一時金)にかかる税金を計算する際、まず収入金額から「退職所得控除額」を差し引くことができます。

控除額は勤続年数に応じて決まり、長く勤めるほど大きくなるように設計されています。

計算で算出された控除額を退職金の額から引き、さらにその残額を2分の1にした金額が課税対象の「退職所得」となります。

(参考:No.1420 退職金を受け取ったとき(退職所得)|国税庁)

退職金の受け取り方によって、かかる税金の種類と計算方法が異なります。

<一時金で受け取る場合>

「退職所得」として、他の所得とは分けて税金が計算されます(分離課税)。大きな「退職所得控除」が適用されるため、税負担が軽くなる傾向があります。

<年金形式で受け取る場合>

毎年受け取る年金は「雑所得」として扱われ、その年の他の所得(給与所得など)と合算して税金が計算されます(総合課税)。こちらには「公的年金等控除」が適用されます。

どちらが有利かは、退職金の額、公的年金の受給額、その他の所得の状況などによって変わるため、一概には言えません。

選択が可能な場合は、自身のライフプランに合わせて慎重に検討することが大切です。

退職金の税制優遇を最大限に活用するためには、受け取り方の選択が鍵となります。

勤務先の制度で一時金と年金の併用や、受け取り割合を選択できる場合は、自身の状況に合わせたシミュレーションが不可欠です。

例えば、退職後すぐに大きな資金が必要なければ、一部を年金として受け取ることで、一度にかかる税負担を分散させるという考え方もあります。

また、iDeCo(個人型確定拠出年金)に加入している場合、iDeCoを一時金で受け取ると会社の退職金と合算して退職所得控除を計算することがあります。

受け取るタイミングにより、控除枠を有効に使えるケースもあります。

専門家や金融機関に相談し、自身の公的年金の受給額や他の所得も踏まえた上で、最適な受け取り方を検討することをおすすめします。

退職金や企業年金は、公的年金と並んで老後の生活を支えるための重要な資金源です。しかし、退職金だけでゆとりある老後生活のすべてを賄えるとは限りません。

まず、老後生活の基盤となるのが、国から支給される国民年金や厚生年金といった公的年金です。その上で、多くの企業では福利厚生の一環として退職給付制度が用意されています。

しかし、ライフスタイルの多様化や長寿化により、これら2つだけでは十分な資金を確保できないケースも増えています。

そのため、iDeCoやNISAなどを活用した個人の資産形成(自助努力)が重要になっています。

東京都は、毎年、都内の従業員10人〜299人規模の中小企業を対象に、賃金や退職金に関する調査を実施しています。

令和6年度の調査結果によると、定年まで勤務した場合の平均的なモデル退職金(学校卒業後すぐ入社し、標準的な能力・成績で勤続したケース)は、高校卒で約970万円、高専・短大卒で約990万円、大学卒で約1150万円となっています。

一方、総務省の家計調査などによると、高齢夫婦無職世帯の平均的な生活費は月額25万円前後とされています。仮に30年間老後生活を送るとすると、単純計算で9000万円が必要となり、公的年金だけで不足する分を退職金や貯蓄で補う必要があります。

自身の退職金見込額と、理想の生活水準に必要な費用を照らし合わせ、資金計画を立てることが大切です。

(参考:中小企業の賃金・退職金事情(令和6年版)|中小企業の賃金・退職金事情|東京都産業労働局)

(参考:総務省の家計調査(家計収支編))

公的年金と退職金だけでは老後資金が不足すると感じた場合、早期から自助努力で資産形成を始めることが重要です。

その際に有効な手段として、iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)があります。

iDeCo(イデコ)は自分で掛金を拠出し、運用商品を選んで老後資金を準備する私的年金制度です。掛金が全額所得控除の対象になるなど、税制上のメリットが大きいのが特徴です。原則として60歳まで引き出すことはできません。

また、NISA(ニーサ)は年間投資枠内で得られた利益が非課税になる制度です。iDeCoと異なり、いつでも自由に引き出すことができるため、老後資金だけでなく、教育資金や住宅資金など様々な目的に活用できます。

これらの制度を上手に活用し、自身のライフプランに合わせた資産形成を計画的に進めていきましょう。

退職金は受け取る「お金」、退職給付はそれを含む「制度や会計上の考え方」のことをいいます。

また、退職金年金に関する制度には、給付額が安定している確定給付型(DB)と、自己の運用次第で額が変わる確定拠出型(DC)があります。退職金は受け取りによって退職所得控除により税制上優遇されています。

老後資金は「公的年金」「退職給付」「自助努力」の3つの軸で考え、計画的に準備することが大切です。

まずはご自身の勤務先の退職給付制度がどのタイプに該当するのか、就業規則や退職金規程を確認することから始めましょう。

そして、受け取れる見込額を把握した上で、iDeCoやNISAなどを活用し、計画的な資産形成を進めていくことが、豊かなセカンドライフへの第一歩となります。

»あなたが今やるべき資産運用がわかる「3分投資診断」

退職金が気になるあなたへ

これからの人生をお金の不安なく暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を賢く準備するための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください