終身保険とは?定期保険とどっちが得?図でわかる仕組みと知っておきたい選び方

終身保険とは保障が一生涯続く保険のことをいいます。

保険の種類としてよく耳にする終身保険ですが、その仕組みをきちんと理解できていない人や、自分に必要なのかわからない人も多いのではないでしょうか。

本記事では終身保険の仕組みや定期保険との違いについて、図を使いながらわかりやすく解説します。

また、記事の最後には終身保険が必要な人の特徴や選び方のポイントについてもプロが解説しているので、保険選びの参考にしてみてはいかがでしょうか。

終身保険とは?まずはどんな仕組みなのか理解しよう

まず、終身保険の基本知識と仕組みについて理解しましょう。

生命保険には「定期保険・終身保険・養老保険」がある

定期保険とは、あらかじめ決められた保険期間内に、死亡または高度障害状態になった時に保険金が支払われる生命保険です。保険期間が終わる時に保障もなくなります。

終身保険は一生涯保障が続くため、いつ死亡または高度障害状態になっても必ず保険金が支払われます。

養老保険は定期保険と同じく保障期間が決まっており、保障期間内のみ保険金が支払われる仕組みです。

養老保険と定期保険の最大の違いは、養老保険の場合、満期時には死亡保険金と同額の満期保険金を受け取ることができる点です。

(関連記事:定期保険とは何のための保険?終身保険との違いは?仕組みや種類をわかりやすく解説)

Q.生命保険、死亡保険、医療保険の違いは?

生命保険とは万が一のことが起こった場合に備え、私たちが保険会社に保険料を支払い、保険会社から保険金が支払われる仕組みの金融商品です。

生命保険にはさまざまな種類の商品がありますが、死亡保険や医療保険はそのなかに含まれます。

死亡保険は被保険者が亡くなった時に保険金を受け取ることができる保険です。

医療保険は病気や怪我で入院や手術をした際に、保険金を受け取ることができる保険です。

Q.掛け捨て型・貯蓄型の保険ってどんな保険?

掛け捨て型保険は割安な保険料で大きな保障を得ることができる保険です。

解約時の解約返戻金はなく、あってもごく僅かです。満期時の満期保険金もありません。

また、保険期間中に一度も保険を使うことがなかった場合でも、保険期間が終了した時(満期時)に保険料が戻ってくることはないので注意しましょう。

一方、貯蓄型保険は、万が一の保障を備えながら、解約時には解約返戻金、満期時には満期保険金などが受け取れる仕組みの保険です。

貯蓄性が高い分、掛け捨て型保険より保険料は高いのですが、保障と同時に貯蓄も行えるのが特徴です。

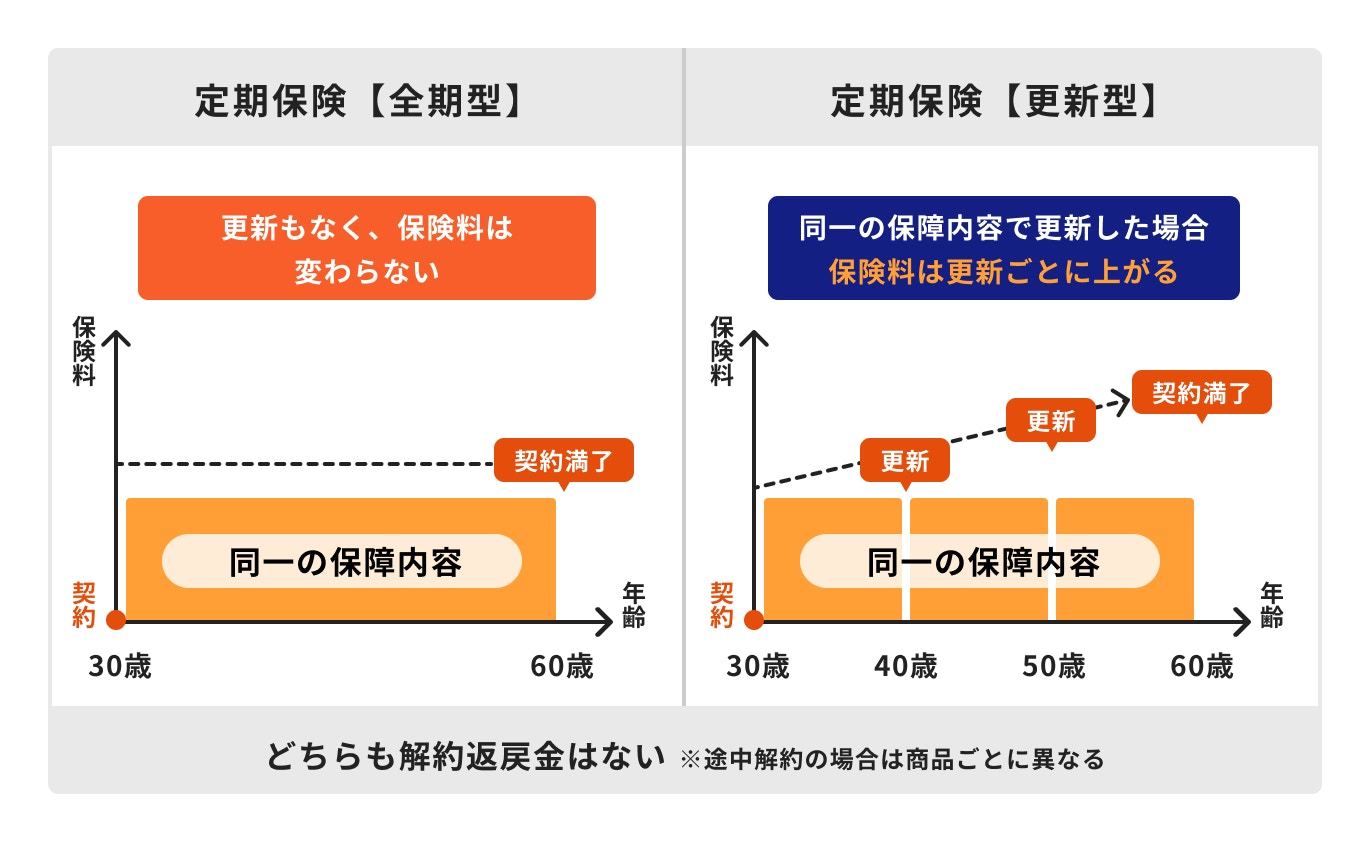

定期保険とは

定期保険には更新型と全期型があります。

更新型は10年や15年など、あらかじめ定められた期間を保障する保険です。満期後は自動更新して保障を継続する仕組みが多く、更新後は更新時の年齢に応じて保険料を支払うことになります。

そのため、同一の保障内容で更新する場合、保険料も同時に上がるのが一般的です。

一方、全期型は比較的長い保険期間を有する保険です。保険期間中の更新などはなく、保険料も変わることはありません。

更新型と全期型を比較した際、全期型の保険料は更新型より一般的に割高です。

ただし、更新のいずれかのタイミングで更新型が全期型の保険料より高くなる場合があります。

保険に加入する期間によっては、トータルで支払う保険料は更新型の方が高くなる場合も想定されるので、この点は気をつけておきたいポイントです。

(関連記事:定期保険とは何のための保険?終身保険との違いは?仕組みや種類をわかりやすく解説)

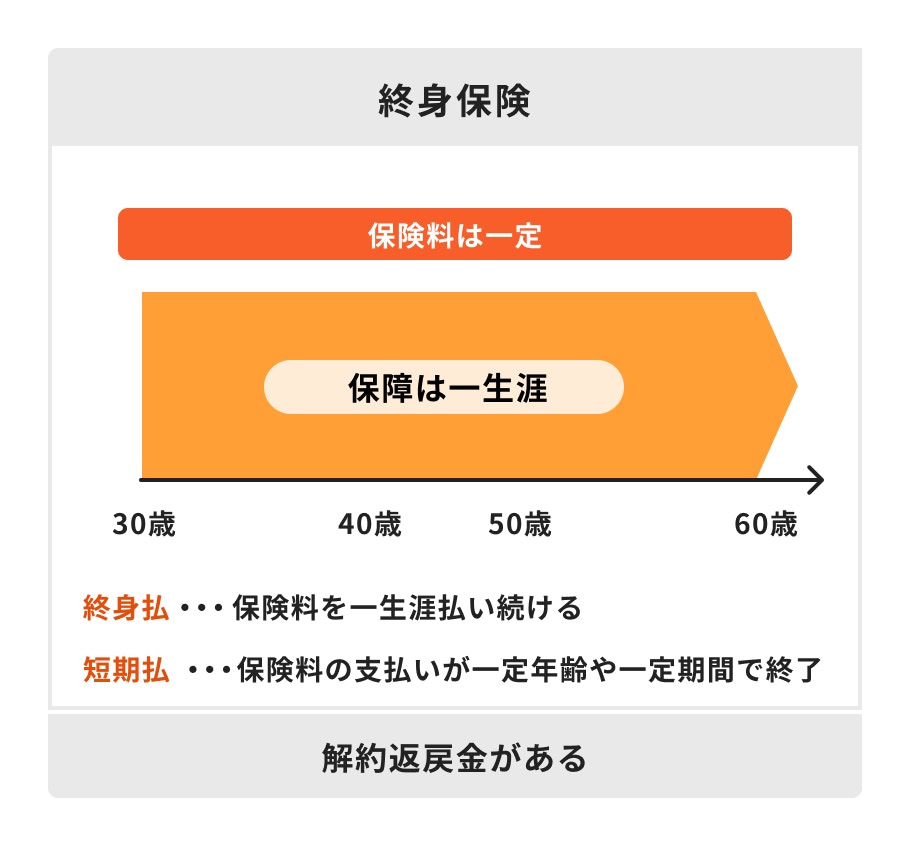

終身保険とは

終身保険は一生涯保障が続く保険です。契約が継続する限り保障が続き、万が一の場合には保険金が支払われる仕組みです。

終身保険には貯蓄機能があり、中途解約時には解約返戻金が受け取れます。既払込保険料の増加とともに解約返戻金は増えていきます。

終身保険は保険料の払い方を選択でき、終身払や短期払などを選ぶことができます。短期払では一生涯の保険料を短期間で払い込むので、終身払より保険料は高くなります。

保険料は払込期間中、変わることはないので、定年までに保険料を払い込みたいという人は短期払を、月々の保険料を抑えたいという人は終身払を選ぶのも一案です。

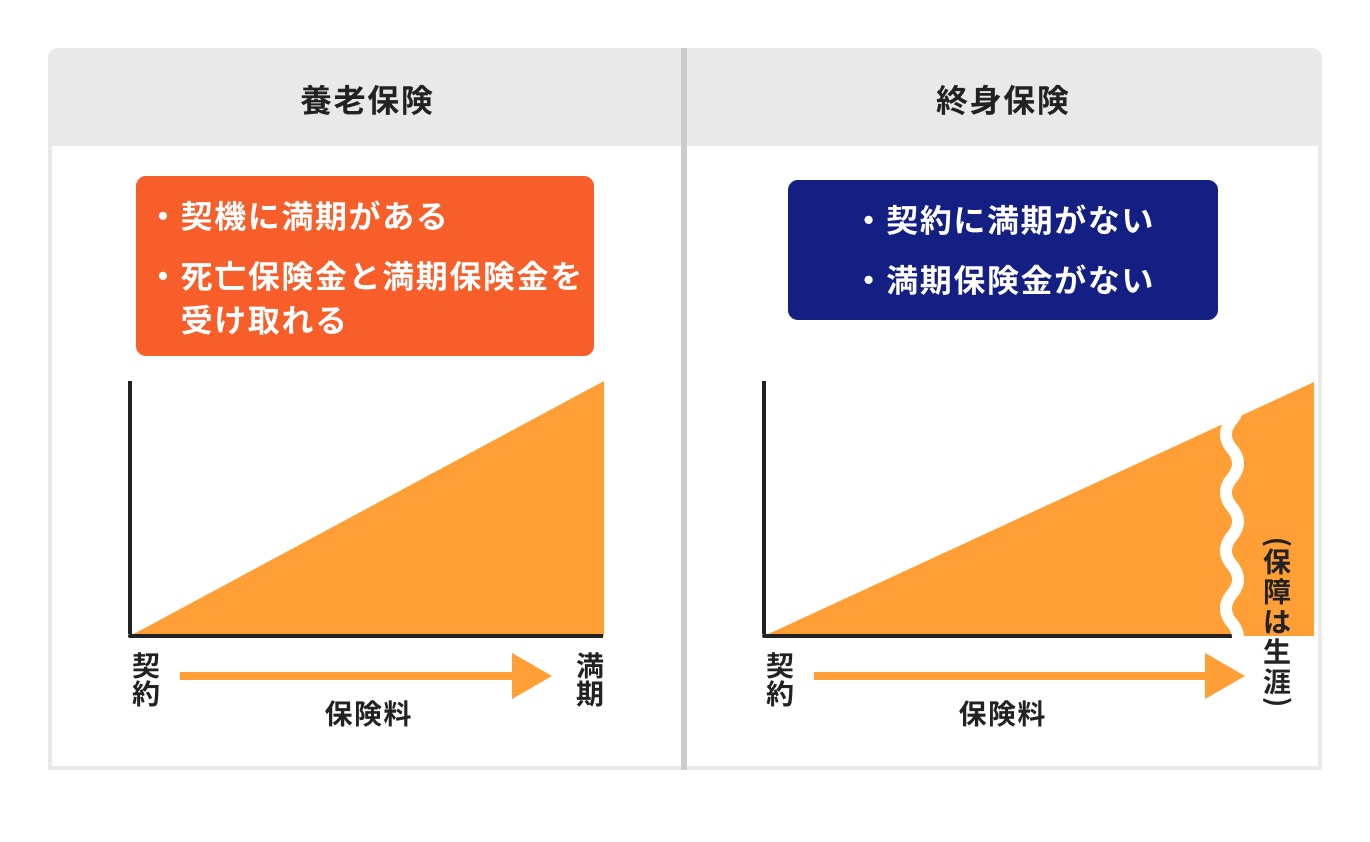

Q.終身保険と養老保険の違いは?

養老保険は被保険者に万が一があった場合に死亡保険金が、満期時には満期保険金が支払われる生命保険です。

死亡保険金と満期保険金は同額になるのが養老保険の最大の特徴です。

終身保険との違いは保険期間です。

養老保険は満期がありますが、終身保険には満期がなく、養老保険で受け取れる満期保険金もありません。

養老保険、終身保険ともに保障機能と貯蓄性を併せ持った保険ですが、昨今の低金利により以前よりも商品的な魅力が薄れています。

特に養老保険は保険期間が限られているため運用できる期間も短く、以前よりも増えにくくなっているのが現状です。

終身保険の払い込みの種類(有期払・終身払)

終身保険の払い込みには「有期払」と「終身払」があります。それぞれの特徴を見てみましょう。

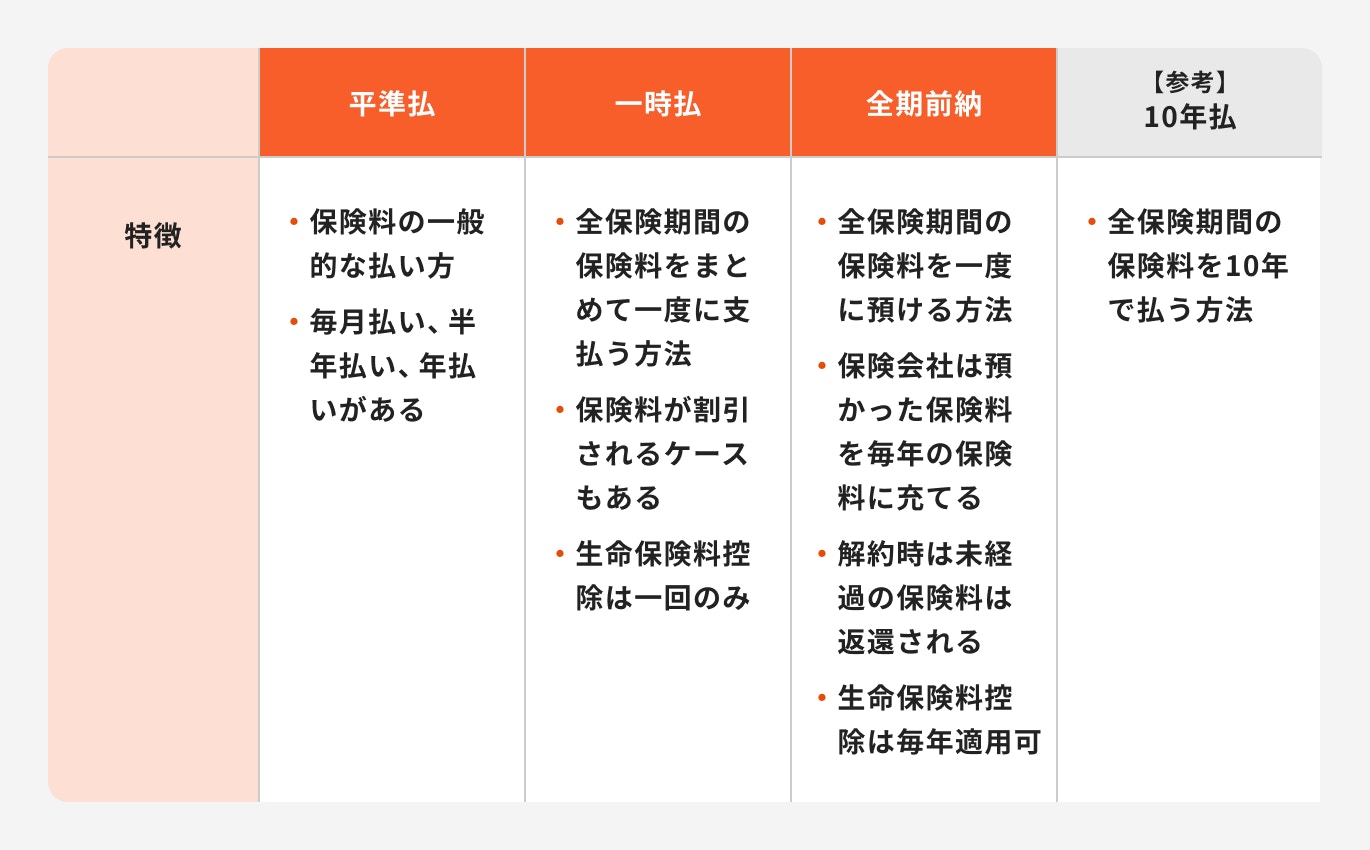

Q.平準払、一時払、10年払の違いは?

平準払は月払、半年払、年払のことで、コツコツと保険料を支払う一般的な払い方です。

一時払は、保険料を契約時に一括で支払うことです。

保険料が割引されることもあります。生命保険料控除は、保険料を払った年に適用されるので、一時払の場合は保険に加入した年の1回しか適用されません。

10年払は全保険期間の保険料を10年間で払う方法です。平準払に比べて保険料は高くなります。

自身の経済状況に合わせて支払い方を選ぶと良いでしょう。

終身保険の3つのメリット

終身保険には主に下記3つのメリットがあります。

②契約時の保険料のまま、ずっと変わらない

③貯蓄機能がある

①一生涯、保障が続く

終身保険の最大のメリットは一生涯保障が続くことです。

解約をしなければ保障は延々と続くため、保険がいつ切れるかを気にする必要がありません。

遺された家族に確実にお金を残せるので、万が一に備えている安心感も得られるでしょう。

②契約時の保険料のまま、ずっと変わらない

契約時から保険料が変わらないのもメリットといえるでしょう。

若いうちに加入すれば、比較的安い保険料のまま、一生涯の保障を得ることができます。少ない保険料だと家計への負担も軽減されます。

注意が必要なのは、終身保険に更新型の「定期保険特約」がついている場合です。

特約部分だけ更新があり、保険料が上がることがあります。契約時によく内容を確認しておきましょう。

③貯蓄機能がある

解約時に受け取ることができる解約返戻金は加入の時点でほぼ確定しています。そのため、将来の解約時にいくら受け取ることができるか、把握できるのはメリットといえるでしょう。

既払込保険料が増えるにつれて、解約返戻金も増えていきますが、増え方は保険会社や加入時の年齢によって異なります。

一般的には早めに保険料の払い込みを終え、長く保障を保有できれば、解約返戻金は増えやすくなります。

終身保険の2つのデメリット

メリットがある一方で、主に下記2つのメリットがあります。

②早期解約した場合、払った保険料を下回る可能性がある

①保険料が比較的高い

終身保険は貯蓄機能がある保険なので、保険料は比較的高めです。必要な保障額を終身保険だけで準備しようとすると保険料が高額になってしまうこともあります。

その場合は定期保険などの掛け捨て保険を併せ持ち、子育てが一段落し保障が不要になったら、定期保険を解約するなど、見直ししていきましょう。

\保険の見直しをプロに無料相談/

②早期解約した場合、払った保険料を下回る可能性がある

終身保険は長期の保障を前提としている為、早期で解約すると解約返戻金が既払込保険料を下回ることがあります。

保険料払込期間中は解約返戻金が少なく設定されている低解約返戻金型の終身保険もあります。

通常の終身保険より保険料が安く抑えられているのがメリットですが、中途解約時の返戻金の割合も低く抑えられているので注意が必要です。

終身保険と定期保険の違いは?どっちが自分に合う?

終身保険と定期保険の違いについて、あまりよく理解していない人も多いのではないでしょうか。

2つの違いをおさえつつ、自分に必要な保険を選んでみましょう。

終身保険と定期保険の違い【メリット・デメリットを比較】

終身保険と定期保険、一番の大きな違いは保険期間です。

終身保険は一生涯の保障が続きますが、定期保険は満期があり、満期後の保障は無くなります。

また、終身保険は解約時に解約返戻金を受け取ることができます。

保険料の払い込みが終わっている場合などは、支払った保険料の総額より多くの解約返戻金を受け取れる場合もあります。

一方、定期保険は少ない掛け金で大きな保障が得られるのがメリットですが、保険料は掛け捨てで解約返戻金は無しか、あってもごく僅かです。

保険料は貯蓄性がある終身保険の方が定期保険よりも一般的に高くなります。

終身保険と定期保険の必要性

終身保険は一生涯の保障があり、満期を気にせず確実に保険金を家族に遺すことができます。また、解約返戻金があるので将来に向けた貯蓄もできます。

年金だけでは老後資金をまかなえない場合は、貯蓄性のある終身保険を老後資金に役立てることができます。

一方、定期保険は万が一のことが起きた場合に備える保険で、割安な保険料で大きな保障を準備することができます。

特に子どもがいる家庭、住宅ローンを組んだ家庭などは保険をライフステージに合わせて見直す必要があります。

割安な保険料で大きな保障が得られる定期保険を上手に活用すれば、充実した保障を手に入れることができるでしょう。

\保険の見直しや必要な保険を知りたい方はプロに相談/

終身保険がおすすめな人

終身保険がおすすめな人の特徴をまとめました。

■一生涯の保障を求めている人

定期保険のように決まった期間だけでなく、一生涯いつでも保障が必要な人は終身保険を選びましょう。

目的は人それぞれですが、遺された家族の生活費や葬式代に備えたいというのが一般的でしょう。

■老後資金や教育資金など、お金を貯めたい人

終身保険は加入時に将来の解約返戻金の目安がわかるため、将来必要となる資金を準備する目的での加入も可能です。

万が一の際には保険金として受け取ることができるのはもちろんですが、何事もなかった場合には解約返戻金を教育資金などに充てることもできます。

加入期間が長いほど解約返戻金も増加していくため、老後資金にも活用することもできます。

■自分が亡くなった時にある程度まとまったお金を残したい人

終身保険は一度加入すれば、解約しない限り一生涯の保障が続くので、自分が亡くなった時にまとまったお金を家族に遺すことができます。

受取人に指定された人はお葬式代や生活費に役立てることができるでしょう。

シングルの人は、自分が亡くなった後の世話を頼みたい人※に遺すことも可能です。

※親族に限定される場合が多い

定期保険がおすすめな人

次に定期保険がおすすめな人の特徴をまとめました。

(関連記事:定期保険とは何のための保険?終身保険との違いは?仕組みや種類をわかりやすく解説)

■一定期間の保障を求めている人

万が一の時に、子どもの教育費や家族の生活など多くのお金が必要になる人は、必要な保障額も大きくなるでしょう。

定期保険は割安な保険料で大きな保障を持てるので、必要な保障額を準備しやすいのがメリットです。

子育てがひと段落した場合など、保障が必要な期間が終わったら解約することもできます。

■少ない保険料でしっかり保障をしたい人

ファミリー世帯は、こどもの教育費や日々の生活費、住宅ローンなどの出費が多く、保障に多くのお金をかけられない人もいることでしょう。

固定費となる保険料はできるだけ抑えたいと考えている人には、定期保険がおすすめです。

特に共働き世帯の場合、どちらかの収入が無くなってしまうと生活レベルが高くなっている分、家計に与える影響も多くなります。

十分な貯蓄が確保できるまでは、一定期間の万が一の場合の保障として検討してみるのも良いでしょう。

■ライフイベントに合わせて保険を見直したい人

結婚・出産・子どもの進学などさまざまなライフイベントがありますが、そういったライフイベントが過ぎるごとに必要な保障額は減ってきます。

掛け捨てで必要な保障を準備し、保障がいらなくなれば見直したいという人には定期保険がおすすめです。

終身保険の選び方

終身保険含め、生命保険は6つのポイントで選びましょう。

(関連記事:【専門家監修】生命保険の選び方!年代別・目的別に本当に必要な保険を解説)

保障内容は「死亡」「がんなどの三大疾病」「介護状態」「入院・手術」などさまざまです。必要な保障を選びましょう。

②どのくらいの期間、保障するか

保障できる期間はどのくらいなのか、どういう時に保障が必要になるのかで選びましょう。

③払う保険料はどのくらいか

必要な保障額と保険料のバランスを考えて選びましょう

④どのくらいの期間、保険料を払うのか

終身保険には有期払いと終身払い、どちらの方が合っているかで選びましょう

⑤万一の時にどのくらい保険金が出るか

いくら保険金が必要なのか、事前にシミュレーションなどをおこない、保険金額を決めましょう。

⑥解約時にどのくらいお金が戻ってくるか

教育費や老後資金など具体的な目的が決まっている場合は「いつまでにいくら必要か」で決めることもできます。

まとめ:自分に合う保険選びに困ったらプロに相談!

終身保険とは一生涯の保障と貯蓄機能を兼ね備えた保険です。

解約返戻金があるので保険料が比較的高いという点や、早期で解約をすると元本割れしてしまう点はデメリットになるため、自分の目的に合っているか考えて選ぶと良いでしょう。

一方、終身保険と比較される定期保険とは、一定期間の保障で必要な期間だけ保障を持ちたいという人に向いています。

保険料は掛け捨てで解約してもお金は返ってきませんが、保険料は割安という特徴があります。

人によって必要な保険は異なります。自分で選ぶのが不安という方はプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください