.jpg?auto=format,compress&fit=max&w=3840)

定期保険とは?どんな人におすすめ?終身保険との違いや仕組みを保険のプロがわかりやすく解説

「定期保険とは何のための保険?」「終身保険と何が違う?」と、保険選びをする際、定期保険の仕組みや特徴を調べている人も多いのではないでしょうか。

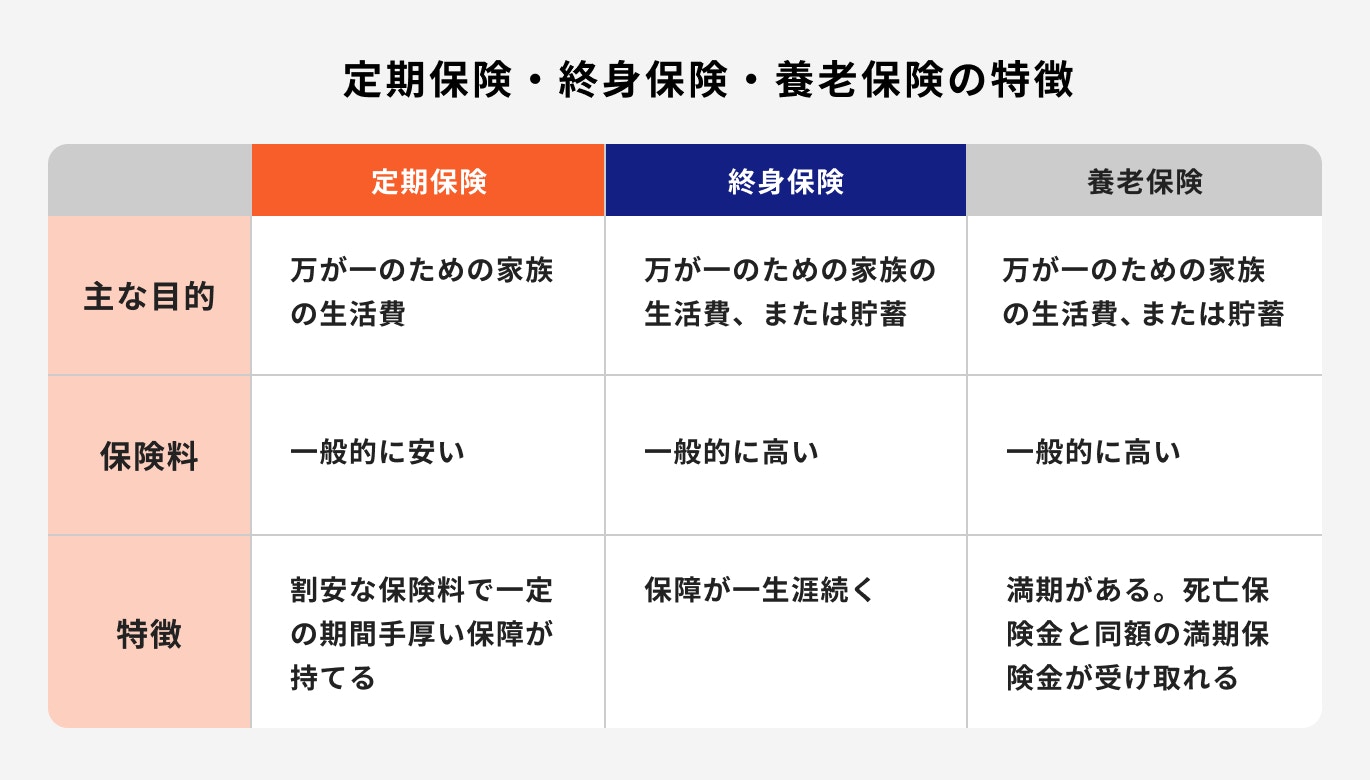

生命保険は大きく分けて定期保険、終身保険、養老保険の3つに分類されます。

このうち、定期保険とはあらかじめ保険期間(保障期間)が決まっている生命保険のことを指します。

本記事では定期保険について、基本知識や仕組み、終身保険との違いについて、図を使ってわかりやすく解説します。

- 定期保険とは保険期間内(保障期間内)に被保険者が死亡、または所定の高度障害状態になった場合に保険金が支払われる生命保険のこと

- 定期保険の主な特徴は「割安な保険料で一定の期間、手厚い保障が持てる」

- 一定期間の保障を持ちたい人は定期保険、一生涯の保障を持ちたい人は終身保険がおすすめ

定期保険とは

定期保険とは保険期間内に被保険者が死亡、または所定の高度障害状態になった場合、受取人に保険金が支払われる生命保険です。

定期保険は安い保険料で大きな保障が得られるのが特徴で、ファミリー世帯などが入りやすい保険です。保険料は掛け捨てですが、必要な保障だけ加入したり、不要の保障は解約できる手軽さもあります。

解約返戻金は無いか、あったとしてもごくわずかです。貯蓄には向かず、あくまで死亡保障として活用する保険といえるでしょう。

定期保険に似た種類の保険として養老保険があります。

定期保険と同じように保険期間が定まっていますが、養老保険には満期保険金があります。貯蓄性が高い分、保険料は定期保険よりも高くなります。

定期保険の必要性

被保険者が亡くなった時、家族に対し経済的な影響が大きくなる場合は、定期保険に加入することを検討しても良いかもしれません。

例えば、一家の大黒柱で家計を支えている人、子どもや配偶者・親族など、扶養している家族が多い人などは、特に保険に加入する必要性が高いといえます。

定期保険を使って、子どもが独立するまでの一定期間だけ保障を手厚くすれば、万が一の事態にも備えることができるでしょう。

定期保険特約とは

定期保険特約とは、終身保険や養老保険などに特約として定期保険を上乗せする方法です。

保険には基本の契約部分である主契約と、主契約に付随して付加できる特約があります。これらを組み合わせることで自分に合った保障を作ることができます。

保険料の高い終身保険や養老保険だけで保障を準備しようとすると、大きな保障が必要になるファミリー世帯にとって、支払う保険料が高額になる可能性があります。

そのため割安な保険料の「定期保険特約」を主契約に付加し、必要な保障額を準備する方法がよく用いられています。

特約はあくまでも主契約に付加する契約なので、特約だけで契約を成立させることはできません。

また、主契約が満期や途中解約で消滅した場合は、特約も同様に無くなります。

定期保険の仕組み

定期保険は死亡保険のひとつで、被保険者が死亡、もしくは所定の高度障害状態に該当した場合に、契約した額の死亡保険金が死亡保険金受取人に支払われる仕組みの生命保険です。

高度障害状態とは、病気やケガによって以下の状態に該当する場合を指します。

・両眼の視力を全く永久に失ったもの

・言語またはそしゃくの機能を全く永久に失ったもの

・その他、保険会社が定めた状態

(引用元:保険用語集(高度障害状態)|保険・生命保険はアフラック)

定期保険には保障額が一定の定額タイプ、保険金額が徐々に減っていく逓減定期保険や収入保障保険、さらに保険金額が徐々に増えていく逓増定期保険などもあります。

定期保険は終身保険や養老保険とは異なり、解約返戻金や満期保険金がなく、そのため保険料が安いことも特徴のひとつです。

(参考:定期保険|主契約の種類|知っておきたい生命保険の基礎知識|生命保険を知る・学ぶ|公益財団法人 生命保険文化センター)

保険期間(保障期間)は全期型と更新型の2種類

.png?auto=format,compress&fit=max&w=1920&q=90)

定期保険の保険期間は全期型と更新型の2種類があります。

更新型は10年、15年など比較的短い期間を設定し、満期を迎える度に更新する仕組みです。

保険料は更新時の年齢によって決まるため、更新を迎えるたびに保険料が上がっていきます。

一方、全期型は加入当初に更新が設定されていない、10年単位などの定期保険のことを指します。

40年などの長期の定期保険の場合、加入当初は年齢に対し保険料は割高かもしれませんが、トータルで支払う保険料は全期型の方が更新型より割安になる場合があります。

保険期間の決め方には年満了と歳満了があります。

年満了は10年、15年などの年数で保険期間を決め、歳満了は65歳まで、70歳までなど、年齢で保険期間を決めます。

定期保険の種類

定期保険には死亡保険金の額が徐々に少なくなっていく逓減定期保険と、死亡保険金を決まったタイミングで受け取る収入保障保険があります。

①逓減定期保険

逓減定期保険とは、死亡保険金の額が徐々に減少していく保険です。

逓減定期保険と一般的な定期保険を比べると、逓減定期保険は保障額が減少していく分、保険料は割安です。

ファミリー世帯が加入することが多く、子育て世代のライフサイクルに合わせた無駄のない効率的な保障の持ち方が実現できます。

保険金は、後で紹介する収入保障保険とは異なり、一括で受け取る仕組みです。

②収入保障保険

収入保障保険とは、死亡保険金を毎月あるいは毎年受け取ることができる定期保険のひとつです。

受取人は一度に保険金を受け取ることもできますが、基本的には毎月、毎年受け取るように制度設計され、これにより遺族は保険金を計画的に使うことができます。

保障期間の経過により、死亡保険金額は月、年単位で減少していくのが特徴です。

契約直後に万が一のことが起こった場合の死亡保険金が最も多く、時間が経過するにつれて受け取れる死亡保険金は徐々に減っていきます。

この仕組みを利用すると保障を効率的に持てるため、逓減定期保険と同様、保険料を節約できる効果があります。

定期保険の3つのメリット

定期保険には3つのメリットがあります。

・手厚い保障を得ることができる

・保険の見直しがしやすい

詳しく見ていきましょう。

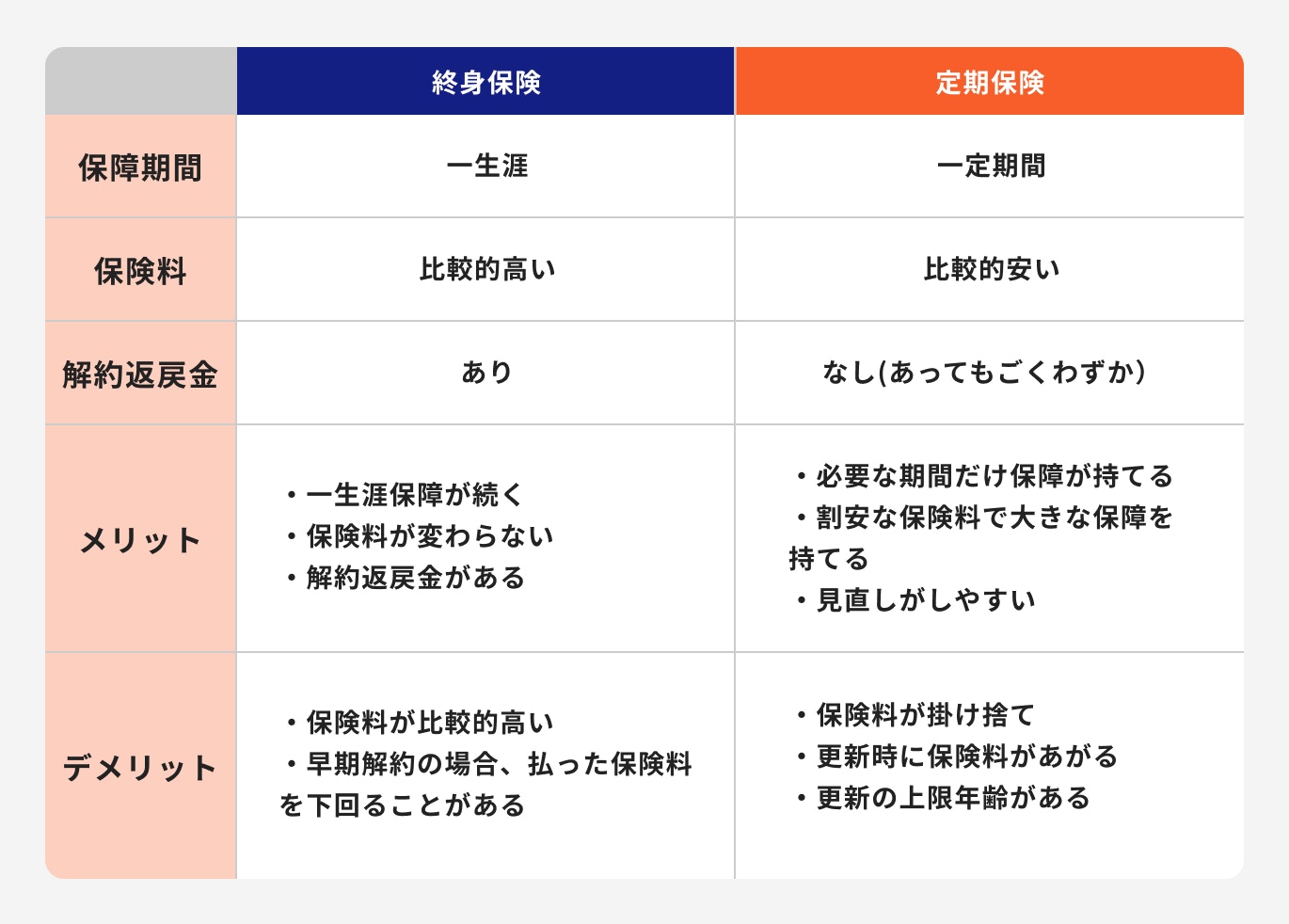

終身保険と比べて保険料が比較的安い

定期保険と終身保険に同じ保障額で加入した場合、定期保険の方が保険料は安くなります。

定期保険は一定期間を保障する、掛け捨て保険のため、保険料が終身保険より割安に設定されています。

一方、終身保険は一生涯の保障で、貯蓄性も高いため、保険料は一般的に高くなります。

手厚い保障を得ることができる

手厚い保障を比較的安い保険料で持てることも、定期保険のメリットです。子どもが独立するまでの10年間など、一定の期間だけ保障を手厚くすることも可能です。

終身保険は貯蓄性がある分、毎月払う保険料が割高です。必要な保障額を全て終身保険で用意しようとすると、保険料負担が増大する可能性があります。

手頃な保険料の定期保険だと、必要な保障額を必要な期間だけ無理なく持つことができます。

保険の見直しがしやすい

定期保険の保険料は掛け捨てなので、契約のしがらみがあまりありません。解約のデメリットもほぼないので、手軽に見直ししやすいといえるでしょう。

ライフスタイルの変化に合わせて、保障額を増やしたり減らしたりすることが比較的容易にできるのが定期保険のメリットのひとつです。

定期保険の3つのデメリット

定期保険にはメリットがある一方で、下記のような3つのデメリットがあります。

・保障は一定期間で終わってしまう

・保険料は掛け捨てのため、貯蓄性がない

更新型の場合、更新をすると保険料が上がる

更新型の定期保険は更新時の年齢で更新後の保険料が決まります。そのため、更新をする度に保険料が上がってしまうのが更新型のデメリットといえるでしょう。

同じ保障額でも、年齢のために保険料が上がっていくので、保障が必要なときに大きな保険料負担がのしかかる可能性もあります。

家計に影響する場合は保障額を下げて更新するか、他の保障に切り替えるか、更新のタイミングで見直しを行うと良いでしょう。

\プロと一緒に保険の見直しをしてみませんか?/

保障は一定期間で終わってしまう

定期保険の保障は一定期間で満期を迎えます。保障が一生涯続かないのもデメリットといえるかもしれません。

更新型の定期保険は、更新して保障を継続することはできますが、更新できる上限の年齢は決まっています。つまり、いずれ保障は終了することになります。

更新は健康状態が悪くてもできますが、保険期間満了後に新しい保険に入り直そうとしても、健康上の理由で加入が難しい場合があります。この点は注意が必要です。

保険料は掛け捨てのため、貯蓄性がない

定期保険の保険料は掛け捨てで、解約時や満期時に受け取れるお金は全くないか、あってもごくわずかです。

貯蓄性がない点は、定期保険のデメリットともいえるかもしれません。

保険期間中に保険料を支払い、その間に万が一のことがあった場合は保障を得られますが、無事満期を迎えた場合、保障はそのまま終了します。

定期保険と終身保険の違い〜どちらを選ぶべき?

定期保険と終身保険、どちらを選ぶべきか、保険を選ぶ時に誰もが一度は悩むのではないでしょうか。

まずは定期保険と終身保険の違いについてあらためて理解し、それぞれの特徴から自分に合ったものを選んでいきましょう。

定期保険と終身保険の違い

定期保険と終身保険の違いのひとつは保険期間です。

終身保険は一生涯の保障、定期保険は一定期間を保障します。

保険料の面で比較すると、定期保険は掛け捨てなので保険料は低め、終身保険の保険料は高めですが、支払い期間中に額が変わることはありません。

気をつけたいのは、更新型の定期保険は、更新の度に保険料が上がる点です。保障が必要な時、保険料が高くて払えないという事態にならないよう注意しましょう。

貯蓄性で比較するなら、優れているのは終身保険です。解約時に解約返戻金を受け取ることができます。

定期保険は貯蓄性が低く、解約時や保険期間満了後に受け取れるお金はないか、あってもわずかです。

定期保険がおすすめな人

一定期間の保障が必要な場合は、定期保険がおすすめです。

例えば、子どもが独立するまでの保障をしっかりと持ちたい人や、もしもの時に備え、大きめの保障を持ちたい人は定期保険を選ぶと良いでしょう。

また、保険料の負担を軽くしたい人にも定期保険はおすすめです。

例えば、自分が亡くなった時、家族の生活に経済的なダメージを被る世帯は定期保険でしっかりとした保障を持つことも検討してみてください。

ライフイベントに合わせて保険を見直したい人も、手軽に見直しやすい定期保険を選ぶと良いでしょう。

終身保険がおすすめな人

一生涯の保障を求めている人には終身保険がおすすめです。

例えば、自分の葬儀代は最低限残したいという人、自分が亡くなった時にある程度まとまったお金を残したい人には終身保険を選択すると良いでしょう。

また、保障と貯蓄性を兼ね備えた特性を活かし、保障を持ちながら老後資金や教育資金を貯めたい人にも終身保険は向いています。

加入期間が長くなるほど解約返戻金は多くなります。解約返戻金をまとまった資金として教育資金などに使いたい場合は、入用のタイミングとその時の解約返戻金がいくらになっているか、確認してみるのも良いでしょう。

保険は加入する目的で選ぼう

.jpg?auto=format,compress&fit=max&w=1920&q=90)

保険選びで大切なことは、加入する目的をはっきりさせることです。死亡や病気・入院に備えるのか、介護や就業不能時に保障を得たいのか、明確に決めておきましょう。

その際、保障額や保障期間なども同時に考えておく必要があります。

毎月保険料に回せる金額には限りがあるので、希望する保障と保険料のバランスを取ることが必要になります。保険に入る目的や欲しい保障を具体的に考えることで、意向に沿った保障に入りやすくなるでしょう。

教育資金や老後資金など大きな資金が必要な時期は保険の解約返戻金が役立つ場合があります。

解約時の返戻金がいくらになるか、その点を考慮して保険を選んでみるのも一案です。

まとめ:保険選びに悩んだらプロに相談!

定期保険は一定期間、お手頃な保険料で手厚い保障を持てるという特徴があります。

一方、保険料が掛け捨てで解約返戻金がないこと、契約更新により保険料が上がることなど、注意が必要です。

人によって必要な保険は異なります。特徴はわかったものの、自分で選ぶのは不安、どんな保障が必要かわからないという方はプロに相談してみてはいかがでしょうか。

\保険選びをプロに無料相談してみませんか?/

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)