【プロが解説】30代独身女性で保険は必要?目的別、後悔しない生命保険の選び方

尾崎 絵実|グイン 安季子

「女性特有のがんに備えたい」「女性向けがん保険に加入したいけれど、どんな保険に入れば良いのかわからない」と、がん保険について検討している女性も多いでしょう。

がん保険はがんに罹患した時にさまざまな保障を受けることが可能です。

また、女性向けのがん保険の場合、女性特有のがんと診断された際に、通常の保障にさらに保障を上乗せできる特徴があります。

本記事では、がん保険を検討している女性に向けて、がん保険の必要性や後悔しない選び方について、保険のプロが詳しく解説します。

一般的ながん保険は、がんに罹患した場合や、がん治療を受ける場合など、がんに罹患したことでさまざまな医療行為を受けた時に給付金等を受け取ることができる保険です。

女性向けがん保険は女性特有のがん、例えば乳房・子宮・卵巣などにがんを発症した場合に手厚い保障を受けられ、その他のがんに罹った場合も保障の対象となります。

がん診断給付金とは、がんと診断された段階で受け取ることができる一時金のことです。

がん診断給付金の金額は、概ね数十万円から数百万円までとなっており、自分で金額を設定できる場合もあります。

受け取った給付金は自由に使うことができるため、治療費に活用するのはもちろんのこと、給付金の金額によっては、収入が減少した場合の生活費を補てんすることにも役立つでしょう。

最近では診断給付金を複数回受けることができるタイプが主流です。2回目以降の給付金の支払い条件は商品ごとに異なるため、注意が必要です。

がん入院給付金は「がんの治療を目的とした入院日数×入院日額」で算出した分のお金を受け取ることができる保障です。

がん治療の入院日数は減少傾向にあるため、ひと昔前と比較すると入院日数による費用負担は軽減されていると言えるかもしれません。

一方で、例えば、体への負担が大きいがん治療に備えるために個室を希望した場合、その分の費用(差額ベッド代※)は自分で負担する必要があります。

1週間程度の入院であっても支払いが増えることになるため、入院日額を決める時はこれらの費用なども参考にすると良いでしょう。

※参考:差額ベッド代(1人部屋)8221円 (厚生労働省「中央社会保険医療協議会 総会(第488回)議事次第/主な選定療養に係る報告状況」令和3年9月)

がんの治療を目的として手術を受けた際には、がん手術給付金を受け取ることができます。

がんに罹患した部位によっては、大きな手術になることも想定され、特に女性の場合は乳房の切除や子宮を摘出することもあります。

費用の心配を軽減するためにも、準備をしておくと安心できる保障といえるでしょう。

がん手術給付金は「がんの入院日額×10倍・20倍・40倍など(手術の種類に応じた所定の倍率)※」で計算された給付金を受け取るものが主流ですが、契約時に金額を指定できるタイプもあります。

※手術の種類に応じた所定の倍率は保険会社によって異なります

がん通院給付金は、入院後の一定期間に通院した場合、「通院日数×入院日額」で計算した給付金が支給されるのが一般的でした。

しかし、現在では治療の進歩と共に通院給付金の支給のあり方も変わってきています。

抗がん剤治療や放射線治療で通院するケースが増加していることに伴い、例えば、所定の三大療法(手術療法・放射線療法・薬物療法)のための通院であれば、入院の有無に関係なく給付される場合もあります。

先進医療特約とは、全額自己負担となる高額の先進医療を受けた場合、かかった技術料と同額の給付金を受け取ることができる特約です。

がん保険に先進医療特約を付加した場合、通算で2000万円(※)までの先進医療の技術料が保障されます。

保険料は約100〜300円(月額)なので家計への負担も少なく、広い選択肢の中から治療法を選びたいという人は先進医療に関する特約を付加しておくのも一案です。

※保険会社によって保障の上限は異なります。また、がん保険の先進医療特約はガンの先進医療のみに限定されていることもあります

女性は、女性特有の病気に悩まされることが多く、男性よりもがんに罹患する年代が若い傾向があります。(※)

できれば女性特有のがんの治療費に備えることに加え、抗がん剤や放射線治療で数年間通院することも考えて手厚い保障を備えておきましょう。病後の経済的な不安を少しでも軽減することができます。

がんと診断された段階、あるいは特定のがんなどで手術を受けた時、まとまった一時金や給付金が受け取れる保障であれば、治療により専念しやすくなります。

例えば、乳がんで乳房を切除することになった場合など、一時金や乳房再建給付金があれば手術も検討しやすくなります。

また、保険適用の治療に限らず、治療の選択肢を広げたい人は先進医療特約も付加しておきましょう。

ひと昔前に比べると、がん治療は劇的に進歩していますが、がんに罹患した時の精神的、あるいは経済的なダメージは、仮に一時的であったとしても生じやすいものです。

いざという時に、自分に合った治療が受けられるように準備しておくことが大切です。

(※参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

\どんながん保険に入るべき?専門家に無料相談/

「そもそも自分にがん保険は必要?」「何歳からがん保険を検討するべき?」と思っている人も少なくはないでしょう。

国立がん研究センターのデータを参考に、がん保険の必要性について詳しく見ていきましょう。

<引用:最新がん統計:[国立がん研究センター がん統計]>

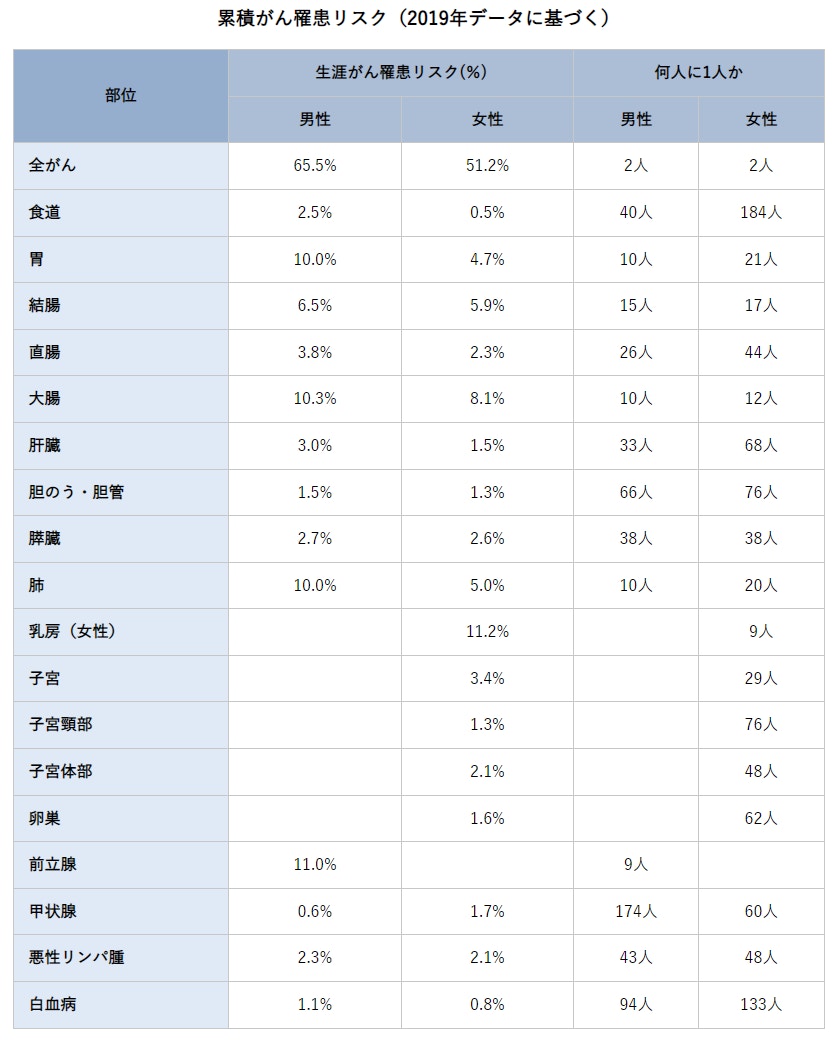

国立がん研究センターの2019年データでは、女性のがん罹患率は51.2%、男性が65.5%となっています。

すべてのがんを対象とした場合、女性の方ががん罹患率は低いということになりますが、それでも半数以上の人は生涯において何らかのがんと診断されていることが分かります。

なお、女性のがんの部位別罹患率は1位が乳房、2位が大腸、3位は結腸の順となっています。

乳房のがんだけでも9人に1人が罹患している現状は着目すべき点といえるでしょう。

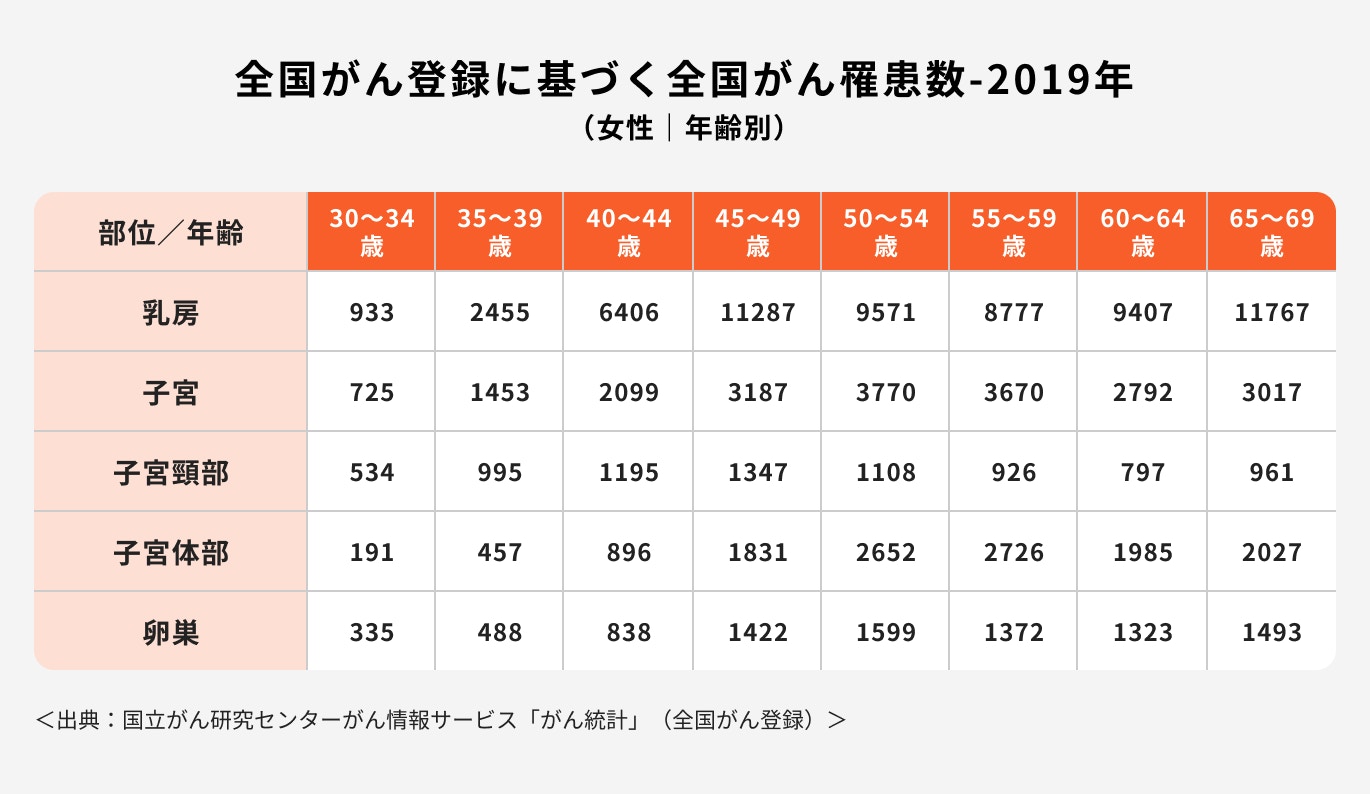

年齢・性別ごとのがん罹患数を見てみましょう。

男性の場合、40代前半までは大腸がんの割合が圧倒的に多いですが、40代後半から50代以降は胃・肺・前立腺がんも急増しています。

女性は、どの年代も罹患率が高いのは乳がんで、40代後半から50代以降は大腸・結腸・肺にできるがんも罹患率が高くなっています。

乳房・子宮頸部・子宮体部にできる女性特有のがんは、30代後半〜40代の比較的若い年齢で罹患数が上昇し始めます。

乳房にできるがんを例に30代前半の数値と比較すると、30代後半は約2.6倍。40代前半は約6.8倍の罹患リスクがあります。

40代後半以降も、30代前半までの約10倍のリスクが続くため、女性特有のがんに備えておく必要があります。

がんの治療で入院をした場合、1入院あたり平均80〜110万円ほどの医療費がかかります。

入院日数にもよりますが、1日の単価で見ると約5〜8万円と高額です。

胃がん(急性期)を例にすると、1入院の費用は94万円のため、公的保険適用の範囲内であれば3割負担者で約28万円、2割負担者で約18万円の自己負担になります(※)。

※高額療養費制度により、医療費が軽減される場合もあります

(参考:医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

がん保険の必要性を感じているものの、何歳から加入するべきなのか、と悩んでいる人に向けて、生命保険文化センターの調査データを参考にがん保険の加入率について見ていきましょう。

(参考:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター)

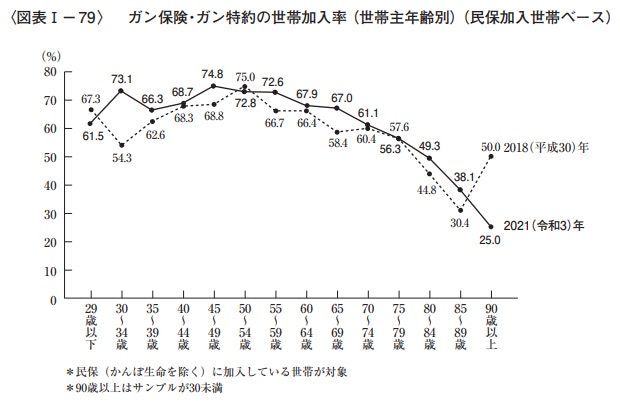

<引用:2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター>

生命保険文化センターの調査データによると、令和3年度のがん保険やがん特約の世帯加入率(世帯主別)は、平成30年と比較すると、ほぼ全年代において増加傾向であることがわかります。

特に30〜34歳、また45〜59歳においては、7割以上の世帯ががん保険やがん特約に加入しており、がん保険への関心が高いことがうかがえる結果となっています。

健康な時ほど保険の加入を後回しにしてしまいがちですが、がん保険は発症率の高い40代・50代を迎えるまでに加入を検討しておきましょう。

年齢が高くなるにつれ、健康診断などの結果が思わしくない場合も多くなってきます。

精密検査などを受けると、自覚症状が無くても「がんではない」と診断されるまで、がん保険に加入するのが難しくなる場合もあります。

女性の場合だと、エコー検査で影が見える、不正出血があるなどの理由で、がんが疑われる可能性もあり、結果的にがんではなかったとしても、症状次第では保険の診査に通らない可能性もあります。

希望するがん保険に加入できなくなるのを避けるために、早目に考えておくことが大切です。

\万が一に備えた保険、専門家に無料相談しませんか?/

「がん保険と医療保険、加入するならどっちを選べばいい?」と、保険を検討する際に悩む人も多いでしょう。

がん保険と医療保険で保障される内容を理解し、自分に必要な保険を選ぶことが大切です。

保険のプロががん保険と医療保険の違い、どちらにするか悩んだ時の選び方について解説します。

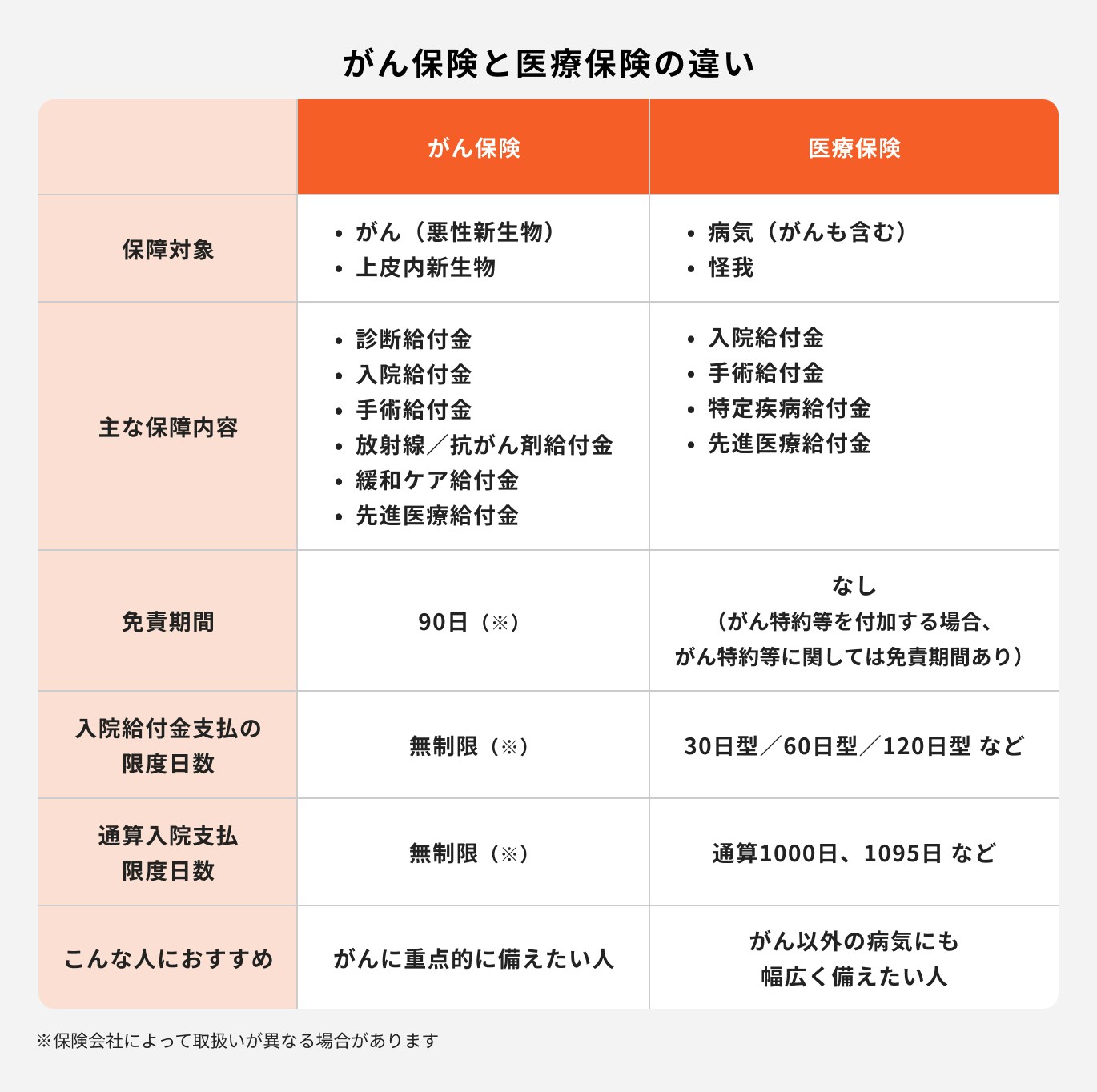

がん保険と医療保険の主な違いは「保障対象」です。

手術給付金や先進医療など同じ項目があっても、がん保険はがんの場合のみ、医療保険はがんを含むさまざまな病気や怪我を保障します。

「がんしか対象にならないなら、がん保険は不要」という意見もありますが、がん保険はがんの治療に専念できるよう、医療や治療の進歩とともに変化を遂げてきた保険です。

医療保険に付加できるがん特約に比べて支払条件が優れていたり、緩和ケアなどがんに特化した保障や、保険会社が独自に取り入れた特約などが付加されていることもあります。

なお、がん保険はまとまった一時金を受け取れる「診断給付金」がメインの保障となっており、医療保険では「入院給付金」が保障の主体となっています。

どんなリスクに備えたいか、どんな時にお金が必要なのか、まずは自分が保険に加入する目的を明確にすることが大切です。

罹患率の高いがんだけでなく、そのほかの病気や怪我も心配な人は、医療保険に加入するのがおすすめです。

体質、生活習慣、職業などによって、人それぞれ抱えている健康上のリスクは異なります。

例えば、がんの罹患率が低く、怪我のリスクが高い10〜20代は、保険の対象をがんに限定するよりも、さまざまなリスクを保障している医療保険の方が有効に活用できるでしょう。

がん保険はライフイベントや年齢に合わせて保険を見直す際に、追加で加入することも可能です。

まずは基本の保障を医療保険で準備しておくと良いでしょう。

がん保険は、あくまでがんに特化した保障となっているため、既に医療保険に加入している人や「医療保険の必要性は感じないが、がんには備えておきたい」という人にもおすすめです。

保障範囲ががんに限定されているため、医療保険に追加で加入するより保険料を抑えやすいでしょう。

医療保険の審査が通らなかった場合でも、がん保険であれば加入できるケースもあります。がんに手厚く備えておきたいという人は検討してみると良いでしょう。

がん保険か医療保険か決められない、できるだけ保険の契約をひとつにまとめたい場合は、医療保険にがん特約を付けることもできます。

病気や怪我での入院や手術を基本の保障として、入院一時金や特定疾病一時金、抗がん剤などの給付金を特約として付加すると、自分に必要な保障をつくることができます。

脳血管疾患や心疾患なども気になる場合は、特定疾病一時金を付加することで保障範囲を「がんを含む特定疾病」まで広げることができます。

保障の裾野は広げつつ、気になる病気も保障できる医療保険のメリットを活用すると良いでしょう。

がん保険の「掛け捨て型」と「貯蓄型」、どちらを選べば良いか悩んでいる人に向けて、それぞれの特徴の違いや選び方について保険のプロが解説します。

掛け捨て型のがん保険は、手頃な保険料で保障を持つことができる保険です。

家計への負担をできるだけ少なくしながら、しっかりとした保障を準備できるのは、掛け捨て型保険のメリットといえるでしょう。

一方、デメリットとしては、満期金や解約時の返戻金がないことが挙げられます。

「貯蓄があれば保険はいらない」と言われることもあります。しかし、がん治療と長く付き合っていくことになった時、保険料をできるだけ抑えながら、しっかりとした保障を持つことは将来の資産を守る上でも大切なことです。

自身の資産の状況や、万が一の場合や将来の家計の収支を把握しておくと、より自分に合った保険を選びやすくなります。

貯蓄型のがん保険は、がんにならなかった場合でも死亡や満期、解約などで何らかの形でお金が戻ってくるメリットがあります。

貯蓄型のがん保険は、一般的に掛け捨て型のがん保険より保険料が高めです。

そのため、余裕を持って保険料を払える家計状況であれば、がんへの保障だけでなく、老後資金や死亡時の整理資金などを貯める目的として活用しても良いでしょう。

ただし、早期解約の場合、既払込保険料に対して、解約返戻金が少なく、あってもごく僅かな場合がほとんどです。

短期解約はできるだけしないようにして、貯蓄の一貫として保険料を継続して払うことができれば、貯蓄型保険のメリットを得ることができるでしょう。

がん保険は各保険会社が時代のニーズに合わせて開発を行ってきた保険で、そのほとんどが掛け捨て型になっています。

医療の進歩が続けば、がん治療やがん保険も進化するので、いずれ自分が加入しているがん保険も見直しが必要となるでしょう。

一般的に保険の見直しは、解約した時のデメリットが少ない掛け捨て型の方がしやすいといえます。

解約返戻金のある貯蓄型保険は、早期解約をすると解約返戻金がほとんどない場合が多く、加入してすぐの見直しがしにくい面もあります。

自分に合うがん保険選びについて悩んでいる人に向けて、がん保険の賢い選び方について詳しく解説します。

がん保険に加入する際は、どんなリスクに備えておきたいかを基準に選びましょう。

がんのリスク(金銭的な問題)はさまざまあるため、未然に防ぎたいリスクに対策しておく必要があります。

がん保険の加入にあたり、最小限の保障のみを持ちたい場合は「診断一時金」で備えましょう。

診断一時金はがんと診断されることが給付金の条件となるため、どのような場合にも役立てることができるのが最大のメリットです。

受け取った給付金を保険診療の支払いだけでなく、差額ベッド代など保険適用外の費用、あるいは生活費やローンの支払いの補てんなど、その時々の入用に対して対処できるため、汎用性が高い保障だといえるでしょう。

保障を手厚く持ちたい場合、診断一時金を軸にして必要な保障を追加していきましょう。

例えば、長期にわたる放射線や投薬治療に備えたい場合、診断一時金だけでは治療費が足りなくなる可能性があります。

このような心配に備える場合は、「放射線・抗がん剤給付金」を追加すると良いでしょう。

治療を受けた月ごとに給付金を受け取れるため、治療費の心配が軽減され、治療に専念することができます。

収入減に備えたい場合は診断一時金の金額を「治療費+収入の補てんを見込んだ金額」に設定するか、就業不能保険(特約)で対策すると良いでしょう。

\保険に関する予備知識不要!事前準備不要!初心者歓迎!/

がん保険を検討し始めると、どの保険会社が良いか、どの保障を手厚くするべきか、気になる点が多く出てくるでしょう。

保険会社のパンフレットなどで保障内容を比較して、時間をかけて検討することはとても大切です。

しかし、悩んだ末に申し込みをしたら「保険の審査に通らなかった」というケースも少なくありません。

「条件なしで自由に加入できる」「特定の条件をつけて加入できる」「現在の状況では加入できない」といった判断基準は保険会社により異なります。

検討や比較を始める前に、現在の自分が加入できる保険を知っておくと良いでしょう。

保険に加入する際は、保険会社や保険代理店の営業職員、IFAなどを通じて「自分、あるいは自分や家族にとってベストな保険」を選ぶようにしましょう。

必要な保障はライフステージによって変わってきます。一度加入した保険も定期的に見直すようにして、自分に合った保障、時代に合った保障にしておきましょう。

特に、がん保険は医療の進歩や人々のニーズに合わせて、新しいがん保険が次々に登場しています。保障内容が良くなったり、場合によっては今よりも保険料が安くなっていることもあるため、関心を寄せておくことも大切です。

加入している保険について数年放置したままにしている場合は、一度保障内容を確認してみると良いでしょう。

がんは、もはや不治の病ではなく、早期発見や早期治療ができれば、治療しながらでも通常の生活を送ることができる病気に変わりつつあります。

一方、通院などの治療が長期にわたるケースもあり、いつまで続くかわからない治療費や通院費、そして生活費が家計の負担となる場合も想定されます。

貯金があれば、がん保険は不要かもしれませんが、がん治療で数百万円の貯金を使ってしまうと、将来に必要となる大切な資産を失ってしまうことにつながりかねません。

長く元気に暮らすためにも、資産を守る手段を考えることも必要といえるでしょう。

自分に合ったがん保険の選び方が分からない、どの保障がどんなリスクに役立つのか分からないという場合は、保険のプロに相談してみてはいかがでしょうか。

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)