【プロが解説】がん保険に入っておけばよかったと後悔する前に!知っておきたい保険の必要性

「がん保険に入っておけばよかった」と後悔するケースは意外と多くあります。

公的医療保険制度や民間の医療保険に加入しておけば安心と思っている人もいるかもしれませんが、がんになった場合、保障が適用されない場合もあります。

がん治療には数百万円の費用がかかるため、すぐにまとまったお金を用意できない人には必要性の高い保険だといえます。

本記事では「あの時、がん保険に入っておけばよかった」と後悔する前に、がん保険の必要性について保険のプロがしっかり解説します。

- がん保険に入っておけばよかったと一番後悔するのは「必要な時に入れなかった時」

- がん保険は「がんは2人に1人がかかる病気」「がん治療において、公的医療保険制度では適用されない費用がある」などの理由から必要性が高い

- がん保険の必要性が特に高いのは「自営業者やフリーランス」「がん発症率が高い40代・50代」など

一番後悔するのは「がん保険に入りたくても入れなかった時」

がんを経験したことがある人からは「がん保険に入っていなかったことを後悔した」「今からでも入れるがん保険や医療保険を探しているが、審査に落ちてしまう」という話を聞くことが多々あります。

保険商品は健康状態の告知が必要となるため、自分が入りたいタイミングで自由に加入できるわけではありません。

健康に不安もなかった人でも自覚症状のないまま健康診断で発見されるケースや、健康診断で異常なしと判定された半年後に体調を崩した際、病院で検査をしたらがんと診断されることもあります。

「自分に保険が必要になった時、必ずしも入りたい保険に入れるとは限らない」ということを念頭に、保険を検討する必要があります。

がん保険に入っておけばよかったと後悔する3つのケース

がん保険に入っておけばよかったと後悔するケースについて、さらに詳しく見ていきましょう。

①治療費に充てられるお金がなかった

がんは再発・転移に伴い治療が長期化したり、医療費が高額になることが懸念される病気です。

一方で、命にかかわる病気である以上、がんと診断された時に「お金が貯まってから治療を受ける」という選択は現実的には不可能でしょう。

また、がん治療では公的医療保険適用の治療だけでなく、先進医療の技術代や入院時の差額ベッド代・医療用ウィッグなど全額自己負担の費用がかかることも珍しくありません。

お金の問題で「治療を諦める」「自分の身体に合った治療を選べない」という状況になった時、がん保険に入っておけばよかったと後悔するかもしれません。

②将来使う予定だったお金をすべて治療費に充ててしまった

手元にある程度の貯蓄があっても、がんの治療費を目的にお金を貯めている人は少ないでしょう。

多くの場合、旅行や結婚式・子育てやセカンドライフを楽しむ費用など「自分のやりたいことを叶えるため」にお金を貯めている人がほとんどではないでしょうか。

貯蓄額によっては突然がんと診断されても当面の治療費には対応できるかもしれません。

しかし、老後資金や結婚資金などの目的で貯めていたお金を治療費に充てるとなると、さまざまな計画の変更を余儀なくされます。

貯蓄からの取り崩しが積み重なるほど、同時に後悔も募ってしまう可能性があります。

③収入減によって家族の生活が苦しくなった

そもそも、がんに特化した保険が存在するのには理由があります。

医療技術は日々進歩しているものの、がん治療に広く用いられる抗がん剤や放射線は個人によって効果の差が大きいといわれています。

そのため、嘔吐・脱毛・強い倦怠感・身体の痛みなど、強い副作用と闘いながらがんに効果的な治療を見つけるまでに時間を要することもあります。

今までどおりの日常生活が送れなくなることで収入減少は避け難く、十分な貯蓄がなければ家族の生活が困窮することになるでしょう。

そういった状況に備えるためにも、がん保険の必要性はあるといえます。

\がん保険について保険のプロに無料相談/

がん治療にかかる主な費用

がん治療にはどのくらいの医療費がかかるのでしょうか。

がん治療にかかる主な費用について見ていきましょう。

手術・入院費用

「手術」「抗がん剤治療」「放射線治療」は、がんの3大治療と呼ばれています。どの治療から始めるかはがんの進行度や部位、患者の年齢や体力などによって異なります。

公益社団法人全日本病院協会が公表している2020年度の医療費によると、胃の悪性新生物の1入院費用(約20日間)は約94万円となっています。

その他の悪性新生物でも約90〜100万円前後の医療費がかかっています。

現役世代の場合、健康保険制度が適用されると3割の約28万円が自己負担分を計算する際の対象となりますが、入院食代・差額ベッド代・日用品などの諸雑費は別途支払いが必要です。

患者の年収にもよりますが上記のような費用をすべて含めると、一度の入院で30万円を超える請求になることも想定されます。

(参考:医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

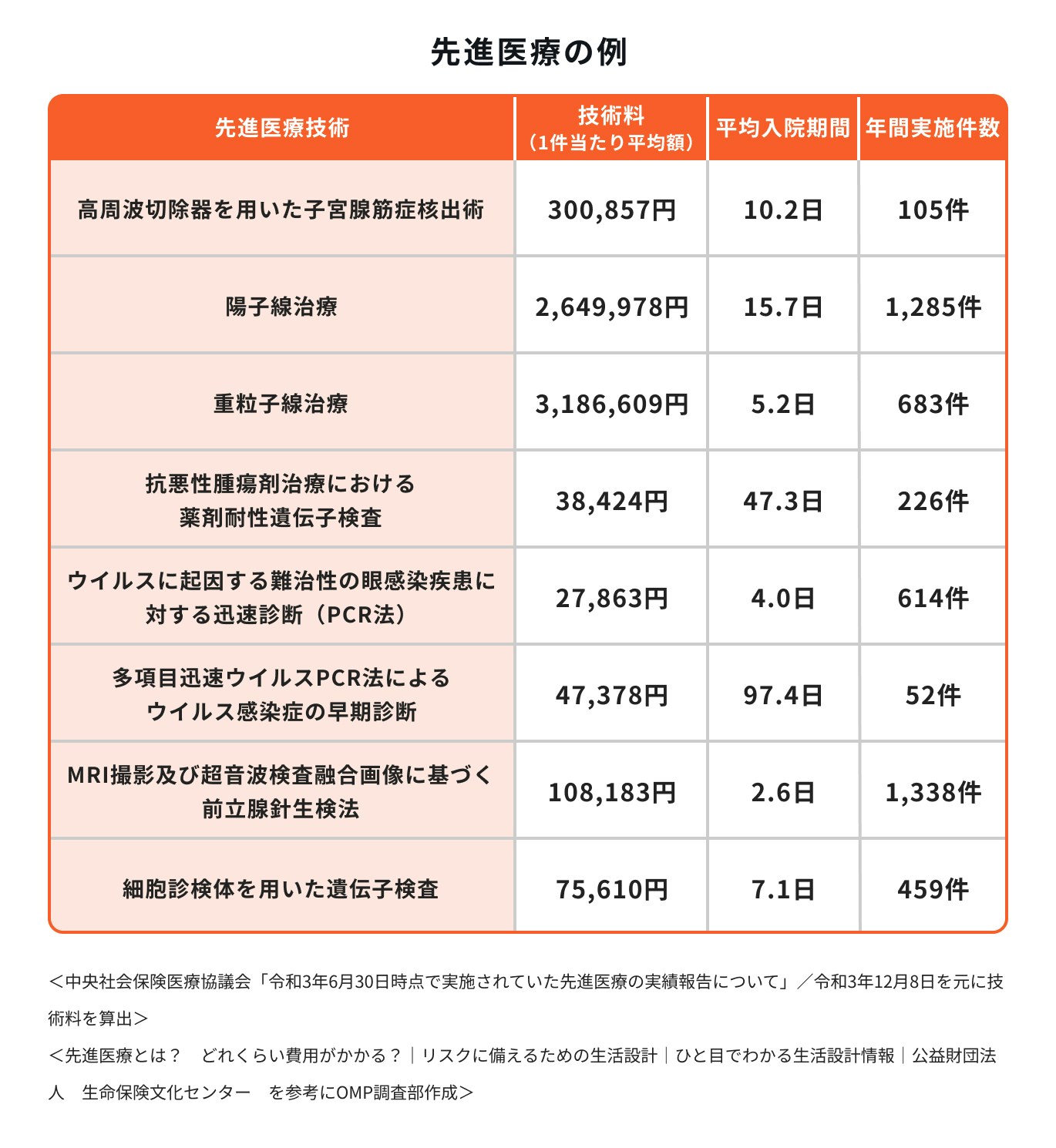

先進医療の技術料

がん治療に用いられる陽子線治療や重粒子線治療などの先進医療は、全額自己負担です。

入院代・診察代など公的医療保険適用部分は3割負担のまま、別途1回あたり260〜320万円前後の支払いが必要になります。

また、先進医療の技術を扱える医療機関は限定されています。

2022年時点では全国25箇所(重粒子線:1府7県、陽子線:1道2府12県)の対応施設がありますが、居住地によっては遠方までの交通・宿泊費も必要になるでしょう。

保険診療の対象外となる自由診療

先進医療の他、保険診療の対象外となる治療に「自由診療」があります。

厚生労働省から承認された先進医療とちがい、自由診療は日本では未承認の新しい医療技術や医薬品を試すことができます。

ただし、自由診療に挑戦する場合には本来3割負担となる保険診療部分も全額自己負担となるため、治療費が跳ね上がることが懸念されます。

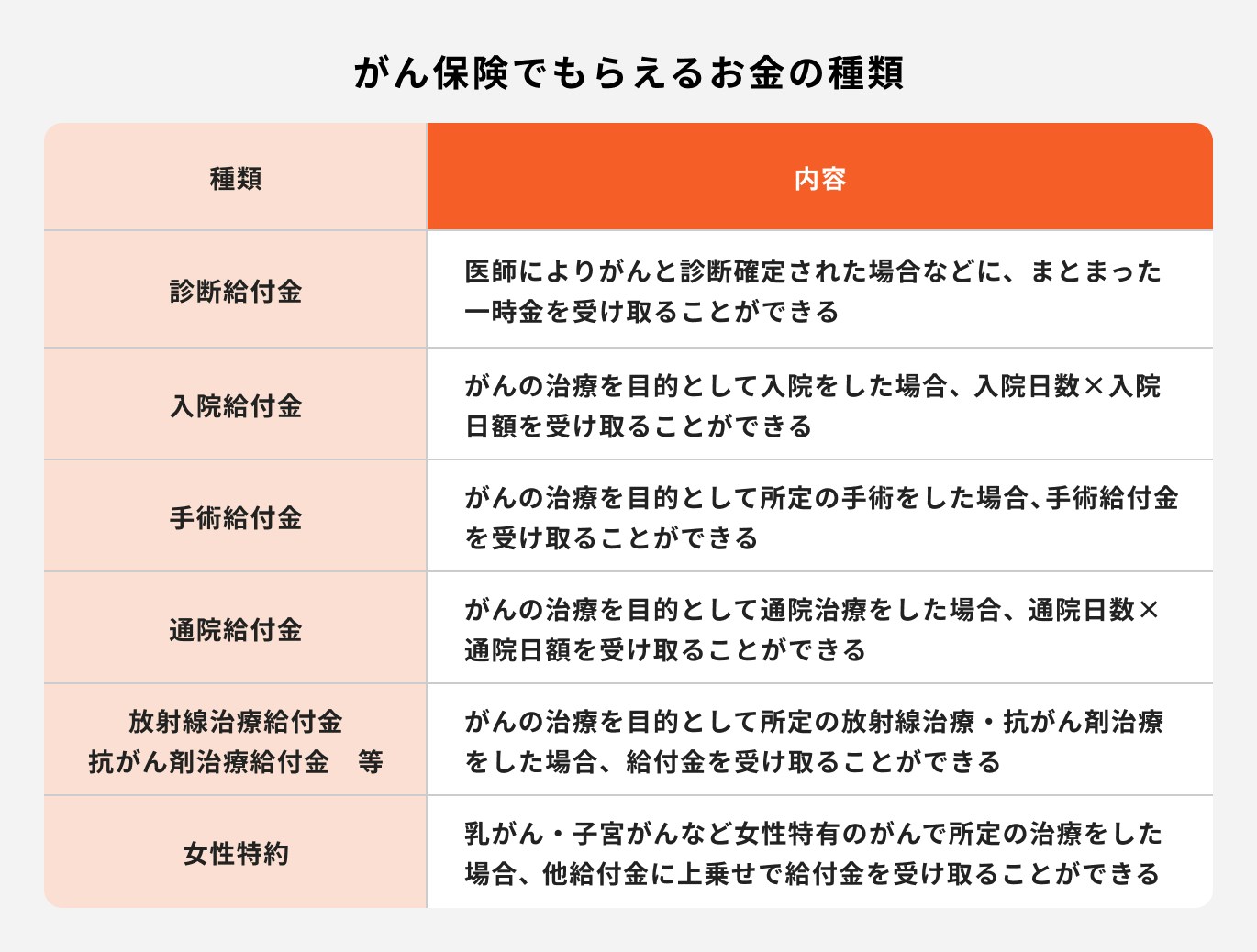

がん保険でもらえるお金と保障の種類

がん保険でもらえるお金と保障の種類について、詳しく見ていきましょう。

診断給付金

がん保険の診断給付金は、原則「初めてがんと診断された時」が支払対象となります。

ただし、1度きりの給付金では長引くがん治療に対応できないケースも多く、最近のがん保険は複数回にわたって給付金を受け取れるものが主流となっています。

2回目以降の支払条件は「診断確定」「再発・転移」「入院・通院」「3大治療のいずれかを行った場合」など、商品によってさまざまです。

がん治療が長期化するほど、医療費の支払いや収入減少による家計のダメージは蓄積していきます。そのため、生活費の補てんにも活用できる一時金は最初に備えておきたい保障だといえるでしょう。

入院給付金

入院でのがん治療は減少傾向にあるものの、手術を伴う治療や治療の副作用等により入院を余儀なくされる場合もあります。

その際、大部屋の場合は患者同士の生活音や度々のナースコールで落ち着いて眠れないなど、入院生活自体のストレスを感じる場面は多くなりがちです。

一方で、自分から個室での入院を希望した場合には1日あたり1万円前後の個室代がかかるため、貯金からの支払いでは躊躇してしまうこともあるでしょう。

入院した日数分の日額を受け取ることができる入院給付金で個室代を賄うことができれば、お金の問題を気にせずに、最適な入院環境を整えることができます。

手術給付金

手術は早期発見〜ステージの進行したがんまで、広く活用される治療法です。

特に早期発見の場合は手術により治癒することも期待できるため、がん患者の多くは手術を経験するでしょう。

ただし、手術の場合は入院費に加え手術代がかかるため、その分医療費は高くなりがちです。

また、手術後の経過観察のため通院・診察代、安静期間なども必要になることがあります。

ある程度余裕を持って医療費を準備しておきたい人は、手術給付金を付加しておくと安心でしょう。

通院給付金

通院した日数分の日額が受け取れる通院給付金は、毎週複数回のペースで病院を受診しなければならない放射線治療との相性が良い保障です。

近年、入院日数が短期化する一方で、通院でのがん治療件数は右肩上がりに増加しています。

通院によるがん治療は、数ヶ月~数年単位になることも珍しくありません。継続的な医療費に備えたい場合は通院給付金を付加しておくと良いでしょう。

ただし、通院給付金の支払対象期間は商品によって異なるため、希望する期間がカバーできる内容か確認しておくことが大切です。

放射線治療給付金・抗がん剤治療給付金等

放射線治療給付金・抗がん剤治療給付金は、同一月に1度でも放射線や所定の抗がん剤治療を受けた場合に1ヶ月分の給付金をまとめて受け取ることができる保障です。

そのため半月〜1ヶ月分など、一定期間分の薬剤を1度の通院で処方されることが多い抗がん剤治療と特に相性の良い保障です。

また、最近の抗がん剤給付金は自由診療に対応するものも出てきています。

給付金の支払方法は「基本給付金額の2倍」「通算3000万円まで」など各保険会社で違いがあるため、自由診療も視野にがん治療に備えたい場合は事前に比較検討するようにしましょう。

女性特約

乳房・子宮・卵巣の摘出や乳房再建術にかかる費用に備えておきたい人は、医療保険などに特約で追加することをおすすめします。

昔のがん保険では全摘出した場合しか給付金が支払われず、できれば温存したいという女性の気持ちをカバーしきれない部分がありました。

しかし、近年は「一部切除」やラジオ波焼芍療法・収束超音波療法などの「非切除術」でも支払い対象とする保険会社が出てきています。

「全摘出」が難点でがん保険への加入を見送ったことがある人や、最新の女性特有のがん保障が気になる人は一度医療保険のパンフレットも見てみると良いでしょう。

がん保険に入っておいたほうがいい理由

がん保険はがんに特化した保険です。がんに罹らなければ、がん保険の必要性を感じない人も多いでしょう。

しかし、早いうちにがん保険に入っておいた方が良い理由があります。

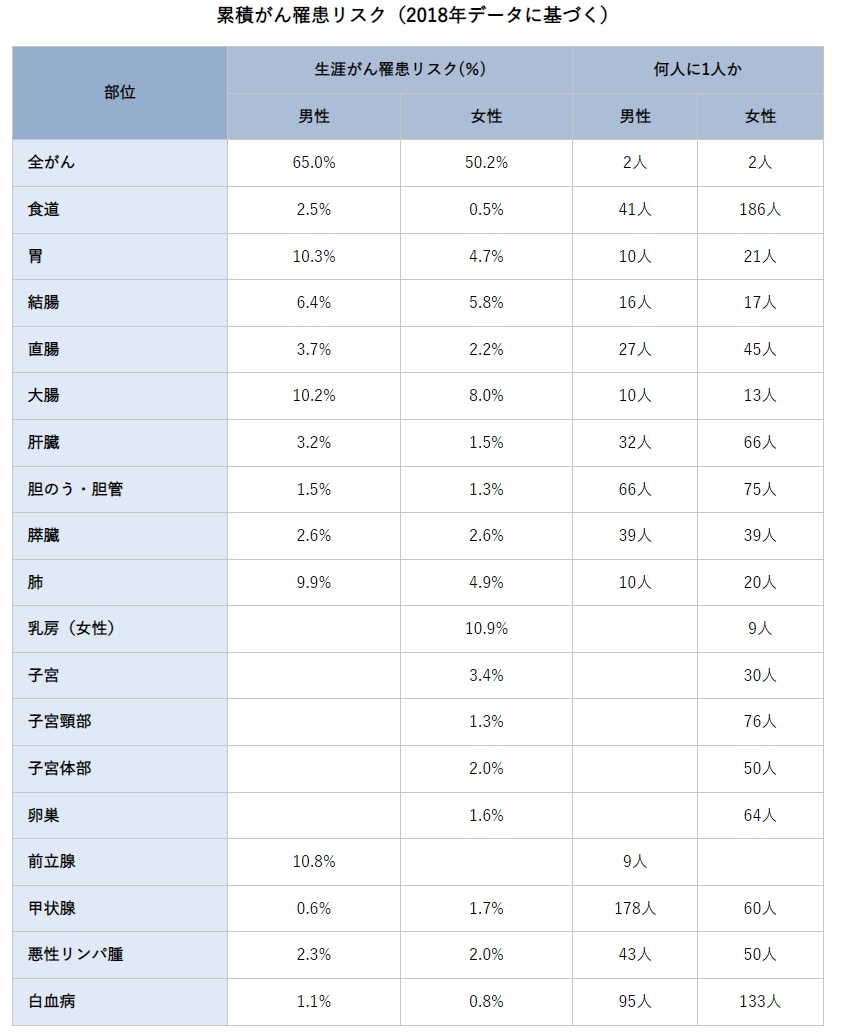

理由①がんは2人に1人かかる病気のため

<引用:累積がん罹患リスク(2018年データに基づく)|最新がん統計:[国立がん研究センター がん統計]>

国立がん研究センターの累積がん罹患リスクに関するデータによると、男女ともに生涯で2人に1人はがんを患うという統計が出ています。

罹患リスクの高いがんの種類に違いはあるものの、全体で男性の65%・女性の50.2%はがんと診断されているのが現状です。

周囲の人のがん保険の加入状況よりも、実際に自分ががんになったら金銭的に対応できるか、想像することが大切です。

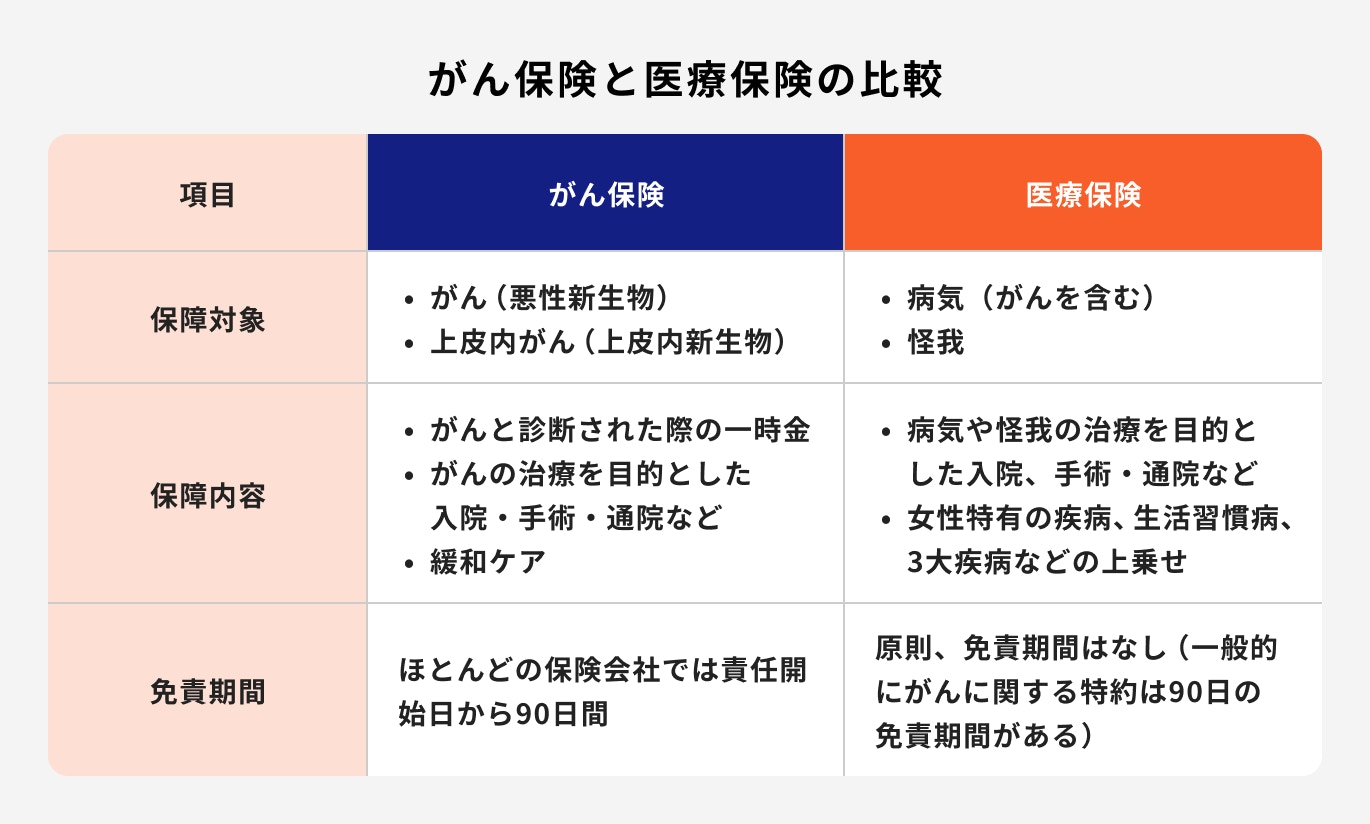

理由②医療保険ではがんに特化した治療は保障外になるため

医療保険に加入している人の場合、がんで入院・手術を行った際にも給付金を受け取ることができます。

ただし、抗がん剤や緩和ケアなどのがんに特化した治療や、治療の種類によっては給付金の対象外となる可能性があります。

商品によって保障対象や保障内容は異なりますが、入院・手術を基本とする医療保険だけではカバーできない部分があるのも確かです。

通院治療が主流となっているがん治療の実態に合わせた保障を準備しておきたい場合は、医療保険にがん特約をつけるか、医療保険とは別にがん保険に加入しておく必要があります。

がん治療では「治療費の捻出」と「生活の維持」の両面に備えることが重要になるため、バランスの取れた内容になるよう保障を組み合わせましょう。

理由③公的医療保険制度では適用されない費用があるため

公的医療保険制度が適用されると、患者の自己負担はかかった医療費の約3割に抑えられます。

ただし、入院中の食事代や通院のための交通費、個室を希望した場合の差額ベッド代など、治療以外にかかる諸雑費は公的医療保険制度の対象外です。

また、保険適用内の治療では効果が見られない場合、先進医療や自由診療などの治療法に希望を見出す場面もあるかもしれませんが、これらの費用も自己負担になります。

公的医療保険の対象外の治療を希望する場合にはまとまった金額が必要になるため、治療の選択肢を狭めたくない場合はがん保険で備えておく方が良いでしょう。

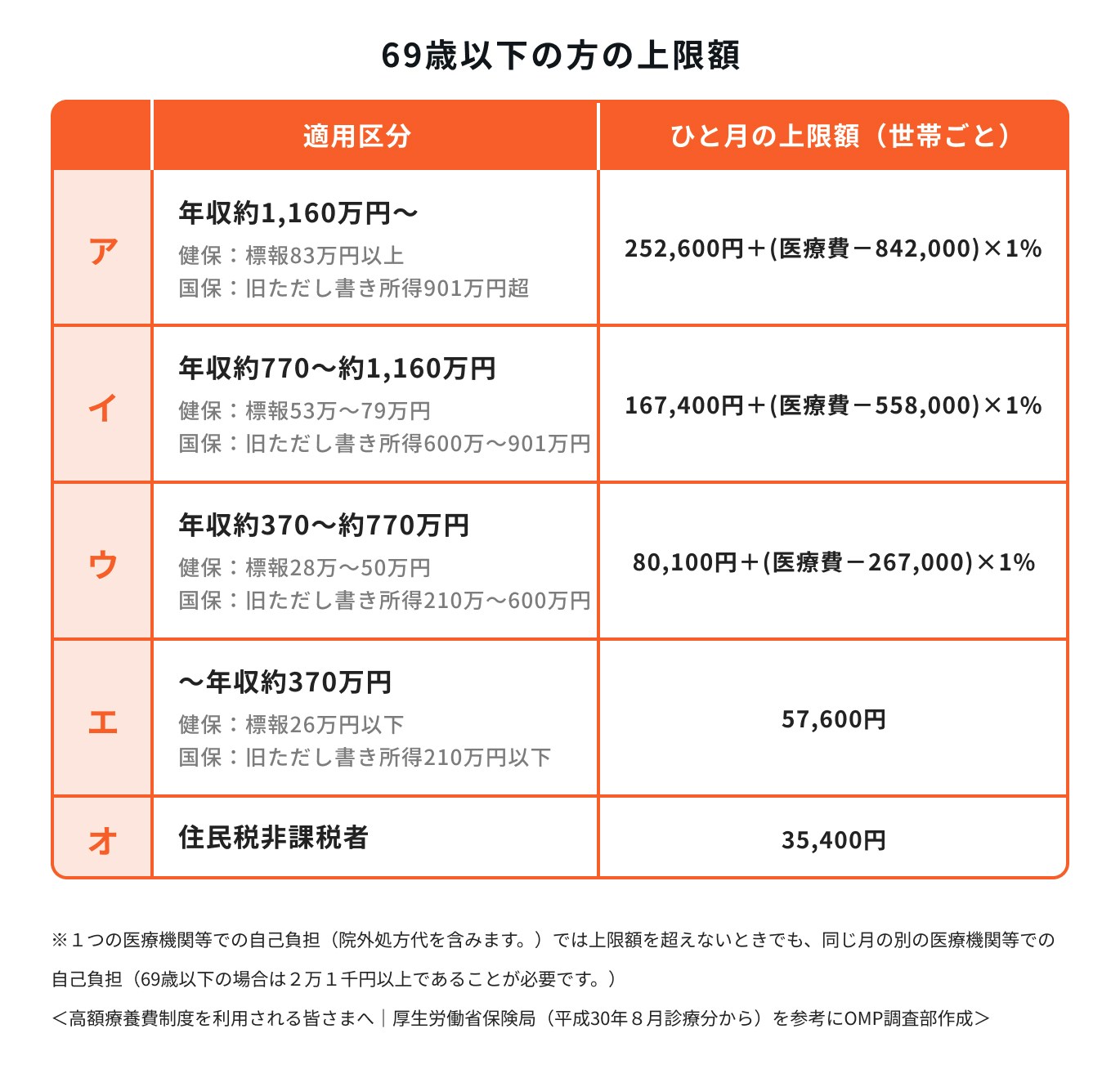

理由④高額療養費制度には限度額があるため

日本は「公的医療保険が手厚い」「高額療養費制度がある」という理由で、がん保険は不要と言われることがあります。

高額療養費制度と言っても、自己負担の限度額は年収区分に応じて異なるため注意が必要です。

例えば1ヶ月のがんの治療費が100万円だった場合、70歳未満の人の自己負担は3割分の30万円です。

高額療養費制度を利用すれば30万円のうち基準を超える金額については還付を受けることができますが、年収約370~770万円では8万100円、年収約770万円~1160万円では16万7400円と限度額には大きな差があります。

家族構成や必要な生活費等は世帯ごとに異なるため、想定以上の医療費が必要になった場合でも困らないように備えておく必要があります。

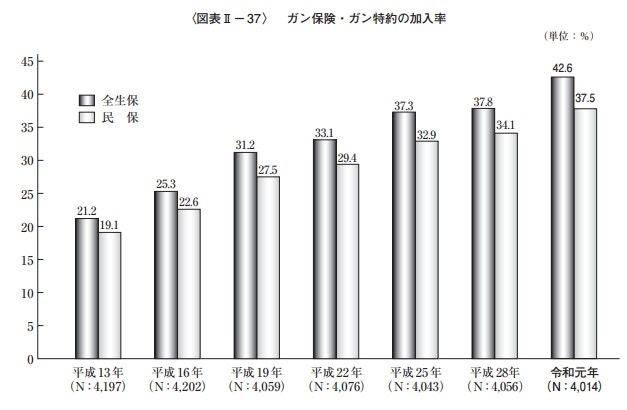

参考)がん保険・がん特約の加入率

<引用:生命保険文化センターの令和元年度生活保障に関する調査>

民間の生命保険会社から共済等まですべてのがん保険を対象にした場合、がん保険・がん特約の加入率は年々増加しています。

年代別に見ると、加入率が最も高いのは40代で、約半数は何らかのがん保障を付けていることが分かります。

なお、男女ともに20代までは加入率が20%代に留まっていますが、30代になると約47%に増加しており、がんのリスクについて真剣に考え始める年代だといえそうです。

がん保険の必要性が特に高い人

がん保険の必要性が特に高い人の特徴を詳しく見ていきましょう。

がんの治療費に充てられるほどの貯蓄がない人

がん治療は、継続的な投薬・放射線治療と手術を組み合わせる方法が主流です。

手術後も再発・転移を抑えるために抗がん剤・ホルモン剤の投与を数年単位で続けることも珍しくありません。

そのため、終わりが見えない治療を受けることになっても、安心して治療を受けられるようにがん保険に加入しておく方が良いでしょう。

将来使う予定のお金に手をつけたくない人

仮に高額療養費制度の限度額に該当する医療費を1年間支払った場合、年収約370万円〜770万円の人の自己負担総額はおよそ64〜70万円になります。

食事代や個室代・通院のための交通費など、保険適用外の費用がかかった場合にはその分新たな出費が発生します。

治療期間が数年間続けば合計で数百万円かかることもあるため、将来使う予定の大切なお金を取り崩したくない人はがん保険や民間の医療保険を活用しましょう。

自営業者やフリーランス

がん治療は強い副作用が出やすいことも特徴として挙げられます。治療費の支払いに加え、仕事ができなくなれば収入減少のリスクも発生します。

特に自営業者・フリーランスの場合は、一定期間仕事ができないだけでも直近の収入に影響が出やすいでしょう。

また、復帰したとしても体力の低下や通院治療等、がんに罹る前と同じようには働けない可能性もあります。

会社員や公務員と比べて公的保障が手薄になる分、自分に必要な保障を備えておくことが大切です。

治療の選択肢を広げたい人

公的医療保険適用の治療の中で自分に合う治療が見つかれば、それに越したことはありません。

しかし、期待する効果が見られない、副作用が強い、という状況に陥った時には「もっと自分の身体に合った治療がしたい」と思うようになるでしょう。

がんの治療に必要なお金を貯めるにはある程度の年月がかかります。

がん保険であれば月に数千円で大きな保障をすぐに準備ができます。「お金があれば新しい治療を選択できるのに」といった後悔をしないよう、治療の選択肢が広がる備えをしておきましょう。

がん発症率が高い40代、50代に備えておきたい人

がんは小児〜高齢者まで幅広く罹患する可能性があり、特に40〜50代はがんの発症率が高い年代です。

40〜50代は子どもの進学や親の介護などが重なりやすいタイミングのため、自分ががんに罹患したことで家族の生活が一変する可能性があります。

単身者の場合でも働き盛りの年代であり、昇進を控えた時期などにがんと診断されれば遺失利益も大きなものになります。

重要なタイミングでがんに罹患した場合に備えておきたい人は、早めにがん保険に加入しておきましょう。

まとめ:がん保険に入っておけばよかったと思う前にプロへ相談

がんに罹患すると多くの場合は継続的な治療費がかかり、1つの治療でも高額な支払いになることも想定されます。

また、医療費で支出が増えるだけでなく、同時に収入が減少してしまうリスクもあります。

がん保険でもらえるお金は治療に専念する費用として役立つことはもちろん、貯蓄を取り崩す不安が軽減されるという精神的なメリットも大きいといえるでしょう。

自分にとって必要な保険を知りたい方は、保険のプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

.png?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

著者