関連記事

.jpg?auto=format,compress&fit=max&w=1920)

無料:万が一の備えは大丈夫?将来の必要額を簡単診断

高額療養費制度とは医療費の自己負担額が高額になった場合、限度額を超えた額が払い戻しされる公的医療制度の1つです。

自分の場合、自己負担限度額はどのくらいで、どうやって申請したら制度が利用できるのか、調べている人も多いのではないでしょうか。

本記事では高額療養費制度の仕組みや具体的な計算例、申請方法について社労士監修のもと、わかりやすく解説します。

※本記事は2022年7月時点の制度内容をもとに作成しています

※本記事では一般的な内容かつ一例を記載しています。制度について不明点がある場合はお住まいの市区町村でご確認ください

将来の介護費・医療費が気になるあなたへ

この先、お金の不安なく暮らすために、将来必要になる資金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

公的医療保険により高額な医療費の自己負担が軽減される制度のこと

所得によって1ヶ月あたりの自己負担限度額が決まり、それを超えた分が後から払い戻されます。

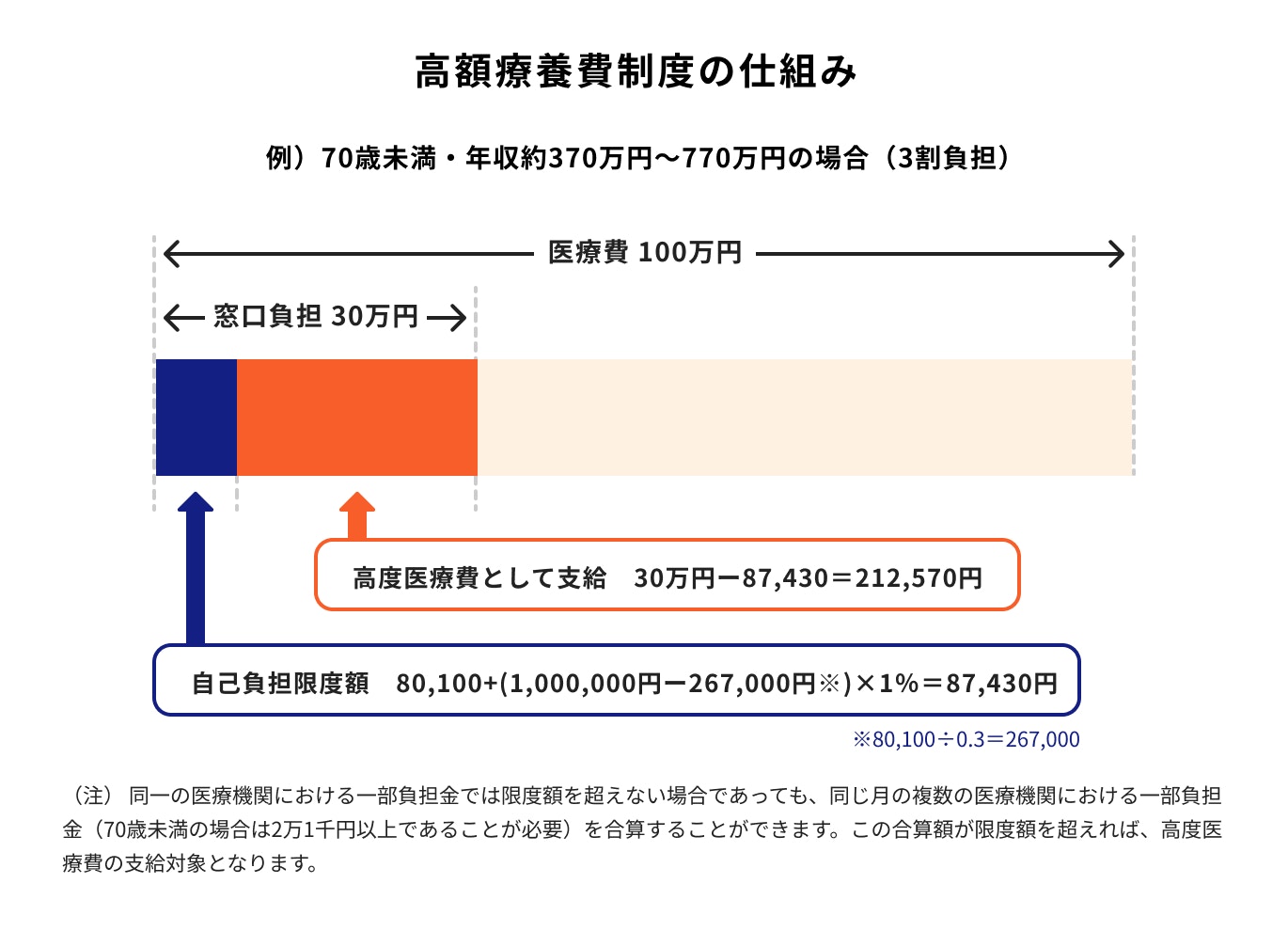

例えば70歳未満で月給が30万円の人の場合、医療費の自己負担限度額は「8万100円+(医療費-26万7000円)×1%」で計算できます。

仮に入院した時の総医療費が100万円だった場合は自己負担限度額は「8万100円+(100万円-26万7000円)×1%」となり、金額は8万7430円になります。

3割負担の人は、100万円の医療費に対して30万円を支払うので、21万2570円が後から返ってくる計算になります。

心強い制度ではあるものの、例外があることや制度が複雑なことから、わかりづらいと感じている人も少なくはありません。

高額療養費制度について、もう少し詳しく見ていきましょう。

<引用:医療費の自己負担|厚生労働省>

日本では国民皆保険が導入されており、誰もが何らかの公的医療保険に加入しています。

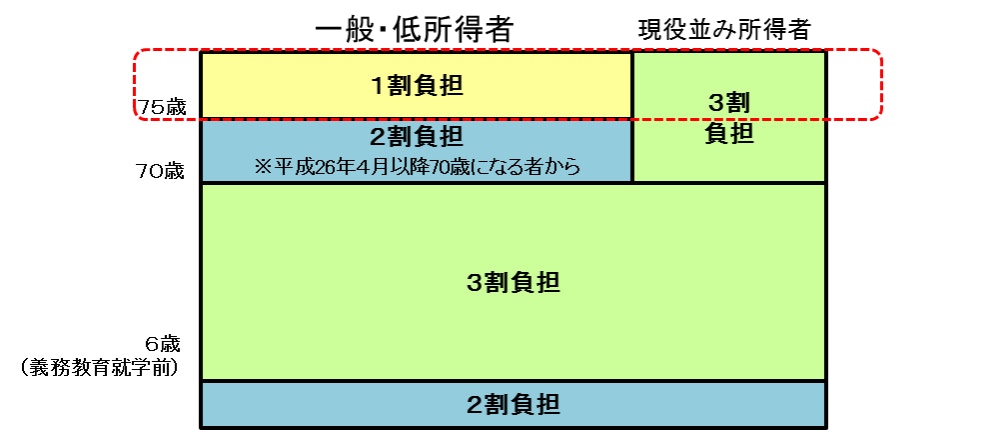

それぞれが勤務先や自治体により発行された健康保険被保険者証を提示することで、保険適用の医療には原則3割の負担で受診することができているのです。

ちなみに小学校就学前であれば2割負担、70歳以上であれば所得に応じて1〜3割負担です。

とはいえ、高額な医療費がかかってしまった場合、3割負担であっても自己負担分を重く感じる人が多いでしょう。

こうした経済的負担を軽減させるのが「高額療養費制度」の役割なのです。

医療費の負担を軽減する制度として、高額療養費制度の他に医療費控除もあります。

医療費控除は1月1日〜12月31日までに支払った医療費が10万円(所得により例外あり)を超えた場合、確定申告をすることで所得税の軽減が受けられる制度です。

一方で高額療養費制度は、月単位で医療費が高額になった時に還付される制度のため、短い期間で負担軽減の効果があります。

高額療養費制度と似た名前の制度として、「高額医療・高額介護合算療養費制度」もあります。

こちらは介護費用と医療費用が高額になった際に役立つ制度です。

具体的には、毎年8月から翌年の7月までにかかった医療費と介護費用の自己負担合計額を合算し、自己負担上限額を超えた分が後から返還されます。

介護保険にも「高額介護サービス費」といって、月の介護の自己負担が高額になった際に払い戻される制度があります。

高額療養費制度や高額介護サービス費によってそれぞれ払い戻しを受けていても、1年単位で合算することで「高額医療・高額介護合算療養費制度」にも該当することがあります。

申請をしないと受給できないため、自治体からの通知には注意しましょう。

(参考:令和3年8月利用分から高額介護サービス費の負担限度額が見直されます)

高額療養費制度では支給される範囲が決まっています。

高額療養費制度の対象となる医療費とは、基本的に保険適用となる診療に支払った一部負担額(3割など)です。

領収書などで「一部負担金」と書かれた費用が該当します。

治療費が高額になり自己負担上限額を超えたのであれば、入院費用に限らず外来費用でも対象となります。

ただし「入院」と「外来」で別々に計算することに注意しましょう。

70歳未満の場合、入院と外来がそれぞれ2万1000円以上であれば合算できます。

(参考:Q5:同じ月で複数の医療機関にかかった場合等はどうなりますか?| 全国健康保険協会)

(参考:高額療養費制度について知りたい|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター)

出産の際に帝王切開になった場合は高額療養費制度の対象になりますか?

帝王切開の場合は保険が適用され、3割負担となります。よって、高額療養費制度の対象です。

出産にかかる費用は基本的に保険適用外ですが、帝王切開で出産した場合は保険適用となり3割負担になります。

そのため、高額療養費制度も適用されます。

一般的に帝王切開は高額になるイメージがありますが、こうした公的制度が使えることをしっかりおさえておきましょう。

また、高額療養費制度と出産育児一時金制度は併用できます。

将来の介護費・医療費が気になるあなたへ

この先、お金の不安なく暮らすために、将来必要になる資金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

反対に、高額療養費制度の対象外となる費用には下記のものがあります。

高額療養費制度の自己負担限度額は、年齢と所得によって区切られます。

<引用:高額療養費制度を利用される皆さまへ>

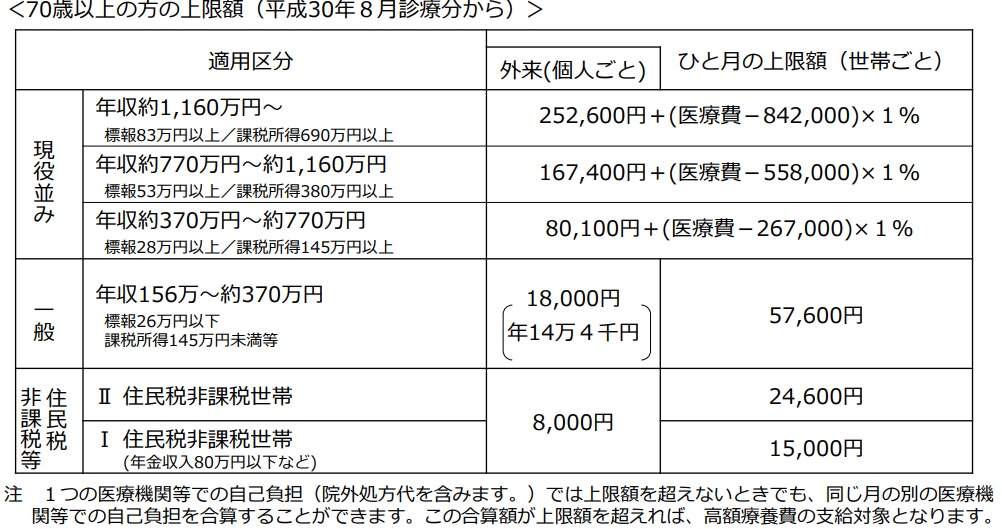

70歳以上の場合、区分は6つに分かれます。

住民税が非課税の世帯のうち、年金収入が80万円以下などの条件を満たす場合は自己負担が最も低く、その後

と続きます。

例えば年収が約170万円の場合、「一般世帯」に該当するためひと月の上限額は外来(個人ごと)で1万8000円、ひと月(世帯ごと)で5万7600円です。

この場合、外来だけで1ヶ月の一部負担額が2万円になれば、差額の2000円が返ってくることになります。

入院して10万円を自己負担したとすると、4万2400円が返ってきます。

<引用:高額療養費制度を利用される皆さまへ>

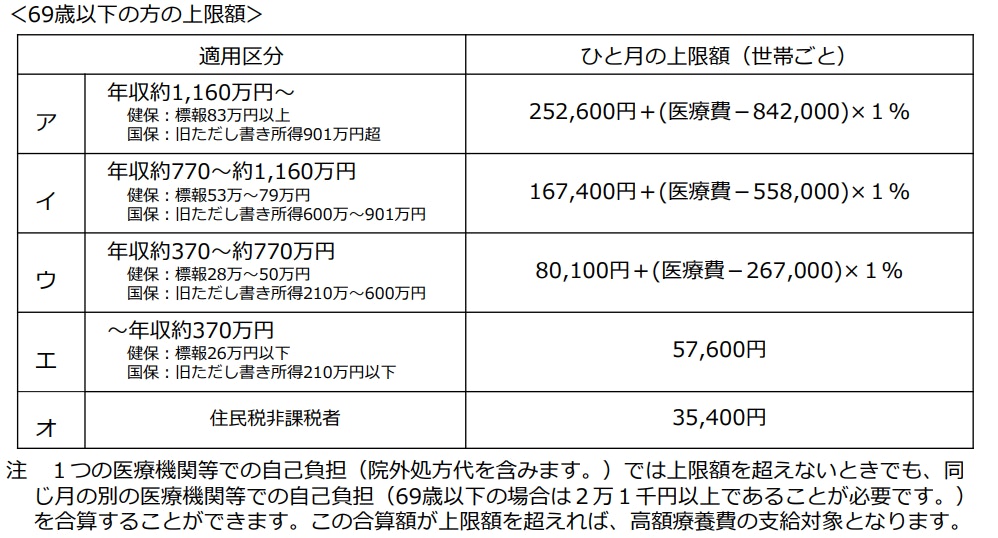

一方、70歳未満の場合は所得により5つに区分され、ひと月の上限額が定められます。

「5万7600円」や「3万5400円」などは金額が決まっていてわかりやすいですね。

それ以外の区分での計算について、「年収600万円の人が100万円の医療を受けた」と想定してシミュレーションしてみましょう。

まずひと月の上限額は、8万100円+(医療費-26万7000)×1%となります。

「医療費」が100万円なので、8万100円+(100万円-26万7000)×1%=8万7430円。これがひと月の上限となります。

3割負担の場合は100万円の医療費に30万円を支払うので、30万円-8万7430円=21万2570円が返ってくる計算です。

高額療養費制度には、さらに自己負担額を軽減させる仕組みがあります。

<引用:高額療養費制度を利用される皆さまへ>

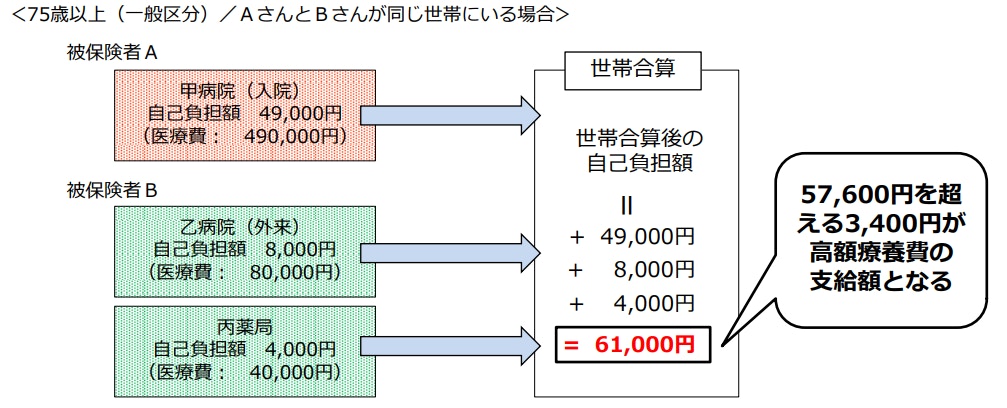

同じ公的医療保険制度に加入している家族がいる場合、条件を満たすことで合算することができます。

それぞれは上限を超えていなくても、合算することで高額療養費制度の対象になるかもしれません。

例えば70歳以上の場合、一般世帯の限度額は外来(個人ごと)で1万8000円、ひと月(世帯ごと)で5万7600円でした。

もし夫が入院して4万9000円、妻が外来に8000円、薬局にて4000円を負担したとしましょう。妻だけでは上限の1万8000円に届きません。

しかし、夫婦が同じ医療保険に加入している場合、すべてを合算することができます。

世帯の上限額は5万7600円なので、超過した3400円があとから返ってくる計算になります。

70歳未満世帯の場合、自己負担が2万1000円以上の場合だけが合算対象となることにご注意ください。

<引用:高額療養費制度を利用される皆さまへ>

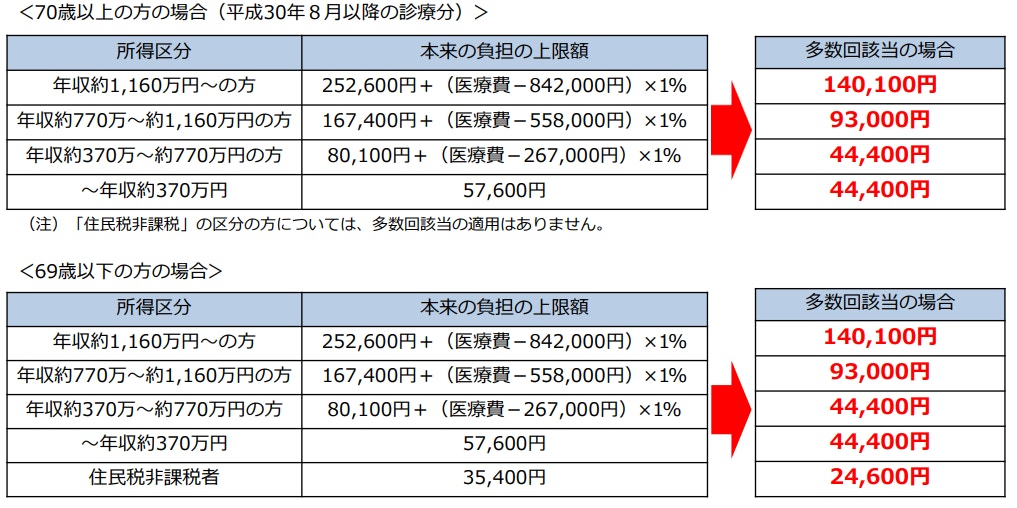

12ヶ月以内に高額療養費制度を3回以上利用した場合、さらに自己負担額が軽減されます。これを高額療養費制度の「多数回該当」といいます。

4回目以降はさらに上限額が低くなるため、長期で入院する人や短期間で入院を繰り返す人にとっては、ぜひ知っておきたい制度です。

例えば70歳以上で一般世帯の場合、ひと月の上限額は5万7600円でした。4回目以降は上限額が下がり、4万4400円になるのです。

3ヶ月おきに入院し、それぞれ10万円を自己負担したケースで考えてみましょう。

ただし、70歳以上の「住民税非課税世帯」においては、多数回該当の適用はありません。

では高額療養費制度を利用したい場合、どのように申請すれば良いのでしょうか。

申請方法について詳しく見ていきましょう。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

高額療養費制度は後から払い戻しを受けるだけでなく、事前に申請をしておくこともできます。

これにより、一時的に高額な医療費を立て替える必要もなくなるため、最もおすすめの方法だといえます。

具体的には加入している健康保険の窓口で、限度額適用認定証の発行手続きを行います。限度額適用認定証には区分が記載されるため、これにより病院の窓口では限度額までの請求しか行われないことになります。

病院の精算時には、必ず保険証と一緒に限度額適用認定証を提示しましょう。

ただし、同一月に複数の病院で通院した場合や、世帯合算をしたい場合などでは、限度額適用認定証のみで病院が判断することができません。この場合は高額療養費の申請が別で必要になります。

また、高齢受給者証を持っている人や後期高齢者医療制度に加入している人は、所得区分によっては保険証のみで限度額がわかります。

限度額適用認定証が必要かどうかは、個別にご確認ください。

下記の状態に当てはまり、限度額適用認定証では事前に精算できない場合は、高額療養費制度の事後申請を行います。

これらに当てはまる場合、事前に限度額適用認定証で自己負担限度額までの請求に止めることはできないため、一旦支払った後に高額療養費制度の申請を行い、払い戻しを受けます。

まず、加入している公的医療保険の窓口に申請しましょう。

例えば協会けんぽに加入している場合、会社の総務や人事が受付をしていることもあります。

申請書に記入し、必要であれば病院の領収書を添えて提出します。

高額療養費制度には、いくつか注意しておきたい点があります。

(参考:高額療養費制度を利用される皆さまへ|厚生労働省保険局)

高額療養費の支給を受ける権利は、2年で消滅します。つまり、診療を受けた月の翌月1日から2年以内に申請を行わなければなりません。

特に、帝王切開で出産した時などは「後から申請しよう」と思いながら育児に忙殺され、そのまま忘れてしまうケースが多いです。

申請忘れがないように、早めに書類を揃えて申請するようにしましょう。

高額療養費制度では、申請してから実際に振り込まれるまで約3〜4ヶ月かかります。本人からの申請だけでなく、各保険者は医療機関から送られてくるレセプトデータと突合します。

レセプトが確定するのに一定の時間がかかるため、退院後すぐに申請したとしても、振込まで期間が空いてしまうのです。

後から返ってくるとはいえ、一旦は負担しなければいけない点に注意しましょう。

高額療養費制度はどんな保険に加入していても受けられる制度です。

別の制度として「血友病、人工透析、HIV」といった高額な医療を長期にわたって受ける人には、「特定疾病療養受療証」が発行されます。

これにより、月々の医療費はさらに1万円に抑えられます。※

他にも難病指定などで独自の助成制度があるため、これらを併用して受ける際には優先順位が難しく感じるかもしれません。

ただし医療機関では把握しているので、持っている医療者証はすべて提示するようにしましょう。

※上位所得者の場合は自己負担2万円ですが、障がい者医療助成などにより、実質負担が0円になることもあります。

(参考:人工透析などの特定疾病にかかる診療を受けるとき(特定疾病療養受領証)| 北海道別海町)

総合病院などで複数の診療科を受診した場合、1つの医療機関として合算することができます。

例えば内科と産婦人科にそれぞれ5万円支払った場合、自己負担は10万円とすることができるのです。

ただし70歳未満の場合、入院と外来は分けて計算します。

それぞれが2万1000円以上分のみ合算対象となる点に注意しましょう。医科と歯科についても、同様に2万1000円以上分が合算対象です。

同一月に複数の病院にかかった場合、70歳以上の人はすべての自己負担を合算して計算できます。

例えば、4つの医療機関にそれぞれ1万円ずつ支払ったとすれば、合計で4万円の自己負担になります。

しかし70歳未満の場合、1医療機関につき2万1000円以上分しか合算することができません。

仮に4つの医療機関にかかり、以下の金額を自己負担したとしましょう。

この場合、合算できるのはA病院とC病院の合計7万円です。

所得区分ごとの上限額を照らし、上限額を超えていなければ高額療養費制度の対象外となってしまいます。

(参考:Q5:同じ月で複数の医療機関にかかった場合等はどうなりますか?| 全国健康保険協会)

他にも高額な医療費の負担を軽減する公的制度を見ていきましょう。

高額療養費支給見込額の一定額までを無利息で貸し付ける制度のこと

高額療養費制度を利用しようとしても、実際に振り込まれるのは3〜4ヶ月後。

一時的に高額な医療費を立て替えることになるので、医療費によっては生活が苦しくなることもあるでしょう。

直近の生活に影響が出そうな場合は、こちらの高額医療費貸付制度が利用できます。

支給額は保険者によって異なりますが、協会けんぽの場合は高額療養費支給見込額の8割相当額となっています。

もし加入している保険が国民健康保険の場合、高額療養費受領委任払制度が利用できます。

高額療養費受領委任払制度とは「高額療養費相当分の医療費を自治体が直接医療機関に支払う」という方法を採用した制度のことです。

これにより、被保険者が窓口で医療費を支払う際には、限度額までで済むことになります。

しかし、利用するためには事前に手続きが必要であり、利用できる病院も協定が結ばれたところに限ります。

限度額までの支払いで抑えたい場合は、限度額適用認定証を発行してもらうと良いでしょう。

医療費を一定の金額に抑えてくれるのが高額療養費制度。これにより高額な医療費がかからないとなれば、民間の医療保険は不要なのでしょうか。

民間の医療保険の必要性について見てみましょう。

実は、一概に「高額療養費制度があるから医療保険はいらない」とは言えないのです。

その理由の1つが、高額療養費制度の対象外となる費用が多くある点です。

高額療養費制度の対象となるのは、あくまでも「健康保険が適用される費用」に限られます。

例えば下記のようなケースが保険適用外に当てはまります。

このような時、保険が適用されないため全額自己負担となります。費用を気にするあまり治療の選択肢を狭めてしまうこともあるでしょう。

こうした費用をカバーするために、民間の医療保険は役立つのです。

公的保険があるにも関わらず、民間医療保険に加入する最大の目的は、「高額な医療費から家計を守る」ことにあります。

公的医療保険があることで、患者の自己負担はかなり軽減されるものの、それでも負担がなくなることはありません。

例えば69歳以下の場合、治療費の自己負担は原則3割で、さらに高額療養費により自己負担限度額が決まっています。しかし、ひと月の上限額は「所得」によって異なります。

例えば、月100万円の保険治療を受けたとしましょう。この場合、最終的な自己負担は年収約400万円の人で8万7430円、年収約800万円の人は17万1820円となります。

ひと月あたりの上限額なので、治療が長引けばその分負担は強まります。特に貯蓄がない人にとっては、「毎月8万円以上」の医療費の支払いでも負担が大きいでしょう。

「貯蓄がない」「貯蓄はあっても医療費に回すのは避けたい」と考える場合は、医療費の自己負担分をカバーできるだけの保険に入っておくと良いですね。

高額な医療費がかかる時、治療に専念するために仕事を休んでしまうことは多いです。

実は「高額な入院費」と同じくらいリスクが高いのが、こうしたことによる「収入減」なのです。

公務員や会社員であれば、傷病手当金制度により給与の約3分の2を受け取ることができます。しかし自営業やフリーランスは無収入になるリスクがあります。

収入が途絶えても、生活費は変わらずかかります。特に家賃や住宅ローンなどの固定費は削ることができないため、貯蓄を切り崩すこともあるでしょう。

高額療養費制度はあくまでもかかった医療費をカバーする制度ですので、こうした収入減に備えるには民間の医療保険が必要となります。

高額療養費制度に関して以下にまとめました。

高額療養費制度は対象となる場合に誰でも利用できる公的な制度です。治療費が高額になる場合に備え、しっかり覚えておきましょう。

(監修協力/unite株式会社)

将来の介護費・医療費が気になるあなたへ

この先、お金の不安なく暮らすために、将来必要になる資金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

1989年生まれ、東京都出身。2012年明治大学法学部卒業。2018年社会保険労務士試験合格後、2019年汐留社会保険労務士法人 に入所。各種労働社会保険法令に基づく手続きや給与計算に加え、労働問題の対応やコンサルティングを行う。数多くの労務管理経験をもとに、働き方改革に対応した労務管理やITツール活用にも積極的に取り組んでいる。