持病があっても入れる保険にはデメリットがある?賢い選び方やメリット・注意点を解説

「持病があっても入れる保険を見つけたけれど、一般の保険より保険料は高い?」「どんなデメリットがある?」と、持病(既往症)があっても加入できる保険はないか探している人も多いのではないでしょうか。

持病があっても入れる保険はありますが、保険会社や保険商品によって条件は異なり、保険料が高くなるなどのケースもなかにはあります。

まずは自分が加入できる一般の保険を確認することから始めましょう。

本記事では「持病があっても入れる保険にどんなデメリットがある?」と悩んでいる人に向けて、主なデメリット・メリットや注意点、選び方のポイントなどについて保険の専門家が解説します。

- 持病があっても入れる保険には保険料が割増されるなどのデメリットがある

- 持病があっても入れる保険の主な種類は「引受基準緩和型保険」「無選択型保険」など

- 持病があっても入れる保険を検討する際は「まずは自分が加入できる保険を確認する」「正しい内容で告知をする」などの点に注意する

持病(既往症)があっても保険には入れる

持病や既往症があることを理由に、保険には加入できないと思っている人も多いのではないでしょうか。

実は、健康状態に不安がある人でも比較的入りやすい「引受基準緩和型」と呼ばれる保険があり、一般的な保険に比べて、加入時の告知項目が少ないのが特徴です。

しかし、そのような持病があっても入りやすい保険にも、保険会社や保険商品ごとに異なる加入条件があります。

医療保障や死亡保障などさまざまな保障のうち、自分にとって必要かつ加入できる可能性のある保険商品を選ぶことが大切です。

持病とは

「持病」とは、慢性的に患っている病気のことです。

例えば、糖尿病や心臓病などの生活習慣病、うつ病や統合失調症などの精神疾患も「持病」となります。

また、過去に入院や手術などの治療を受け完治している場合も既往症となり、その時期によっては保険の加入時に申告が必要になります。

持病の治療は長くなることも多く、完治が難しい病気もあります。治療をすることにより症状が落ち着いていたとしても、将来病状が悪化してしまうリスクもあります。

≫持病でも入れる保険はある?保険のプロに相談

Q.そもそもなぜ持病があると保険に入りにくくなる?

保険は相互扶助という考え方のもとに成り立っています。相互扶助とはお互いに支え合うという意味です。

保険に加入している人たちが保険料という形で互いにお金を出し合い、万が一のことがあった人に給付金を支払うという仕組みになっています。

この仕組みを成り立たせるためには、特定の人ばかり給付金を受け取るなどの不平等が発生しないように、一定の条件が必要になります。

その結果、加入する人たちの健康状態を主な条件とする保険商品は、持病があると入りにくくなってしまうのです。

持病があっても入れる保険にはさまざまなデメリットがある

持病があっても入りやすい保険には、メリットだけでなくデメリットもあります。

例えば、引受の基準が緩やかで加入しやすい分、一般の保険よりも保険料が割増されているという特徴があります。

また、加入してから一定期間は受け取れる給付金額が削減されるケースもあります。

デメリットについても事前に確認をして、保険の検討を進めていきましょう。

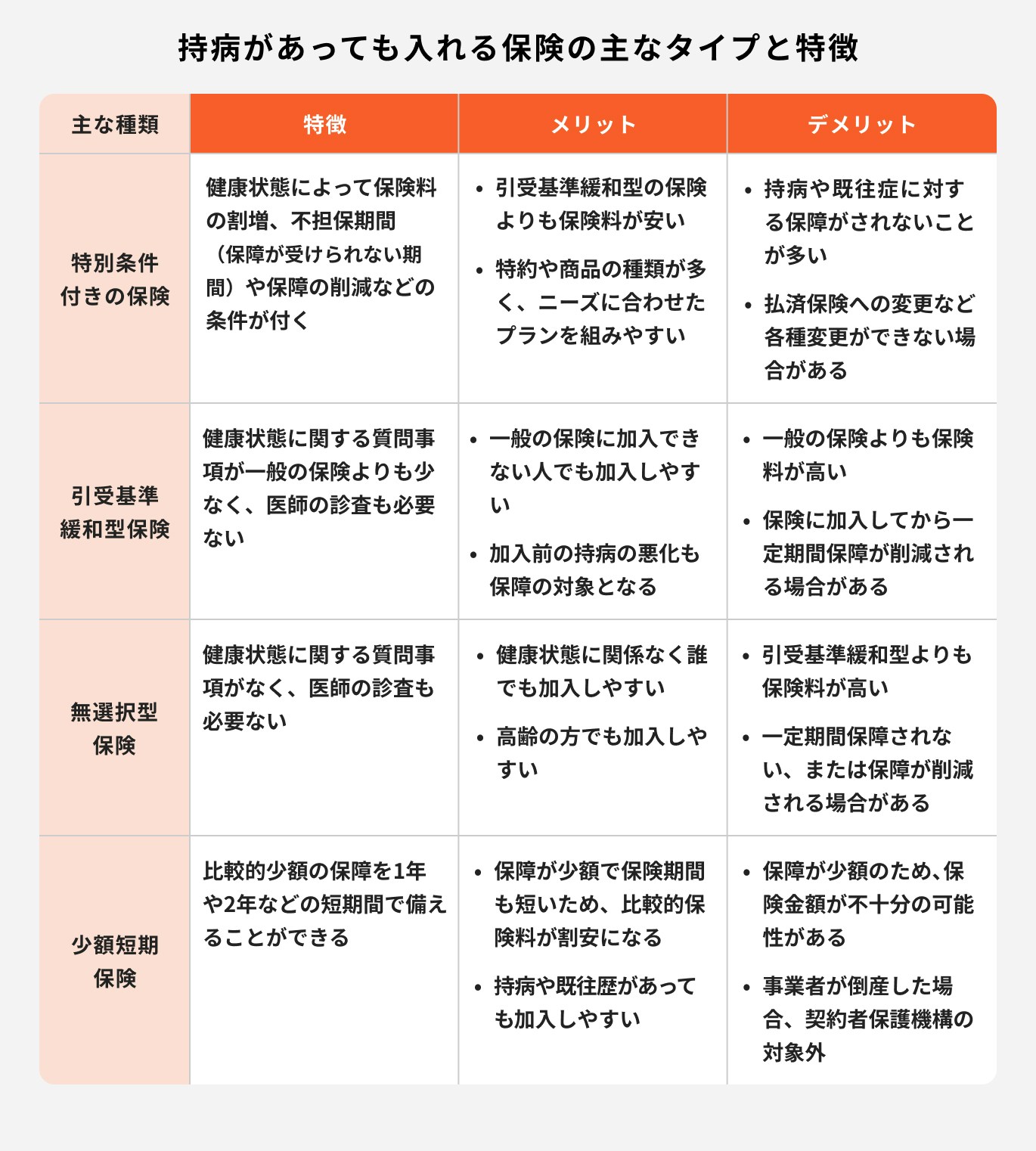

持病があっても入れる保険の主なタイプとメリット・デメリット

持病があっても加入できる保険の主なタイプは

- 特別条件付きの保険

- 引受基準緩和型保険

- 無選択型保険

- 少額短期保険

があります。

それぞれの特徴とメリット・デメリットは以下のとおりです。

特別条件付きの保険

一般の保険に申し込みをすると、保険会社による健康状態の診査が行われます。

診査の結果は大きく分けて以下の3通りです。

- 問題なく保険が成立した場合…無条件成立

- 保険に加入できなかった場合…引受不可

- 診査の結果特別な条件をつけて引受が可能となった場合…特別条件付き

つまり、持病があるからといって、必ずしも一般の保険に加入できないというわけではありません。

なお、以下のような特別条件が付加された場合でも、一般的な保険に加入できれば持病以外の病気や怪我、万が一の時に備えられる可能性があります。

・「特定疾病」「特定部位不担保」として、特定の病気や体の部位に対しての保障がされなくなる

・「保険金削減」として、保障が削減される

特別条件の内容に納得ができない場合は特別条件に同意せず、「引受基準緩和型」など、より加入しやすい保険を検討することも可能です。

引受基準緩和型保険

一般的な保険と比べて健康状態に関する質問事項(告知項目)が少なく、加入に際しての基準が緩和されている保険のこと

基本的に医師の診査は不要で、2〜3項目の告知に該当がなければ申込むことができます。

主な特徴として、所定の条件を満たせば、持病や既往症の悪化も保障の対象となる点が挙げられます。

ただし、加入しやすい分、一般の保険と比べて保険料は割増されています。

一般の保険に加入ができなかった場合や、現在抱えている持病に対しても保障が必要な場合は引受基準緩和型の保険を検討しましょう。

≫引受基準緩和型の保険についてプロに聞く

無選択型保険

健康状態の告知や医師による診査不要で加入できる保険のこと

現在抱えている持病や既往症についても告知が必要ないため、引受基準緩和型よりもさらに加入しやすいという点が特徴です。

しかし、その分保険料は割増されており、一般の保険や引受基準緩和型保険よりも保険料は高額になります。

また、加入から一定期間は保障が制限されたり、一般の保険や引受基準緩和型の保険に比べて付加できる特約が少なく、保障内容が限られます。

そのため、まずは一般の保険と引受基準緩和型保険を検討し、加入ができなかった場合に無選択型保険を検討しましょう。

少額短期保険

保障が少額で保険期間が1年以内の保険のこと。別名「ミニ保険」とも呼ばれる

高額な保障ではなく保険期間も短いため、月々の保険料負担が割安な商品が多く、かつ引受基準が緩和されているものもあります。

保険期間満了後は自動更新となり、年齢ごとに保険料が上がっていく仕組みになっているのが特徴です。

一般の生命保険の場合保険会社が倒産した際には「保険契約者保護機構」というセーフティーネットがあるのに対し、少額短期保険の場合はその対象外となります。

持病があっても入れる保険を検討する時の注意点

持病があっても加入できる保険を検討する際は、以下の点に注意しましょう。

まずは自分が加入できる保険を確認する

現在の健康状態や既往症歴は人それぞれのため、その内容次第で加入できる保険の種類は異なります。

持病があるからといって、必ずしも引受基準緩和型の保険しか加入できない、というわけでもありません。

保険には「一般保険」や「引受基準緩和型保険」などいくつかの種類がありますが、同種の保険商品だとしても引受基準は保険会社ごとに異なります。

まずは、自分が加入できそうな保険を確認していくことから始めましょう。

正しい内容で告知をする

保険に加入する際は、正しく自分の健康状態を申し出る必要があります。

多くの場合、過去5年以内の健康状態について問われるため、過去の治療歴や医師から処方された薬の種類など正しく告知をしましょう。

事実と異なる内容を告知してしまうと、万が一の時に保険金が支払われなかったり、最悪の場合保険契約が解除されてしまうこともあります。

そういったトラブルにならないよう、正しく自分の健康状態を申告し、告知漏れがないように気をつけましょう。

Q.虚偽の告知はいつか発覚する?

虚偽の告知は後から発覚する可能性が高いです。

「事実と異なる告知をしても、保険に加入さえできれば問題ないのでは」と考える人もいるかもしれません。

しかし、保険会社は給付金の請求があった際、契約時に正しく告知されていたかどうか、その人の治療歴や健康診断結果を調べることがあります。

調査の結果、過去の告知に事実と異なる点が見つかった場合、「告知義務違反」となります。

実際に万が一のことが起こり、告知義務違反のため保険会社から給付金が支払われなかった、ということでは保険に加入している意味がありません。

契約時には必ず正しい告知を行いましょう。

保障内容によっては告知事項が増える場合もある

主に引受基準緩和型医療保険の場合、付加する特約によって健康状態に関する質問事項が増えることがあります。

例えば、医療保険にがんの保障も付加したいという場合、がんのリスクに関連性のある告知事項にも答える必要が出てきます。

特約の付加を検討している場合は基本の告知項目だけでなく、追加の告知事項にも該当していないか確認しておくことが大切です。

複数の商品を比較する

さまざまな保険会社が、持病があっても加入しやすい保険商品を用意しています。ただし、基本の保障や付加できる特約・告知事項は商品ごとに異なります。

そのため、まずは現在の自分の健康状態で加入できる保険を確認することが大切です。

同等の保障内容で比較した場合でも保険料に差が出ることがあるため、1社の商品だけでなく複数の商品を比較・検討できるとより良いでしょう。

保険選びに悩んだら、専門家に無料相談がおすすめ

各保険商品の細かい違いは、なかなか自分で比較するのが難しい部分です。

また、現在の自分の健康状態でどの保険を選ぶのが良いのか、判断できないケースもあるかもしれません。

保険選びに悩んだ時には、保険の知識を持った専門家への無料相談がおすすめです。

複数の保険会社を取り扱っている保険代理店であれば、それぞれの保険商品の違いや自分に合った保険選びについて相談することができます。

保険選びについて困った時は自分だけで判断せずに、専門家に相談してみましょう。

持病があっても入れる保険を選ぶ時の5つのポイント

持病があっても入れる保険を選ぶ時は以下の5つのポイントをおさえておきましょう。

ポイント①告知項目を確認する

告知項目の内容は、保険会社や保険商品によって異なります。

引受基準緩和型医療保険の代表的な告知の質問事項は、以下の通りです。

- 直近3ヶ月以内に、医師により入院・手術・検査・先進医療をすすめられたことがあるか

- 過去2年以内に、病気や怪我で入院・手術・先進医療を受けたことがあるか

- 過去5年以内に、悪性新生物または上皮内新生物、肝硬変、認知症、アルコール依存症、統合失調症で医師による診療を受けたことがあるか

上記のような2〜3項目すべてが「いいえ」となる場合、申し込みが可能とされています。

通常、健康に関する質問では、過去2〜5年以内の状態を尋ねられることがあります。そのため、治療や入院のタイミングを正確に覚えておくことが重要です。

2~5年前の出来事は記憶が曖昧になっているかもしれませんが、その期間の治療が告知に関連するかどうかによって、保険内容に大きな差が出る可能性があります。

告知義務違反により、いざという時に給付金が支払われない・契約が解除されるといったリスクは避けたいところです。

治療時期や入院時期など、告知に必要な情報は事前にしっかり確認しておきましょう。

ポイント②保障内容を確認する

新しく加入を検討している保険の保障内容については、事前に確認をしておきましょう。

引受基準緩和型の保険は各保険会社が用意しており、保障内容にもそれぞれ違いがあります。

加入してから「思っていた保障と違った」ということがないように、保険選びをする際に保障の内容を把握しておくことが大切です。

支払削減期間の有無

引受基準緩和型の保険の中には、支払削減期間を設けている商品があります。

支払削減期間中には、万が一のことが起こっても保険金・給付金が支払われないか、通常よりも削減されることになります。

例えば、保険金300万円の契約でも「削減率50%」の時期に万が一があれば、もらえる保険金は150万円ということになります。

支払削減期間の有無は、保険商品によって異なります。加入前に事前に確認をしておきましょう。

特約が付加できるか

引受基準緩和型の保険でも一般の保険と同様に、さまざまな特約が付加できる商品もあります。

特に医療保険の場合、先進医療に備える特約や、短期入院に備える特約など、特約を付加して保障をカスタマイズすることが可能です。

ただし、保険会社・保険商品によって付加できる特約は異なります。

一部の引受基準緩和型の保険では、特約の付加が制限されているケースもあるため、自分のニーズに合った特約が付加できる保険商品を選択しましょう。

ポイント③保険期間に注意する

保険選びをする際には、保険期間にも注意をしましょう。保険期間とは、保障が継続される期間のことです。

保険期間は主に一定期間の保障である「定期型」と、一生涯保障される「終身型」があります。

定期型の場合、あらかじめ保障期間が5年や10年などと定められています。

保険期間が満了すると、更新をして保障を継続することが可能なケースもあります。その場合、更新のタイミングで保険料が高くなるため、注意が必要です。

一方、終身型の保障は一生涯であり、保険料も加入時のまま変わりません。

「保障はいつまで必要なのか」「保険料はいくらなのか」についても考えたうえで、保険を選びましょう。

ポイント④加入できる年齢を確認する

保険には加入可能な年齢が定められており、その上限年齢や下限年齢は商品によって異なります。

例えば、一般の医療保険は0歳からでも加入できる商品が多いのに対し、持病があっても加入しやすい保険は「20歳以上」を条件とする商品が多くなっています。

上限は80歳や85歳までと定められていることが多いですが、高齢であるほど保険料は高くなってしまいます。

保険の加入は余裕を持って早めに検討するのがおすすめです。

ポイント⑤保険料と保障のバランスをふまえる

持病があっても加入しやすい保険は、一般の保険に比べて保険料が割増しされています。そのため、保障を手厚くしすぎると、月々の保険料負担が大きくなってしまう可能性があります。

一方で、保険料を重視しすぎてしまうと、いざという時に保障だけでは足りず、多額の支払いが必要になる可能性があります。保険に加入しているにも関わらず、きちんと機能しない状況は避けたいものです。

現在の自分にとって必要な保障と、毎月支払う保険料のバランスを考えて、保険を検討しましょう。

保険に加入後も定期的な見直しをすることが大切

保険は一度加入したら保険の満期まで放っておいても問題ない、というわけではありません。

ライフステージの変化があれば、自分にとって必要な保障が変化している可能性があります。

また、保険に加入してから何年か経過していると、現在の医療事情に合っていない古い保障になっている可能性もあります。

保険に加入後は、3年から5年ごとに見直しを検討することが大切です。

そして、加入中の保険をそのまま継続するのが良いのか、新しく見直した方が良いのかは状況によって異なります。

定期的に見直しを検討することで、その後も安心して保障を持ち続けることができます。

まとめ:持病があってもまずは自分が入れる保険を確認しよう

さまざまな保険会社が、持病があっても加入しやすい保険を用意しています。

持病があるからといって諦めてしまう前に、まずは自分の健康状態で加入できる保険があるかを確認しましょう。

告知項目は商品によって違いがあるため、事前に確認しておくことが大切です。

また、自分にとって必要な保障が「月々支払可能な保険料で準備できるか」という点でも確認が必要です。

自分が保険に加入できるのかどうかや、保障内容の違いなどで保険選びに迷った時は、専門家へ相談をしてみるのがおすすめです。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修者

執筆者

橋本 優理

- 元保険代理店プランナー/保険ライター

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。