就業不能保険の支払い条件が厳しい?でも実は必要な人が多い理由と知っておきたい選び方

就業不能保険とは働けなくなった時に給付金が受け取れる保険ですが、「就業不能保険の支払い条件が厳しい」と聞いて不安に思っている人もいるかもしれません。

給付金が支払われる条件は保険会社によってさまざまですが、就業不能保険の場合、働けなくなってすぐにお金がもらえるわけではないため注意が必要です。

さらに、対象である「就業不能状態」についても、保険会社によって細かな規定があります。

本記事では就業不能保険への加入を検討している人に向けて、知っておきたい支払い条件の詳細と選び方のポイントについて保険のプロがわかりやすく解説します。

- 就業不能保険の支払い条件が厳しいと言われる理由として考えられるのは「働けなくなってすぐにお金はもらえない」「就業不能状態には細かな規定がある」

- 就業不能保険の支払い条件は厳しいものの、長期に渡る休業に対し保障を得られるため必要性が高い

- 就業不能保険を選ぶ時は支払い条件、給付期間、給付回数などを確認する

就業不能保険に加入するうえで知っておきたい基本知識

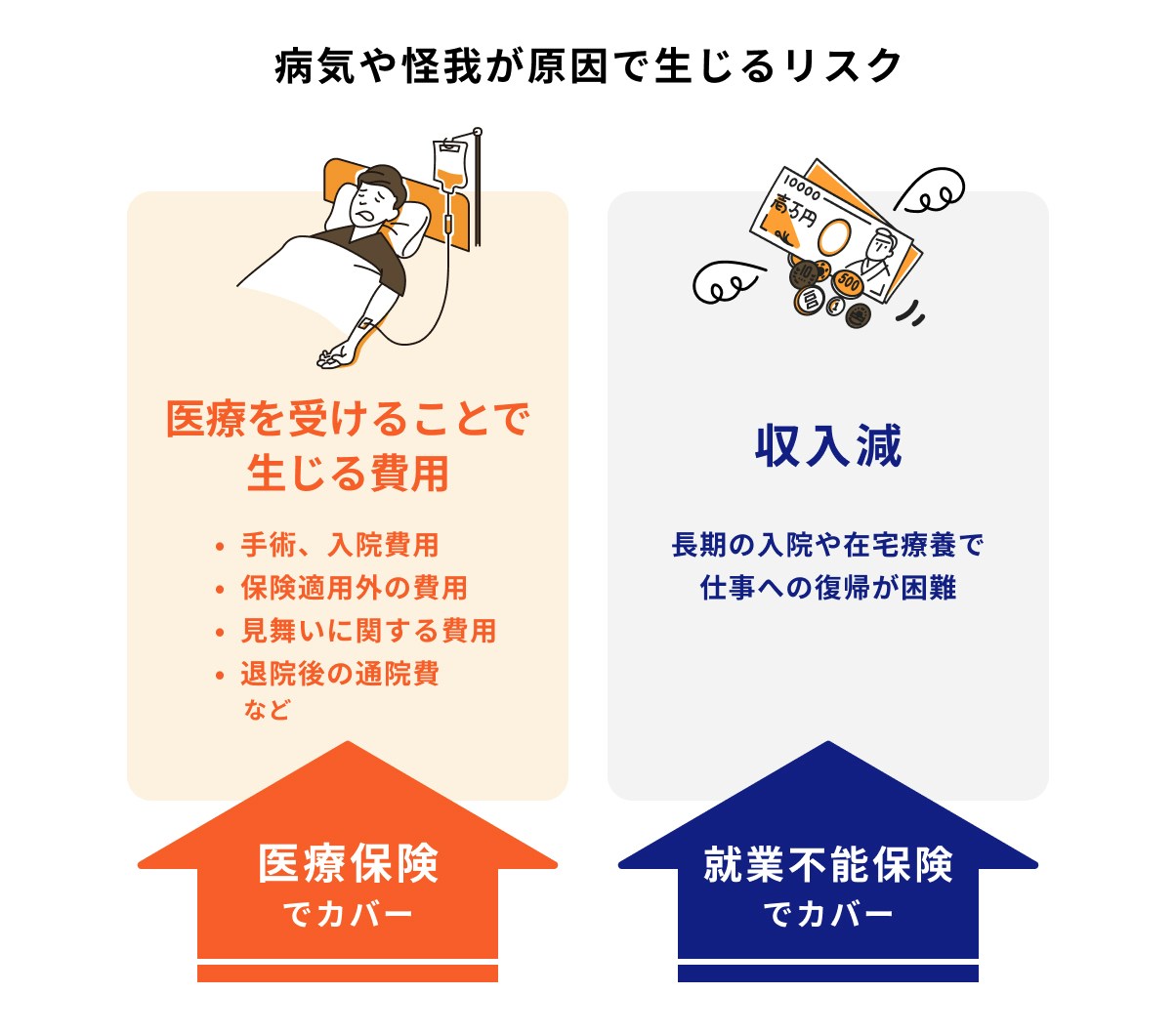

病気や怪我で長期間働けなくなった際に生活費などをカバーできる保険のこと

就業不能保険に加入するうえで、知っておいた方が良い基本知識について解説します。

就業不能保険と医療保険の違い

医療保険と就業不能保険は、どちらも「病気や怪我に備える」といった目的では共通していますが、保障内容に違いがあります。

医療保険は「病気や怪我の治療にかかる入院や手術などの医療費」をカバーするための保険になります。

一方で、就業不能保険は「病気や怪我による治療で働けなくなった期間の生活費」をカバーする保険です。

入院や手術などの「治療にかかる費用」をカバーしたい場合は医療保険、医療費だけではなく収入なども含めてカバーしたい場合は就業不能保険を検討すると良いでしょう。

特に、家族がいる場合であれば、家族の生活費や教育費、住宅ローンなど医療費以外に備えるべき項目が多くなる傾向にあり、必要性は高いと言えます。

≫万一の保険選びをプロに無料相談

就業不能保険・収入保障保険・所得補償保険の違い

就業不能保険と収入保障保険は生命保険会社、所得補償保険は損害保険会社を取扱会社とする商品です。

いずれも保険期間は一定期間となっており、例えば60歳まで、あるいは1年間など、年齢や期間を決めて加入するのが一般的です。

収入保障保険は、被保険者の死亡時や保険会社の定める「高度障害状態」に該当する時、所定の手続きを経て保険金を受け取ることができます。

一方、就業不能保険や所得補償保険には一定の免責期間があります。

免責期間中は保険金の支払い対象外になるため注意が必要です。

就業不能保険の免責期間は60日や180日が一般的なタイプですが、所得補償保険では短く、概ね7日間となっています。ただし、60日〜365日といった長期タイプもあります。

また、就業不能保険と所得補償保険は保険金額を設定する際、被保険者の年収等によって給付金額の上限が決められています。

就業不能保険の支払い条件が厳しいと言われる理由

就業不能保険では給付金を受け取ることができますが、一部では「支払い条件が厳しい」と言われています。

なぜ支払い条件が厳しいと言われるのか、考えられる理由について見ていきましょう。

①支払い対象外期間があり、すぐにお金がもらえるわけではない

就業不能保険は働けない状態になって、すぐに保険金を受け取ることはできません。

「支払い対象外期間(免責期間)」が各保険会社で設定されており、その期間が過ぎると支払い対象となり、保険金を受け取ることができます。

一般的には「60日」や「180日」で設定されていることが多く、この期間を過ぎても働けない状態であることが条件となります。

「働けない状態」とは入院している状態を指しますが、医師の指示による在宅療養(一定の要件あり)でも保険の支払い対象となります。

その場合、

- 在宅療養が医師の指示に基づくものであること

- 公的医療保険における在宅療養に関する特定の診療料や管理指導料などが算定されていること

などに該当することが必要になります。

(参考:就業不能保険で支払対象となる「在宅医療」について知りたい。|第一生命保険株式会社)

②「就業不能状態」には細かな規定が設けられている

「就業不能状態=働けない状態」とは言っても、判断が難しいところです。

就業不能状態には細かな規定が設けられており、規定を満たさないと保険金を受け取ることができません。

一部の保険会社では、就業不能状態を「病気や怪我の治療のために入院している状態」や「病気や怪我で医師の指示を受けて在宅療養をしている状態」と定義しています。

特に「精神疾患」での就業不能状態に関しては、細かな条件が定められています。

パンフレットや約款には詳細が載っていますが、どのような状況であれば給付されるかなど、想像しにくい場合もあります。

不明点があれば、保険会社やFPなどに問い合わせてみると良いでしょう。

参考)就業不能状態に該当する具体例

就業不能状態に該当する具体例は、概ね以下の通りです。

・医師の指示に基づき、在宅療養をしている状態

・障害等級1級・2級に認定された状態

・特定障害状態

就業不能状態の定義は保険会社によって異なりますが、多くの場合、病気や怪我で入院している状態、病気や怪我により、医師の指示で在宅療養している状態は就業不能状態に挙げられます。

また、保険会社によっては

- 精神疾患あるいは精神疾患を直接の原因とする怪我により入院している状態

- 入院後の医師の指示による在宅療養

なども就業不能状態に挙げている場合もあります。

就業不能保険の支払い条件は厳しい…それでも必要性が高い保険

就業不能保険は「就業できない状態」に対して、給付金が支払われる保険です。

症状が明確である「病気や怪我」とは異なり、給付金を適正に支払うためにも「就業不能状態」を厳密に定義する必要があります。

加入を検討する人にとって、支払い要件が厳しいと感じるのは、このためかもしれません。

とはいえ、万一のことが起こった際、公的保障や医療保障、死亡保障などと異なる保障として、長期に渡る休業に対し保障を得られるのは、働き世代にとって必要性を感じやすい保険と言えるでしょう。

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

このことは生命保険文化センターが実施した「生命保険に関する全国実態調査2021(令和3年)」30代前半から50代前半にかけて就業不能保険の加入率が高くなっていることからもわかります。

支払い条件以外にも!就業不能保険の賢い選び方

就業不能保険を選ぶ際、以下の①~④のポイントをおさえて、自分に合った商品を選びましょう。

①対象となる就業不能状態・加入できる条件を確認する

就業不能状態になったにもかかわらず、保険金が受け取れない事態を避けるためにも、保険会社が定める「就業不能状態」は、あらかじめ確認しておくことをおすすめします。

また、加入する際の条件も各保険会社によって異なります。既往歴や体況によって加入できない場合もあるため、こちらも事前に確認しておくようにしましょう。

就業不能保険の支払いの対象外になる可能性があるケース

就業不能保険は、保険会社の定める「就業不能状態」に該当することで給付金が支払われる保険です。

どんな状態であっても保険金が支払われるわけではないため、事前に確認しておきましょう。

支払い対象外となるケースで多い例は、妊娠や出産、医師の指示によらない自宅療養などが挙げられます。

また、「精神疾患」が保障の対象とならない保険もあります。

精神疾患で休職する人は増えているものの、精神疾患に起因する就業不能状態が保障対象となっている保険商品の数は多くありません。

加入を検討している保険会社が給付金の支払いに際し、どのような基準を設けているのか、きちんと確認しておきましょう。

注意)うつ病などの精神疾患の扱いは商品によって支払い対象は異なる

うつ病などの精神疾患は、各保険会社によって取り扱いが大きく異なります。

そもそも保障内容に精神疾患が含まれない会社もあるため、注意が必要です。

また、精神疾患が含まれる場合であっても、給付回数に限度が定められていることもあります。給付金の支払い条件は、しっかりと確認するようにしましょう。

②公的保障を踏まえて給付額を設定する

会社員や公務員は、就業不能保険を検討する際、自分が病気や怪我をして休業する時に受けられる公的保障を確認してから給付額を決めるようにしましょう。

必要となる生活費等を全て保険でカバーすると保険料が高額になりますが、傷病手当金など公的保障と就業不能保険を上手に組み合わせれば、保障と保険料を考慮した適切な保険に加入することが可能です。

例えば、傷病手当金の支給期間中は、就業不能保険からの給付を半額に減らすことで、保険料を節約することができる保険商品もあります。

一方、自営業者や個人事業主、フリーランスに有給休暇制度、傷病手当金などの公的保障はありません。

生活費として必要な金額を計算し、足りない部分は就業不能保険でカバーするようにしましょう。

≫必要資金の計算から保険選びまで、プロに相談

参考)会社員・公務員の場合は傷病手当金が受け取れる

会社員や公務員が、病気や怪我で会社を休み、給与の支払いを受けられなくなってしまった時、加入の健康保険組合から支給されるのが「傷病手当金」です。

支給されるためには下記の要件があり、すべて満たす必要があります。

- 業務外の事由による病気や怪我の療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含んだ4日以上仕事に就けない状態であること

- 休業期間中に給与の支払いがされていないこと

傷病手当金には3日間の待機期間があり、4日目以降の休みに対して給付されます。

受け取れる期間は通算1年6ヶ月で、支給額は支給開始前の給与の3分の2程度になります。

【支給開始日(※)以前の継続した12ヶ月間の各月の標準月額を平均した額】/30日×3分の2

※最初に給付が支給される日

(参考:協会けんぽ「病気やケガで会社を休んだとき(傷病手当金)」)

支給された傷病手当金からは社会保険料が控除されるほか、住民税も納税する必要があるため、実際に生活するうえでいくら必要になるか、把握しておくことが大切です。

参考)自営業者・フリーランスの場合は保障を手厚くする

自営業者や個人事業主、フリーランスの場合、会社員や公務員と比べると公的な保障を受けにくいのが実情です。

有給休暇がないことはもちろんですが、傷病手当金の制度もないため、万が一働けなくなってしまった場合、収入が途絶えてしまい生活に困る事態が発生する可能性があります。

働けない状態が続くと、貯蓄を切り崩すなどして対処することもできますが、万が一の事態とはいえ、貯蓄が減っていくのは精神的にも辛いものです。

そのため、自営業者や個人事業主、フリーランスの場合は、就業不能保険に適切に加入し、保障をしっかりと確保しておく必要があります。

③保障が必要になる時期を踏まえ、給付期間・給付回数を設定する

自分のライフプランを考える際に、保障をいつまで確保しておくべきかを明確にしましょう。

一般的には、保険商品の満期は「55歳から70歳までの5歳刻み」で設定できるものが多くあります。

もし自身の退職までの保障を希望する場合、60歳や65歳までの保険期間を選択することが適切です。

また、子どもが独立するまでの保障を備えるなら、子どもが独立する年齢までの期間を保険期間として設定することがおすすめです。

④免責期間(支払い対象外期間)を確認する

給付金が支給されない期間、「免責期間」についても事前に確認しましょう。

就業不能保険では、一般的に60日間や180日間を免責期間として設定していますが、その免責期間が具体的にいつから始まるのかも確認しておくことが大切です。

備えとして保険に加入したとしても、実際に就業不能に陥った時に給付金を受け取れない状況を避けるためにも、必ず確認するようにしましょう。

そもそも働けなくなった時に備えて何をすればいい?

「働けなくなった場合に備えて、何をするべきか」と、まず悩んでいる人もいるかもしれません。

万一に備えて、以下の点を確認しておきましょう。

1.傷病手当金などの公的保障を確認する

病気や怪我で会社を休んだ時の公的保障として「傷病手当金」があります。

会社員や公務員の方は加入している健康保険組合から傷病手当金が支給されるため、万が一の際に活用できる制度として覚えておくと良いでしょう。

受け取れる期間は通算1年6ヶ月で、支給額は支給開始前の給与の3分の2程度になります。有給休暇がある人は、傷病手当金の制度と上手く組み合わせて活用しましょう。

また、傷病手当金以外の公的保障として「障害年金」があります。病気や怪我によって生活や仕事に制限が生じるようになった時に、給付金を受け取ることができます。

基本的に、常時介護が必要な状態や外出などが困難な場合など、障害等級が1~2級(障害厚生年金は1~3級)の人が対象になります。

長期間にわたって心身に障害が残る場合などは支給の対象となることがあるため、万が一の場合は確認してみましょう。

2.働けなくなった時に備えて就業不能保険を検討する

働けなくなった時の生活費に不安がある場合は、就業不能保険を検討しましょう。

自身が会社員や公務員なのか、自営業者やフリーランスなのかで適用される公的保障の内容は変わってきます。

公的保障が受けられるかどうか、いくら支給されるかを確認したうえで、不足する部分を就業不能保険でカバーするようにしましょう。

保険の給付金額を決めるだけでなく、保障期間をいつまでに設定するかも検討することも大切です。

3.病気に備えるなら「医療保険」や「がん保険」を検討する

就業不能の原因となる病気や怪我の治療費をカバーするために加入するのが医療保険やがん保険です。

治療費の支払いに不安がある場合は、医療保険やがん保険も検討しましょう。

医療保険には就業不能保険やがん保険のような免責期間がなく、入院や手術などの治療が必要な場合、比較的すぐに給付金を受け取ることができます。

治療費だけでなく、保障内容によっては、当面の生活費もカバーできるでしょう。

一方、がん保険は、一般的に加入から90日間の免責期間があるものの、がん保険に特化した保障を得ることができます。

がん治療は家計への負担が大きくなりがちですが、給付の手続きがスムーズに進めば、保険金や給付金をすぐに役立てることができるでしょう。

まとめ:健康なうちに、将来に備えて必要な保険を検討しよう

就業不能保険とは、病気や怪我によって働けなくなった際に、収入の減少を補う保険のことです。

支払いの要件に記載されている事項も多く、給付金が支払われる条件や加入できる条件も含め、就業不能保険に入るための条件が厳しいと思われがちです。

しかし、もし働けなくなったことで大幅に収入が減少するリスクがある場合、それを持続的にカバーできるのは就業不能保険だけです。

特に、公的保障をあまり受けられない自営業者や個人事業主、フリーランスにとって必要性が高いと言えるでしょう。

健康な状態で保険に加入を考えることで、利用できる保険の選択肢が広がります。健康な間に将来の不測の事態に備えるために、自身に必要な保険を検討することが大切です。

どんな保険に加入するべきか悩んだ時は、専門家に相談することをおすすめします。

RECOMMENDATIONオススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

著者

荻野 樹

- ファイナンシャルアドバイザー

大阪市立大学経済学部卒業後、教育業界を経て、メットライフ生命保険株式会社、株式会社ほけんのぜんぶ入社。生命保険販売を通じ、FPとして主に子育て世代の資産形成や老後資金準備に関するコンサルティングを行う。専門用語を使わず丁寧で分かりやすいアドバイスが強み。現在は個人向け資産運用のサポート業務を行う。AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。