医療保険の選び方をプロが5つのステップで解説!年代別・ケース別に選ぶ時のポイントとは

医療保険にはさまざまな種類があり、保障内容も保険商品によって異なるため、どのように選べば良いのか悩んでいる人も多いでしょう。

本記事では医療保険の選び方を5つのステップに分けて解説していきます。

また、年代別、結婚した場合や独身の場合などのケース別の選び方についても、保険のプロがあわせてご紹介していきます。

- 医療保険に加入すると病気・怪我・通院の際に給付金がもらえる

- 医療保険の選び方のポイントは「入院時・手術時の保障」「保険期間」「保険料払込期間」

- 入院給付日額は公的医療保険制度の保障内や保障額を考慮したうえで決めるのがおすすめ

- 医療保険の必要性が特に高いのは「入院や手術をすると家計に支障が出る人」「治療や入院時の環境などの選択肢を増やしたい人」

医療保険の選び方【5つのステップ】

まず、基本的な医療保険の選び方について、5つのステップで解説していきます。

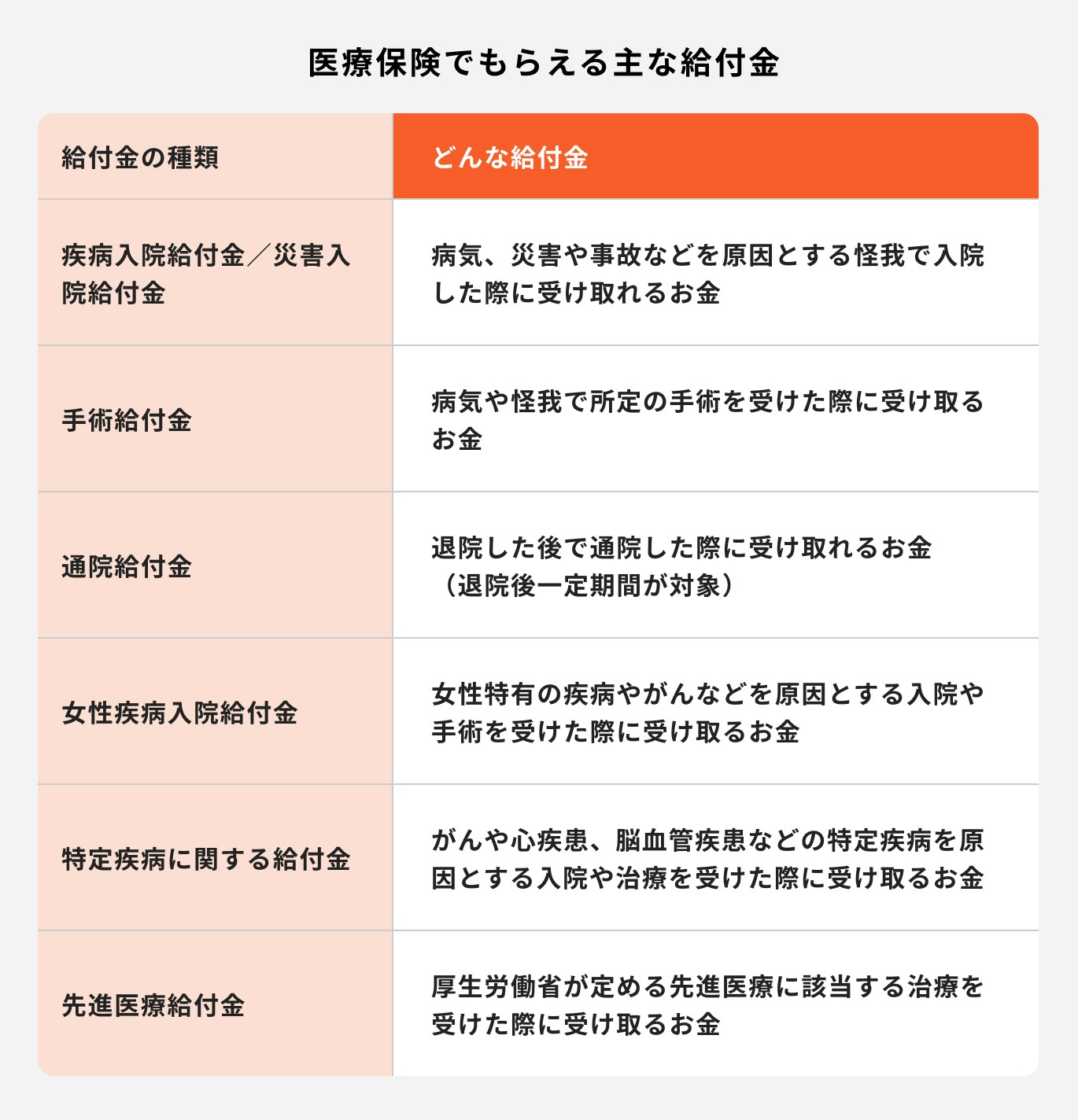

医療保険でもらえる主な給付金の種類

医療保険でもらえる主な給付金の種類は以下のとおりです。

医療保険を選ぶ際は「もらえる給付金」の種類をあらかじめ把握しておくと良いでしょう。

Q.生命保険会社における「保険金」と「給付金」の違いは?

「保険金」には、大きく分けて2種類あります。

1つは、万が一亡くなってしまった時や高度障害になってしまった時に受け取れるお金のことです。

もう一つは、保険契約が満期になった時に受け取るお金のことです。

一方で「給付金」は、入院や手術、通院した時などに医療保険やがん保険から受け取るお金のことをいいます。

保険金は受け取った段階で契約満了となりますが、一般的に給付金は一度受け取った後でも、契約が続いている間は複数回受け取ることができます。

Q.複数の医療保険に加入していた場合はすべての医療保険から給付金はもらえる?

医療保険に複数加入しています。その場合は加入しているすべての医療保険からお金はもらえますか?

それぞれの医療保険の支払要件に該当しているのであれば、すべての医療保険から給付金を受け取ることは可能です。

医療保険は、実際にかかった費用を請求するのではなく、あらかじめ決まった契約内容で給付金が受け取れる仕組みになっています。

複数社に加入するメリットがあるようにも聞こえますが、注意すべき点がいくつかあります。

まず、複数の医療保険に加入するということは、加入している医療保険の分だけ手続きが必要になります。

また、加入している保険の分だけ保険料を負担しなければなりません。

複数社の加入を検討する場合は、メリットとデメリットをきちんと把握することが大切です。

STEP①入院時の保障を決める

入院時の保障は、1日入院するごとに受け取れる「入院日額」が基本となります。

入院日額は、3000円や5000円、10000円などさまざまあり、加入時に設定することができます。

1回の入院で保障される日数も決まっており、30日や60日、120日、それ以上に設定できる医療保険もあります。

①-1)入院給付金の金額を決める

「入院給付金」は入院1日あたりに受け取る給付金のことです。入院した日数に応じて「入院給付金日額×入院日数」で計算されます。

入院後何日目から給付金を受け取れるのかは、保険商品ごとに異なるため確認が必要です。

例えば、入院初日から日額5000円を受け取れる医療保険に加入しており、10日間入院した場合は、5000円×10日分で50000円を受け取れることになります。

入院給付日額については3000円や5000円、10000円など加入時に設定することができます。

入院給付日額を決める際には、公的医療保険制度の保障内や保障額を考慮したうえで決めるのがおすすめです。

参考)傷病手当金の支給額

社会保険加入中の会社員や公務員が業務外の理由で発症した病気や怪我で仕事を休んだ際に、加入先の健康保険や共済組合から支給される手当のこと

傷病手当金の1日あたりのおおよその支給額は、「休む前の給与日額の3分の2」となります。

「休む前の給与」とは、税金や社会保険料を控除した後のいわゆる「手取り」ではなく、基本給や手当などを含む「総支給額」が基準となります。

傷病手当金の具体的な計算式は次のようになります。

支給額を計算する際に使用されるのは標準報酬月額のため、実際の給与とは若干異なるため注意しましょう。

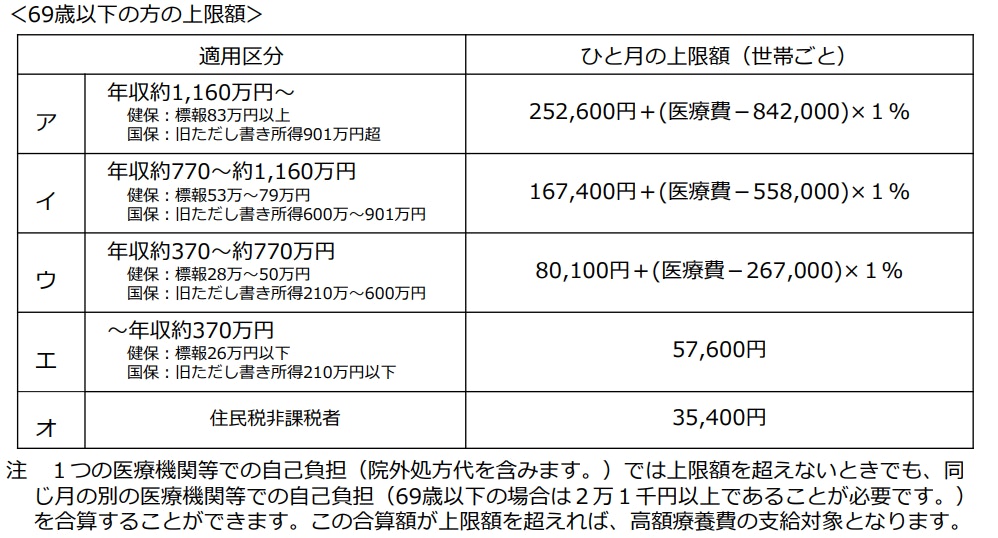

参考)高額療養費制度の上限額

高額になってしまった場合の医療費の自己負担を軽減できる公的医療保険制度のこと

年収によって1ヶ月あたりの自己負担限度額が決まっており、金額を越えた分が後日戻ってきます。

<引用:高額療養費制度を利用される皆さまへ>

例えば、上記表の「ウ」に当てはまる人が、がんの入院と手術で50万円の治療費がかかったとします。保険適用される治療であれば、3割負担の15万円を支払うことになりますが、8万100円を超える部分は高額療養費制度の対象となります。

計算式に当てはめると、最終的な支払いは8万2430円となり、自己負担はかなり軽減されることになります。

(参考:高額療養費制度を利用される皆さまへ|厚生労働省保健局(平成30年8月診療分から))

参考)差額ベッド代

差額ベッド代は高額療養費の対象にはならないので注意が必要です。

少人数の部屋で入院したいとなった場合、4人部屋以下の部屋には差額ベッド代がかかるケースがあります。

ちなみに病院側の都合で個室に入る場合、差額ベッド代は発生しません。

(参考:主な選定療養に係る報告状況|厚生労働省)

①-2)1回の入院に対して、入院給付金の受取可能日数を決める

医療保険に加入する際は、「日型」を決める必要があります。「日型」は、1回の入院で何日まで入院給付金を受け取れるかを表すものです。

一般的な支払限度日数は、30日、60日、120日、180日となっているケースが多く、中には360日を設定できる保険会社もあります。

例えば120日型を選択した場合、1回の入院では最大120日間までは入院給付金を受け取ることができますが、121日目からは入院給付金は受け取ることができません。

また、同じ病気が原因で入院をした場合は前回の入院から一定の日数を超えていなければ、前回の入院と併せて「1回の入院」として扱われるので注意が必要です。

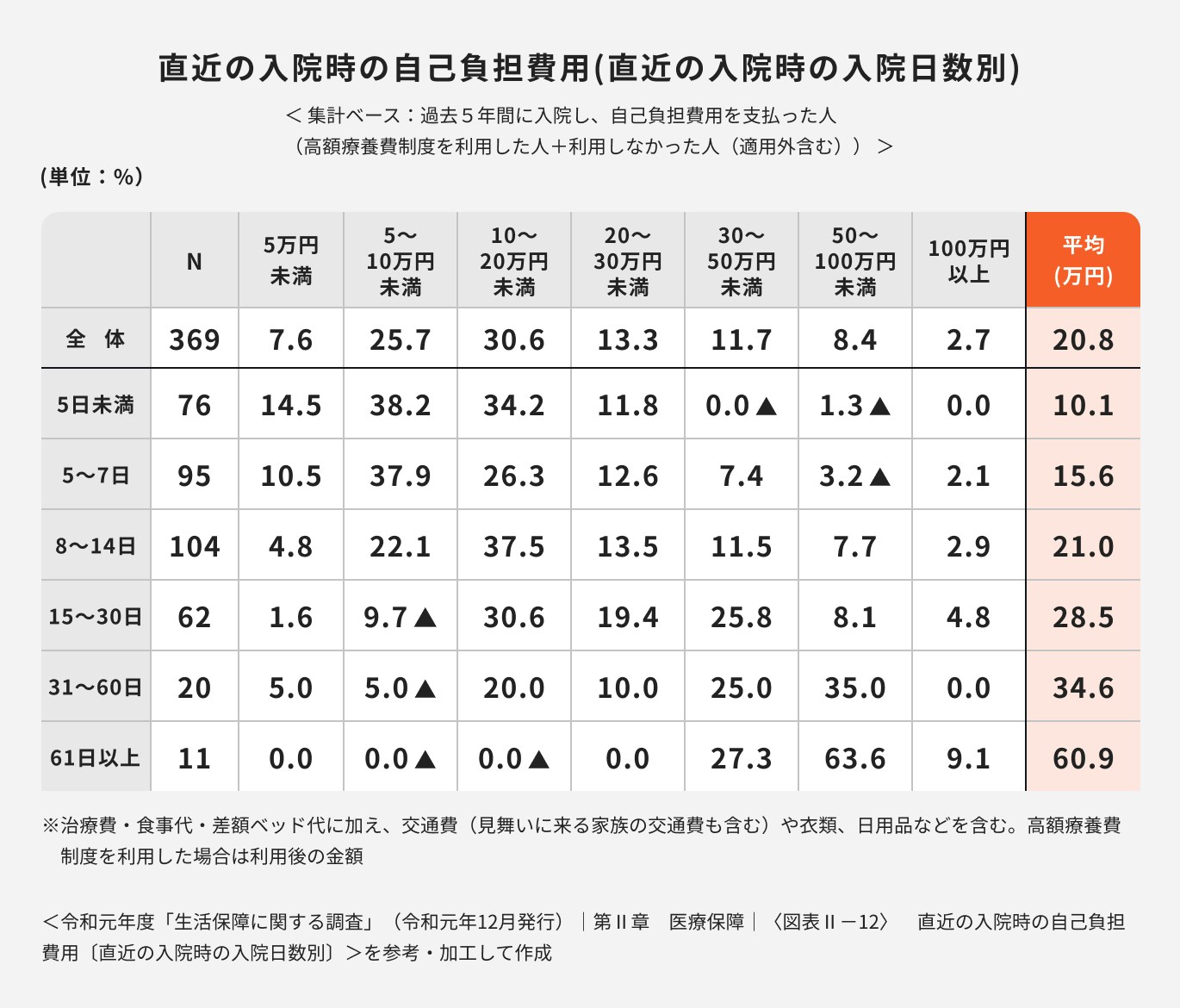

参考)入院時の自己負担費用と入院日数の平均

(参考:令和元年度「生活保障に関する調査」(令和元年12月発行)|第Ⅱ章 医療保障|〈図表Ⅱ-8〉 直近の入院時の入院日数〔年齢別〕)

全年代における入院日数の平均値は15. 7日となっており、特に50歳以降になると平均で15日以上入院をしています。

(参考:令和元年度「生活保障に関する調査」(令和元年12月発行)|第Ⅱ章 医療保障|〈図表Ⅱ-12〉 直近の入院時の自己負担費用〔直近の入院時の入院日数別〕)

また、入院時の自己負担費用は20.8万円となっており、特に60日以上入院したケースだと約61万円もの自己負担額になっています。

Q.検査入院でも入院給付金の請求対象になる?

検査入院の場合、保険会社にもよりますが、医師から何らかの症状があると認められ、医師の指示によって検査入院する場合などは、検査結果にかかわらず給付金の請求対象となることがあります。

一方で、健康診断や人間ドックなど自身の健康管理のために入院するケースは請求対象とはなりません。

STEP②手術時の保障を決める

入院時の保障を決めた後、手術時の保障も決める必要があります。

手術給付金のタイプとしては、

- 入院日額×手術の種類によって決まった倍率をかけるタイプ

- 手術内容にかかわらず、決まった金額を受け取るタイプ

上記の2つがあります。

また、前者の場合は保険会社によって同じ病名でも倍率が異なるケースがあるため、受け取る金額に差が出ることもあります。

②-1)手術給付金のタイプを決める

「入院日額×手術の種類によって決まった倍率をかけるタイプ」の場合は、入院中の手術の種類によって、入院給付金額の10倍、20倍、40倍のいずれかを手術給付金として受け取ることが可能です。最近では、50倍や60倍といった倍率で受け取れる商品も出てきています。

一方で「手術内容にかかわらず決まった金額を受け取るタイプ」の場合は、入院中の手術であれば入院給付金の10倍、外来の手術であれば入院給付金の5倍がそれぞれ手術給付金として受け取ることができます。(※)

例えば入院給付日額を5000円にしている場合、入院中の手術は5万円、外来の手術は2.5万円が手術給付金になります。

※入院中と外来の倍率は保険会社によって異なります

②-2)対象となる手術の種類を確認する

手術給付金の対象となる手術の範囲は保険会社によって異なります。

対象の例の1つとして「公的医療保険の対象となる手術」があります。この場合、約1000種類の手術が給付金の対象となり、現在の医療保険はこのタイプが主流になっています。

公的医療保険と連動するため、今まで対象外だった手術が新たに対象に入るケースもあり、常に最新の保障が受けられる形になります。

もう1つは「保険会社が指定している手術」です。公的医療保険の対象となる手術と比べると少なく見えますが、手術の種類としては600種類近くあるため、一般的な手術はカバーできているといえます。

STEP③他の保障を付加するかどうか決める

入院給付金と手術給付金のタイプを決めたら、次はその他の保障を付加するかどうかを決めていきます。

医療保険に特約を付加することによって、自分の備えたい保障をより充実させることが可能です。

ただし、特約を付加するごとに保険料は上がるため、保険料と保障内容のバランスが重要になります。

例)通院に関する特約

病気や怪我で入院し、退院した後も通院する場合、特約で「通院保障」を付加することができます。

中には、入院前の通院を保障してくれる商品もありますが、一般的にあくまで「退院後」の通院に対する保障になります。

また、退院してから一定期間(180日など)を保障期間とするものが多いですが、がんの治療による通院は、退院後5年間を保障する場合もあります。

退院後も定期的に治療や経過観察で出費がかさむことも多くあります。退院後の治療や経過観察が気になる場合は、通院に関する特約を付加するのも良いでしょう。

例)がんや特定疾病などに関する特約

がんや特定疾病(がん、急性心筋梗塞、脳卒中、高血圧、糖尿病、肝疾患、腎疾患、膵炎)などを保障する特約もあります。

保障範囲や保障内容は保険会社によってさまざまです。

例えば一時金タイプの保障については、最初の一回だけを保障するタイプや複数回を保障するものなど、商品によっても異なります。

また、がんの保障でも、悪性新生物と上皮内新生物の場合で保障される内容や金額が異なることもあるため、細かい保障内容は事前にしっかりと確認しておきましょう。

STEP④保険期間を決める

保険期間には、一定期間のみ保障される「定期タイプ」と、一生涯保障される「終身タイプ」の2つがあります。

定期タイプは、若いうちに加入した場合は保険料を安く抑えることができます。しかし、一般的に10年や15年ごとに更新があり、更新の度に保険料が高くなっていきます。

また、一定の年齢を迎えると更新ができなくなり、満期となり保障が終了します。

一方で、終身タイプは若い間に加入した時の保険料は定期タイプと比べると割高になります。その代わり、保険料と保障内容は生涯変わりません。

STEP⑤保険料払込期間を決める

保険料払込期間には「短期払」と「終身払(全期払)」の2種類があります。

短期払は、保険料の払込期間を「◯歳」や「◯年間」といったように、払込期間の終わりを決める方法です。保障期間は終身であっても、払込期間を短期に設定することは可能です。

短期払にするメリットは、保険料の支払いを早めに済ませることで、教育費や老後の生活費など、家計への負担を軽減することができる点です。

しかし、短期払にすると月々の負担が大きくなる点には注意が必要です。

一方で終身払(全期払)は、生涯保険料を払い続ける方法です。生きている間は保険料を払い続けなければならないというデメリットがありますが、月々の保険料負担は短期払よりも少なくなります。

\医療保険の選び方に悩んだらプロに無料相談/

医療保険が必要なのはこんな人

医療保険が必要な人の特徴を見てみましょう。

①入院や手術をすると家計に支障が出てしまう人

入院や手術をした場合、仕事を休む必要があるため、収入に影響が出てしまう人も少なくありません。その際、公的医療制度を活用すれば、民間の医療保険は不要だと考えている人もいるかもしれません。

高額療養費制度などが適用されれば一ヶ月の負担を抑えることはできます。しかし、何ヶ月も入院が続いた場合、治療費などによって生活費や貯蓄に影響が出てしまう人は多いはずです。

そういった人は、医療保険に加入することで万が一に備えておくことをおすすめします。

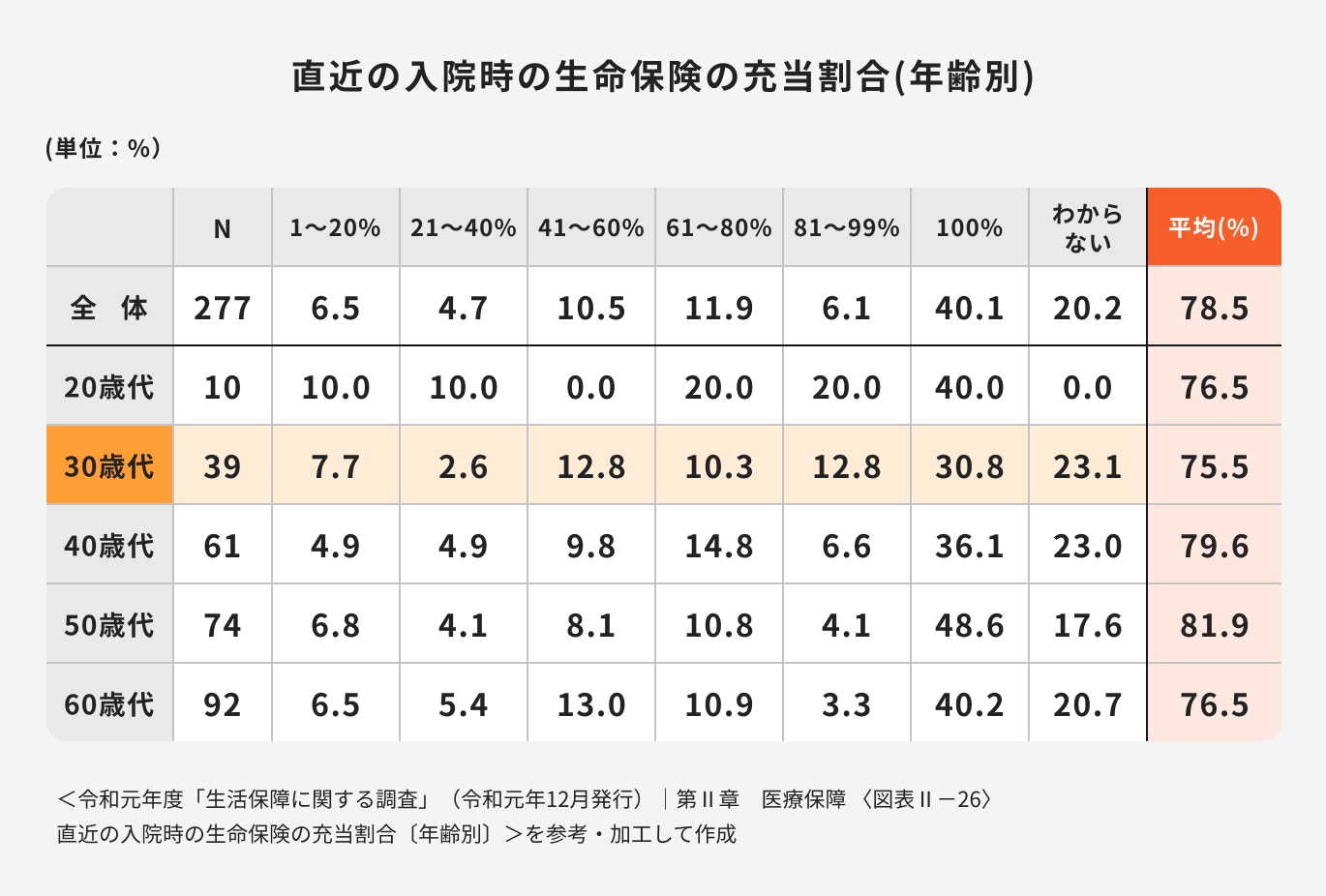

参考)入院時の生命保険の充当割合

(参考:令和元年度「生活保障に関する調査」(令和元年12月発行)|第Ⅱ章 医療保障 〈図表Ⅱ-26〉 直近の入院時の生命保険の充当割合〔年齢別〕)

全年代の平均で見ると、入院で実際にかかった費用のうち78.5%は加入している生命保険でカバーできたという回答が出ています。また、全体で40.1%の人が100%カバーできたとも回答しています。

万が一の備えとして医療保険がある程度はカバーできているといえるでしょう。

②受けられる治療や入院時の環境など、選択肢をできるだけ増やしたい人

医療保険に加入することで、入院や手術などの治療を受けた際に給付金を受け取ることができます。給付金を受け取ることで、医療費の自己負担や、入院時の諸費用の負担を軽減できるというメリットがあります。

さらに、受けられる治療の選択肢を増やすことも可能です。

「先進医療特約」を付加することで、本来は保険適用外で100%自己負担になる高額な手術や治療も、医療保険でカバーできるケースもあります。

参考)公的医療保険制度の対象外になるもの

公的医療保険制度の対象外となるものは、原則自己負担となります。

例えば、「差額ベッド代」「先進医療の技術料」「入院中の食事代や交通費などの諸費用」「仕事を休むことによる収入の減少」などが挙げられます。

公的医療保険制度の対象外となる費用は、民間の医療保険に加入することによって、一部または全額をカバーすることができます。

医療保険の選び方【年代別】

医療保険の選び方について、保険のプロが年代別に詳しく解説します。

20~30代の場合

20代〜30代の人の中には、「まだまだ医療保険は必要ない」と思っている人もいるのではないでしょうか。

年齢的にも若く、働き盛りの年代のため、入院や手術を伴う入院を経験している人はそこまで多くはないかもしれません。

しかし、病気や怪我はいつ誰に起こるのか分かりません。

万一病気になった後では、医療保険に加入しにくくなったり、最悪の場合加入できない可能性もあります。若いうちに加入することで、安い保険料で一生の保障を持つこともできます。

長い目線で将来を見据えて、医療保険を検討しましょう。

40~50代の場合

40代〜50代の場合、健康診断で何かしらの指摘を受けるなど、健康面での変化が体に現れやすい年代でもあります。そういった意味では、医療保険の必要性は20〜30代に比べると高まっているといえるかもしれません。

新規で加入する場合は保険料が高くなりますが、万が一に備えて加入を検討するのも良いでしょう。

既に加入している人も多いかもしれませんが、医療保険は各保険会社が数年ごとに商品を改定しているケースも多いため、保障内容の見直しをしてみることをおすすめします。

女性の場合、40代以降はがんの罹患率が高まる

特に40代以降の女性は医療保険だけでなく、「がんへの備え」も検討しましょう。

2018年の国立がん研究センターの調査によると、30代女性のがん罹患者数1万892人と比べた際に、40代女性のがん罹患者数は3万6673人と、実に3倍以上という結果になりました。

このデータからも分かるように、40代になるとがん罹患のリスクが急に高まっていることがわかります。

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

\どんな保険が必要?悩んだら保険のプロに相談/

60代以上の場合

生命保険文化センターが実施した「2021(令和3)年度生命保険に関する全国実態調査」によると、直近(2016年以降)に生命保険に新規加入した60代以上の割合は半数以上を占めています。

<引用:2021(令和3)年度生命保険に関する全国実態調査>

加入目的も「医療費や入院費のため」といった理由が最も多くなっています。

<引用:2021(令和3)年度生命保険に関する全国実態調査>

このデータからも分かるように、「一生保険は必要ない」と思っている人よりも、「保険の必要性は感じていて、どこかのタイミングで加入している」という人が多いことになります。

この場合、若くて健康で保険料が安い内に医療保険に加入する方が得策かもしれません。

万が一入院歴や病歴などがあると、保険料が割高になったり、加入自体ができないという可能性もあるので注意が必要です。

医療保険の選び方【ケース別】

最後に、ケース別の医療保険の選び方について解説していきます。

結婚した場合

結婚をしたタイミングで保険を見直すケースは多々あります。

独身時代は「特に加入していなかった」という人もいるでしょう。また、加入自体はしていたものの、「親が加入をしてくれていた」、「職場でなんとなく加入していた」といった理由で自分自身の保険について内容などをしっかりと理解していなかったケースもあるかと思います。

結婚をして家庭を持つと、そこからは夫婦二人の生活が始まります。病気や怪我で入院することで収入が減ったり、高額な治療費が必要になったりするかもしれません。

万一のことが起こった場合、パートナーの負担が増える可能性も高まるため、「医療保険」や「就業不能保険」などで、しっかり備えておくと良いでしょう。

Q.出産で医療保険の給付金は受け取れる?

出産の場合、医療保険は適用されますか?

医療保険の給付金を受け取れるかは、通常分娩か異常分娩なのかで異なります。

通常分娩の場合は、医療保険から給付を受けることはできません。一方で、異常分娩の場合は、入院給付金や手術給付金の対象となります。

異常分娩の対象については、一般的に「帝王切開」がよく知られていますが、保険会社によっては「吸引分娩」や「会陰切開」など、帝王切開以外であっても異常分娩の対象となるケースがあります。

自分が加入している保険がどこまで保障されるのかは、あらかじめ確認しておきましょう。

独身で働き盛りの場合

独身で働き盛りの場合、特に注意しなければいけないのは、入院したり手術を受けたりしたことで、仕事を休むことになってしまったことによる「収入の減少」です。

働き盛りで収入が高い場合、休んだ際の収入減少によるダメージも大きくなってしまいます。

入院や手術に備えるための医療保険はもちろんですが、入院や治療が長引いたことによる「休業保障」も併せて検討するべきでしょう。

しばらくは、有給休暇や傷病手当金でカバーできますが、それ以上の休業が必要になった場合には家計にも大きなダメージとなります。医療保険と併せる形で検討するのも良いでしょう。

健康保険組合の保障が充実している場合

健康保険組合の保障が充実している場合は、保障内容を踏まえたうえで医療保険を検討しましょう。

健康保険組合の中には、「付加給付」という独自の給付制度があるケースがあります。例えば、どれだけ医療費がかかったとしても「月の負担は2万円まで」という内容です。

上記の内容から、医療保険の必要性はあまりないように感じますが、退職したり転職した際には健康保険の恩恵を受けられなくなります。

万が一のために、最低限の保障は備えておきたいところです。

自営業の場合

自営業の場合は、健康保険組合の手厚い保障はありません。入院や手術によって仕事を休んでしまった場合の収入面へのダメージは、会社員や公務員と比べても大きくなるでしょう。

そのため、よりしっかりとした医療保険が必要となります。

また、自営業の場合は有給休暇や傷病手当金などもないため、働けなくなった場合の「就業不能」への備えも積極的に検討すべきでしょう。

就業不能保障保険には、「医療保険でカバーできない不足金額をカバーする」、「働けない期間の収入の減少をカバーする」といった役割があります。

まとめ:どんな医療保険が必要?と悩んだらプロに相談

医療保険とは、入院したり手術を受けたりした際に保険会社から給付金が受け取れる保険のことです。

医療保険で保障されるのは一般的に入院時と手術時ですが、加えて通院保障や特定疾病保障などの特約を付加することで、より保障内容を充実させることができます。

保険会社によって保障内容はもちろん、特約の細かい給付条件、保険料などさまざまあります。きちんと自分に合った保険会社の商品を選ぶことが大切です。

自分で判断が難しい場合は、保険のプロに相談してみましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

.png?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

著者

荻野 樹

- ファイナンシャルアドバイザー

大阪市立大学経済学部卒業後、教育業界を経て、メットライフ生命保険株式会社、株式会社ほけんのぜんぶ入社。生命保険販売を通じ、FPとして主に子育て世代の資産形成や老後資金準備に関するコンサルティングを行う。専門用語を使わず丁寧で分かりやすいアドバイスが強み。現在は個人向け資産運用のサポート業務を行う。AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。