.jpg?auto=format,compress&fit=max&w=3840)

就業不能保険は公的保障があればいらない?メリットとデメリットをプロがわかりやすく解説

「就業不能保険、実はいらない?」「就業不能保険に入ろうと思ったけど、公的保障を利用すれば不要では?」と思っている人も少なくはないでしょう。

就業不能保険とは病気や怪我で長期間働けなくなり、収入が減ってしまった時の備えとなる保険です。

日本には傷病手当金などのさまざまな公的保障があるため、保険はいらないのではと思われがちですが、公的保障だけでは足りないケースがほとんどです。

特に、自営業者や個人事業主、フリーランスは有給休暇や傷病手当金といった保障を受けることができないため、就業不能保険の必要性が高いといえるでしょう。

本記事では知っておきたい就業不能保険の仕組みや加入するメリット・デメリット、必要性が高い人の特徴などを保険のプロがしっかり解説します。

- 就業不能保険とは「働けなくなった時に備えられる保険」

- 就業不能保険のメリットは「公的保障や医療保険で補えない部分をカバーできる」など

- 就業不能保険のデメリットは「働けなくなってすぐに保険金はもらえない」など

- 就業不能保険の必要性が特に高いのはあまり公的保障を受けられない「自営業者」や「フリーランス」の人

就業不能保険とは「働けなくなった時に備える保険」

死亡に備える死亡保険や病気に備える医療保険など、保険にはさまざま種類があります。

その中でも「働けなくなった時に備える」ための保険が就業不能保険です。

病気や怪我で長期間働けなくなってしまった際に、その間の生活費を保険でカバーすることができます。

給付金の一般的な受け取り方として、一時金としてまとまったお金を受け取るタイプ、毎月受け取るタイプがあります。

保険期間は1年単位の商品や、60歳・65歳までなど、あらかじめ期間が定まっている「定期タイプ」がほとんどです。

働けなくなった時に利用できる公的保障

働けなくなった時に利用できる公的保障についても確認しておきましょう。

傷病手当金…給料の3分の2を受け取れる

傷病手当金とは、会社員や公務員が病気や怪我で仕事を休んだ際に、加入先の健康保険から受け取れる手当のことです。

傷病手当金が受け取れる期間は支給を開始された日から通算して1年6ヶ月。「1日あたりの支給金額」は、概ね給料の3分の2程度と考えておくと良いでしょう。

具体的には「支給開始日以前12ヶ月間の各標準報酬月額を平均した額/30日×3分の2」で計算された額になります。

受給対象になる人は健康保険に加入していて、次の4つの条件を満たしている人です。

①業務外の病気や怪我の療養で休んでいる

②仕事に就くことができない状態である

③連続3日間を含む4日以上、病気や怪我の療養で休んでいる

④休業期間中に給与が支払われていない

(引用・参考:病気やケガで会社を休んだとき | こんな時に健保 | 全国健康保険協会)

④に関しては、給与が一部だけ支払われている人の場合、給与が傷病手当金に満たない時には、その差額が支給されます。

障害年金…毎月まとまったお金を受け取れる

病気や怪我で障害を負った場合に、認定された等級に応じて支給される年金のこと

国民年金に加入している場合は「障害基礎年金」を、厚生年金の場合は「障害厚生年金」を請求できます。

ただし、20歳以上の場合は年金の納付要件があり、これを満たしていないと受給することができません。

支給金額については以下のようになっています。

《障害基礎年金》令和4年4月分から

※2人まで1人につき22万3800円、3人目以降は1人につき7万4600円

《障害厚生年金》令和4年4月分から

(参考:障害年金|日本年金機構)

就業不能保険の必要性

次に、就業不能保険の必要性について見ていきましょう。

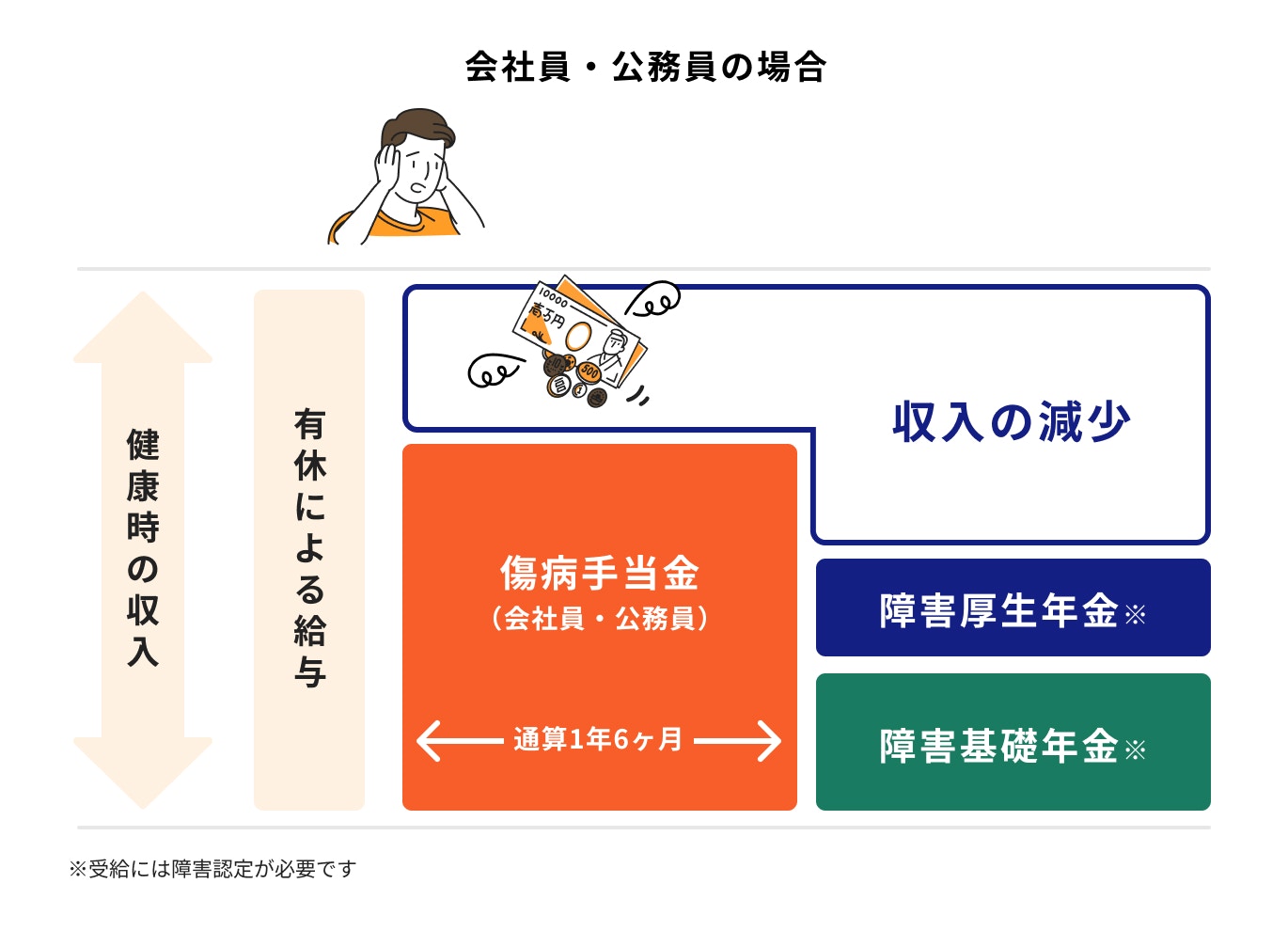

会社員・公務員の場合

病気や怪我で長期間仕事を休むことになった場合、会社員や公務員であれば、まずは有給を使うことによって給与の減少を防ぐことができます。

有給を使い終わった後は傷病手当金や障害年金などの公的保障を受け取ることができます。

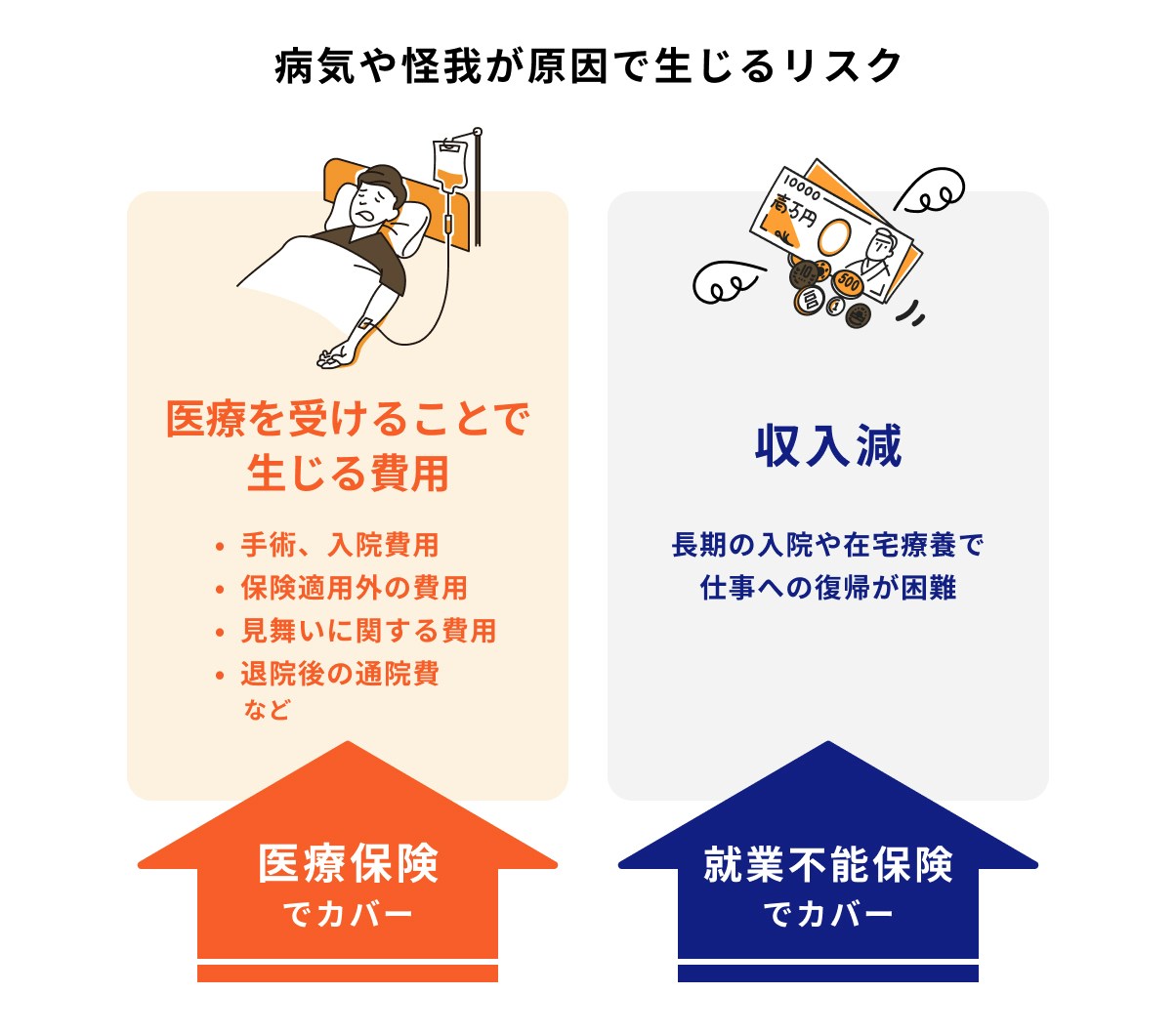

ただし、上記の図にあるように、公的保障だけでは健康時の収入すべてをカバーすることはできません。

貯蓄を取り崩すことで生活できるかも知れませんが、将来の生活への不安も生じてきます。

就業不能保険は、こうした長期の療養による金銭面の不安を取り除く一助になるといえるでしょう。

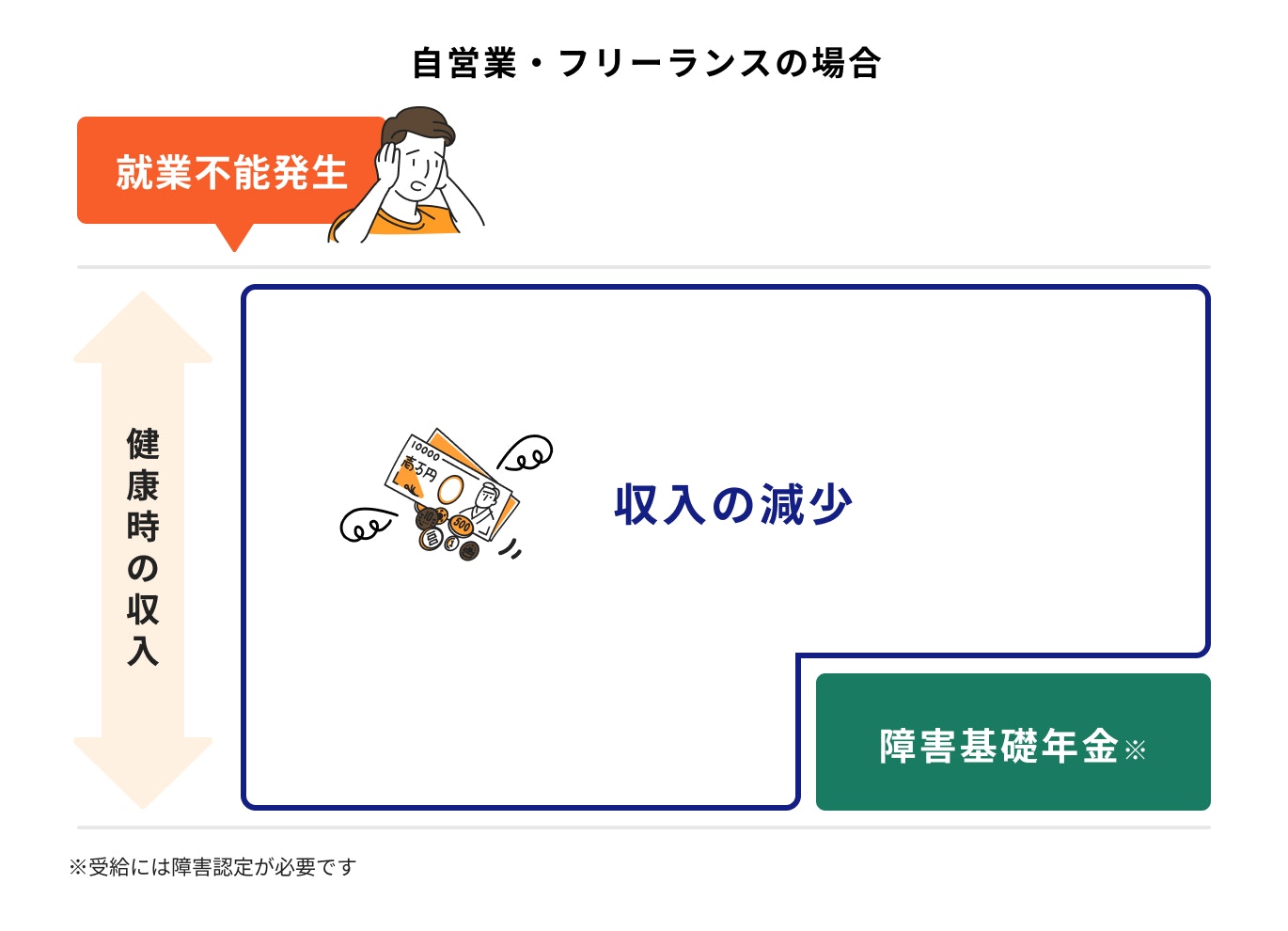

自営業者・フリーランスの場合

自営業者やフリーランスの場合、会社員や公務員にあった有給休暇や傷病手当金といった制度はありません(※)。就業不能が発生した段階ですぐに収入の減少が発生することになります。

国民年金に加入している場合は、障害基礎年金を受給できる可能性はありますが、障害年金は原則として、所定の障害状態が1年6ヶ月経過した日、もしくは症状が固定した日が障害認定日となり、年金の請求が可能になります。

つまり、実際の支給までにかなりの時間を要するため、その間は貯蓄を切り崩して生活しなければなりません。

万が一のことを考えた場合、自営業者やフリーランスの場合は特に就業不能保険の必要性が高いといえるでしょう。

※ただし、新型コロナウイルス感染症に罹患して仕事を休んだ人に対しては、特例的に国民健康保険被保険者でも傷病手当金が支給されています

※参考:新型コロナウイルス感染症に係る傷病手当金の支給について | 渋谷区公式サイト

(参考:さ行 障害認定日|日本年金機構)

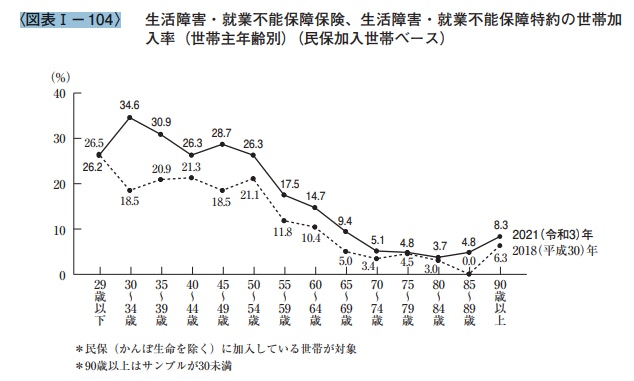

参考)就業不能保険への加入率

<引用:2021(令和3)年度生命保険に関する全国実態調査>

実際に就業不能保険への加入率はどうなっているのでしょうか。

公益財団法人生命保険文化センターが実施した「2021(令和3)年度生命保険に関する全国実態調査」によると、2021年時点の加入率は30歳〜34歳の加入率が最も高く、34.6%となっています。

次いで35歳〜39歳で30.9%、40代〜50代前半においても25%を超えていることがわかります。

家族や子どもがいる、住宅ローンを組んでいるなど、働き盛りの世代を中心に就業不能保険に加入していることがわかります。

就業不能保険と医療保険の違い

医療保険と就業不能保険、どちらも病気や怪我のリスクに対して備える保険ですが、保障の目的は異なります。

医療保険は病気や怪我の治療にかかる入院や手術などの医療費をカバーするための保険、就業不能保険は病気や怪我で働けなくなった間の生活費をカバーするための保険と考えると良いでしょう。

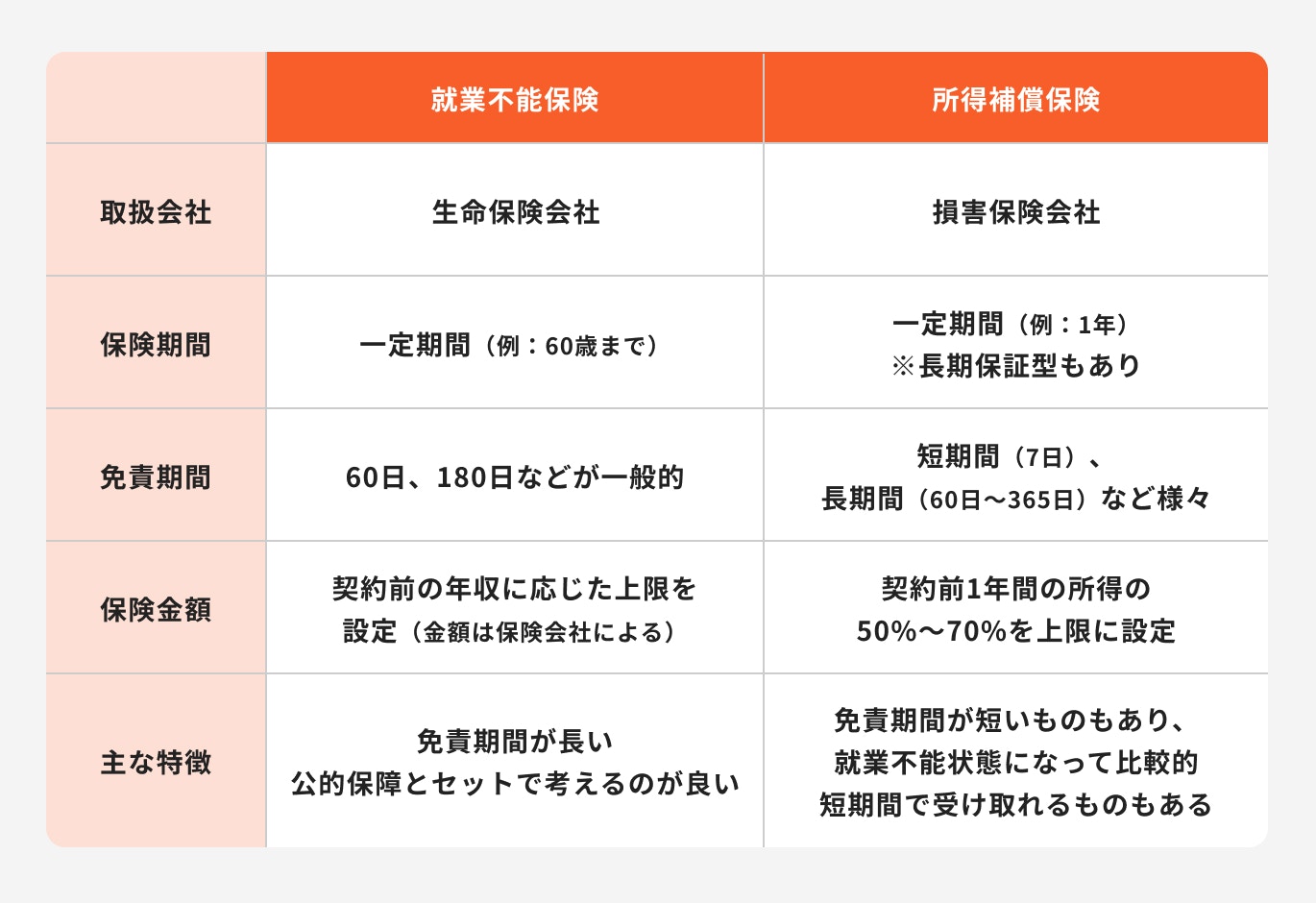

就業不能保険と所得補償保険の違い

就業不能保険と所得補償保険の違いは下記のとおりです。

取扱会社や保険期間が異なるため、どのくらいの期間、保障が必要なのかを踏まえて検討すると良いでしょう。

就業不能保険のメリット

就業不能保険の主なメリットを保険のプロが解説します。

公的保障や医療保険で補えない生活費の不足分をカバーできる

会社員や公務員であれば、通算1年6ヶ月の間は傷病手当金を受給することができます。また、その後認定された障害等級によっては障害基礎年金や障害厚生年金の受給も可能です。

しかし、公的保障だけでは収入のすべてをカバーすることは難しいです。

また、医療保険でカバーできるのはあくまで入院や手術で発生した「医療費」です。

その間の家族の食費や日用品、学費、住宅ローンといった生活費や固定費までを賄うことはできません。

公的保障や医療保険で補えない部分を、就業不能保険ならカバーできる可能性が高くなります。

経済的不安を軽減できる

働けなくなった時、懸念点として挙げるのはやはり「経済面」でしょう。

公的保障があるとはいっても、金額にすれば健康時の収入には及びません。その間は貯蓄を切り崩したり、生活を切り詰めたりするなど、生活に大きな負担がのしかかることになります。

そういった経済的不安を解消できるのも、就業不能保険の強みだといえます。

就業不能保険のデメリット・注意点

では、就業不能保険にはどのようなデメリットがあるのでしょうか。注意点を含めて解説していきます。

一般的に免責期間が設定され、働けなくなってすぐに保険金はもらえない

就業不能保険のデメリットの一つとして「免責期間が長い」という点が挙げられます。

一般的に就業不能保険には所定の就業不能状態になってから60日や180日といった期間が免責期間として設けられます。就業不能状態になってすぐに受給できるものではない点は注意しましょう。

就業不能時に備えた保険ではあるものの、この免責期間については各保険会社で異なるため、加入前にしっかりと確認しておく必要があります。

Q.就業不能状態とは?

就業不能状態とはいっても、保険会社によってその定義はさまざまです。

ある保険会社では就業不能状態を「病気や怪我の治療のため入院している状態」や「病気や怪我で、医師の指示を受けて在宅療養をしている状態」と定義しています。

一方で「精神疾患や怪我で、医師の指示を受けて在宅療養をしている状態(入院をし、その入院と同一の背心疾患または怪我で、その入院の退院日の翌日からその日を含めて180日以内に開始した在宅療養に限る)」など、精神疾患を原因とする就業不能状態を保障してくれる保険会社も存在します。

加入を検討している場合、就業不能状態がどういった場合を指すのか、事前にしっかりと確認しておきましょう。

うつ病などの精神疾患の扱いは保険会社によって異なる

うつ病などの精神疾患の扱いは保険会社によって異なります。

近年ではうつ病を始め、さまざまな精神疾患を原因として就業不能状態に陥ってしまう人が増加しています。それに伴い、精神疾患を保障範囲としてカバーする就業不能保険も出てきています。

しかし、受給するには「精神疾患を原因として60日以上の入院をした場合」など、条件が非常に厳しくなっているのが現状です。

また、精神疾患は見た目での判断が難しく、いつ精神疾患になったのか、回復したのはいつなのか、などの判断がしにくいことがあります。

就業不能保険の保障範囲に精神疾患を組み込まない保険会社が多いのはこういった理由が挙げられます。

就業不能保険が必要な人の特徴

就業不能保険の必要性が特に高いのは自営業者やフリーランスです。

自営業者やフリーランスの場合、就業不能状態になってしまったとしても、有給休暇や傷病手当金といった保障を受けることができません。

公的保障として障害基礎年は受給できますが、受給が始まっても健康時の収入をカバーすることはできないでしょう。

つまり、就業不能状態になってしまった段階で、すぐに収入減の問題を抱えることになります。

仮に十分な貯蓄が合った場合でも、就業不能状態がいつまで続くかわからない状況の中で、お金が減っていくのは心理的にも負担になります。

就業不能保険がいらない・不要な人の特徴

働けなくなったとしても十分な預貯金などがあり、下がってしまった分の収入をカバーできる人は就業不能保険は必要ないかもしれません。

会社員や公務員の場合は、フリーランスや自営業者の人に比べると手厚い公的保障があります。

有給休暇期間は収入の減少はありませんが、就業不能状態が長く続いてしまった場合、有給休暇だけでは対処するのが難しいかもしれません。

その後、傷病手当金や障害年金を受給することになったとしても、やはり健康時の収入には及びません。

下がった分の収入を補填するという役割を果たすのは預貯金になります。

預貯金で収入を継続的にカバーできる人は就業不能保険の必要性は低いといえるでしょう。

就業不能保険を選ぶ時のポイント

就業不能保険への加入を検討している人に向けて、選ぶ時におさえておきたい4つのポイントを解説します。

①対象となる就業不能状態・加入条件を確認する

就業不能保険に限らず、民間の生命保険は保障内容や加入条件は保険会社により異なります。

加入を検討する場合は、まず始めに「どういう状態になったら保険が受け取れるのか」をしっかりと確認しましょう。

就業不能状態になったにも関わらず、給付金を受け取ることができないという事態にならないよう、事前に保険商品の内容を理解しておくことが大切です。

また、加入条件についても保険会社によって異なるため、保障内容と併せて事前の確認が必要です。

②公的保障の不足分を考え、必要保障額を決める

「必要保障金額」についてもしっかりと検討する必要があります。

保障金額は自分で自由に設定することはできません。金額の上限は保険会社によって異なりますが、前年度の年収などを参考に、保険金額の上限が設定されます。

特に会社員や公務員など、公的保障がある場合は「万が一の時に公的保障からどれだけお金を受け取れるのか」を事前にしっかり把握したうえで、保険金額を決めましょう。

③給付金が必要になる時期を踏まえ、保険期間や受け取り方を決める

一般的に就業不能保険では「55歳〜70歳の間の5年刻み」で設定できる商品が多いです。

保険期間についても、自身のライフステージや家族構成などによって「いつまで組むべきか」というのは変わってきます。

退職するまでの間はずっと備えておきたいという意向であれば、65歳や70歳を満期として設定するのが良いでしょう。

また、子どもが独立するまでは備えておきたいという意向であれば、子どもが独立するタイミングまでを保険期間として設定するのも良いでしょう。

さらに保険金額は「短期の就業不能(1年6ヶ月未満)は少なめ」、「長期の就業不能(1年6ヶ月以上)は多めに」といったように受け取り方を調整できる商品もあります。

公的保障がある場合は、短期の就業不能保険にしておくことで、毎月の保険料を抑えることもできます。

④給付金がもらえない支払い対象外期間を確認する

給付金がもらえない支払い対象外期間、いわゆる「免責期間」を必ず確認しておきましょう。

60日や180日が一般的な免責期間となっているケースが多いですが、「いつから数えて」60日間や180日間なのかといった点にも注意しておきましょう。

加入したものの、いざ就業不能状態になったにも関わらず、給付金を受け取れなかったという最悪の事態が起こらないようにしっかり確認しておくことが大切です。

まとめ:働けなくなった時の備えとして就業不能保険を活用しよう

就業不能保険とは、病気や怪我が原因で入院などの状態になり、働けなくなった期間中の収入の減少に対して備える保険です。

預貯金が十分にあり、就業不能中に収入減になっても賄える人には不要かもしれません。

しかし、いつまで続くかわからない就業不能状態に対して、十分な蓄えがある人は少ないでしょう。

会社員や公務員といった公的保障を受けられる人でも、収入が下がることで生活が苦しくなることがほとんどです。

また、就業不能保険は公的保障をあまり受けることができないフリーランスや自営業者には、特に必要性が高い保険だといえます。

保険を検討する際、保障内容や保険期間など、考えなければいけないポイントがたくさんあります。

一人で決めるのは不安という方は、保険のプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)