【プロが回答】30代で保険に入っていないのは危険?入っておきたい保険と賢い選び方

「30代で保険に入っていないのは少数派?」「保険に入らないとどうなる?」「30歳になったけれど、保険の見直しは必要?」と、ライフイベントを迎える中で、保険について考えることが多くなった人もいるのではないでしょうか。

30代で保険に入っていなくても困らないのは「万が一のことがあっても、十分な貯蓄や資産がある人」です。

一方で、十分な貯蓄や資産がない場合は病気や怪我になった時、老後や亡くなった時に必要な資金が足りなくなるリスクがあります。

本記事では保険に入るべきか、自分にはどんな保険が必要なのか悩んでいる30代に向けて、保険の必要性と賢い選び方を保険のプロが解説します。

- 30代の約8割が生命保険に加入している

- 30代の9割以上が民間の医療保険や医療特約に加入している

- 30代で保険に入る必要性が低いのは「万が一の時に対応できる貯蓄がある人」

- 30代で最低限入っておきたい保険は「医療保険」「就業不能保険」「がん保険」など

30代で保険に入っていないのは少数派?保険の加入率と毎月の保険料

30代でさまざまなライフイベントを迎え、保険加入や保険の見直しを検討する人も多いでしょう。

30代で保険に加入している人はどのくらいいるのでしょうか。

生命保険文化センターの調査データをもとに詳しく見ていきましょう。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

(参考:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター)

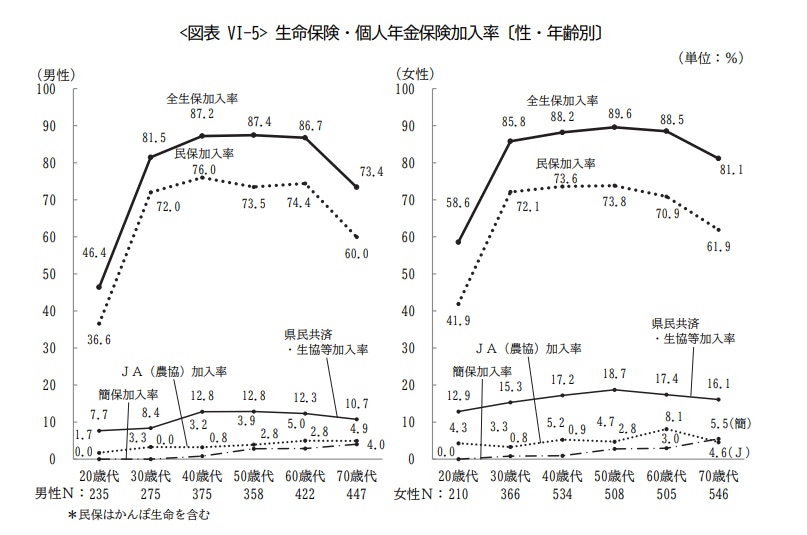

生命保険の加入率

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

生命保険文化センターが実施した2022(令和4年)年度の生活保障に関する調査によると、30代の約8割が生命保険に加入しています。

20代と比較すると性別問わず加入率が上昇しているため、30代を機に保険に加入する人が増えていることがわかります。

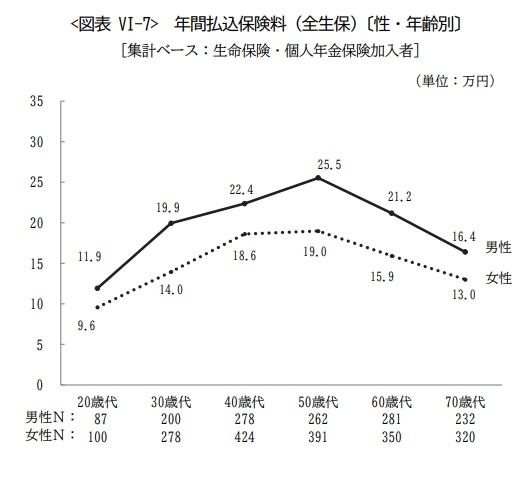

年間払込保険料の平均

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

年間の払込保険料の平均額は、30代男性で19.9万円、30代女性で14万円となっています。

20代と比べて保険料が増えていることから、年収増加に伴う保障の強化や老後に向けた貯蓄型保険の活用などが考えられます。

また、契約時の年齢で保険料が決まるという基本的な性質から「30代後半の方が保険料は高い」「更新型保険に加入している人の保険料上昇」などの影響も考えられます。

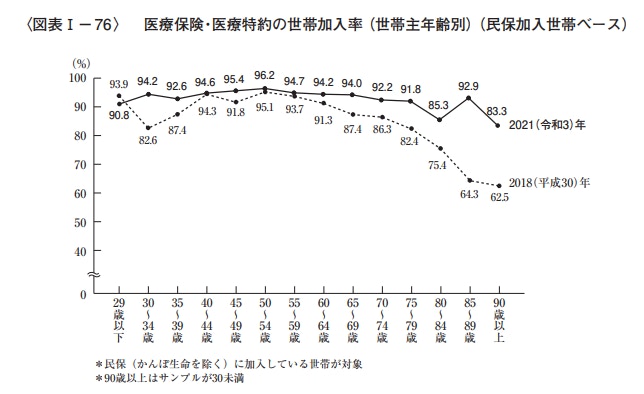

医療保険・医療特約の加入率

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

生命保険文化センターが実施した2021(令和3)年度生命保険に関する全国実態調査によると、30代の医療保険・医療特約の世帯加入率は30〜34歳が94.2%、35〜39歳が92.6%となっています。

30代のほとんどが医療保険に加入しているといっても良いでしょう。

また、民間の保険に加入している世帯のうち、ほとんどの年代で90%超が医療保険・医療特約に加入しています。

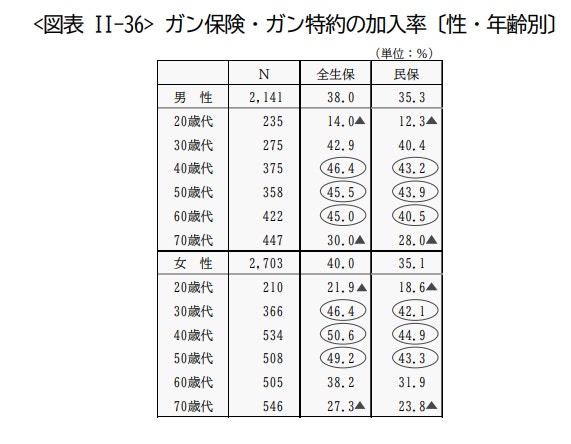

がん保険・がん特約の加入率

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

がん保険の加入率は、医療保険よりも年代別に差が出ています。

2022(令和4)年度生活保障に関する調査によると、30代男性のがん保険・がん特約の加入率は40.4%(民保)、20代と比べると高い加入率となっています。

30代女性も同様に、20代と比べると加入率が上昇しています。

全年代で見ると、性別問わず、30〜50代の働き世代の加入率が高いことがわかります。

30代で保険に入らなくても困らないのは「十分な貯蓄や資産がある人」

2022(令和4)年度生活保障に関する調査によれば、30代の世帯の約2割が保険未加入であることがわかりました。

保険は病気や怪我、働けなくなった場合や死亡などまさかの事態に直面した際に役立つものです。

保険未加入の状態で万一のことが起こった場合、経済的な負担が重くのしかかります。

万が一のことが起こった時に、対応できるだけの十分な貯蓄がある人なら、必ずしも生命保険への加入は必要ないかもしれません。

しかし、30代でも一定の割合で大きな病気や怪我などに見舞われる人がいるという点は注意しましょう。

「生命保険はまだ必要ない」と即断せず、未加入によるリスクもしっかり確認しておくと良いでしょう。

参考)医療費

参考までに、実際に医療費がどのくらいかかるのか見ていきましょう。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

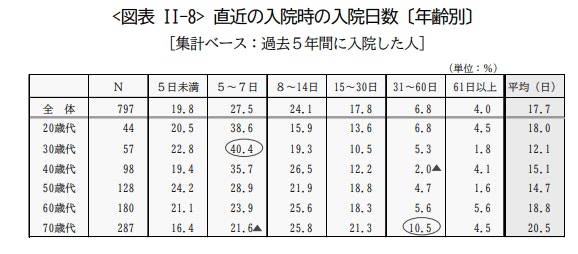

入院時の自己負担費用

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

生命保険文化センターが実施した2022(令和4年)年度の生活保障に関する調査によると、30代の1回あたりの平均入院日数は12.1日となっています。

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

8~14日の入院をした場合、自己負担費用の平均は16.4万円です。

高額療養費制度を利用した場合は利用後の金額で計算されており、実際に支払った金額になります。

交通事故や脳血管疾患などは入院期間が長くなりがちですが、61日以上の入院では平均で75.9万円ほどの費用が見込まれます。

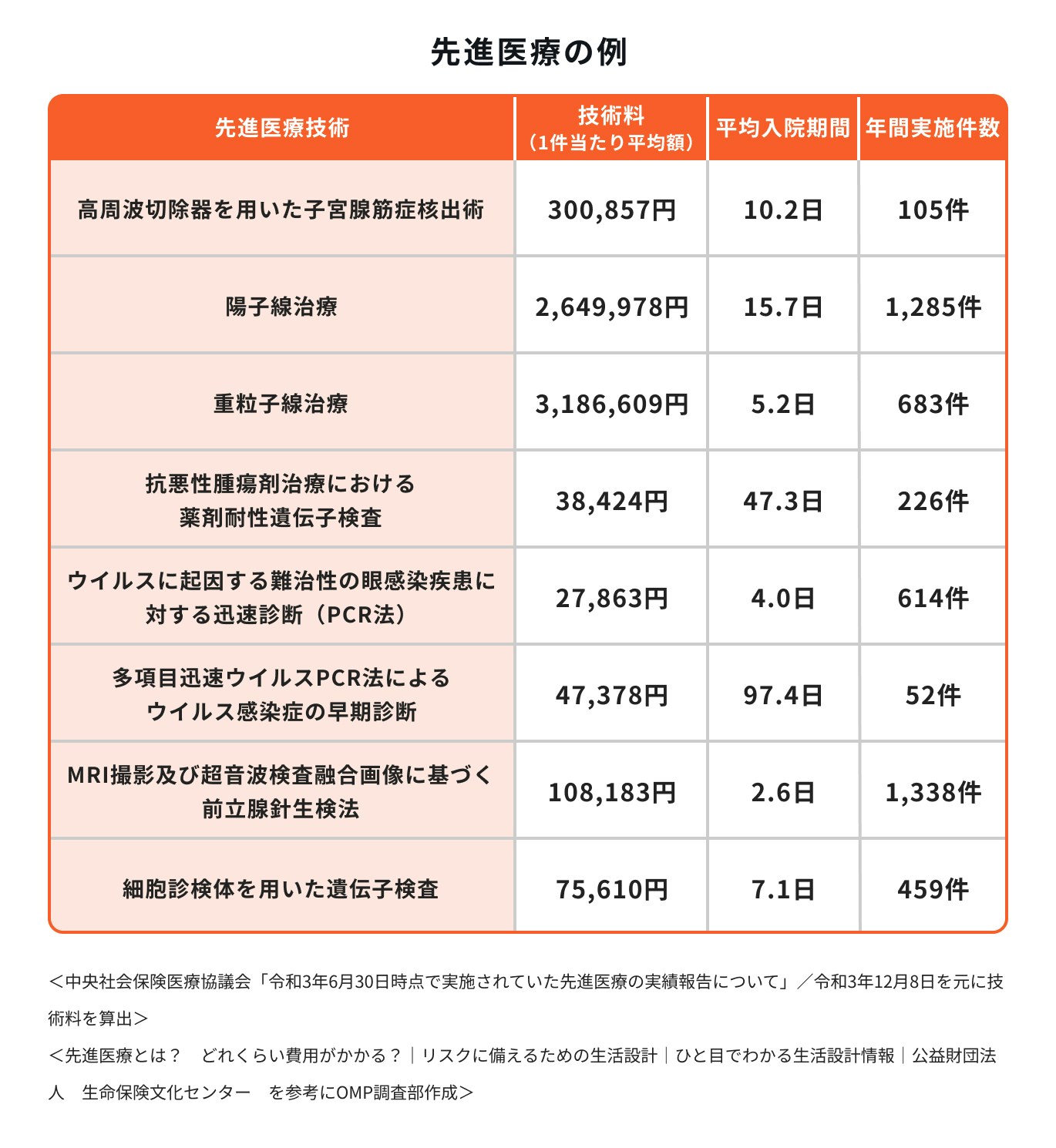

先進医療の技術料

先進医療の技術料は全額自己負担となります。

仮に1ヶ月の総医療費が100万円(うち先進医療費が20万円)だった場合、年収約370〜770万円の人の自己負担額は下記のとおりです。

②80万円×3割負担=24万円の自己負担

③自己負担額が高額療養費制度の基準額である8万100円を超えているため

8万100円+(80万円‐26万7000円)×1%

=8万5430円の自己負担に減免

④8万5430円(公的医療保険適用部分)+20万円(先進医療費)=28万5430円

自己負担額:28万5430円

同じくがん治療で用いられる重粒子線治療を受けたケースでは、保険適用部分が8万円程度におさまっていても、約300万円の先進医療費はすべて自己負担になります。

がん治療の費用

(参考:医療費:診療アウトカム評価事業 | 公益社団法人全日本病院協会)

(参考:3 退院患者の平均在院日数等|厚生労働省)

がんの急性期と慢性期の治療費には大きな差はなく、胃がんを例にすると1入院で約93万円、1日あたりの単価は約7万円です。

公的医療保険適用の治療費では高額療養費制度などの制度を使うこともできます。

しかし、19日間の食事代2万7600円(460円×1日3食)や個室を希望した際の差額ベッド代(平均1日8000円)は別で支払う必要があります。

ストレスの少ない環境で治療を受けたいと思った時には、30~50万円程度、自己負担しなければならない可能性も想定して備えておくと安心でしょう。

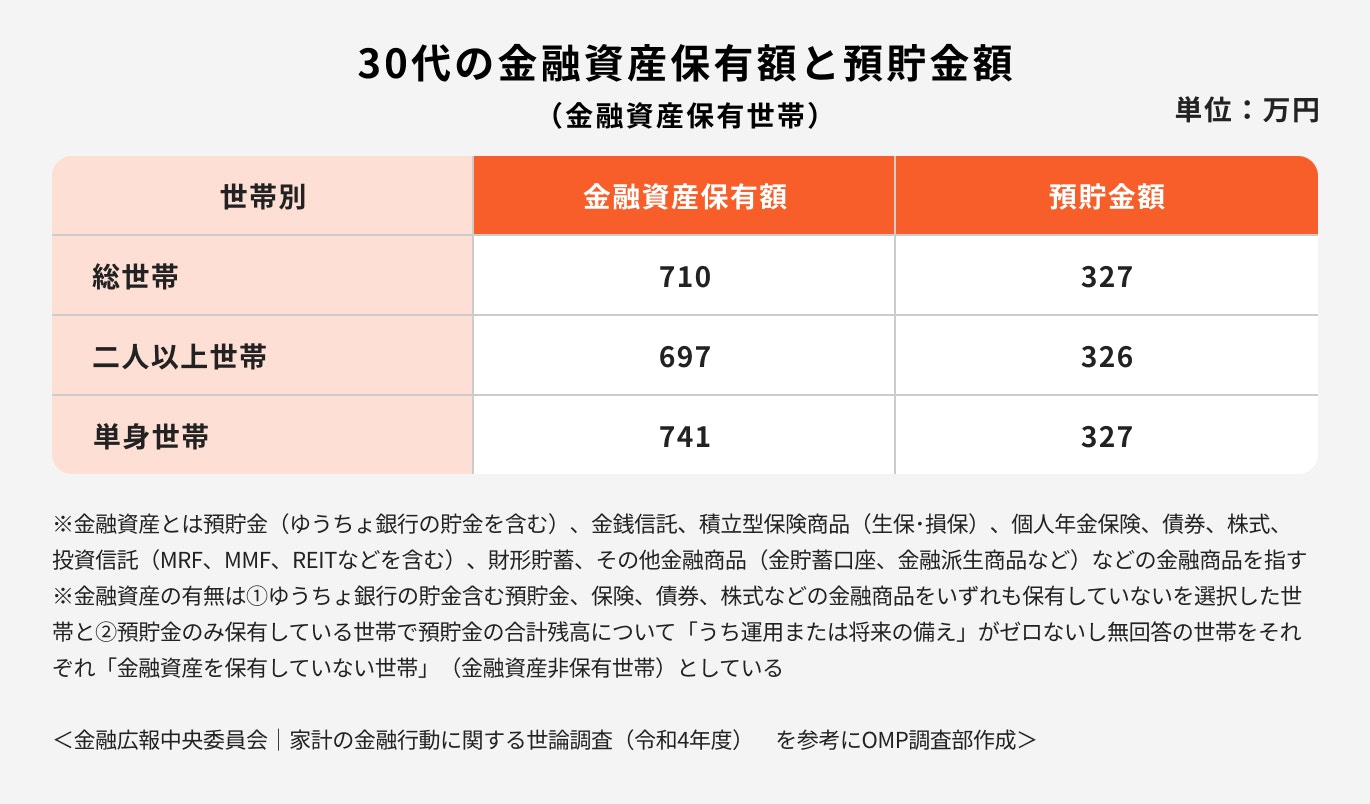

参考)30代の預貯金額・貯蓄額

金融資産保有世帯の場合、預貯金として保有している金額は30代の二人以上世帯で326万円、単身世帯が218万円となっています。

医療費は治療内容によって負担する金額が異なります。実際に治療をするまで必要な金額がわからない以上、「○○万円あれば足りる」と言い切るのは難しいところです。

結婚・出産費用や進学費用、マイホームの頭金など、比較的直近で使う予定のお金として貯めている場合は、当初の目的か医療費かの選択を迫られる場面もあるでしょう。

(参考:金融広報中央委員会|家計の金融行動に関する世論調査(令和4年度))

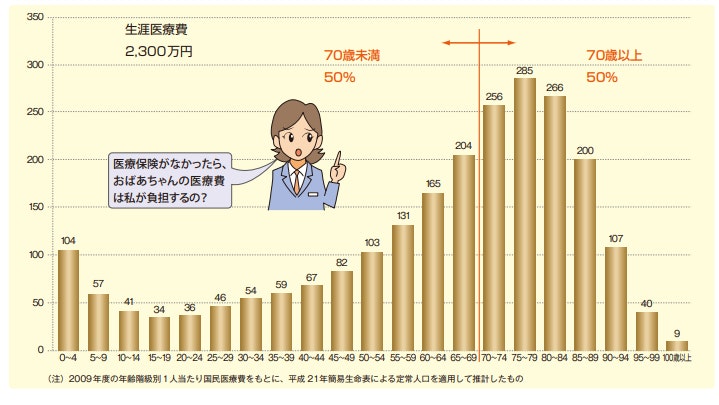

参考)生涯でかかる医療費は約2300万円

<引用:公的医療保険って何だろう?|厚生労働省>

厚生労働省のデータによると、生涯でかかる医療費の総額はおよそ2300万円。そのうちの半分は70歳以降に必要になるとされています。

30代以降にかかる可能性がある金額だけでも1980万円ほどの計算です。

公的保険制度の対象となる治療であれば自己負担が抑えられるとはいえ、数千万円はかかるとされる老後の生活費の補てんや介護費用に加え、医療費分も上乗せで蓄えておく必要があります。

現役中に十分な貯蓄ができなければ、医療費の代わりに生活費を切り詰めるなど、金銭的に余裕のない老後になることが懸念されます。

(参考:公的医療保険って何だろう?|厚生労働省)

30代で保険に入っていないとどうなる?未加入により起こるリスク

30代で保険に加入していなかった場合、どのようなリスクが考えられるのでしょうか。

未加入によって起こるリスクは主に4つです。

①病気や怪我で収入が減ってしまった

病気や怪我が原因の収入減少によって考えられるリスクが2つあります。

まず、生活維持が難しくなるリスクがあります。収入が減少する前から収支が余裕のない状況だった場合、すぐに赤字家計に陥る危険性が高くなります。

十分な貯蓄があれば、赤字分を補うことができますが、収支に余裕がなかった場合は貯蓄も限られている可能性があります。

2つ目は貯蓄が続けられなくなるリスクです。

これまで計画的に貯蓄を増やしてきた人でも、収入が減少すれば生活維持や医療費の支払いが最優先になります。

その結果、貯蓄が停滞したり、積み立てを続けることができなくなることで損失を被るリスクがあります。

\どんなリスクに備えるべきか、プロに相談/

参考)メンタル不調で働けなくなることも

近年、日本人のメンタル疾患は増加しています。

メンタル疾患の有効な治療法として数ヶ月間の休養や退職、転職などが挙げられます。これらの場合、収入の減少に直結しやすくなってしまいます。

同じ環境で復職したり、新しい環境に馴染むことにストレスを感じると再発してしまい、結果として、数年にわたって働けなくなることも珍しくありません。

社会復帰後も症状のコントロールのため投薬や定期的な通院が必要になるなど、長く付き合わなければいけなくなるケースもあるでしょう。

②入院や手術でお金がなくなってしまった

20代までは、多くの人が貯蓄よりも生活の充実や自己投資にお金を使うでしょう。そのため、30代に入ると本格的に貯金を始めたいという人がまだまだ多いようです。

しかし、そんな中で入院や手術などの状況が生じると、大きな支払いが発生することになります。

僅かな貯金を医療費に使い果たしたり、予期しなかった医療費によってこれまで築いてきた貯金の大半を失ってしまうことになります。

さらに、貯金額によっては結婚や出産、起業などに必要な資金が、思いがけない医療費で失われるリスクも存在します。

③老後や亡くなった時の費用が足りなかった

貯蓄から治療費を捻出していたものの、最終的に亡くなってしまったり、健康な時に計画した貯蓄が実現できずに老後を迎えることは、誰にでも起こり得る可能性があります。

医療費の支払いや収入の減少、大幅な貯蓄の減少などの状況から、再びお金を貯め直すには、これまで以上の努力が必要となります。

死亡時や老後の資金は、人生において大きな費用がかかるタイミングです。その場しのぎの貯金では十分に対応できない状況も多いでしょう。

そのため、早めの準備や計画を立てて、将来に備えることが重要です。

④40代以降、健康状態が悪化して希望の保険に加入できなかった

30代と40代では健康リスクに差が現れます。

例えば、がんの発症件数を30代前半と30代後半~40代で比較すると、約2倍から6倍以上の上昇が見られます。

現在健康であっても、身体の変化や健康診断で再検査が指示されるなどの健康状態によって、保険への加入が制限される場合があります。

保険の必要性を実感してからでは既に遅く、残念ながら保険に加入できないということもよくあります。

保険を検討するうえで、この点も考慮に入れておく必要があります。

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

保険の加入を検討するべきタイミング

30代になると、健康や病気に関する話題が増えてくるという経験を持つ人は多いでしょう。

同年代や少し上の世代の人々から、病気が見つかったという話を聞くと、これまで以上にリスクを身近に感じるものです。

そのため、保険は「気になった時が入り時」とも言われています。しかし、少なくとも社会人になった時や結婚、出産、転職などの大きなライフイベントを迎えた時には、保険の加入や見直しをする良い機会と言えます。

治療と生活水準の低下が同時に重なると、想像以上のストレスが生じる可能性があります。「この生活を維持できる保障内容」という視点を持つことが役立つでしょう。

自身の生活を守るための適切な保険を選ぶことが重要です。

>>適切な保険選びをプロがサポート

保険に加入するべきか悩んだら…3つの判断ポイント

保険に加入するべきか悩んでいる人も多いでしょう。

保険に加入するべきかどうかの判断ポイントについて、保険のプロが解説します。

万一のことが起こった時に資金不足にならないか

若い世代を中心に「保険は損か得か」という見方も増えていますが、若くして大病を患う人もいれば、事故等で老後を待たずに介護生活を送る人もいます。

お金が足りなければ、家族や親族にその費用を払わせてしまうことになるでしょう。

一方で、家族や親族に万が一のことがあった時、備えが足りなければ援助せざるを得ない場面もあるかもしれません。

損得だけで判断するのではなく、万が一のことがあった際に資金不足になるリスクはないかという視点で考えておくことが大切です。

しばらく働けなくなっても生活できるくらい貯蓄があるか

現在の仕事は、生活を支える基盤となっています。そして、健康上の理由で働けなくなった場合でも、何とか生活を維持していく必要があります。

自身が一定期間を支えられるだけの貯蓄があるかどうか、もし貯蓄を生活費に使った場合に元々の目標や望んでいたことを諦める必要が出てくるのか、万が一のことがあった時の生活を想像することが大切です。

しばらく働けなくなったとしても、暮らしていける貯蓄があるのか、今一度考えておくと良いでしょう。

老後資金や介護資金を保険以外の方法でしっかり準備できているか

貯蓄を医療費や生活費の補てんで使ってしまった場合、老後資金や介護費用にも影響が出てくるかもしれません。

介護費用等で貯蓄を使ってしまうと老後資金が足りなくなるため、その分を新たに貯めないといけなくなります。

「老後資金や介護費用とは別で十分な貯蓄があるか」はひとつの判断基準になるでしょう。

30代の保険選びに悩んだら、プロに無料相談を

30代からは、「何となくお守りとして入る保険選び」から「自分の将来を考えた保険選び」にシフトする必要があります。

自分に必要な保障の種類やどのくらいの保障をつけるべきか悩んだら、保険に詳しいプロに無料で相談できるサービスを使ってみましょう。

現在の資産状況や備えたいリスクを総合的に判断して、最適なプランを一緒に考えてもらえるのがプロに相談できるメリットです。

各保険会社から発売されている新商品の中には、昔に比べて保障範囲が広くなったり、受け取り条件が緩和されている商品も多くあるため、ぜひ一度確認してみましょう。

>>保険選びや見直し、プロに無料相談

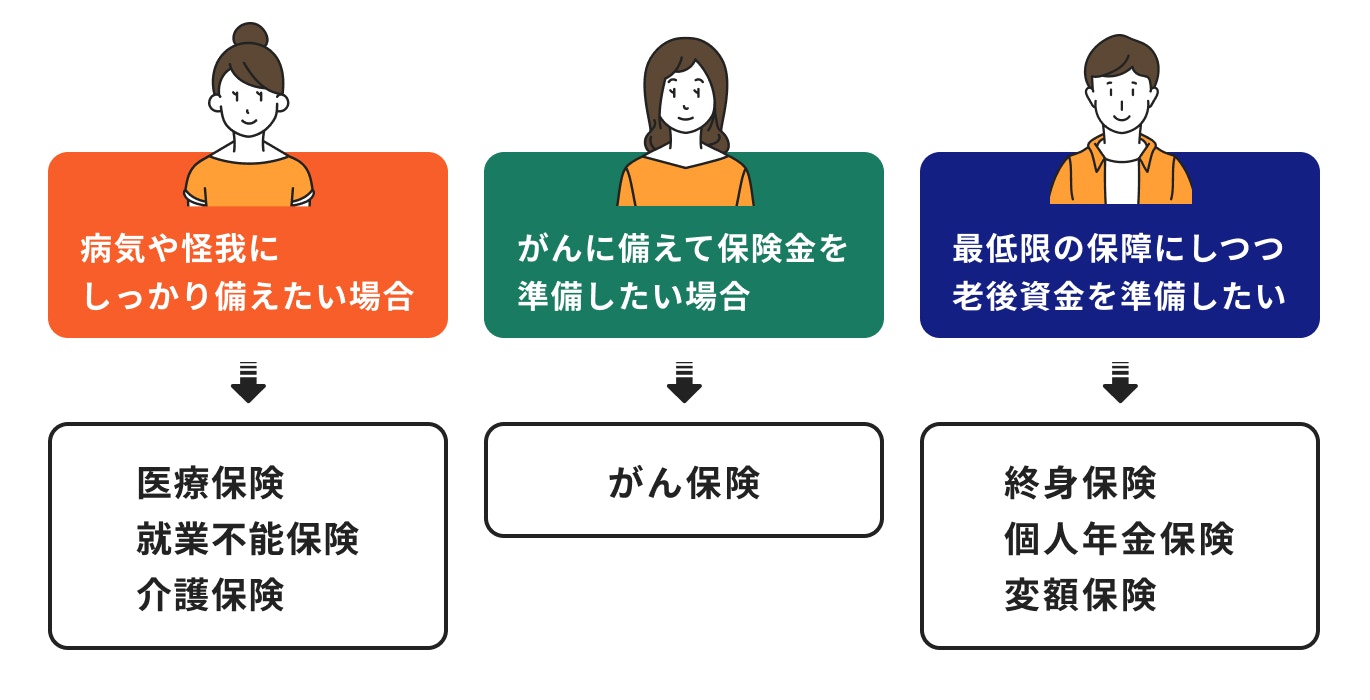

30代におすすめしたい保険【目的別】

30代で保険選びに悩んでいる人に向けて、備えたいリスク別におすすめの保険を解説します。

病気や怪我にしっかり備えたい場合

病気や怪我への備えは、大きく2つの段階に分けることができます。

万一のことが起きた場合、まずは医療機関での診察・検査・治療を受けることになります。その際の支出に備える保険としては「医療保険」や「がん保険」がおすすめです。

治療の長期化や安静期間などで働けなくなった場合には収入を補てんできる「就業不能保険」を活用しましょう。

また、事故や脳梗塞の後遺症・加齢などで介護状態になった場合には「民間の介護保険」が活躍します。

保障の切れ目がないようにしっかり備えたい人は、これらの保険を上手く組み合わせましょう。

がんに備えて保険金を準備したい場合

がんが特に心配な場合は、がんに手厚く備えられる「がん保険」を取り入れましょう。

保障される病気はがんに限られる代わりに、給付金の支払い条件が医療保険のがん特約よりも優れていたり、末期がんの緩和ケアなどの特有の治療が保障されるものもあります。

がんで入院する割合は減少傾向にありますが、通院で何年も治療を続けることも珍しくありません。

既にがん保険に加入している人も保障内容を確認してみましょう。がん保険は医療技術の進歩に伴い、商品内容や保障範囲も変わってきています。

いざという時に「通院では給付金がもらえなかった」「がんと診断されたのに一時金が1回しか受け取れなかった」ということがないように、健康なうちに見直しをすることをおすすめします。

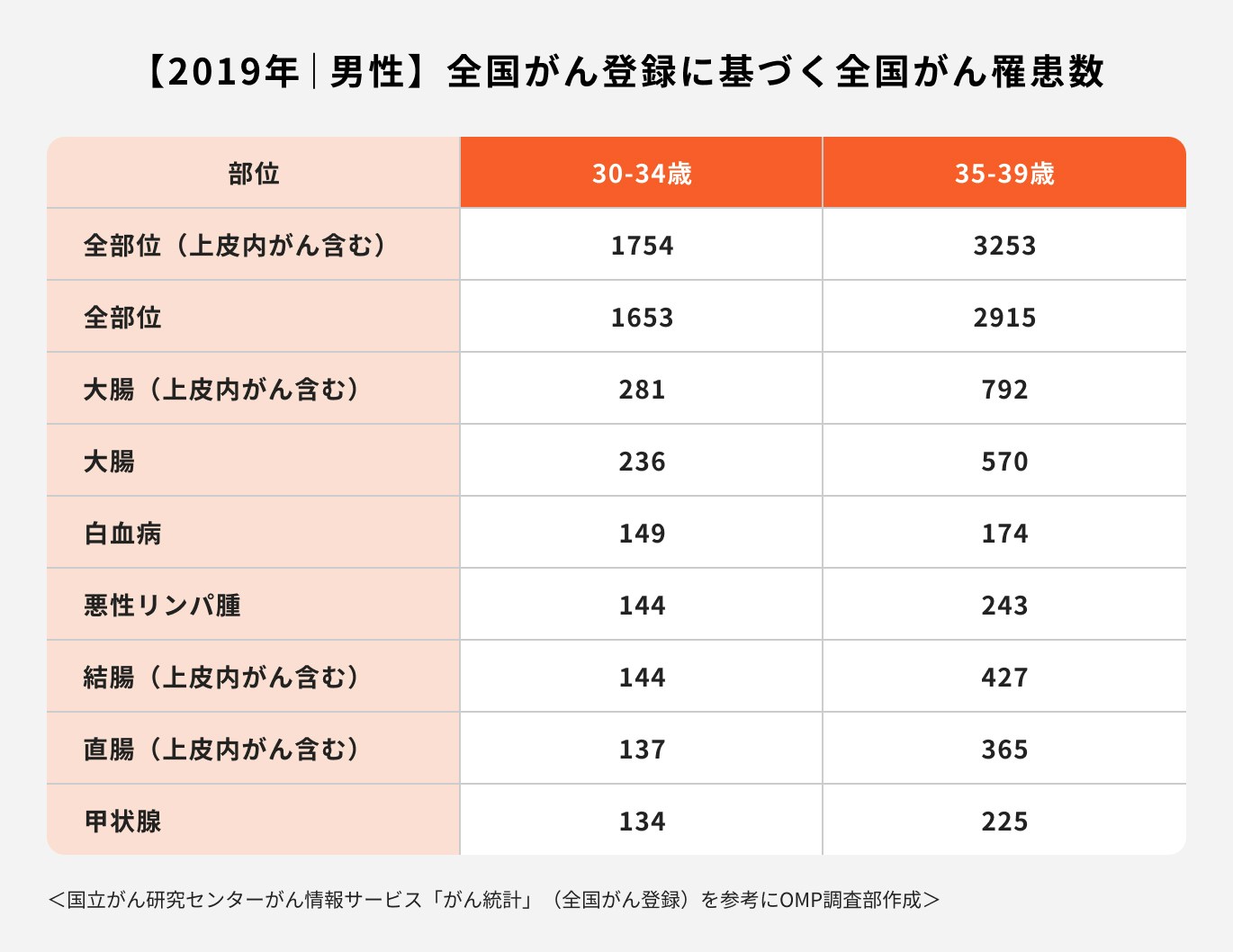

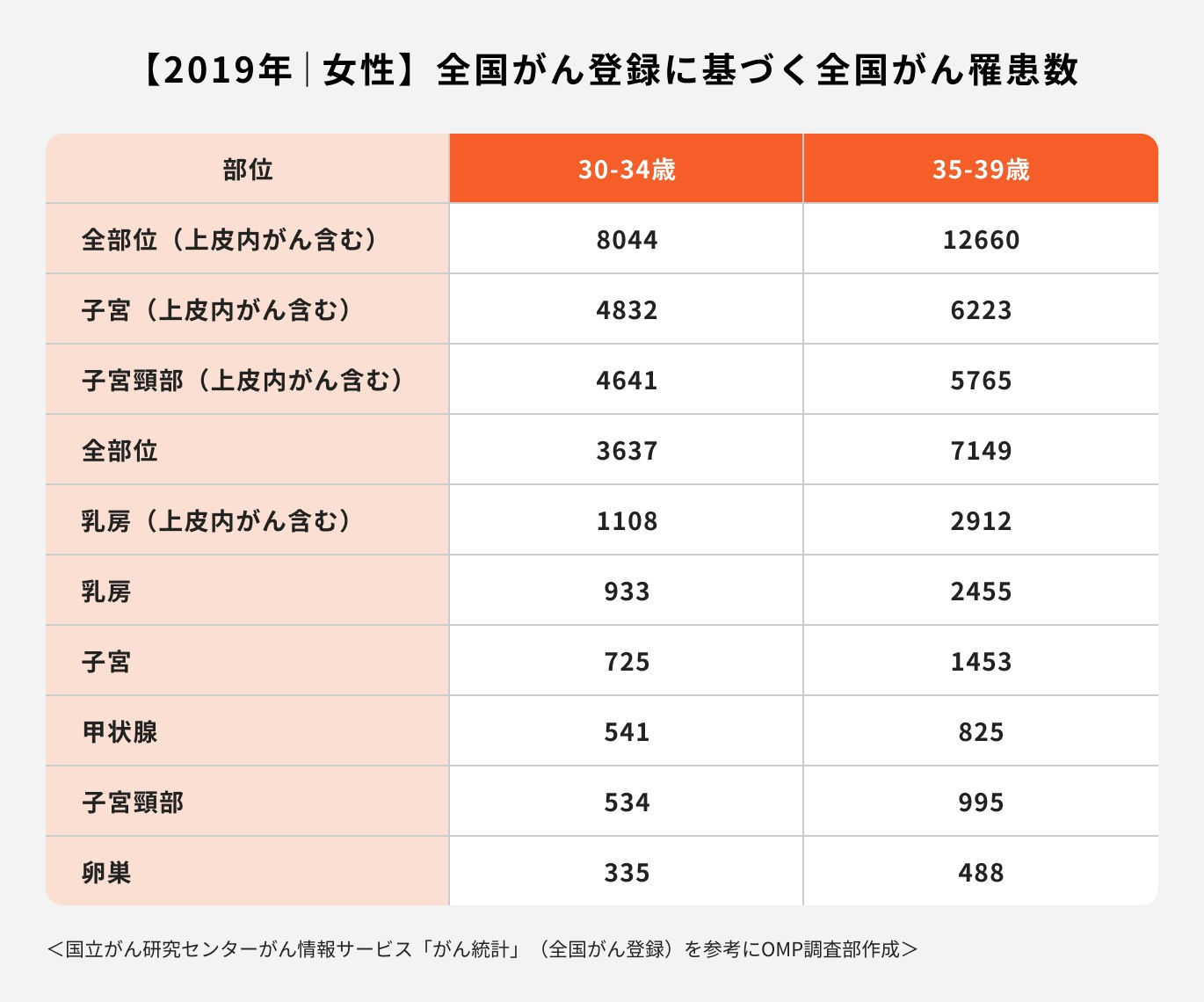

参考)30代で罹患率が高いがん種【男女別】

男女別で罹患率の高いがんを調べると、30代前半男性は大腸がんが圧倒的に多いです。

30代後半男性でも同じく大腸がんが圧倒的に多く、次いで結腸がんとなっています。

一方女性の場合、30代前半後半ともに子宮・子宮頸部・乳がんの順で罹患率が高いことがわかります。

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

最低限の保障にしつつ老後資金を準備したい場合

「何も起こらなかった時に支払った保険料がもったいない」と感じる人や、「老後のお金が心配」と感じる人もいるでしょう。

そのような場合、無理に医療保険や就業不能保険などに加入するよりも、誰にでも訪れる可能性のある「死亡時のリスク」と、多くの人が人生の終盤で経験する「介護リスク」に備えることを考えましょう。

終身保険や変額保険など、これらの商品には解約返戻金があるため、老後資金が不足した場合に解約することで生活費の補填として活用することもできます。

保障として維持する場合、税制のメリットを享受できるほか、老後資金の一部として活用することもできます。

また、保障が必要ないと判断する場合は「個人年金保険」など、貯蓄や運用に特化した保険商品もあるため検討してみましょう。

自身のニーズと将来の計画に合わせた保険選びをしていくことが大切です。

30代が最低限入っておくべき保険【男性】

「30代ではどんな保険に入っておけば良い?」と悩む人も多いでしょう。

30代男性が最低限入っておいた方が良い保険を保険のプロが詳しく解説します。

独身男性の場合

独身男性の場合は食事などの健康管理をまだ意識的に行っていない人も多いのではないでしょうか。

糖尿病や高血圧などの生活習慣病が低年齢化してきている点や、力仕事・スポーツなどで女性に比べて怪我のリスクも高い傾向にあります。

病気や怪我のリスクに広く備えられる「医療保険」や、働けなくなった時の「就業不能保険」の加入は検討しておくと良いでしょう。

また、がんと診断された時に、一時金などでまとまったお金がもらえる保険を検討するとなお良いでしょう。

既婚男性に比べて自分に使えるお金に余裕があるケースも多いため、老後に必要性が高まる介護保険の保険料を現役中に払いきれるよう早めに加入しておくのも得策です。

最低限の保障で将来の資金作りをしたいという場合は、「個人年金保険」や「変額保険」などの貯蓄型保険を検討してみるのもおすすめです。

既婚男性の場合

既婚男性には妻や子どもの生活を守る責任があるため、しっかりした保障を組む必要があります。

会社員の場合、何かあれば傷病手当金などで収入をある程度補うこともできますが、公的制度だけでは今までと同額の収入は維持できません。

収入が下がれば家族の生活や子どもの習い事、進路などに影響が出てくることも考えられます。

そのため、万が一のことがあった際に「民間の保険」と「公的保障」をバランス良く活用して、現在と同じくらいの収入を得られるように準備しておきましょう。

特に自営業の場合、傷病手当金などの公的保障がないため、医療保険・就業不能保険ともに手厚くかけておく必要があります。

教育費や住宅購入などを考慮して必要な保障を明確にしつつ、保険料が負担にならない組み合わせを考えるのがポイントです。

その際、がんと診断された時に自分の治療費で家族の貯金を使ってしまうリスクがあるため、一時金がもらえるがん保険などを検討すると良いでしょう。

>>保険選びに悩んだら、プロに無料相談

30代が最低限入っておくべき保険【女性】

30代以降、女性は女性特有のがんに罹るリスクが高まります。

健康リスクなどをふまえ、30代女性が最低限入っておいた方が良い保険を保険のプロが解説していきます。

独身女性の場合

独身女性の場合、病気や怪我のリスクを踏まえた「医療保険」や「女性特有のがんに備えられる保険」に加入しておきましょう。

子宮頸がんなどは初期の段階で見つかることも多いため、上皮内新生物でも給付金が受け取れるタイプが良いでしょう。

なお、乳がんはリンパ節に近く全身に転移することを防ぐため、治療の初期段階から抗がん剤を投与する可能性が高いと考えられます。

倦怠感・疼痛・脱毛・嘔吐などの副作用で働けなくなるリスクもあるため、「就業不能保険」にも加入しておくと安心です。

また、女性は男性よりも平均寿命が長く、介護を受ける期間も約10年長いという統計があります。介護費用の準備は必須といっても良いでしょう。

介護でも保険金が受け取れる「終身保険」や「変額保険」を活用し、しっかり老後対策をしておくことをおすすめします。

既婚女性の場合

既婚女性の場合、妊娠や出産時のトラブルに備えて「医療保険」に加入しておきましょう。

学生時代から親がかけてくれていた保険をそのまま続けているという人も、保険の見直しをすると良いでしょう。

また、男性にはない出産による死亡リスクや、30〜40代にかけて女性特有のがんのリスクが急上昇する年代です。

家族のためにも、お金の心配をせずにしっかり治療に専念できるように、既婚女性でもがん保険に加入しておくことをおすすめします。

また、子どもがいない夫婦であれば教育費等でお金がかからない分、夫婦の老後を豊かにするために「貯蓄性の高い保険」で資産をしっかり蓄えておくのも良いでしょう。

保険加入前に知っておきたい公的保障

保険に加入する時は、万が一のことがあった際に利用できる公的保障についても確認しておくことが大切です。

知っておきたい主な制度について解説します。

遺族年金制度

.jpg?auto=format,compress&fit=max&w=1920&q=90)

世帯の生計を維持していた人が亡くなった際に、遺族の生活を助けるための年金のこと

国民年金と厚生年金の被保険者が対象となります。

亡くなった人が生前加入していた公的年金制度と遺族の組み合わせ(配偶者・子・その他遺族など)によって、「遺族基礎年金」か「遺族厚生年金」のいずれかが支給されます。

ただし、夫や妻・子の年齢や、遺族本人の老齢年金額等によって支給対象になるかならないかが変わるため、全員が必ず受給できるわけではない点に注意しましょう。

(参考:(1)遺族年金とはどのような制度ですか|全労済協会)

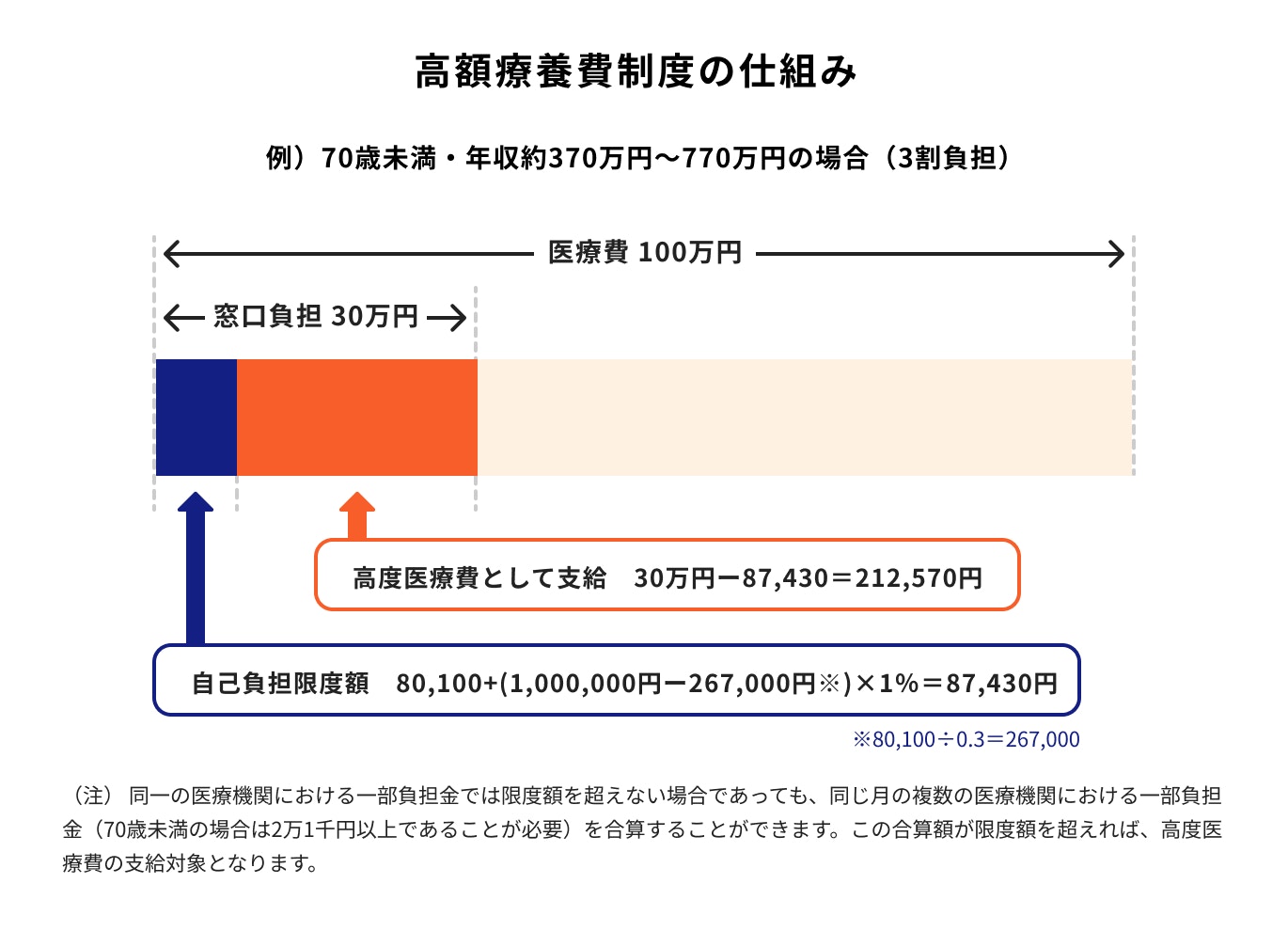

高額療養費制度

1ヶ月の医療費が所定の水準を超えた場合に、年収や年齢に応じて自己負担額を軽減できる制度のこと

公的医療保険には患者が支払う自己負担額を3割(年齢や所得次第では1〜2割)に抑える仕組みがあります。

高額療養費制度は自己負担額が高額になってしまった場合に利用できる制度です。

所定の水準は個人の所得額をもとに決定され、年収約370〜770万円の70歳未満であれば、1ヶ月あたり8万100円を超えた部分の医療費が減額になります。

なお、公的医療保険が適用される治療に限られるため、先進医療や自由診療、美容整形、入院中の食事代や個室代などはすべて全額自己負担になります。

傷病手当金

会社員や公務員など社会保険に加入している人が病気や怪我で働けなくなった場合に、加入している健康保険や共済組合から支給される手当金のこと

上記図の4つの項目をすべて満たしていることが条件になります。

受け取れるお金は1日あたり標準報酬日額の3分の2程度、最大1年6ヶ月の間受給することができます。

がんやメンタル疾患・リハビリを必要とする後遺症がある場合など治療が長期化しやすいものは、「ボーナスなし、月給のおよそ3分の2程度に収入が減少する期間」が数年続く可能性があります。

傷病手当金で足りるのか、傷病手当金の支給期間が終わった場合に収入がないままの状態で生活ができるのかという点を考慮しておく必要があります。

(参考:病気やケガで会社を休んだとき | こんな時に健保 | 全国健康保険協会)

健康保険制度

健康保険制度は、患者が支払う医療費の負担を軽減するための制度です。

原則は本来かかっている医療費の1~3割負担で済みますが、加入する健康保険組合によってはさらに上乗せで独自の還付金をもらえるケースがあります。これを「付加給付」といいます。

例えば、ホンダ健康保険組合では、自己負担額と付加給付の基準額(被保険者本人の場合2万円)の差額が還付されます。

窓口で自己負担分を支払っても後から2万円を超えた部分は還付されるため、患者の負担は実質1ヶ月2万円ということになります。

主に大企業の健康保険組合で見られる制度ではありますが、該当する場合には、現役で働いている間の医療保険の保障はそこまで手厚くなくても良いかもしれません。

(参考:ホンダ健康保険組合)

まとめ:30代はライフイベントに合わせて保険を検討しよう

既に十分な貯蓄や資産を保有されている場合、保険はそこまで必要ではないかもしれません。しかし、多くの30代が万一に備えて生命保険を活用していることがわかります。

保険に加入することで得られるメリットは、現在の貯蓄を削ることなく万が一に備えることができることです。

これにより、健康な状態で将来に向けた目標を実現することができます。

医療費や生活費に貯蓄を削られると、自身や配偶者の老後や夢、子供の可能性などが制約されたり、諦めざるを得ないことも考えられます。

保険の必要性や適切な保障額は人によって異なるため、保険選びに悩んだ場合は専門家に相談することをおすすめします。

プロのアドバイスを受けることで、自身の状況や目標に合った適切な保険プランを見つけることができます。

RECOMMENDATIONオススメ記事

監修

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

著者