医療保険に入らないと一番後悔するのはこんな時!知っておきたい加入のメリットと選び方

医療保険に入らなかった場合、後悔するのはどんな時か、気になっている人も多いのではないでしょうか。

日本では公的医療保険制度の保障内容が充実しているため、民間の医療保険の必要性をあまり感じていない人も少なくはありません。

しかし、公的医療保険制度でも保障されない範囲があったり、医療費が高額になった場合は自己負担額が増える場合もあります。

本記事では医療保険に入らないと後悔するケース、後悔しないために知っておきたい加入のメリットや注意点、選び方について詳しく解説します。

- 民間の医療保険に加入しなかった場合、公的医療保険制度の保障外だった場合や終わりの見えない治療の際に生活が苦しくなる可能性がある

- 医療保険に入らなくて一番後悔する瞬間は「医療保険に入ろうと思っても、入れなかった時」

- 医療保険に加入した方が良い人は「収入減になった時に生活が苦しくなる人」「治療の選択を広げたい人」など

医療保険に入らないとどうなる?

日本の公的保障は充実していると言われるものの、医療費が想定していた金額を超えてしまうことも考えられます。

公的医療保険制度で保障できなかった場合、高額な治療費やその後の療養にかかるお金をすべて自分で負担することになります。

貯金である程度医療費をカバーしようと思っていても、継続的な治療が必要となる場合には貯金だけでは賄いきれないかもしれません。

例えば、入退院を繰り返したり、退院後も投薬治療を続けるなど「終わりの見えない治療」を受けることもあるでしょう。

生活習慣を起因とする病気では規則正しい生活を送るために、食生活の見直しや住む環境などを変えるなど、日常生活でかかる費用がさらに必要になる場合もあります。

また、大きな事故の場合、後遺症によっては何年もかけてリハビリをする必要があります。

健康を前提にして成り立っている日々の生活ですが、万が一のことが起こった場合、家族や周りの人にどのくらい頼れるか、貯金でいつまで生活ができるか、と想像してみることが大切です。

一番後悔するのは「医療保険に入りたくても入れなかった時」

多くの人が「医療保険に入ろう」と検討するタイミングは身体に異変を感じた時ではないでしょうか。

実際に「体調不良が続いている」「健康診断で再検査や要治療の判定を受けた」などをきっかけに、保険への加入を検討する人は少なくありません。

しかし、医療保険やがん保険の加入時には健康告知が必要です。服用している薬や血液検査等の数値、エコー検査で影が見えただけで診査に通らないこともあります。

一般的にまだ病気と診断されたわけではない段階でも、保険会社ごとの審査基準をクリアできなければ保険には加入できません。

特にがんに罹患するとほとんどの保険への加入が難しくなります。

保険に入っておけば良かったと後悔する瞬間として多く挙げられるのが「がんが発覚した時」です。健康なうちに医療保険に加入しておくことをおすすめします。

医療保険に入らないと後悔する5つのケース

「医療保険に入りたいと思った時に入れなかった」というケース以外に、医療保険に入らなくて後悔するケースがいくつかあります。

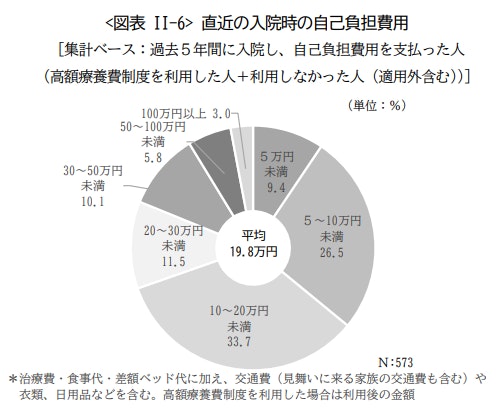

ケース1.入院した際に個室を希望したら自己負担費用が多かった

<引用:2022(令和4年度)年度生活保障に関する調査《速報版》>

日本には、医療費の自己負担額をおさえる公的医療保険制度や高額療養費制度などがあります。

しかし、すべての費用が対象というわけではありません。

公益財団法人生命保険文化センターの「2022(令和4年度)生活保障に関する調査《速報版》」によると、直近の入院時の自己負担費用の平均額は19.8万円でした。

この金額には公的医療保険制度の対象外である差額ベッド代、個室代なども含まれています。

プライバシーの確保や他人の生活音、就寝時の明かり等によるストレスを軽減するため個室を利用したいと考えている人も少なくはありません。

ただし、自分から個室や少人数部屋を希望した場合は、本来の治療費に上乗せして1日あたり3000円〜1万円程度の追加料金を支払う必要があります。

民間の医療保険に加入することで、入院した日数分の入院給付金を受け取ることができます。

自分の治療に合わせて入院環境を整えたい人は医療保険への加入を検討すると良いでしょう。

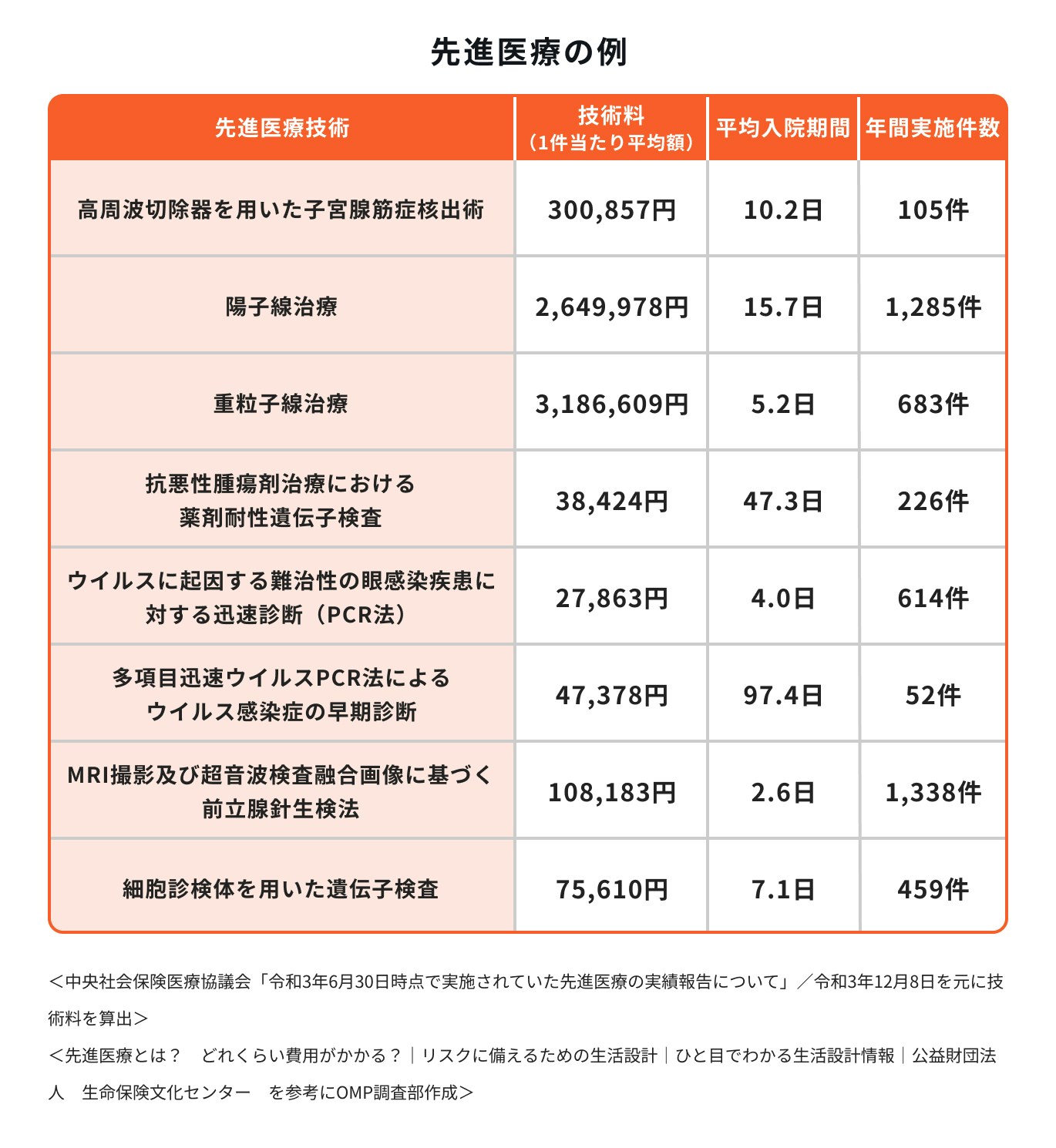

ケース2.先進医療を受けようとしたら全額自己負担だった

保険適用の治療を受ける中で「効果が見られない」「より身体に負担のかからない方法で治療を受けたい」など、治療の選択肢を広げたいと思う場面が出てくることもあるでしょう。

その際、患者側が希望し、医師から必要性と合理性を認められた場合は先進医療を受けることも可能です。

先進医療とは厚生労働省が指定する高度な医療技術や治療法を指します。

先進医療を受けた場合、費用が高額且つ全額自己負担となるため、数十万円~数百万円の支払いが必要となることもあります。

先進医療の治療費を預貯金から無理なく捻出できる人は限られてしまうでしょう。

民間の医療保険であれば通算2000万円までの先進医療費を保障する特約が主流になっています。

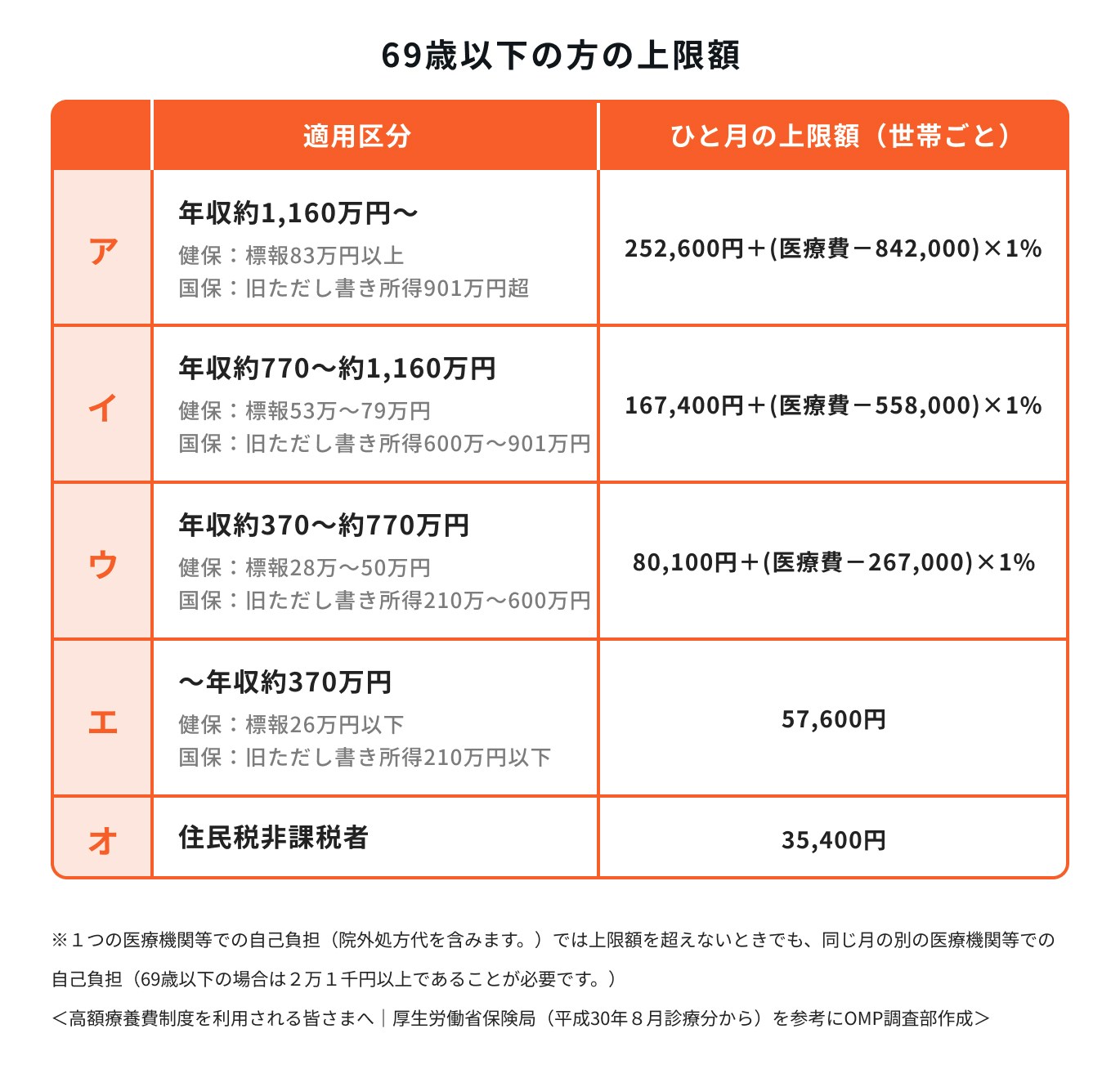

ケース3.高額療養費制度の上限を上回ってしまった

公的保険適用の治療を行う場合、一般的な収入の現役世代の自己負担額は3割程度となります。

仮に1ヶ月100万円の治療を受けた場合、30万の支払いで済みますが、それでも30万円の支払いに負担を感じる人も多いのではないでしょうか。

そこで、自己負担分の支払いが高額となった場合に利用できる「高額療養費制度」があります。

上記の図では年収に応じて医療機関に支払う1ヶ月の上限額は異なり、年収が高い人ほど負担が大きい仕組みになっています。

高額療養費の上限を超えた部分は所定の計算に基づいて自己負担額が決まります。

高額療養費制度を利用しても、医療費が負担に感じる人は医療保険等の利用を検討すると良いでしょう。

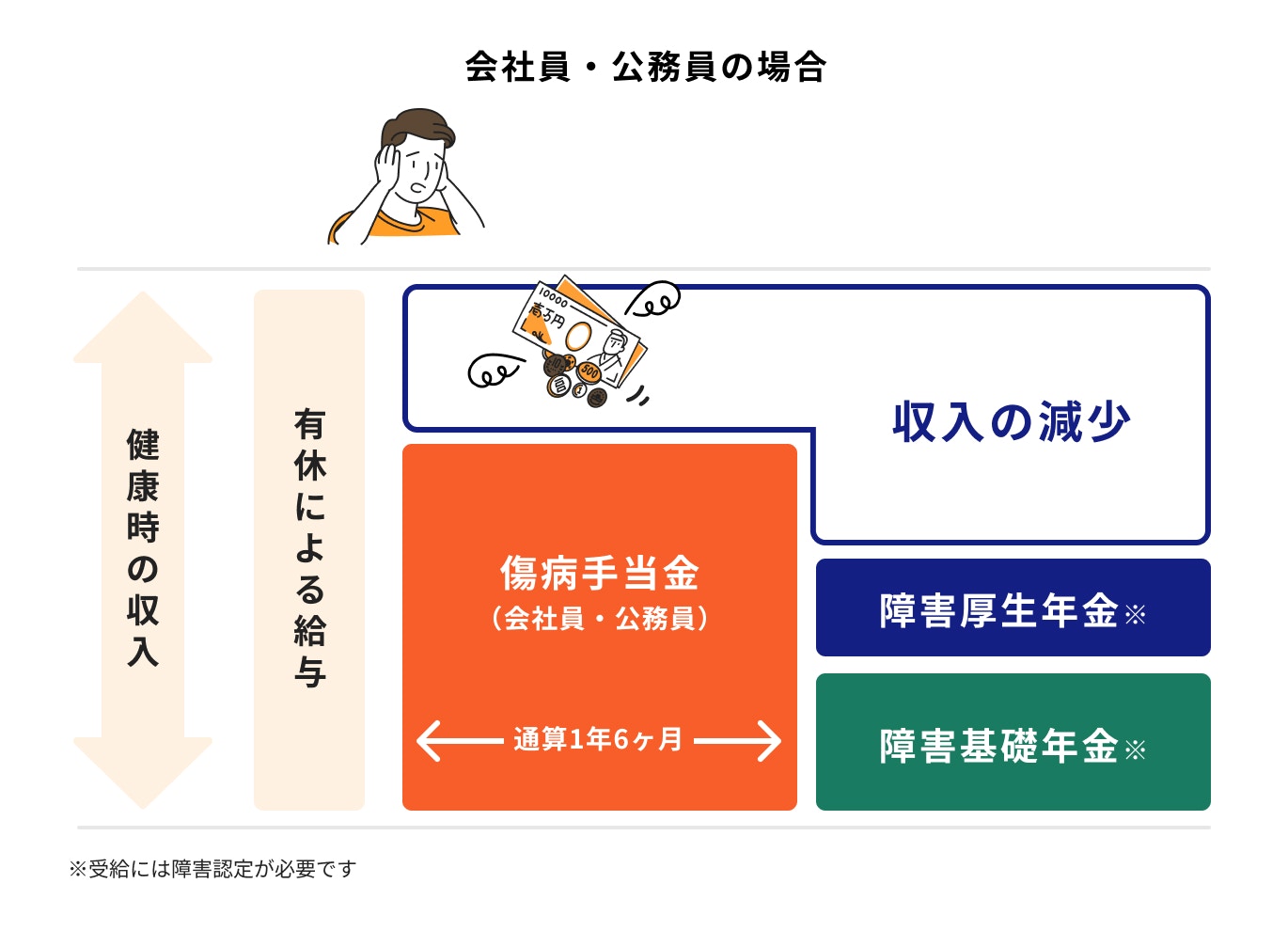

ケース4.入院が長引いたことで収入が減ってしまった

長期的に仕事ができなくなった時、医療費の次に懸念されるのが「収入減」です。

会社員の場合は有給休暇で当面はしのげますが、有給休暇を使い切った後は傷病手当金を活用することができます。

病気や怪我で会社を3日連続欠勤した際に4日目以降、最長1年半の範囲で休んだ日に対して日割り計算で2/3の給与が支給される制度のこと

傷病手当金の支給対象期間を越えてもなお、仕事ができない状態が続いている場合、障害年金の条件に該当すれば国から年金を受給可能です。

受給額は障害基礎年金の1級で年額97万2250円、2級で年額77万7800円ほどです。

医療費を払いながら収入減をカバーするのは容易ではないといえるでしょう。

ケース5.医療費は払えたが、将来のための貯金がなくなってしまった

「貯金があれば保険は不要」と言われることもあります。しかし、十分なお金が手元にない場合、将来のために貯めていたお金を医療費に充てなければなりません。

この点、医療保険に加入していれば医療費のお金は保険から払われるため、精神的な負担は軽減されるでしょう。

医療保険の加入率は93.6%(令和3年度)

<引用:2021(令和3)年度 生命保険に関する全国実態調査>

公益財団法人 生命保険文化センターの実施した「生命保険に関する全国実態調査(2021年度)」によると、医療保険・医療特約の加入率(民保加入世帯ベース)は93.6%でした。

最近の生命保険の加入目的としては「医療費や入院費のため」「万が一の時の家族の生活保障のため」の割合が高くなっています。

「現在手元に十分な自己資金がなくても家計を守れる」のは保険ならではのメリットであり、多くの人に活用されていることがわかります。

医療保険に入らないと後悔する人

「自分は医療保険に入るべき?」と悩んでいる人に向けて、医療保険に入らないと後悔する人はどんな人なのか、それぞれ詳しく解説します。

働き盛り世代

既婚・独身を問わず、中長期的に働けなくなった時の経済的なダメージは大きなものになります。

治療に専念するためにも、保険で対策可能な金銭的リスクについては備えておく方が安心です。

ただし、中には保険料の支払いが負担に感じる人もいるでしょう。

保険は継続して保険料を支払うことで、十分な給付金を受け取ることができます。無理のない範囲で検討しましょう。

女性の場合、がんの罹患率が40代で高まる

女性の場合、医療保険とあわせて備えておきたいのが「がん保険」です。

女性特有のがんは30代から罹患率が上がり始め、40代になるとさらに罹患率は上昇する傾向にあります。

がんは治療中の強い倦怠感や吐き気のほか、脱毛少症状や強いむくみなど外見に影響する副作用で精神的なショックが大きい病気の1つです。

近年は女性の社会進出や入院の短期化などの影響で、通院治療がメインになってきています。

ただ、治療しながら通院治療となると、これまで通りの働き方は難しくなるケースも少なくありません。

近年、がんと診断されたらまとまったお金を受け取れる「診断一時金」が注目されています。

初期の段階でまとまったお金を受け取ることができるため、しっかりと治療に向き合うことができます。

(参考:最新がん統計:[国立がん研究センター がん統計])

治療費ばかりに目が行きがちですが、収入減への備えもきちんと準備しておくことが大切です。

\保険に関する悩み、専門家に相談してみませんか?/

高齢者

高齢になると身体機能が衰える分、持病などによって医療機関にかかる機会が増えます。

また、転倒したことで骨折したり、風邪から肺炎に悪化するなど、怪我や病気が重症化しやすいというリスクもあります。

令和3年の制度改正で、一定以上の所得がある高齢者の自己負担割合が引き上げられたように、今後も高齢者の自己負担が増えることは想定しておく方が良いでしょう。

なお、高齢になってから医療保険に加入すると、一般的に保険料は高くなります。

これは過去のデータから、年齢が上がると病気や怪我をするリスクが高まると判断されているためです。

例えば、30代と60代では、同じ保障内容でも60代の方が支払う保険料が高くなります。

医療機関への支払いや保険料が年金生活を圧迫しないよう、健康で比較的若いうちに医療保険に加入しておくのが安心です。

自営業・フリーランス

自営業者やフリーランスは、有給休暇や傷病手当金などの社会的な保障が会社員や公務員と較べて手薄です。

比較的短い期間でも仕事ができない期間があると、そのまま収入に影響を受ける人も多いでしょう。

医療保険では入院日額のほか、入院一時金などの特約をつけることもできます。

入院一時金で1ヶ月分の高額療養費の支払いができる金額を確保し、入院日額は自分への日当代わりに活用できるようにしておくと、いざという時の支えになるでしょう。

子どもを養っている人

子どもを養っている人は、家庭内での責任も大きくなります。

家計を支える世帯主にもしものことがあれば、子どもに満足な食事を与えることも、習い事を続けさせることも、希望する進路を叶えてあげることもできなくなるかもしれません。

治療が長引く場合や万一の場合に備えて、負担の少ない保険料でリスクにしっかり備えられる医療保険を検討するのも一案です。

貯蓄が少ない人

短期間の入院でも手術が伴えば、まとまったお金が必要になります。

例えば、2泊3日の入院で6万円ほど支払うことになった場合、「支払いが厳しい」と感じる人は医療保険に加入しておくことをおすすめします。

医療費のすべてを貯金で対応しようとすると、家計の収支のバランスを崩して他の支払いが滞ったり、生活が苦しくなる人もいるでしょう。

このような心配がある人こそ医療保険の必要性は高いと言えます。

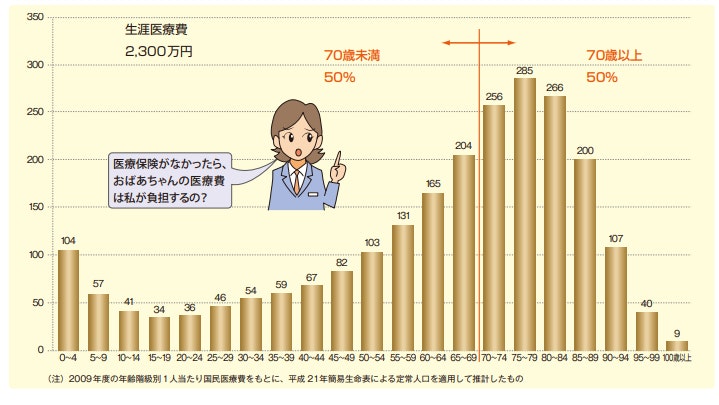

参考)医療費を貯金でカバーするには約2300万円必要

<引用:公的医療保険って何だろう?|厚生労働省>

参考までに、一生涯でかかる医療費はおよそ「2300万円」という統計結果があります。

現行の公的医療保険制度では、現役世代は原則3割負担。高齢者の場合、年齢と収入に応じて1〜3割を負担で済むため、手厚い公的保障であることは間違いありません。

しかし、総医療費の50%は70歳以降に必要とされており、一般的に年金暮らしで収入が下がる時期と医療費が膨らむ時期が重なります。

「若い人が高齢者を支える」「健康な人が病気の人を支える」という仕組みで成り立つ手厚い公的保障は、少子高齢化により財源を圧迫しています。

高齢者の自己負担割合は段階的に引き上げられているため、将来的に現在の高齢者よりも自己負担が増えることは念頭に置いておくと良いでしょう。

治療の選択肢を広げたい人

医療費がかかる怪我や病気はいつどのタイミングで起こるかわかりません。

万が一、大きな出費の後に入院することになった場合、治療費が払えなくなるかもしれません。

また、自分に合った治療法や療養環境を選ぶためには多くのお金が必要になります。

いつ、どんな理由で治療を受けることになるかは誰にも予測ができないため、お金の問題で選択肢を狭めたくない人は、医療保険への加入を検討すると良いでしょう。

後悔する前に知っておきたい医療保険の注意点

医療保険に加入した後にもいくつか注意点があります。あらかじめ、注意点について理解しておきましょう。

保険に加入した直後は保険金がもらえない可能性がある

保険には加入者の公平性を守るために設けられた「保障が受けられない期間」、いわゆる免責期間があります。

例えば、身体の異変に気づいている人や医師から治療を勧められている人がそれらの事実を隠して保険に加入すると、加入後すぐに給付金を受け取る可能性があります。

そのため、健康でまじめに保険料を払ってきた人が損をすることのないように、契約者間の公平性を保つために免責期間が設けられています。

一般的にはがんの90日免責が代表的ですが、免責期間の日数や条件は商品ごとに異なるため、加入前にはきちんと確認しておきましょう。

医療保険で保障されない場合がある

医療保険に加入していても、保障の対象外となるものがあります。

下記は保障の対象外となる主な例です。

- 美容整形手術

- 正常分娩

- 健康診断のための入院

- 抜歯、インプラント

など

医療保険の保障対象とならないケースについては、商品ごとの保険約款で定められています。

同じ保険会社の医療保険でも、10年前の商品と現在発売されている商品では保障範囲が異なる可能性があります。

保険に加入して既に何年も経過している人は、一度最新の保障内容を確認すると良いでしょう。

\保険の見直しを専門家に無料相談/

支払った保険料が無駄になる場合がある

掛け捨て型の医療保険の場合、「万が一のことが起こった場合に備えて」と保険に加入しても、万が一のことが起こらなければ給付金はもらえず、保険料も手元に戻ってきません。

今まで支払った保険料が無駄になってしまうと思う人も多いでしょう。

掛け捨て型の保険が気になる人は、所定の年齢までに病気や怪我をしなかった場合に使わなかった保険料の一部が返ってくるタイプの医療保険を検討するのも一案です。

加入できない場合がある

一般的に保険商品の申し込みをする際は、健康状態を保険会社に告知する義務があります。

告知した内容によっては保険会社の審査が通らなかったり、特定の病気や体の部位については保障されないなどの特別条件がつくことがあります。

なるべく若くて健康なうちに医療保険を検討することで、選択肢の幅を広げることができます。

後悔しないための医療保険の選び方

医療保険をどのように選べば良いのか悩んでいる人に向けて、加入してから後悔しないための医療保険の選び方について解説します。

①入院した時の保障範囲を決める

医療保険の基本となる入院保障は、入院1日あたりの給付金の金額や、1度の入院で何日分まで日額を受け取れるかを決めます。

入院日額は5000円から、個室代を含めたい場合は1万円程度が一般的です。

また、入院日数は60日型・120日型が多く、がんや3大疾病、生活習慣病では無制限に延長される特約が付加できるものが多くなっています。

なお、現在の医療保険は日帰り入院から保障されることがほとんどですが、昔の医療保険には5日未満の入院は対象外などの条件がついているものがあります。

医療保険に加入をしてから長期間経ってしまっている人は一度内容を確認しておきましょう。

②手術した時の保障範囲を決める

手術の給付金はほとんどの場合、公的医療保険に連動した約1000種類程度が対象になっています。

給付金の金額は入院日額に倍率がかけられるタイプと、所定の範囲で自由に金額を指定できるタイプがあります。

入院日額にかかる倍率は外来手術5倍・入院中の手術20倍が一般的ですが、中には40〜50倍程度の商品も発売されるようになりました。

ただし、倍率を高くするとその分の保険料は上がるため「入院日額5000円×20倍=10万円程度」を基準に、どのくらい備えておきたいか決めましょう。

③他の保障を付加するかどうか決める

医療保険では、入院・手術といった基本的な保障以外にも多くの特約が用意されています。

代表的なもので「先進医療・通院・がん・特定疾病」などがあり、特に手厚く備えたいものを選んで付加することができます。

女性の場合、妊娠中毒症や帝王切開・乳房の再建術を受ける可能性などを考慮して、女性疾病特約を付ける人も少なくありません。

年齢や性別・職種・生活習慣などにより、人それぞれ備えるべきリスクは異なります。

どんな保障をつけるべきかわからない場合は、専門家に相談しながら自分に合った保障を決めると良いでしょう。

④保険期間を決める

医療保険を選ぶ際は、終身型と定期型の特徴をふまえて保険期間を決めましょう。

終身型は、契約した時点の保障が一生涯続きます。そのため、一般的に定期型と比べて保険料が高くなることがあります。

ただし、保険料も生涯変わらないため、老後になっても若い頃と同じ保険料で医療保障を持つことができるのがメリットです。

一方、定期型の場合、「10年間」「60歳まで」など契約時に定められた期間中の保障を持つことができます。

よって、一定期間ごとに今までの保険を更新するか、新たな保険に加入し直す必要があります。

定期型の場合、保険の加入時や更新時の年齢が高くなるほど保険料も上がるため、老後の負担が大きくなるデメリットがあります。

一方で、保険の見直しが比較的気軽にできる点はメリットともいえるでしょう。

⑤保険料払込期間を決める

定期型の場合は基本的に保険期間=保険料払込期間となります。終身型の場合は、終身払か短期払かを選びます。

短期払は一生分の保険料を指定した年齢までに払い切る方法で、月の保険料は上がるものの、老後に保険料を支払う負担がなくなります。

終身払は一生分の保険料を一生で割っているため、月々の保険料をおさえることができますが、老後も保険料の支払いが続きます。

保障期間と支払い期間のバランスを考えながら決めましょう。

まとめ:医療保険に入るべきか悩んだらプロに相談

民間の医療保険に加入していない場合、公的医療保険制度の対象外となった際に、日常生活や治療に必要なお金をすべて自分で準備する必要があります。

特に「金銭的に頼れる人がいない」「パートナーや子どもに負担をかけてしまう」「治療費のために想定以上に貯蓄が減った」といった場面で、医療保険に加入しなかったことを後悔することがあるかもしれません。

医療保険は日常生活の中で一番身近で起こりやすいリスクを保障するものですが、人によって必要な保険・加入できる保険は異なります。

医療保険をはじめ、保険への加入や見直しでお悩みの方は保険のプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

RECOMMENDATIONオススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

著者