個人事業主・自営業者に就業不能保険がおすすめな理由!必要な保険の選び方をプロが解説

「個人事業主は就業不能保険に入っておいた方が良い?なぜおすすめ?」と、万が一に備えて就業不能保険に加入するべきか検討している個人事業主・自営業者も多いでしょう。

個人事業主・自営業者は会社員よりも社会保障制度が充実していないため、働けなくなった時などに備えて民間の保険を検討する必要があります。

その中でも収入減に備えられる就業不能保険は特に必要性が高いといえるでしょう。

本記事では個人事業主・自営業者に向けて就業不能保険をおすすめする理由や最低限入っておきたい保険について、保険のプロが解説します。

- 個人事業主・自営業者・フリーランスは会社員と比べて公的保障が手薄なため、自身で万が一に備える必要がある

- 個人事業主・自営業者・フリーランスに就業不能保険がおすすめな理由は「一定期間仕事ができなくなってしまった時に備えられるため」

- 就業不能保険以外にもおすすめな保険は病気や怪我に備える「医療保険」、万が一のことがあった際の「死亡保険」など

個人事業主・自営業者・民間保険の加入をおすすめする理由

民間の生命保険は加入が任意ですが、特に個人事業主・自営業者・フリーランスには必要性が高いといえるでしょう。

その理由を解説します。

①会社員と比べて社会保障制度が充実していない

<引用:社会保障制度 | 文化庁>

社会保障制度とは、国民の「安心」や生活の「安定」を支えるセーフティーネットで、国の公的な制度です。

社会保障制度のひとつである社会保険制度には、主に病気や怪我で治療を受ける際に利用する「医療保険制度」と、老後の生活や障害を負った際に備える「年金制度」があります。

会社員と個人事業主では制度に違いがあり、保障の内容が異なります。

会社員が受けられる保障でも、個人事業主の場合は保障が受けられないケースが多くあります。

主なケースについて具体的に見ていきましょう。

(参考:社会保障制度 | 文化庁)

(参考:社会保障全般 |厚生労働省)

(参考:さ行 障害認定日|日本年金機構)

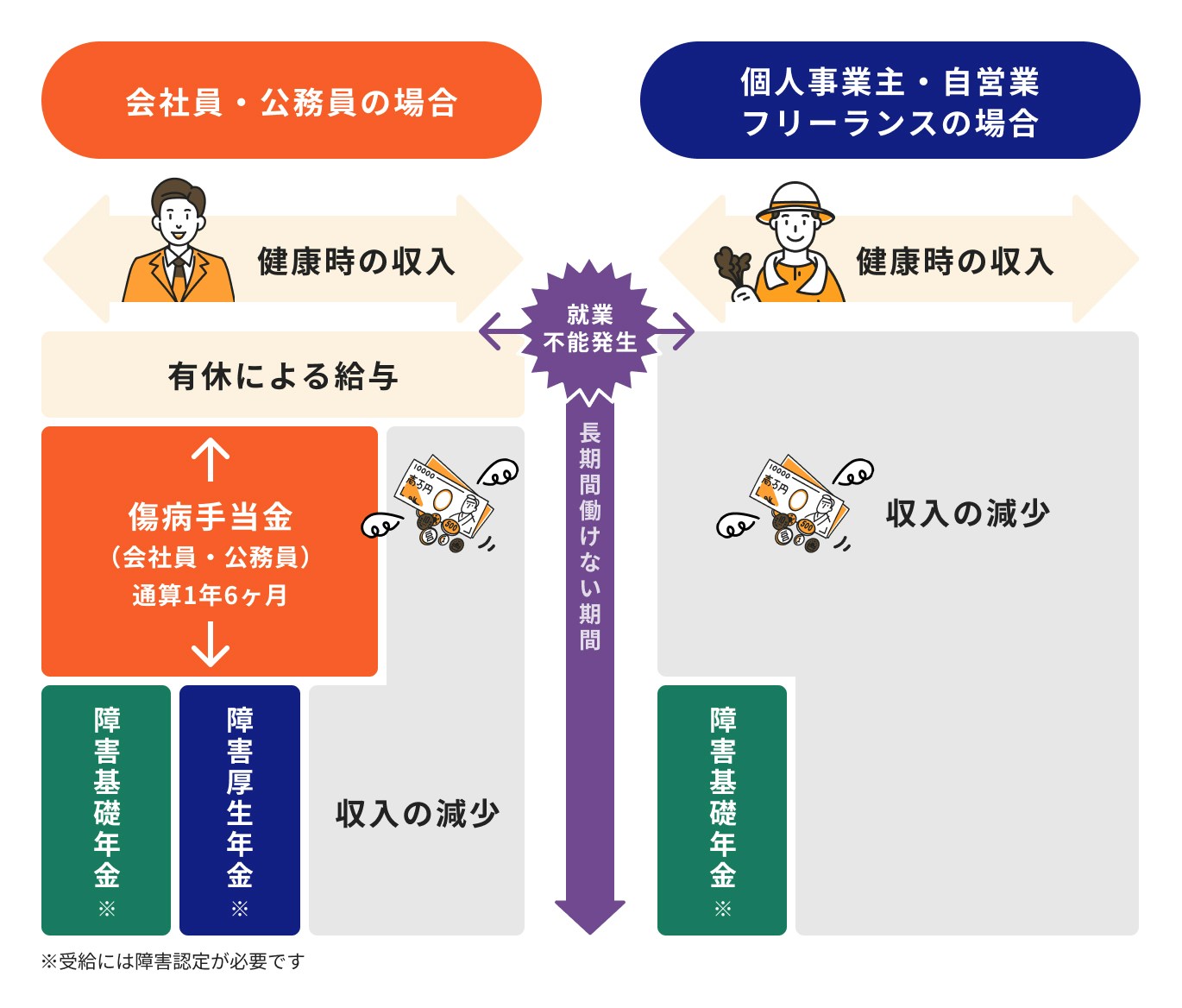

公的医療保険制度(傷病手当金を受給できないなど)

公的医療保険制度には、会社員や公務員が加入する「健康保険」と、個人事業主が加入する「国民健康保険」があります。

病院などで治療を受けた際の自己負担割合は、どちらの健康保険制度も同じです。

また、1ヶ月の医療費の負担額が一定額を超えた場合に、その差額が支給される「高額療養費制度」も同様に保障されます。

しかし、個人事業主が加入する国民年金保険には、万が一病気や怪我で働けなくなってしまった際の「傷病手当金」という制度を受けることはできません。

会社員の場合は、健康保険の制度により、病気や怪我で働けなくなってしまった際に給与の一部を保障として受け取ることができますが、個人事業主はその保障が受けられません。

そのため、個人事業主や自営業者、フリーランスの場合、病気や怪我で働けなくなってしまった際、収入が途絶えてしまうリスクがあります。

公的年金制度(国民年金・障害基礎年金のみの受給)

会社員と個人事業主では、加入できる公的年金制度にも違いがあります。

公的年金は、国が運営・管理をしている年金制度であり、基礎部分の「国民年金」と上乗せ部分の「厚生年金」の2階建て構造になっています。

会社員は、国民年金と厚生年金のどちらも加入できますが、個人事業主は国民年金しか加入できません。

年金制度は主に

- 老後に給付される「老齢年金」

- 亡くなった際に残された遺族に支給される「遺族年金」

- 所定の障害状態になり障害認定を受けた際に支給される「障害年金」

があります。

会社員の場合、国民年金部分と厚生年金部分のどちらからも年金を受け取ることができるのに対し、個人事業主は国民年金部分のみの受け取りになります。

したがって、個人事業主は万が一障害状態となり働けなくなった場合に、会社員に比べて国から受け取れる年金額が少なくなるリスクがあります。

また、保障の幅にも違いがあります。

厚生年金では、障害等級1級と2級に加え、軽度である3級まで保障の対象です。

一方で国民年金では、障害等級1級と2級のみが保障の対象となっています。

会社員と個人事業主では、障害状態になってしまった場合、受け取れる年金額の違いだけでなく、保障の内容にも違いがあるため注意が必要です。

雇用保険(失業保険が受給できない)

会社員の場合、失業してしまった時には雇用保険による保障がありますが、個人事業主は雇用保険には加入できません。

雇用保険とは、労働者が失業した場合に給付金が支払われたり、再就職の支援をしてくれる保険制度です。

一定の条件を満たす会社員は、雇用保険の加入が必須となります。そのため、会社員は万が一失業してしまっても、雇用保険から給付金を受けることができます。

しかし、個人事業主は事業者となるため、雇用保険の対象外となります。

万が一病気や怪我などで働けなくなってしまい失業してしまったとしても、失業保険を受け取ることはできません。

個人事業主や自営業者、フリーランスの場合は万一の備えへの保障は自分で用意しておかなければならないのです。

②働けなくなってすぐ収入の減少が発生する

万が一のことが起こって働けなくなってしまった場合、会社員であれば年次有給休暇を使うことによって収入の現象を防ぐことができます。

しかし、個人事業主の場合はそういった制度がないため、働けなくなってしまうとすぐに収入の減少が発生することが考えられます。

もちろん、障害基礎年金の受給条件に該当した場合、年金を受給できる可能性はありますが、受給までに日数がかかります。

障害年金は原則、所定の障害状態が1年6ヶ月経過した日、もしくは症状が固定した日が障害認定日となり、その後に年金の請求が可能になります。

障害年金の受給には日数が必要になるため、それまでは貯蓄を取り崩して生活をしていかなければいけなくなります。

個人事業主・自営業者は特に就業不能保険がおすすめ

公的な制度が会社員よりも充実していない個人事業主や自営業者の場合、就業不能保険が特におすすめです。

就業不能保険とは、病気や怪我など、万が一のことが起こり一定期間働けない状態になってしまった場合に、給付金を受け取ることができる民間の保険です。

医療保険とは異なり、入院の有無にかかわらず在宅療養が必要と医師に判断された場合等に給付金を受け取ることができるため、働けなくなってしまった際の収入減少に備えることができます。

個人事業主・自営業者・フリーランスは就業不能保険の必要性が高い

会社員や公務員の場合、病気や怪我などを理由に働けなくなってしまった場合は年次有給休暇が使用できます。

また、公的保障として傷病手当金を受け取ることもできます。傷病手当金は連続して4日以上欠勤状態が続いた場合に最長1年半保障される制度になります。

会社員や公務員は年次有給休暇や傷病手当金を利用することで、収入が途絶えてしまうリスクは少ないと言えます。

一方で、個人事業主や自営業者などの場合、年次有給休暇はなく、傷病手当等の公的な保障もありません。

万が一のことが起こり働けなくなってしまった場合に、すぐに収入の減少に直結してしまうことも少なくありません。

一定期間仕事ができなくなってしまった時に備えられる就業不能保険は、個人事業主や自営業者、フリーランスにとって必要性が高いといえるでしょう。

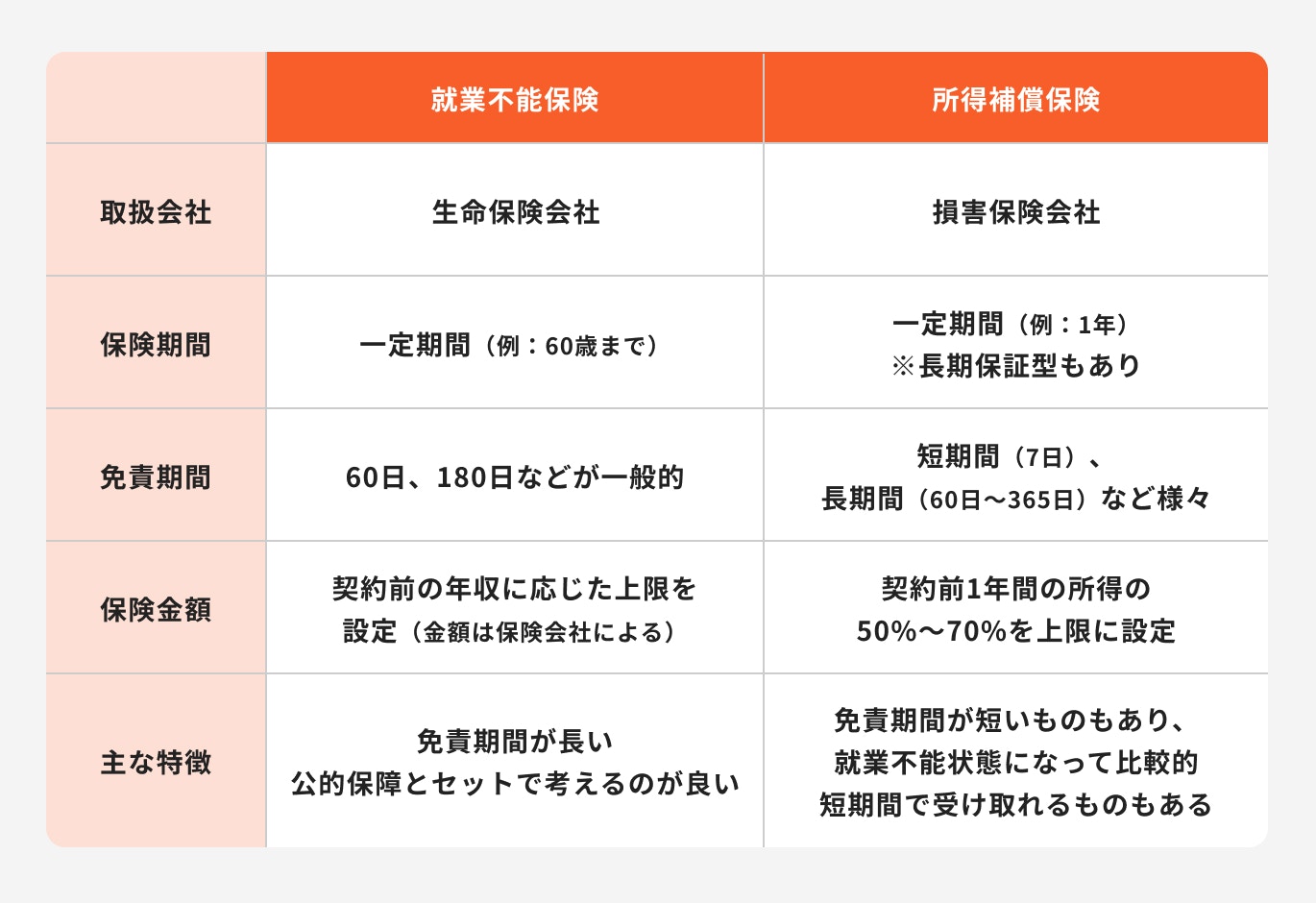

Q.就業不能保険と所得補償保険の違いは?

就業不能保険と所得補償保険の違いは、上記の図のとおりです。

主に保険期間が異なっており、所得補償保険の方が保険期間は短いことが多いです。

就業不能保険の場合、保険期間を60歳や65歳までといったように、定年退職や老齢年金の受け取り年齢を意識して保障を持つことが可能です。

そのほか、実際に給付金が支払われるまでの免責期間の違いや、保険金額の決め方の違いなどがあります。

自分にはいつまで保障が必要なのか、どれくらいの保険金額で安心できるかなどをふまえて、検討していきましょう。

>>働けなくなった時の保険、プロに無料相談しませんか?

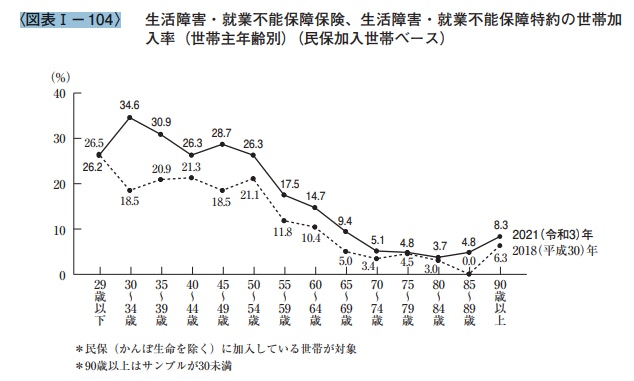

参考)就業不能保険の加入率

<引用:2021(令和3)年度生命保険に関する全国実態調査>

生命保険文化センターが実施した「2021(令和3)年度生命保険に関する全国実態調査」によると、就業不能保険の加入率は30代が最も高く、50代以降から徐々に下がっています。

就業不能保険は働き盛りの世代において、必要とされている保険ということがわかります。

個人事業主・自営業者がおさえておきたい就業不能保険の選び方

個人事業主・自営業者・フリーランスが就業不能保険を選ぶ際に、おさえておきたいポイントについて保険のプロが解説します。

①保障内容や加入条件を確認する

就業不能保険に限ったことではありませんが、保障内容や加入の条件などは保険会社によって異なります。

保険に加入する前に、保険商品についてしっかりと理解をしておくことが大切です。

働けなくなってしまって「保障されると思っていたのに保障されなかった」ということがないように、どんな状態の時に給付金を受け取れるのか、加入条件はどうなっているかなどの内容は確認しておきましょう。

②貯蓄や収入状況をふまえて必要保障額を決める

就業不能保険の保障額は、貯蓄や今後の収入状況を踏まえて決めましょう。

現在の貯蓄額で、働けない状態になってしまった時にどれくらいの期間生活ができるのか、現在やこれからの収入状況をもとに、保障額を考えます。

就業不能保険の保障額は、無制限に自分で決定できるわけではありません。前年度の年収によって保障額の上限が決められていることが一般的です。

自分が設定できる保険金額を把握したうえで、どれくらいの金額を受け取ることができれば生活を維持できるかを考えて決定しましょう。

③お金が必要になる時期を考慮して保険期間や受け取り方を決める

就業不能保険は、保険期間をあらかじめ定める必要があります。

一般的に、保険期間は55〜70歳の間の5歳刻みで設定できる保険商品が多いです。

いつまで保障が必要になるかは、家族構成やいつまで仕事を継続する予定かによって変わります。

子どもが独り立ちするまで保障が必要な場合は、その期間を保険期間として設定しましょう。

また、仕事をしている間は保障が必要という場合は、自身のライフプランに合わせて60歳から70歳までの間で保険期間を設定するのが良いでしょう。

さらに、給付金の受け取り方として、就業不能状態になってから1年6ヶ月の間は「短期就業不能」として受け取る金額が少なくなるタイプがあります。

一般的にこのようなタイプは、傷病手当金を受け取ることができる会社員や公務員向けです。

公的保障が不足している個人事業主や自営業、フリーランスの場合、就業不能状態になってすぐに満額の給付金が受け取れるタイプで備えておくことをおすすめします。

④免責期間を確認する

免責期間とは、給付金を受け取ることができない「支払対象外期間」のことです。

一般的に、就業不能状態になってから60日や180日の間を免責期間としているケースが多いです。

いつから給付金を受け取ることができるのか、免責期間が何日間あるのか、保険に加入する前に必ず確認をしておきましょう。

保険の選び方に悩んだらプロに相談

個人事業主や自営業者、フリーランスの場合、会社員とは違い公的保障をあまり受けられません。そのため、万が一に備えて民間の保険を検討しましょう。

必要な保険は人によって異なります。

保険の加入目的に合わせて保障内容や保険期間などを決めることが大切ですが、自分1人ではなかなか決められないケースもあるかもしれません。

就業不能保険含め、民間の保険について、どれを選べば良いのか悩んだ時は保険のプロに相談することも検討しましょう。

個人事業主・自営業者が最低限入っておきたい保険【ケース別】

就業不能保険以外で、個人事業主・自営業者・フリーランスが最低限入っておきたい保険について、ケース別に解説します。

保険選びで悩んだ時は以下の内容を参考にしましょう。

病気・怪我に備える「医療保険」

医療保険とは、病気・怪我での入院や手術を保障する保険です。

入院時にかかる費用などを賄うための保険であり、職業や年齢に関わらず加入を検討する人が多い保険といえるでしょう。

個人事業主や自営業者等は入院した場合、その間仕事ができなくなり収入が減ってしまうことも考えられます。治療費だけでなく、収入減も加味した保障額の設定をする必要があります。

また、医療保険はあくまで「入院」に対する備えです。

在宅療養が必要になった場合は保障の対象外になるため、就業不能保険との組み合わせも検討してみると良いでしょう。

がんに備える「がん保険」

がん保険とは、がんに備える保険です。

近年、がん治療は通院で行うことが増えています。入院の有無に関わらず、がんと診断された場合や通院治療をした場合に保障を受け取れるようなタイプが主流となっています。

がん治療のために仕事を休む必要があるかもしれません。がん治療が長引くと、治療費の負担と収入の減少により、日常生活に支障が出ることが考えられます。

このような場合にがん保険が役立ちます。

ただ、がん保険はがんにのみ備える保険のため、ほかの病気や怪我で働けなくなった場合には備えられません。こうしたリスクには就業不能保険が役立ちます。併せて検討すると良いでしょう。

万が一のためのお金を準備する「死亡保険」

死亡保険は、自分に万が一のことがあった時、遺された家族が保険金を受け取ることができる保険です。

万が一のことがあった場合、個人事業主の場合は国民年金の制度に加入しているため、公的保障として「遺族基礎年金」を受け取ることができます。

しかし、遺族基礎年金は、子供がいない家庭や子供が18歳以上で成人している場合は対象外となるので注意が必要です。

また、会社員であれば遺族基礎年金に加え「遺族厚生年金」を受け取ることができるため、2階建ての保障になっています。

一方、個人事業主の場合は遺族基礎年金の部分のみから受け取るため、会社員よりも少ない金額になります。

個人事業主や自営業、フリーランスの場合は会社員よりも公的保障が手薄なため、その点も踏まえて死亡保障の保険金額を検討する必要があります。

老後資金を準備する「個人年金保険」

個人年金保険とは、自身の老後資金の準備を目的に、毎月一定金額を積み立てる仕組みの保険です。

一般的に、60歳から70歳までの間に満期を設定し、満期後は年金としてそれまで積み立てた金額を受け取ることができます。

会社員の場合は老後に受け取れる年金として「老齢基礎年金」と「老齢厚生年金」がありますが、個人事業主の場合は「老齢基礎年金」のみになります。

会社員よりも受け取れる老齢年金の金額が少ない個人事業主や自営業、フリーランスは、老後の備えも自助努力が必要です。

個人年金保険を上手に活用し、できるだけ老後に不安を残さないように今から準備を始めましょう。

まとめ:早めに民間の保険に加入してリスクに備えよう

個人事業主や自営業者、フリーランスは会社員と比べて公的な保障が手薄になりがちです。

万一の病気や怪我などへの備えとして、民間の保険の加入を検討してみることをおすすめします。

特に働けなくなってしまった場合に、収入に大きく影響を与える可能性があります。このような状況に備えるものとして就業不能保険が役立ちます。

職業や家族構成によって、人それぞれ必要な保険は異なります。自分に必要な保険が知りたい方は、保険のプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修者

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

執筆者

橋本 優理

- 元保険代理店プランナー/保険ライター

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。