.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

【専門家監修】生命保険の選び方!年代別・目的別に本当に必要な保険を解説

尾崎 絵実|グイン 安季子

収入保障保険とは被保険者が死亡または高度障害状態になった時に、遺族などが年金形式で死亡保険金を受け取ることができる保険です。

収入保障保険と似ている保険に就業不能保険があります。

就業不能保険は死亡保険金が出る収入保障保険とは違い、病気や怪我で働けなくなった時に保険金がもらえる仕組みになっています。

このように、万一に備えて入っておきたい保険はさまざまあります。

本記事では収入保障保険の仕組みを中心に、他の保険との違いや目的別の選び方について、保険のプロが図を使いながらわかりやすく解説します。

収入保障保険とはどんな保険で、何のために必要な保険なのか、まずは仕組みについて理解しましょう。

<死亡の時期によって死亡保険金が変動する保険とは?|公益財団法人 生命保険文化センター を参考にOMP調査部作成>

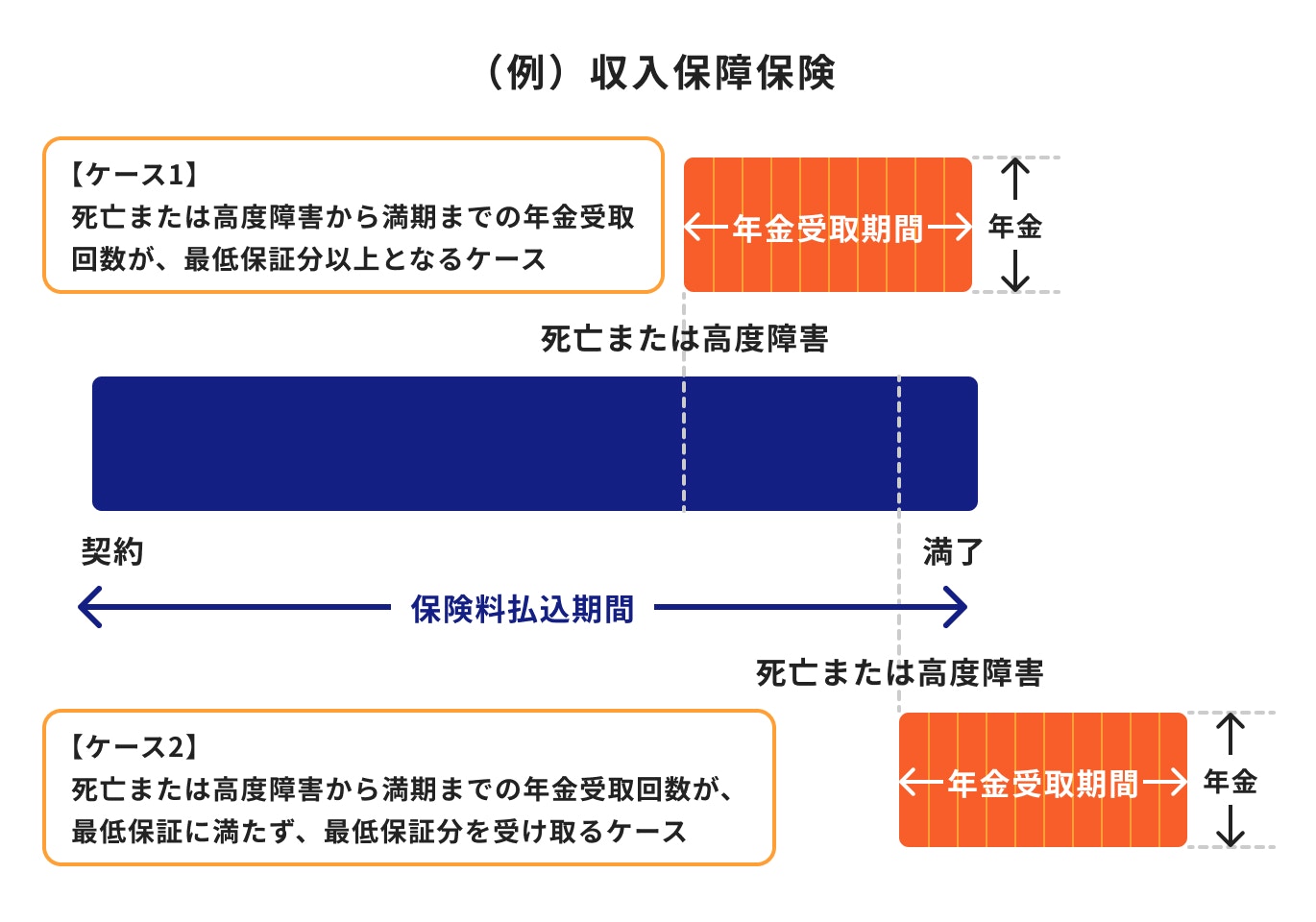

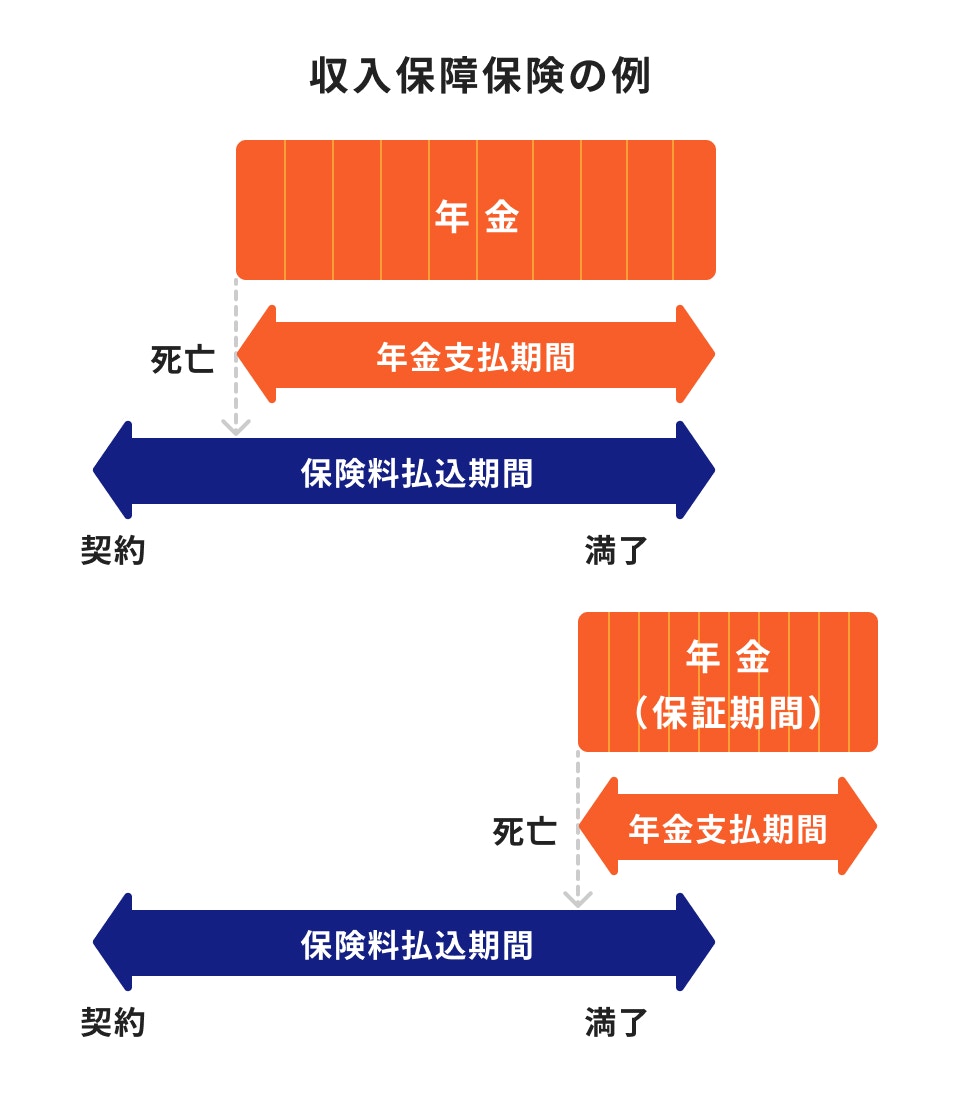

収入保障保険とは、被保険者が死亡または高度障害状態になった時に、毎月一定金額を年金形式で受け取れる保険です。

保険金は「月額」で設定され、受け取り時に「一括受取」という選択肢もありますが、一般的には「毎月受取」という形で受け取ります。

保険期間は契約時に決め、亡くなった時点から保険期間満了時まで受け取り続けます。よって、早期に死亡した場合、保険金の受取総額が大きくなります。

<収入保障保険の特徴>

一方で、満期に近いタイミングで死亡した場合は、受取総額が小さくなるといった特徴があります。

ただし、最低支払保証期間を定めることができるため、仮に5年と設定することで、保険期間終了1年前に死亡した場合でも、そこから5年間は死亡保険金を受け取ることができます。

収入保障保険は解約返戻金や満期保険金はなく、いわゆる「掛け捨て」タイプの保険です。

安い保険料で大きな保障を持つことができますが、満期まで生きていた場合は、支払った保険料は戻ってきません。

また、途中解約をした場合も同様です。

途中解約するまでに支払った保険料は掛け捨てとなるため注意しましょう。

収入保障保険は生命保険料控除の対象になります。

保険会社から送られてくる生命保険料控除証明書を、年末調整や確定申告の際に勤めている会社や税務署長に提出することで適用されます。

申告することによって翌年度の所得税と住民税を軽減させることができます。

保険金の受け取り方は主に2種類あります。

一般的なのが「年金形式」での受け取り方です。契約時に定めた保険金を毎月◯万円という形で、死亡時から保険期間満了まで受け取り続けます。

また、最低支払保証期間を定めることができるため、仮に5年と設定することで、もし保険期間満了の1年前に亡くなった場合でも、そこから5年間は保険金を受け取ることが可能です。

もう1つは「一括」で受け取る方法です。

一括で全額を受け取る方法と、一部を一括で受け取って残りを年金形式で受け取る、という方法もあります。

後者の受取方法は年金形式で全額を受け取る場合と比べると、受取総額は少なくなります。

保険金に税金がかかるって本当ですか?

保険金を受け取る時の税金は、「誰が受け取るのか」と「どうやって受け取るか」で変わります。

まず、保険金を「年金形式」で受け取る場合で見てみましょう。年金形式で受け取る際は、2段階に分けて税金を考える必要があります。

一時金で受け取った際の保険金に対して税金を考えます。

契約者と被保険者が同一の場合は相続税の対象となりますが、「500万円×法定相続人の人数分」までの金額が非課税となります。

また、契約者と被保険者と受取人がいずれも異なる場合は贈与税の対象になります。

年金形式で受け取る際は、所得税(雑所得)と住民税の課税対象となります。

ただし、被保険者が亡くなった際に既に相続税や贈与税が課税されている場合は、2重課税となるのを防ぐため、課税されるのは2年目以降になります。

次に「一括」で受け取るケースで見てみましょう。

この場合は相続税の対象となり、「500万円✕法定相続人の人数分」の金額が非課税になります。

(死亡保険金-払込保険料-50万円)×1/2の計算額が「一時所得」となり、その他の所得と合算され、所得税と住民税の対象となります。

贈与税の対象となり、110万円の基礎控除があります。

上記はあくまで一例です。保険商品によって金額などの取り扱いは異なります。

また、税についての詳細は税理士や税務署などに確認しましょう。

収入保障を「主契約」ではなく、「特約」として付加できるタイプの保険もあります。

主契約を医療保険やがん保険とし、特約に収入保障を付加するケースです。

この場合も被保険者が死亡したり、高度障害になった場合に保険金を受け取ることができます。

そのため、主契約で収入保障保険を加入する場合も、収入保障特約として付加した場合も、保障の目的や役割に違いはありません。

がんと診断されたら「がん収入保障年金」として一定期間保険金を受け取れるタイプもあります。

(参考:その4:生命保険の主な「主契約」と「特約」を確認しましょう|生命保険の契約にあたっての手引|公益財団法人 生命保険文化センター)

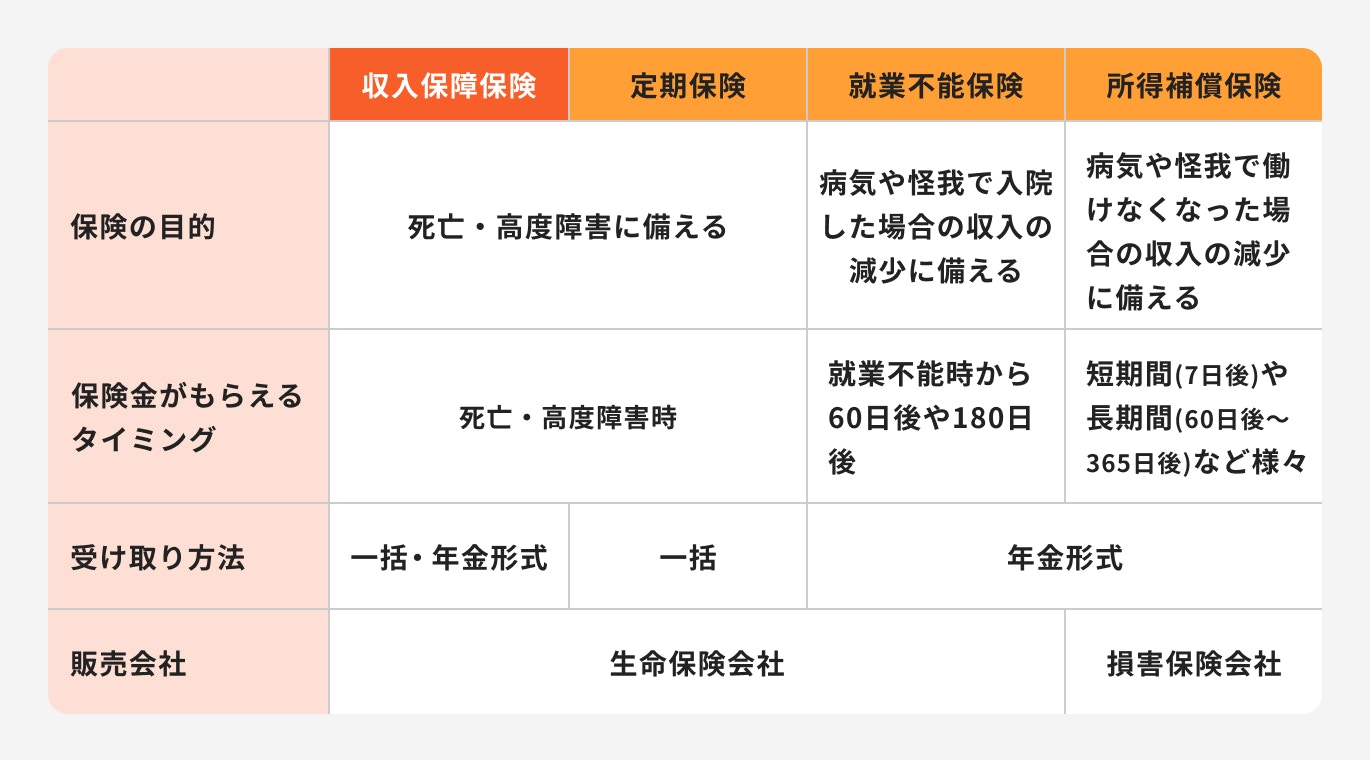

収入保障を目的とした保険には、収入保障保険以外にも所得補償保険や就業不能保険があります。

収入保障保険との違いも見ていきましょう。

定期保険と収入保障保険の違いは、「保険金額」と「保険金の受け取り方」です。

定期保険の受け取り方は基本的に「一括」ですが、収入保障保険の場合は「一括」に加えて、「年金受取」と「一括受取と年金受取の併用」が選択できます。

保険金額については、定期保険は常に一定になっており、どのタイミングで亡くなったとしても同じ保険金額を受け取ることが可能です。

一方で収入保障保険は、受け取り始めるタイミングによって保険金の総額が変わります。

年金形式で受け取る場合、亡くなった時点から保険期間満了までの間に保険金額を受け取ります。

収入保障保険に加入中、契約から早いタイミングで亡くなった場合は受取総額が大きくなり、契約満了に近いタイミングで亡くなった場合は受取総額が小さくなります。

所得補償保険と収入保障保険の違いは、「加入する目的」と「販売会社」です。

所得補償保険は、病気や怪我によって働けなくなったことによる収入の減少に対して備える保険です。

それに対して収入保障保険は、被保険者が亡くなった場合や高度障害状態になった場合に対して備える保険です。

どちらも「収入の減少」に対して備えるという意味では同じですが、受取人が異なります。

所得補償保険は主に被保険者本人が保険金を受け取るのに対し、収入保障保険は被保険者が亡くなった際に遺された家族が保険金を受け取るのが一般的です。

また、所得補償保険は主に損害保険会社が販売しているのに対し、収入保障保険は生命保険会社が販売しているケースが一般的です。

就業不能保障保険と収入保障保険の違いは「加入する目的」です。

収入保障保険は死亡・高度障害時に備える保険ですが、就業不能保障保険は病気や怪我によって、一定期間入院したことによる収入の減少に対して備える保険です。

収入保障保険は「働けなくなった場合のリスク」に対して、収入保障保険は「死亡した場合のリスク」に対してそれぞれ掛けている保険になります。

どちらも一般的に生命保険会社が販売しています。

加入前に知っておきたい収入保障保険の主なデメリット・注意点について解説していきます。

収入保障保険には、ほとんどの商品に解約返戻金がないため、掛け捨てタイプの保険になります。

貯蓄型の保険であれば、払い込んだ保険料の一部が積み立てられ、解約すると払い込んだ期間に応じて解約返戻金が受け取れます。

しかし、収入保障保険には基本的に解約返戻金はなく、保険期間を満了したり、途中で解約したりしても戻ってくるお金はありません。

<生命保険の基礎知識 | 生命保険協会 を参考にOMP調査部作成>

収入保障保険は、被保険者が亡くなった場合に、その時点から契約時に定めた保険期間満了まで年金を受け取ることができます。

「何歳まで受け取るか」があらかじめ決まっているため、死亡したタイミングによって受取総額が変わります。よって、保険期間終了が近いタイミングで亡くなるほど、受取総額は少なくなります。

ただし、保険期間終了まであと1年というタイミングで亡くなった場合であっても、そこから5年間は年金を受け取れるといった「最低支払保証期間」を定めている会社が多いです。

\あなたに必要な保険をプロがアドバイスします/

収入保障保険に加入するメリットを詳しく解説します。

一括で受け取るタイプの死亡保険とは違い、収入保障保険は一般的に「毎月一定額を受け取る」タイプの死亡保険になります。

毎月受け取ることができるので「毎月の収入」のようなイメージで保険金を受け取ることができます。

商品によっては毎年受け取るタイプや一括で受け取るタイプもありますが、最も多いのは毎月受け取るタイプになっています。

収入保障保険の大きな特徴の一つとして、月々の保険料が安い代わりに大きな保障を持つことができる点があります。

収入保障保険は掛け捨てタイプの保険のため、貯蓄型の保険と比較した場合、同じ保険料を掛けた場合であっても大きな保障を持つことができます。

また、収入保障保険は保険期間が短くなるにつれて保障の総額が少なくなっていくため、同じ掛け捨てタイプの定期保険と比較した場合も、保険料は安くなります。

収入保障保険の必要性が低いのはどんな人でしょうか。主な特徴を見てみましょう。

収入保障保険は一般的に「死亡した後の遺された家族に対しての保障」が主な役割になります。

したがって、独身で自分が亡くなった後に収入面で困る人がいない場合は、収入保障保険に加入する必要性は低いといえます。

年金がもらえるまでの期間が短い人も、収入保障保険に加入する必要性は低いといえます。

年金の受取開始までの期間が長い場合は、その期間分の生活費などが大きく必要になるため、万が一に備えて収入保障保険に加入するのも一つの選択肢だといえます。

その一方で、年金受取までの期間が短い場合は、貯蓄などで対処できるケースもあり、必ずしも収入保障保険で備える必要はないかもしれません。

次に、収入保障保険の必要性が特に高い人の特徴も見てみましょう。

小さい子どものいる家庭は、収入保障保険の必要性が高いといえます。

万が一の際に遺族の生活保障はもちろん、子どもの教育費や居住費など、必要となる保障の金額は大きくなります。

そうなった場合に備えて、安い保険料で大きな保障を持つことができる収入保障保険の加入を検討すると良いでしょう。

個人事業主や自営業の場合、収入保障保険の必要性は高いといえます。

会社員や公務員であれば万が一の場合に「遺族基礎年金」と「遺族厚生年金」を受け取ることができます。

しかし、個人事業主や自営業の場合は「遺族基礎年金のみ」の受け取りとなるため、自分で備えておかなければならない金額が大きくなります。

公的保障が少ない分、自分で備えておかなければならないため、収入保障保険の必要性が高いといえます。

収入保障保険の加入を検討した時、定期保険や終身保険と比較する人も多いのではないでしょうか。

保険の選び方のコツを保険のプロが詳しく解説していきます。

まずは、収入保障保険と定期保険について比較してみましょう。

収入保障保険は一般的に「毎月」保険金を受け取るタイプになりますが、受け取る時点で「一括」を選択することも可能です。

しかし、亡くなったタイミングが保険期間終了に近い場合、一括で受け取ったとしても受け取れる金額は少なくなる傾向にあります。

満期が近いタイミングであっても、大きな保障を受け取りたい場合は「定期保険」がおすすめです。

一方で、満期が近いタイミングで受取金額を多く受け取らなくても良い場合や、保険料を抑えながら若いうちは大きな保障を持っておきたい場合などは「収入保障保険」の方がおすすめです。

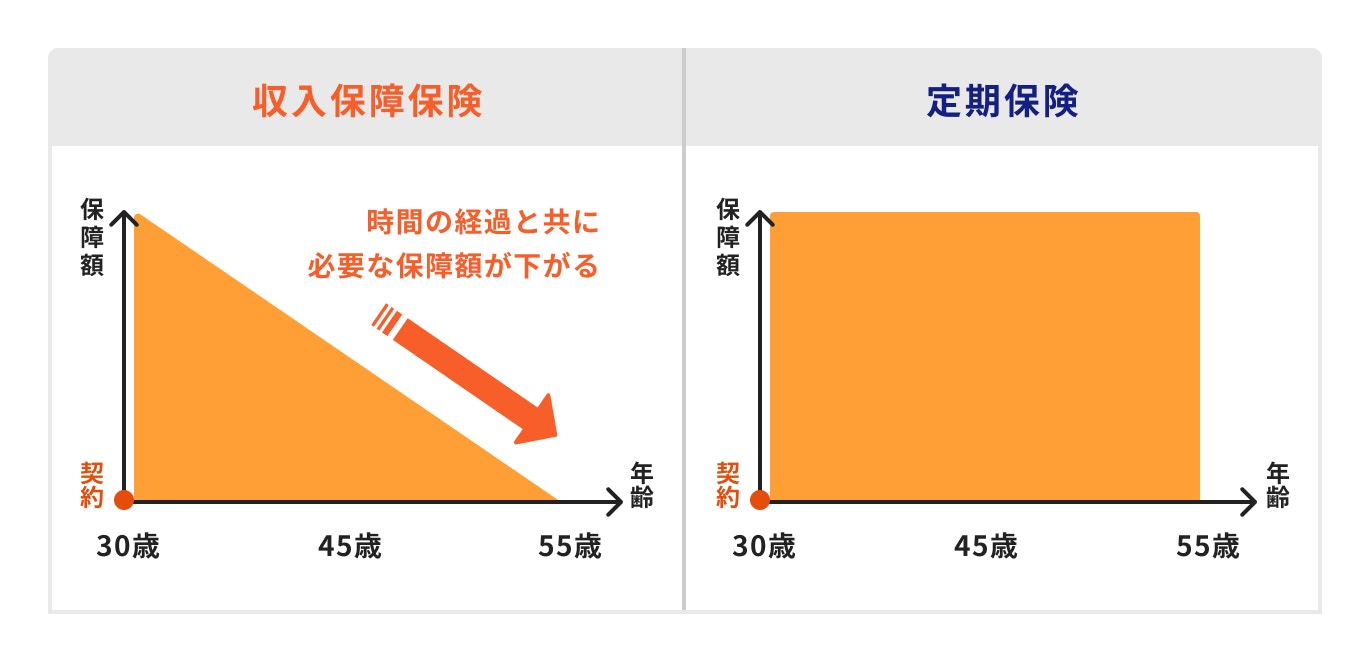

収入保障保険は保険期間が満期に近づくに連れて、保障金額の総額が減少していきます。

これは、「時間の経過とともに必要な保障額が下がっていくのに連動した形」になっているので、非常に合理的な仕組みになっています。

定期保険と比べた場合、その分だけ定期保険よりも保険料が安くなっています。

保障額が同じ場合、定期保険と比べて収入保障保険の方がトータルの支払保険料も少なくなります。

収入保障保険は一般的に掛け捨てタイプの保険ですが、貯蓄性のある終身保険と比較した場合、どちらが良いのでしょうか。

死亡保障が一生涯の終身保険に対して、収入保障保険は「合理的に」長期間の死亡保障を持つことができます。

一般的に、必要な保障金額は時間の経過とともに少なくなっていきます。収入保障保険はその仕組みと連動する形で保障を組んでいるため、保険料も安く非常に合理的な保険だといえます。

必要な保障金額の減少に合わせる形で保険に加入したい場合は、収入保障保険が合っているでしょう。

終身保険は一生涯の保障を持つことができるため、解約しない限りは老後も含めて保障が継続します。

また、終身保険は貯蓄性が備わっている商品も多く、生存した場合は貯まったお金を解約返戻金として受け取れるものもあります。

一生涯の保障が欲しい人や、掛金を無駄にしたくない人などは、終身保険が合っているといえるでしょう。

収入保障保険に加入する際に確認しておくべき3つのポイントについて解説します。

収入保障保険は、健康状態や喫煙の有無によって保険料が変わる場合があります。

例えば、以下のような条件を満たしている場合、保険料が割り引かれる可能性があります。

この上記3つの条件に加えて、更に過去1年以内に喫煙していない場合などは、「非喫煙優良体」などと呼ばれ、保険料の割引率が最も大きくなります。

上記はあくまで一例です。保険会社や保険商品によって異なるため、詳細は保険会社に確認しましょう。

収入保障保険は、あらかじめ保険期間が決まっており、その期間を過ぎると保険契約は終了します。

仮に65歳で保険期間満了の収入保障保険に加入していた場合、64歳で亡くなってしまったケースは「1年間だけ」受け取って契約満了になるのでしょうか。

この場合は契約満了にはなりません。

保険会社ごとに年数は違いますが、一般的には2年や5年といった期間が、「最低支払保証期間」として定められています。

残り期間がどれだけ短くなったとしても、契約時に定めた最低支払保証期間は年金が受け取れるようになっています。

収入保障保険には「保険料払込免除特約」という特約を付加することができる会社がほとんどです。

所定の状態に該当した場合に、それ以後の保険料の支払いが免除される特約のこと

「所定の状態」とは、「3大疾病」や「高度障害」などが当てはまりますが、細かい適用範囲は保険会社によって異なります。

同じ3大疾病でも「心疾患」なのか「急性心筋梗塞だけ」なのかなど、適用条件については加入する前に確認しておきましょう。

収入保障保険は万が一に備えた死亡保険になります。定期保険や終身保険に比べて保険料も安く、保障も合理的に備えることができます。

小さい子どものいるご家庭や、公的保障があまりない自営業の人には特に必要性の高い保険だといえます。

加入を検討する場合は、まず「どれくらいの保障が必要なのか」を算出したうえで、過不足のない保障内容で加入することをおすすめします。

自分で必要な保障額を出すのが難しいという場合は、保険のプロに相談しましょう。

\保険の見直しや保険選び、無料相談受付中/

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

大阪市立大学経済学部卒業後、教育業界を経て、メットライフ生命保険株式会社、株式会社ほけんのぜんぶ入社。生命保険販売を通じ、FPとして主に子育て世代の資産形成や老後資金準備に関するコンサルティングを行う。専門用語を使わず丁寧で分かりやすいアドバイスが強み。現在は個人向け資産運用のサポート業務を行う。AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)