関連記事

≫プロが家庭に合った教育費の準備法をご提案

「学資保険はおすすめしない」という意見を聞いて、加入するべきかどうか悩んでいる人もいるのではないでしょうか。

学資保険の加入を検討している人に向けて、教育資金作りとして学資保険は本当に必要なのか、知っておくべきメリット・デメリットをわかりやすく解説しています。

学資保険とは計画的に教育資金の準備ができるという特徴があります。契約者に万が一のことがあった際の保障もあるため、子どものために利用する人も多い保険です。

一方で、効率よくお金を増やすには物足りないという面もあります。

本記事では学資保険をおすすめしないと言われる理由を知りたい人に向けて、メリット・デメリットをおさえながら、教育資金の作り方についてプロが解説します。

教育資金の準備方法で悩んでいるあなたへ

マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:教育資金づくりをプロがアドバイス

▶3分投資診断:将来資金と必要な投資が3分でわかる

▶賢い教育費の準備方法がわかる:30分の無料オンラインセミナー

学資保険に加入する主なメリットについて見ていきましょう。

学資保険に加入すると、支払った保険料を祝い金や満期保険金として将来まとまったお金を受け取ることができます。

例として、いくつかの受け取りパターンを見てみましょう。

上記のように、子どもの進学に合わせた受け取り方ができるため、お金の管理が苦手な人でも計画的な教育資金作りができます。

(①参考:【公式】ソニー生命の学資保険相談キャンペーン)

(②③参考:学資保険「みらいのつばさ」の特長と3つのポイント│フコク生命【公式】)

学資保険が現在でも一定の支持を得ている理由の1つに「契約者に万が一のことが起きた時の保障が備わっている」という点にあります。

学資保険は一般的に「契約者=親・被保険者=子ども」で加入し、契約者が保険料を支払います。

しかし、契約者が死亡したり高度な障害を負うと教育資金を貯める余裕がなくなり、支払いが続けられなくなってしまいます。

そのため、学資保険は保険料払込免除特約などが付加されている場合が多く、万が一の際は以後の保険料を払わなくても、契約どおりの金額で祝金や満期金を受け取ることができます。

子どもの教育費は子どもが独立するまで必要な資金です。長い場合だと大学院卒業まで教育費がかかる場合もあるでしょう。その中で親が病気になるリスクや亡くなるリスクなどをゼロにすることはできません。

子どもの進学時に確実にお金を準備したい場合、払い込みが免除される特則や特約がついていると、将来の安心につながるといえるでしょう。

学資保険の保険料は、生命保険料控除の対象になります。

生命保険料控除には「一般」「医療・介護」「個人年金」の3つの区分があり、学資保険は一般生命保険料控除の対象になります。

生命保険料は所得から控除されるため、課税所得を下げて所得税・住民税を安くすることができます。

3つの区分ごとに控除の上限はありますが、控除枠を使い切っていない場合は学資保険に加入することで節税できるというメリットがあります。

学資保険は一般的に教育資金作りの方法の1つとして挙げられていますが、実は教育資金作りをするにあたって、デメリットがいくつかあります。

「学資保険は返戻率で選びましょう」と聞いたことがある人は多いのではないでしょうか。

払い込んだ保険料に対して、お金をどのくらい増やせたのかを表したもの

例えば、100万円を支払って104万円を受け取ることができれば、返戻率は104%です。

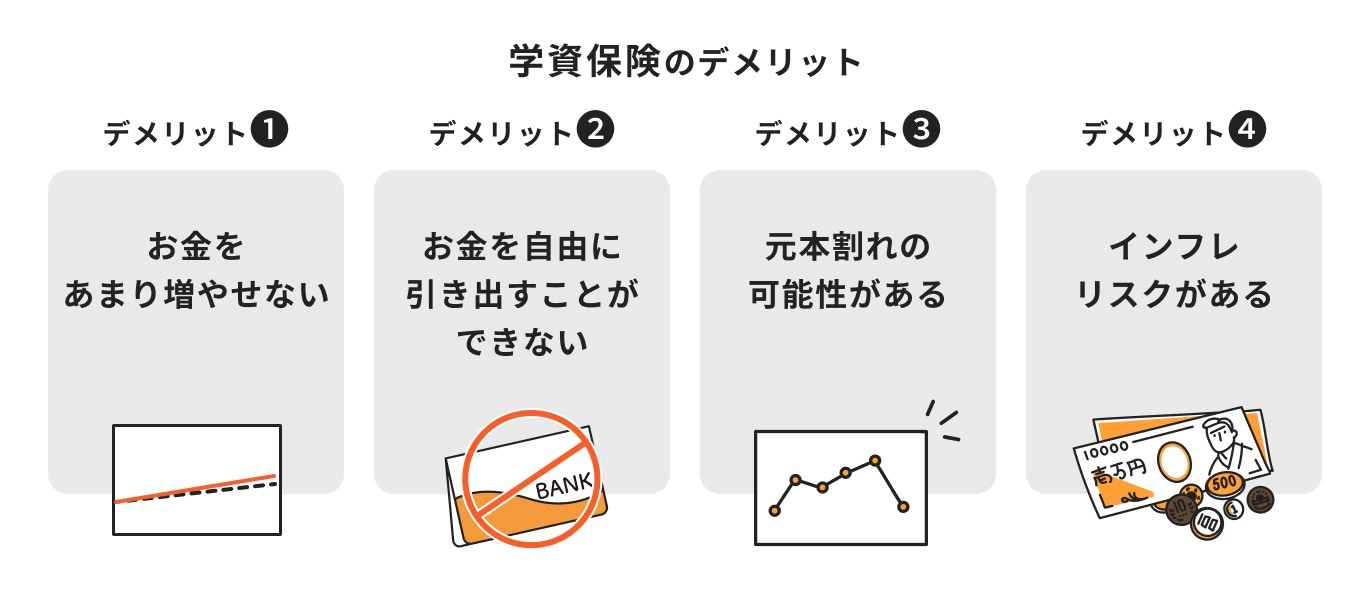

以前までの学資保険は、高い返戻率と万が一の保障の両面を兼ね備えた魅力的な商品でした。しかし、現在の返戻率は低い傾向にあり、お金をあまり増やせないというのが現状です。

教育費といえば、私立高校や大学の入学金・授業料を思い浮かべる人が多いと思いますが、他にも費用がかかってきます。

例えば、習い事や学習塾の月謝、必要な道具を揃えるための雑費や部活動の遠征代、夏季・冬期講習の追加料金は1ヶ月10万円程度かかることもあります。

また、受験自体にも受験料がかかるため、滑り止めとして複数校に受験することになれば、さらに費用が必要です。

必要に応じて、学資保険で積み立てたお金が引き出せれば良いのですが、学資保険の祝い金や満期金が受け取れるタイミングは決まっています。

したがって、学資保険で受け取れるタイミング以外の急な入用は貯金で準備する必要があります。

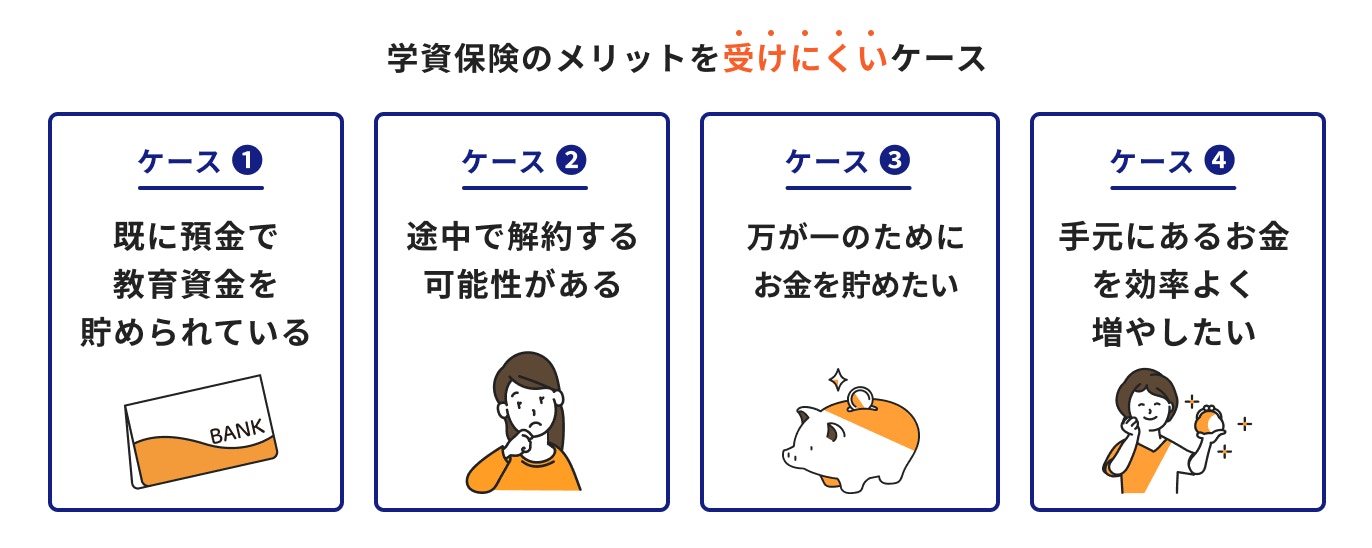

学資保険の最大のデメリットは、途中で解約すると元本割れする可能性があることです。

本来、学資保険には銀行預金よりも高い金利を受けられるというメリットがあります。しかし、少し無理をして学資保険に加入したものの解約してしまったとなれば本末転倒です。

途中解約をした場合に、どのくらいのお金が返ってくるかは契約からの経過年数によって変わります。ただ、一般的に年数が短いほど返ってくるお金は少なくなります。

手元に預金がなく、急な出費に対応できない状態であれば、途中で学資保険を解約することも検討しなければなりません。

学資保険を契約する時には、家計が最後まで払い切れる状況になっているかをまず確認しておきましょう。

世の中のサービスや物の値段などの物価が上昇すること

例えば、マクドナルドのハンバーガーは現在110円前後ですが、50年前日本に上陸した時は80円程度で販売されていました。

このように、同じ商品を買うにしても、同じ金額でこの先も購入できる保証はありません。

日本は長い間デフレが続いていたため、インフレとなる状況は想像しにくいかもしれません。しかし、子どもが独り立ちをするまでは約20年という長い期間を要します。

今後の日本や世界を取り巻く経済状況を鑑みると、将来の受験料や学費が上がっていても不思議ではありません。

将来受け取れる金額が確定しているのは、学資保険のメリットではありますが、インフレリスクには対応しにくいのはデメリットといえるでしょう。

教育資金の準備方法で悩んでいるあなたへ

マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:教育資金づくりをプロがアドバイス

▶3分投資診断:将来資金と必要な投資が3分でわかる

▶賢い教育費の準備方法がわかる:30分の無料オンラインセミナー

メリットについて解説しましたが、実はメリットを受けにくいケースがいくつかあります。

親が学資保険に加入するのは、子どもの進学時にある程度の教育資金を準備しておきたいという目的があるためです。

そのため、既に教育資金を十分に用意している家庭であれば、わざわざ学資保険に加入する必要はありません。

教育資金が貯まっていて、さらに貯蓄をしたい場合は、学資保険以外の方法も検討してみることをおすすめします。

急な出費に対応できる程度の予備資金(生活費の3〜6ヶ月程度)とは別に、平均的な教育資金(公立の場合500万円程度、私立の場合1800万程度)の貯金があれば、学資保険に加入する必要はありません。

学資保険に加入する際は「保険料を最後まで払えるか」が重要です。

保険料の支払いが困難になり、満期より前に解約してしまうと、解約返戻金は受け取ることができますが、基本的には支払った保険料より少ない金額しか返ってきません。

特に10年以内に解約した場合、支払った保険料を大きく下回る可能性があります。これでは、せっかく支払ってきた保険料も無駄になってしまいます。

「収入が不安定で毎月決まった保険料を支払うのが難しい」「離婚・転職で収入が下がる予定がある」という人は、10年以上払い続けられる金額かどうかを慎重に考える必要があります。

教育資金に限らず、万が一の際に遺族が生活に困らないように、お金を貯めておきたいという人もいるでしょう。

そのような場合、学資保険で生活費までカバーするのは難しいため、死亡保障のある保険に加入すると良いでしょう。

学資保険には、契約者に万が一のことが起こった際、保険料の支払いが免除される特約などが付加されています。

しかし、学資保険の種類によっては、生活費などに使えるお金(死亡保険金・育英年金など)が受け取れない商品もあります。

万が一の際に、準備しておきたい保障額に応じて、定期保険と終身保険を組み合わせるのがおすすめです。

定期保険は、保険の期間が決まっている代わりに、安い保険料で大きな保障を持つことができます。支払う保険料は多くの場合、掛け捨てとなります。

一生涯の保障が必要な場合は、定期保険よりも割高にはなりますが、終身保険を選ぶと良いでしょう。

学資保険でも支払った金額以上にお金を増やすことはできますが、現在販売されている保険商品の予定利率は以前よりも低い傾向にあります。

このような理由から、手元にあるまとまった資金を効率よく増やしていきたい人が学資保険に加入するメリットは少ないでしょう。

保険商品には保険料を月ごと、あるいは年ごとなど、定期的に支払う方法、保険料を一括で支払う方法などがあります。

まとまった資金があるなら、資金を取り崩しながら定期的に保険料を支払うのではなく、まとまった資金のまま活用した方が効率よくお金を増やせる場合があります。学資保険も同様です。

手元にまとまった余裕資金がある場合は、学資保険以外の方法を検討してみましょう。

教育資金作りのイメージが強い学資保険ですが、今はなかなかお金が増やせないイメージです。学資保険の代わりになる保険はありますか?

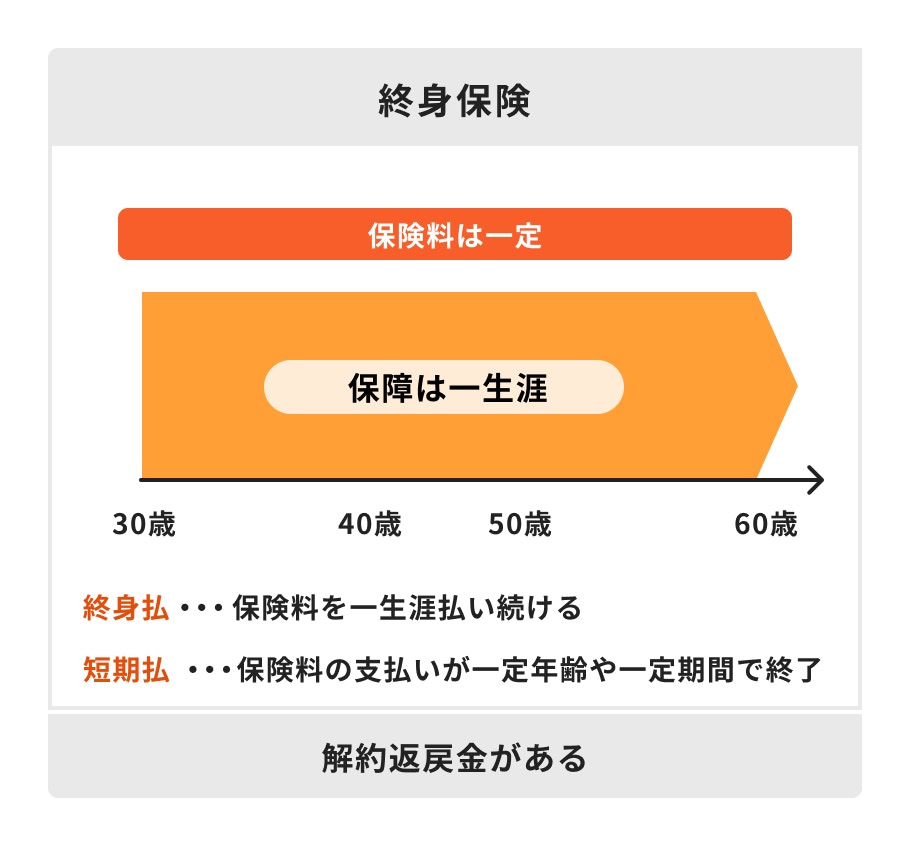

返戻率が低下している学資保険の代用品として人気が高いものの1つに終身保険があります。

一生涯の死亡保障を確保しつつ、解約した時には解約返戻金が受け取れる保険

契約からの経過年数が長くなるほど解約返戻金が増加していくので、進学時期に保険を解約して教育資金に充てることができます。

終身保険には円建て・外貨建てがあり、より高い運用成果を求めるなら外貨建てになるでしょう。

ただし、外貨建ての商品には為替リスクがあるので注意が必要です。

また、契約者に万が一のことがあった際は以下のような違いがあります。

学資保険:その後の保険料の支払いが免除

終身保険:その時点で死亡・高度障害保険金を受け取り、保険契約が終了

受け取った保険金で教育資金に必要な資金を確保し、余ったお金は葬儀代・当面の生活費などに使えるのも、メリットの1つといえるでしょう。

預金の金利では自分が貯めた以上のお金に増えることは期待できませんが、途中で貯金をやめたからといって元本割れをする心配はありません。

自分が貯めた分のお金は、確実に貯まります。また途中で引き出したとしても、元本割れの心配がありません。

毎月2万円をコツコツ18年間貯めることができれば、銀行預金でも432万円が貯まります。

確実に教育資金を貯めたい人は銀行で預金する方が良いでしょう。

一方、健康上の問題が起きて予定どおりの貯金ができなくなるリスクに備え、医療保険や死亡保障などを準備しておくことも検討しておきましょう。

教育資金を保険ではなく、投資や国の制度の活用を検討している人もなかにはいるかもしれません。

「iDeCoやNISAでも子どもの将来の教育費を準備できる?」の質問に対して、保険と投資の両方の専門資格を保有するマネイロコンシェルが回答します。

お金を増やす方法の1つにiDeCo(イデコ)がありますが、iDeCoで教育資金を貯めることはできますか?

資産運用の方法として注目されるiDeCoですが、教育資金作りには向いていません。

老後の資産形成を支援する制度。原則60歳以降になるまで、積み立てた資金を引き出すことができません。

高い節税効果があり、気になっている人も多いかもしれませんが、教育資金は必要な時に必要なお金を支払えることが第一優先です。

親が60歳以降も子どもが在学中という家庭もあるかもしれませんが、ほとんどの場合は「子育て中に引き出せないお金」になってしまうため、iDeCoは教育資金向けとはいえないでしょう。

NISAはいつでも引き出せるため、子どもの成長に合わせてお金を増やせそうですが、実際のところはどうなんでしょうか?

教育資金作りに安心できる方法かどうかは慎重に検討する必要があります。

投資などで得た運用益には通常税金がかかりますが、NISAを利用した場合は運用益が非課税になります。

この点を踏まえると、教育資金作りにぴったりな気がします。

しかし、一般的に積立投資のリスクが抑えられ、資産を大きく増やすことができる理想的な運用期間は20年〜30年以上だといわれています。

進学時期は20年以内に訪れてしまうため、旧NISAのつみたてNISAを利用している場合、20年以内に運用の成果を出す必要があります。

また、2024年から始まる新NISA(新しいNISA)では、非課税保有期間が無期限化、投資可能期間が恒久化され、旧制度よりも制限なく長期運用ができますが、進学時期に合わせて安定した成果を受け取るのは難しいといえるでしょう。

運用益が非課税というメリットはあるものの、進学時期に投資先の市況が悪ければ「お金がいるのに損をしているから使えない」という状況に陥る可能性があります。

NISA自体は活用するメリットもある制度ですが、教育資金作りに安心できる方法かどうかは慎重に検討する必要があるでしょう。

2023年までの旧制度には、未成年でも利用できる「ジュニアNISA」がありましたが、2023年末で制度は終了しました。

2024年から始まった新NISAには、ジュニアNISAの仕組みは引き継がれていません。

また、新NISAを利用できるのは原則18歳以上のみです。そのため、18歳未満の子ども名義でNISA口座を開設して運用することはできません。

教育資金づくりに新NISAを活用したい場合は、親が自分名義のNISA口座で資産運用を行うのが基本となります。

学資保険は、教育資金を計画的に準備するための貯蓄型保険です。

学資保険は主に「子どもの成長に合わせた受け取りができる」「万が一の際は支払いが免除される」というメリットがあります。

一方で「現在は返戻率が低い傾向にある」「途中で解約すると損をする」というデメリットがあります。

効率よく教育資金を貯めるなら、他の方法も比較して検討すると良いでしょう。

どの方法で教育資金を準備するのが良いか分からないとお困りの人は、お金のプロに相談してみましょう。

教育資金の準備方法で悩んでいるあなたへ

マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:教育資金づくりをプロがアドバイス

▶3分投資診断:将来資金と必要な投資が3分でわかる

▶賢い教育費の準備方法がわかる:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください