関連記事

2025/03/30

【無料】いくら貯めればいい?あなたの将来に必要な額を3分で診断

「お金を貯めるのがなかなかうまくいかない…」「お金を効率的に貯める方法はある?」と、お金を貯めようと思っているけれど上手くいかずに悩んでいる人は多いかもしれません。

実際には、お金を貯める方法はたくさんありますが、お金が貯まる人と貯まらない人では、お金の管理方法やさまざまな面で違いがあります。

例えば、お金が貯まらない人の特徴の一つとして「余ったお金だけを貯金している」という点が挙げられます。

本記事では、お金が貯まる人と貯まらない人の違いや、効率的にお金を貯めるための方法を、お金の専門家が詳しく解説します。

お金を賢く貯める方法を学んで、計画的に実行していきましょう。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶NISAで始める資産運用~基本編~:30分の無料オンラインセミナー

まずは、金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」から「どのような目的で金融資産を保有しているか」の調査結果を見てみましょう。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

<参考:「家計の金融行動に関する世論調査」[単身世帯調査](令和2年)|金融広報中央委員会>

結果によると、1位は「老後の生活資金にあてるため」の56.1%でした。2位は「病気や不時の災害のときに備えるため」の48.9%、3位は「とくに目的はないが、金融資産を保有していれば安心なため」の28.3%と続きます。

「老後に向けて」や「なんとなくの不安」から貯蓄している様子が伺えます。

参考までに、日本の平均貯蓄額を見てみましょう。

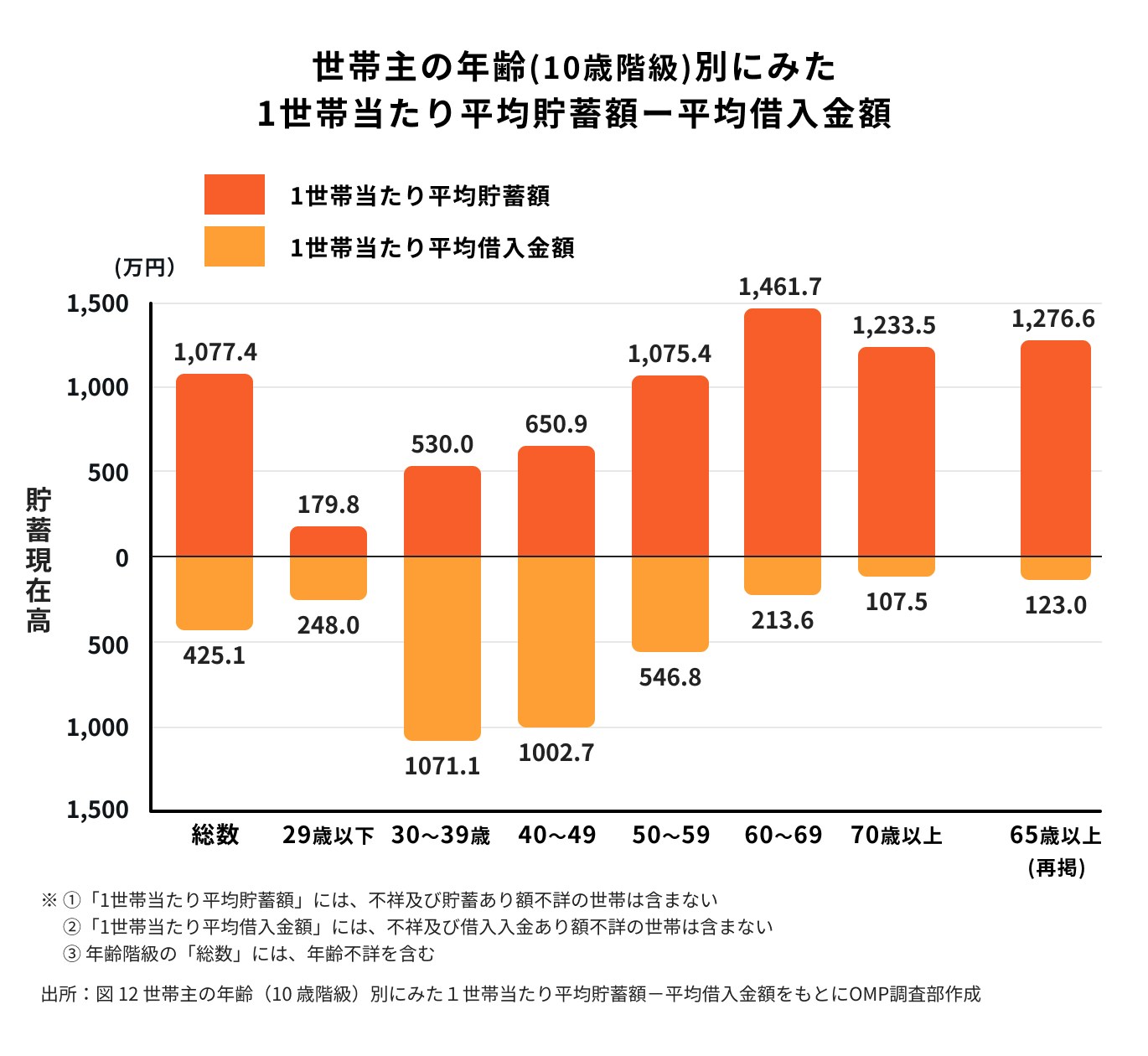

厚生労働省の「2019年 国民生活基礎調査の概況」によると、1世帯当たり平均貯蓄額は 1077.4万円でした。

ただし、年代によってこの金額の印象は変わるかもしれません。年代別や世帯構成別にも、貯蓄額をチェックしてみましょう。

<参考:図 12 世帯主の年齢(10 歳階級)別にみた1世帯当たり平均貯蓄額-平均借入金額>

年代別で見てみると、貯蓄額が一番多いのは60〜69歳の1461.7万円、次に多いのは70歳以上の1233.5万円でした。

50代で一気に1000万円の大台に乗るので、子どもの教育費や住宅ローンなど、大きな支出が無くなり貯蓄がしやすくなるのかもしれません。

60代の貯蓄額には、退職金も上乗せされていると考えられます。

世帯別の貯蓄額も確認してみましょう。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

<参考:表9 各種世帯の貯蓄額階級別・借入金額階級別世帯数の構成割合>

全世帯平均の1077.4万円に対し、高齢者世帯は1213.2万円。年代別の表と同じく、高齢者世帯は比較的貯蓄が多いのがわかります。

また、児童のいる世帯は723.8万円、母子世帯は389.8万円です。

子どもがいると教育費が家計を圧迫するため、なかなか貯蓄に回せない家庭が多いようです。

貯蓄のヒントを見つけるために、まずはお金が貯まらない人の共通点を見ていきましょう。

一番に考えられるのは、お金の管理ができていない人です。

何にいくら使ったのかを把握していないため、使途不明金(使い道がわからなかった支出)が多い傾向にあります。

収支の確認をしていないため、気づけば貯金残高が減っているリスクも。

また、現金払いとクレジット払いのルールも特に決めていないため、口座残高の変動に無頓着になっているケースもあります。

予算を決めずに衝動買いが多いのも、お金が貯まらない人の特徴です。

費目ごとの予算を決めずに生活していると、欲しい物があるとつい衝動買いしてしまうもの。その結果、気づけば支出が膨らむことが多いです。

さらに「予算はないけど底値を決めている」という場合も要注意。

値段が安いからと買い物をしても、予算を組まない限り無駄遣いになるリスクが高いです。

細かく安いものを買っていると、支出している意識も薄れます。結果的に、月単位でみると支出が増えていることも少なくありません。

毎月余った金額を貯金に回すというのも、実はお金が貯まらない習慣の1つです。

使えるお金が目の前にあると、つい無意識に使ってしまうのが人間。もし「毎月いくらかは残し貯めできている」という場合は、方法を変えるだけでもっと貯金額を増やせる可能性が高いです。

余った金額を貯金に回すデメリットには、月々の貯金額が安定しないこともあります。貯金には計画性が重要なので、いわゆる残し貯めは効果が薄いのです。

反対に、お金が貯まりやすい人の共通点を見ていきましょう。

毎月の収支を把握できている人は、効率的に貯金できる人が多いです。

具体的には、家計簿で収支をチェックし、どこかのタイミングで必ず振り返りをします。家計簿といっても、ノートとペンで記入するだけではありません。アプリやエクセル、レシートを貼るだけなど、自分に合った方法で継続することが重要です。

予算を決めて買い物をするのも、お金が貯まる人の共通点です。

1ヶ月あたり、あるいは1週あたりの予算を決めて、その中でやりくりします。

予算を超えてしまいそうな買い物は諦め、次の月や週の予算で買うようにするなど、意識して買い物ができるため衝動買いを抑えることができます。

予算は「ここまでしか買えない」という制約と、「ここまでは買ってもOK」という安心感があり、お金が貯まる人はバランス良く計画できています。

貯蓄額の目標を決めることも大事な要素です。

先ほどの調査でも「特に目的はないが、金融資産を保有していれば安心なため」という結果が多かったですが、目標があるとモチベーションの維持につながります。

「貯蓄の目的・貯蓄額・いつまでに」という目標をしっかり決めることが、お金を貯めるうえでとても重要になります。

\お金に対する不安、専門家に無料相談しませんか?/

誰でもすぐにできる、お金を効率よく貯めるおすすめの方法を4つに分けてご紹介します。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

まずは家計簿を使って収支を把握することから始めましょう。

家計簿の始期は、毎月1日でも給料日でも構いません。大切なのは「固定の範囲で」「いくらの収入に対し」「いくらの支出があったのか」を知ることです。

支出は何にいくら払っているのかわかるのが理想ですが、複雑にしてしまうと続かない原因になります。

例えば、同じスーパーで食料品も日用品も買っているなら、あえて費目を分けずに合算で記入しても良いでしょう。

もっと手軽に家計簿をつけたい場合、家計簿アプリを導入するのもひとつです。

家計簿を挫折する原因の多くはクレジットカード払いとのズレなので、銀行口座やクレジットカードと連携できるタイプを選ぶと便利です。

支出情報を自動で取り込んでくれるため、わざわざ時間を作って入力する必要がありません。リアルタイムで現在の状況がわかるため、買い物前にも「あといくら使っても大丈夫か」がわかりやすいです。

もちろん、節約を意識することも大切です。すぐにできる節約方法をご紹介します。

最初に手をつけたいのは固定費です。

固定費とは毎月一定額を支払う利用料などのことで、通信費や家賃、光熱費の基本料金部分などが当てはまります。

特に通信費については、格安SIM携帯の登場で選択肢が格段に増えました。料金プランが複雑でなんとなく手をかけられずにいる人も多いと思います。しかし、最初の手続きや設定を乗り越えられれば、あとは自動的に節約が続くため効果は抜群です。

保険も固定費のひとつです。

保険はリスクに備えて加入するものですが、リスクはライフステージによって変わります。

また、時代に合わせて新しい保険も誕生しているため、不要な保障を削り、新しい保険に乗り換えることで保険料が安くなる可能性があります。

ただし、保険の見直しは複雑なので、保険の専門家に相談しながら検討すると良いでしょう。

日々の支払いをクレジット払いに統一することで、効率よくポイントを貯められるようになる場合があります。

なかにはポイントアップDAYなどを実施するところもあるので、買い物する日を上手にコントロールできるようになると良いですね。

クレジットカード払いには、支払い履歴を確認できるというメリットもあります。ただし、現金が減る感覚がないことから、使いすぎてしまう原因にも。

支払い履歴を定期的に確認して、賢くお買い物をしましょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

支出を減らすだけでなく、収入を増やすためにフリマアプリも活用しましょう。

使用頻度の低いものは、意外に高値で売れることもあります。ブランド品や子ども用品も多く取引されているので、一度試してみましょう。

商品の梱包や発送の手間が煩わしい場合、リサイクルショップに売るのもおすすめです。フリマアプリに比べると売上が減るかもしれませんが、すぐに手放せるメリットがあります。

せっかくお金が貯まっても、生活口座にそのまま預けていると、つい使ってしまうリスクがあります。

定期預金などの貯金専用口座を、貯金の目的別に作ると効果的です。冠婚葬祭や入院した時の費用など、万一のためのお金はよく使う銀行に預けておくと便利です。

住宅購入の頭金、子供の教育資金や老後資金など、目的がはっきりしているものは生活費などと分けて管理をすると良いでしょう。

今すぐ使う予定がなければ、積立定期や保険、資産運用など、あえてすぐに引き出せないようにしておくのもひとつです。

毎月の残りをなんとなく貯めるのではなく、先取り貯金を始めましょう。

会社に財形貯蓄や社内預金制度があるなら、積極的に利用するのがおすすめです。給与天引きであれば、自分でお金を移動するなどの手間がなく、自然とお金を貯めることができます。

もし制度がなければ、給料日に決まった金額を定期口座に振り替えてくれる、自動積立定期預金などを利用しても良いでしょう。

お金が自然と貯まっていく仕組みを作ることが大切です。

毎月いくら貯金するのがベストなんでしょうか?

毎月いくら貯金するべきなのか、それは「貯金の目的」と「目標額」によって人それぞれです。

金融広報中央委員会の「令和2年家計の金融行動に関する世論調査[単身世帯調査]」によると、年間手取り収入(臨時収入を含む)からの貯蓄割合(金融資産保有世帯)の全国平均は13%でした。

月の手取りが20万円の人は2.6万円、30万円の人は3.9万円が目安になるということです。

ただし、貯金には「何のためにいつまでにお金を貯めるのか」という目的が大切です。

目的を意識しながら毎月いくら貯金が必要かを逆算して、自分なりの貯金プランを考えてみましょう。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶NISAで始める資産運用~基本編~:30分の無料オンラインセミナー

ある程度貯蓄が増えれば、資産運用でお金を増やすという選択肢も生まれます。

低金利の現代では、銀行に預けていても高い利息が期待できません。何割かを資産運用に回せば、そこから運用益を得ることも可能です。

ただし、資産運用には一定のリスクがあるため、余裕資金で始めることが大原則です。

その他にも資産運用にはポイントがあるため、次で見ていきましょう。

資産運用を始めるうえでのポイントは大きく分けて3つあります。

金融商品は日々値動きするので、短期の取引では損をする可能性が高まります。長期で持ち続けることで、リスクを安定化させることができます。

例えば、投資信託の場合は毎月積立をすることで、買付単価が高い時には口数を少なく、買付単価が安い時には口数を多く買い付けることができます。

これにより、長い目で見ると購入価格を低く抑える効果が期待できます。

さらに、異なる資産に分散することを意識しましょう。特定の資産が値下がりしても、分散していれば他の資産でカバーできる場合もあるためです。

資産運用では、必ずリスクとリターンがつきものです。

高いリスクを取れば大きなリターンが期待でき、リスクを抑えればその分リターンも少なくなるということです。

リターンとは、運用によって得られる収益や損失のこと。運用成果によって、お金が減ってしまうリスクもあります。

リスクとリターンをしっかり知ることが大切です。また、リスクとリターンは運用期間によっても変わってくるため、運用期間との関係性も理解することも重要です。

「最近資産運用が人気だから」「友達がやっているから」となんとなく始めるのはNGです。

金融商品は日々値動きするので、その特性を理解せずに始めてしまうと、思わぬ損をしてしまい慌てて解約してしまうリスクがあります。

資産運用は長期投資がポイントです。

金融商品の特徴をしっかり理解し、日々の値動きに動じず持ち続ける姿勢が大事になります。

ここで、資産運用によっていくら増やせるのかシミュレーションしてみましょう。

計算式は「毎月の積立金額×想定利回り×積立期間」になります。

目標金額から逆算し「毎月の積立金額」を決めると良いでしょう。

(参考:資産運用シミュレーション : 金融庁)

初心者でも始めやすいおすすめの資産運用をご紹介します。

NISA制度とは少額から始められる積立投資で、運用益が非課税になるメリットがあります。

本来投資などで得た利益には20.315%の税金がかかりますが、NISA制度では運用益がすべて無期限で非課税になります。

2024年からの新NISA(新しいNISA)では、一般NISAとつみたてNISAの機能を引き継いだ「成長投資枠」「つみたて投資枠」が利用できます。

投資可能期間が恒久化され、いつでも少額から積立投資ができるため、初心者でも始めやすいといえるでしょう。

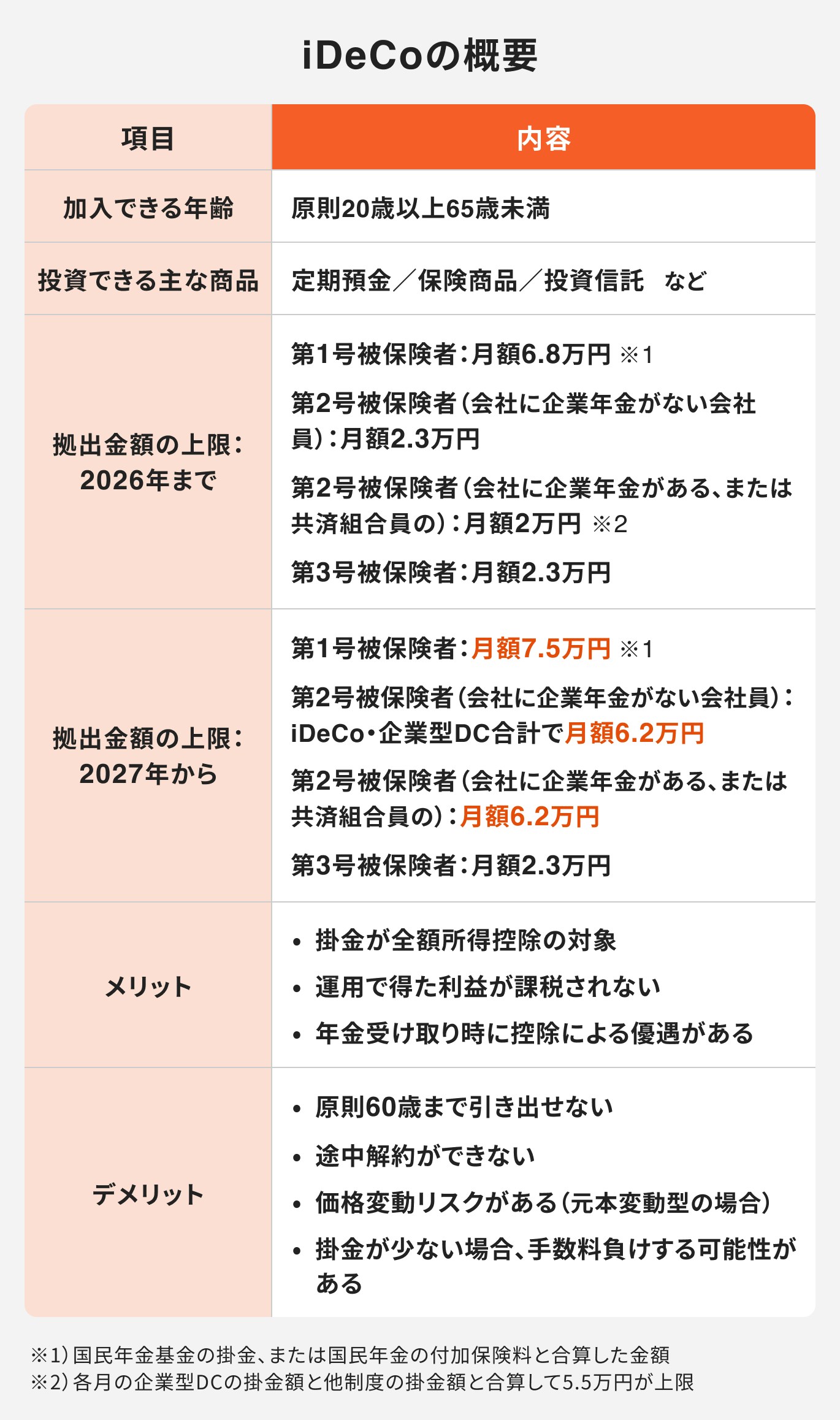

iDeCoとは個人型確定拠出年金のことで、毎月積み立てた金額を運用し、60歳以降に年金形式で受け取れる制度です。

NISA制度と同様に運用益が非課税となり、毎月の掛金は所得控除の対象になります。さらに受取時には、公的年金等控除や退職所得控除の対象になります。

各種税メリットを受けられるのがiDeCoの特徴といえます。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

投資信託とは投資家がお金を出し合い、運用の専門家が株式や債券などに投資・運用する商品のことです。

初心者がいきなり株取引をするのはハードルが高いですが、投資信託であれば運用の専門家が分散投資をしてくれます。

ただし、投資信託の運用によって生じた損益は、すべて投資家に帰属するので注意が必要です。

投資信託の種類も約6000本と多いため、自分に適したファンドを選ぶことが難しい場合もあります。運用を行う場合は、プロのアドバイザーに相談すると良いでしょう。

\お金に関する予備知識不要!事前準備不要!初心者歓迎!/

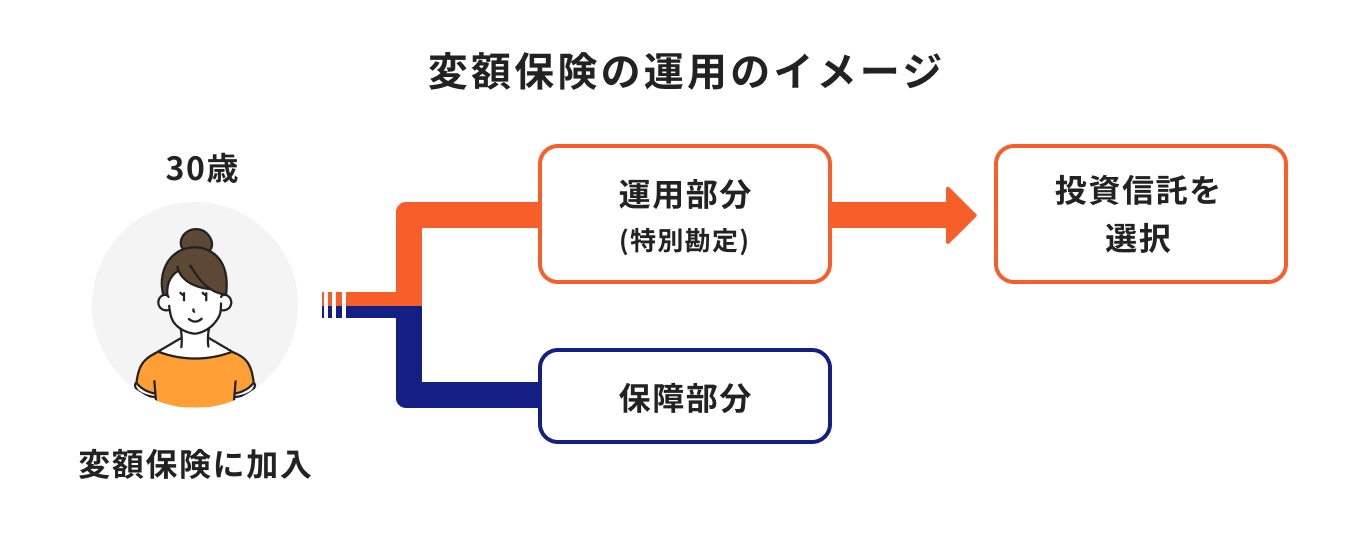

変額保険とは、万が一に備える保障を確保しながら、運用により資産形成もできる保険商品です。

支払った保険料の一部が特別勘定で運用され、運用期間中は毎日積立金額が変動します。

死亡保険金は契約時に定めた金額が保障されますが、満期保険金や解約返戻金には最低保障がありません。

つまり、運用成績によってお金を増やせる可能性もあれば、減ってしまうリスクもあるということです。

死亡保障と資産形成を同時に叶えたい人にとっては、魅力のある金融商品といえるでしょう。

本記事ではお金を貯める方法についてまとめてみました。

お金が貯まる人の共通点を見習い「家計簿をつけて節約する」「目的別に口座を分ける」「先取り貯金をする」などを実践しましょう。

資産運用にチャレンジするのも、お金を貯める有効な方法です。

リスクもありますが、時にはプロのアドバイスも受けながら、自分に合う方法を見つけましょう。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶NISAで始める資産運用~基本編~:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。