関連記事

貯金はいくらあれば安心?年代別・目的別の理想の貯金額と必要額の計算方法を徹底解説

無料診断:将来必要な金額がわかる!簡単シミュレーション

「貯金はいくらあれば安心できる?」「周りはいくら貯金している?」と、将来のためにいくら貯金をするべきか悩んでいる人も多いのではないでしょうか。

貯金をする目的によって理想の貯金額は異なります。いつまでにいくら貯めるべきなのか、目的と目標額を明確に決めることから始めましょう。

また、老後資金など、お金が必要になる時期まで年数を確保できる場合は、お金に働いてもらう資産運用もおすすめです。

本記事では「貯金はいくらあれば安心できる?理想の貯金額を知りたい」と思っている人に向けて、年代別の貯金額・貯蓄額の平均値と中央値、目的別の貯金額と必要額の計算方法についてお金のプロがわかりやすく解説します。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

この記事を読んでわかること

- お金の使用目的によって理想の貯金額は異なる

- 老後資金の場合は理想の貯金額を「(老後の支出-老後の収入)×12ヶ月×20~25年」で算出

- 毎月手取り収入から10%程度貯金ができれば理想

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

関連記事

周りはいくら貯めている?年代別の貯金額・貯蓄額

年代別の貯金額・貯蓄額について、金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」を参考にデータを見てみましょう。

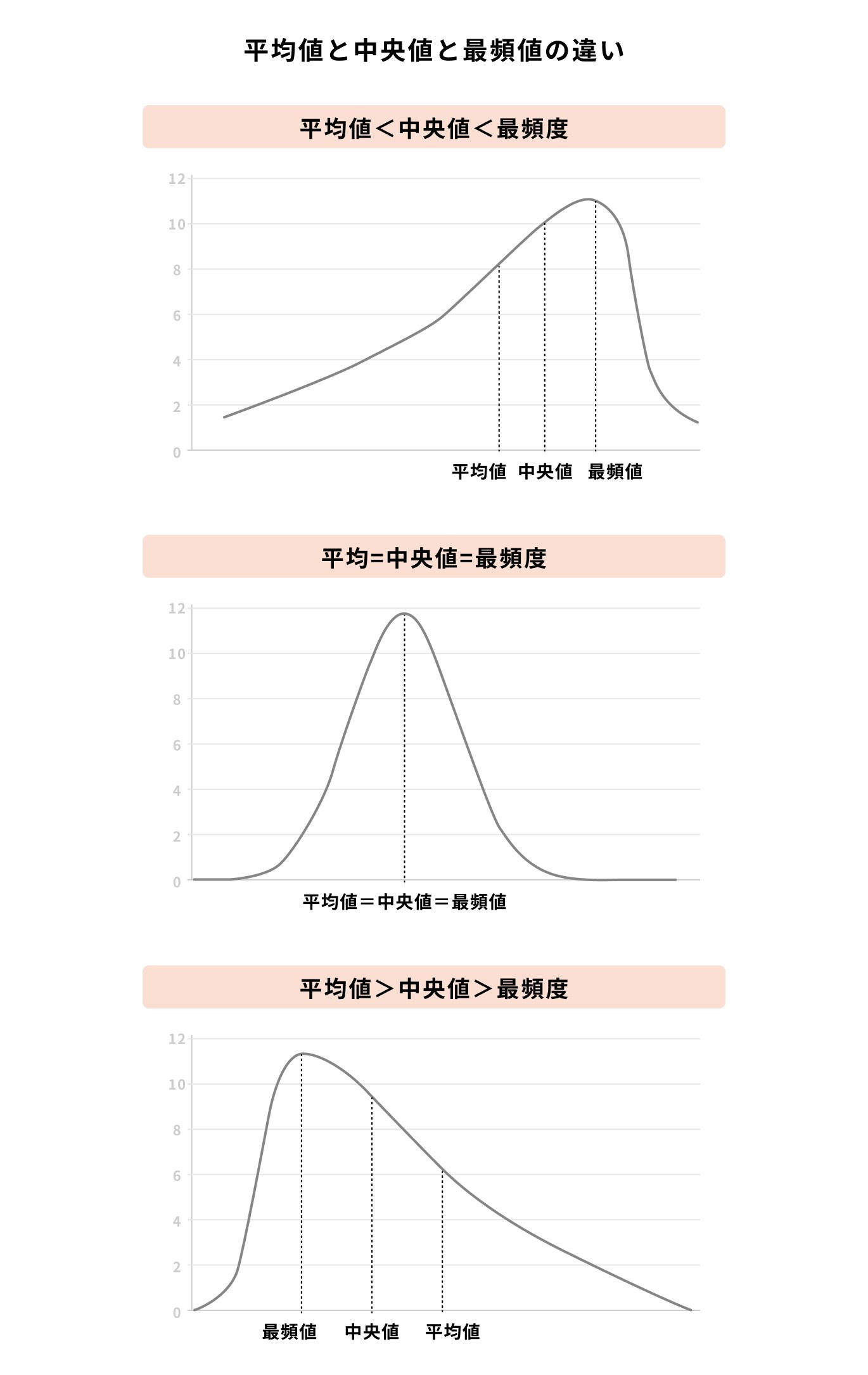

データを見る前に:平均値と中央値の違い

貯金額、貯蓄額に関するデータの中身を正確に理解するために、平均値と中央値の違いを確認しておきましょう。

平均値とはデータを足し合わせて、データ個数で割って算出するものです。そのため、極端に大きな数値が含まれている場合、平均値はその値に引っ張られて大きくなってしまいます。

一方、中央値とはデータの数値を小さい(または大きい)順に並べ、中央にある値を指します。したがって、平均値より実態を表している可能性が高いため、お金のデータを見る時は、中央値を見ると良いでしょう。

年代別の貯金額

年代別の預貯金額を見ると、年代が上がるほど金額が増えていることがわかります。

預貯金額が70代で減少しているのは、定年退職後は公的年金だけでは生活費を賄えず、貯金を取り崩している世帯が多いためと考えられます。

一方、金融資産保有額も預貯金額と同じ傾向がありますが、内訳を見ると株式や債券など、リスク資産の金額が増えているのがわかります。

老後が視野に入ってくる50代から、リスク資産保有額の伸びが特に顕著である点も確認できます。

年代別の貯蓄額

年代別の貯蓄額の平均値と中央値は、いずれも年代が高くなるほど大きいことがわかります。

50代以降になると、金融資産保有額3000万円以上の世帯の比率が増えるため、平均値が大きくなる傾向があります。

また、年代が上がるにつれ、平均値と中央値の開きが大きくなる傾向がある点にも注目です。

ポイントの解説

資産形成をしてきた世帯と、そうではない世帯の差が時間とともに広がっていると考えることもできるでしょう。

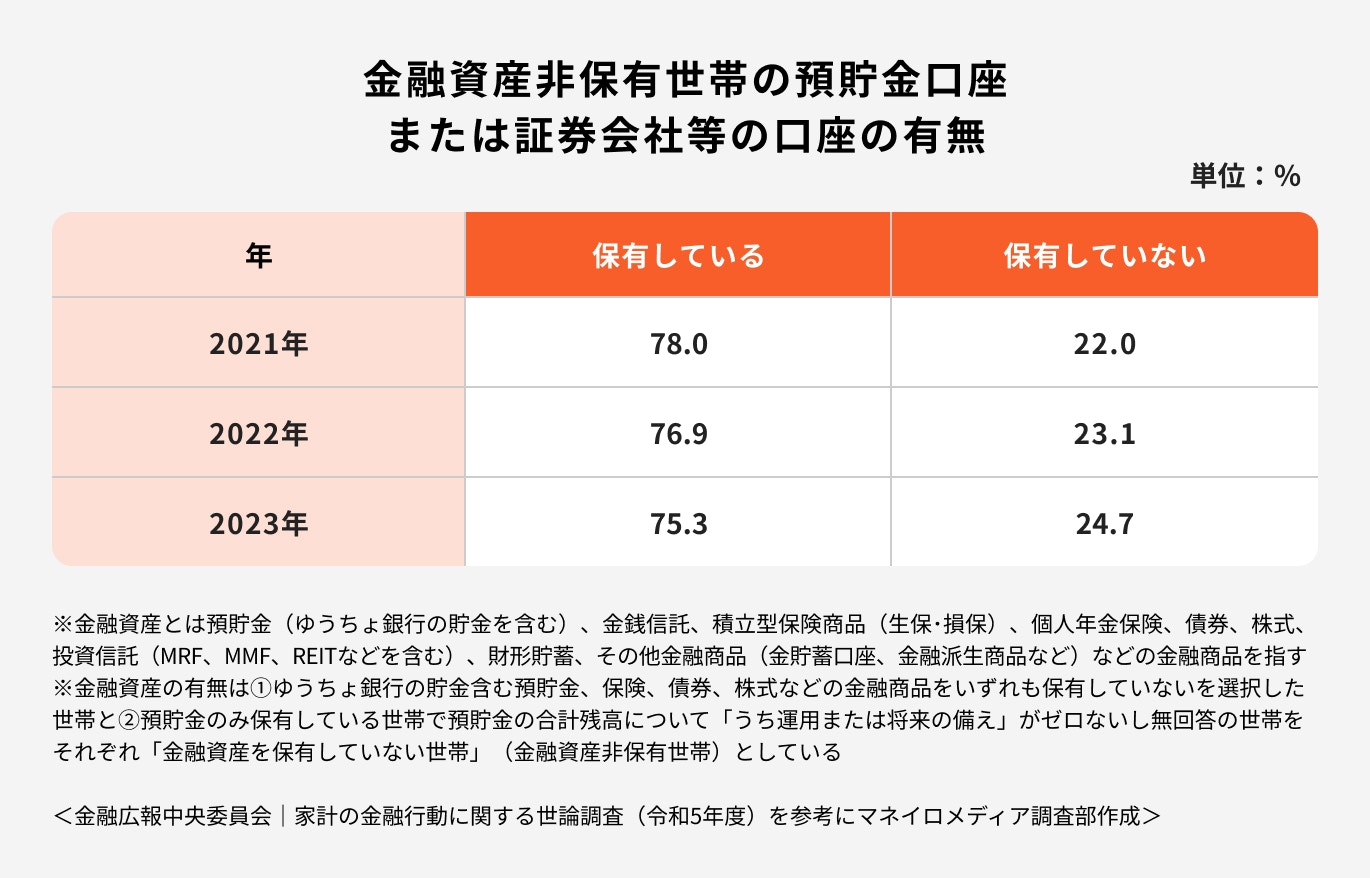

参考)貯蓄なしの割合

金融資産を持っていない世帯は、年々増加傾向にあります。

金融資産を持っていない世帯の預貯金額を見ると、2023年に大幅に減少しています。コロナ禍以降の食品や電気代の高騰で、これまで以上に預貯金が難しくなっているのかもしれません。

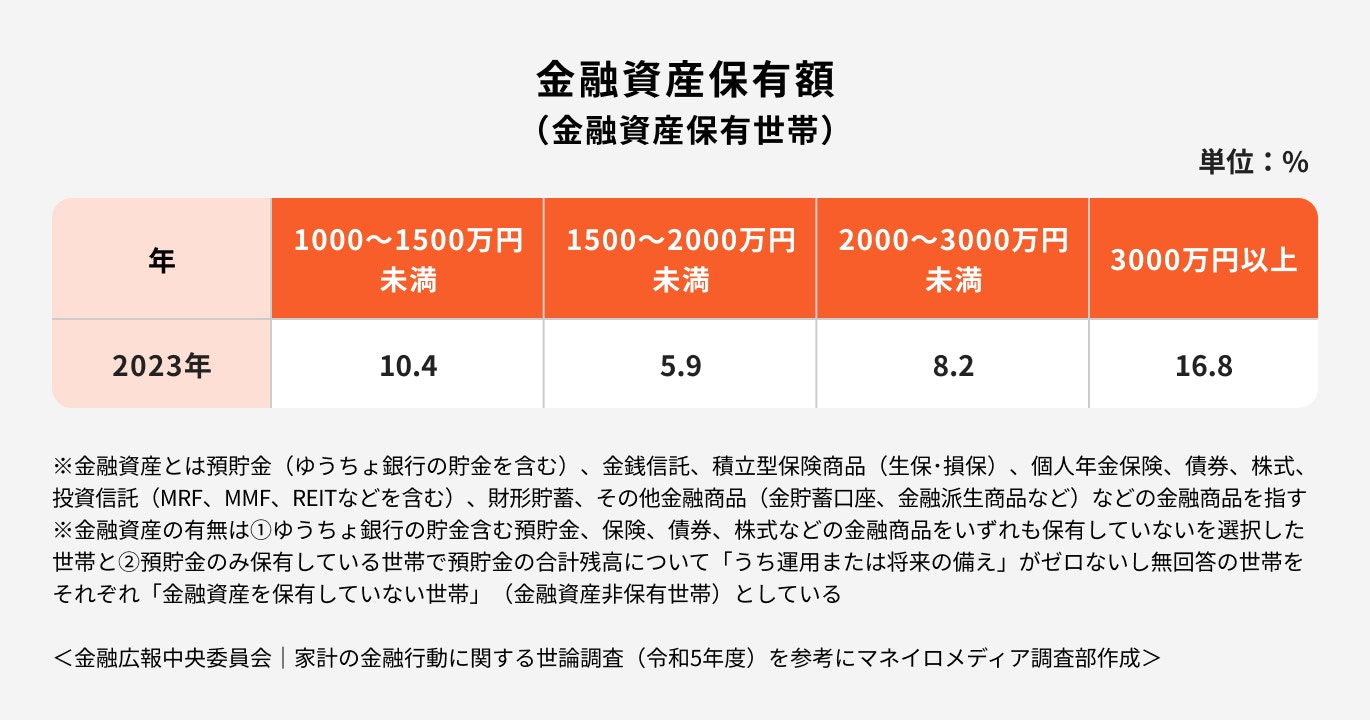

参考)1000万円貯蓄している割合

金融資産を保有していない世帯が増えている一方で、金融資産を保有している世帯では貯蓄額3000万円以上の割合が最も高くなっています。

さらに金融資産を持っている世帯のうち、1000万円以上貯蓄している世帯は約4割を占めています。

貯金はいくらあれば安心?理想の貯金額と計算方法

普段の生活費を賄えていれば、それで良いというわけではありません。今後大きなお金がかかるライフイベントに向けて備えておく必要があるためです。

その中でも「老後資金」「結婚資金」「教育資金」「住宅資金」はお金がかかるライフイベントと言われています。

これらのライフイベントに、どれくらい貯金が必要になるのか、実際に計算してみましょう。

老後資金

老後資金を計算する時は、次の式を使って計算します。

老後資金=(老後の支出-老後の収入)×12ヶ月×20~25年

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、老後夫婦2人世帯で必要な最低日常生活費は月23.2万円となっています。

一方、日本年金機構が示す夫婦2人の標準的な年金額は月にすると約22.4万円です((令和5年の場合)。

したがって、計算式に当てはめて計算をすると

(23.2万円-22.4万円)×12ヶ月×20~25年=192万円~240万円

が必要な老後資金となります。

しかし、上記の数字は最低日常生活費をベースに考えた老後資金に過ぎません。長い老後生活の中で、時には趣味や教養、レジャーなども楽しみたいと思う人も多いでしょう。さらに孫や子どもの援助資金なども必要になるかもしれません。

このような支出を賄える程度の、ゆとりある老後を送るために用意しておきたい資金は月14.8万円となっています。

つまり、ゆとりある老後を送るためには、

14.8万円×12ヶ月×20~25年=約3550万円~4440万円

をさらに準備しておく必要があります。

(参考:2022(令和4)年度生活保障に関する調査|公益財団法人生命保険文化センター)

(参考:令和5年4月分からの年金額等について|日本年金機構)

関連記事

結婚資金

結婚資金は次の計算式を使って計算をします。

結婚資金=結婚費用総額-ご祝儀の平均額-親からの援助の平均額

ゼクシィ結婚トレンド調査 2023首都圏によると、

- 結婚費用総額:456.9万円

- ご祝儀の平均額:199.7万円

- 親からの援助の平均額:200万円

となっており、用意するべき結婚資金の目安は、

456.9万円-199.7万円-200万円=57.2万円

となります。

ただし、上記の金額はあくまでも平均値であり、結婚式の時期を調整したり、スタイルを見直したりすることで費用は大きく変わります。

その他、新居に住むための家具・家電購入費用や、引っ越し費用なども必要になるでしょう。

ここで紹介した金額はあくまでも結婚資金を準備するための目安としながらも、自身のケースではどれくらいかかるのか、具体的に算出しておくことをおすすめします。

(参考:ゼクシィ結婚トレンド調査 2023首都圏|株式会社リクルート)

関連記事

教育資金

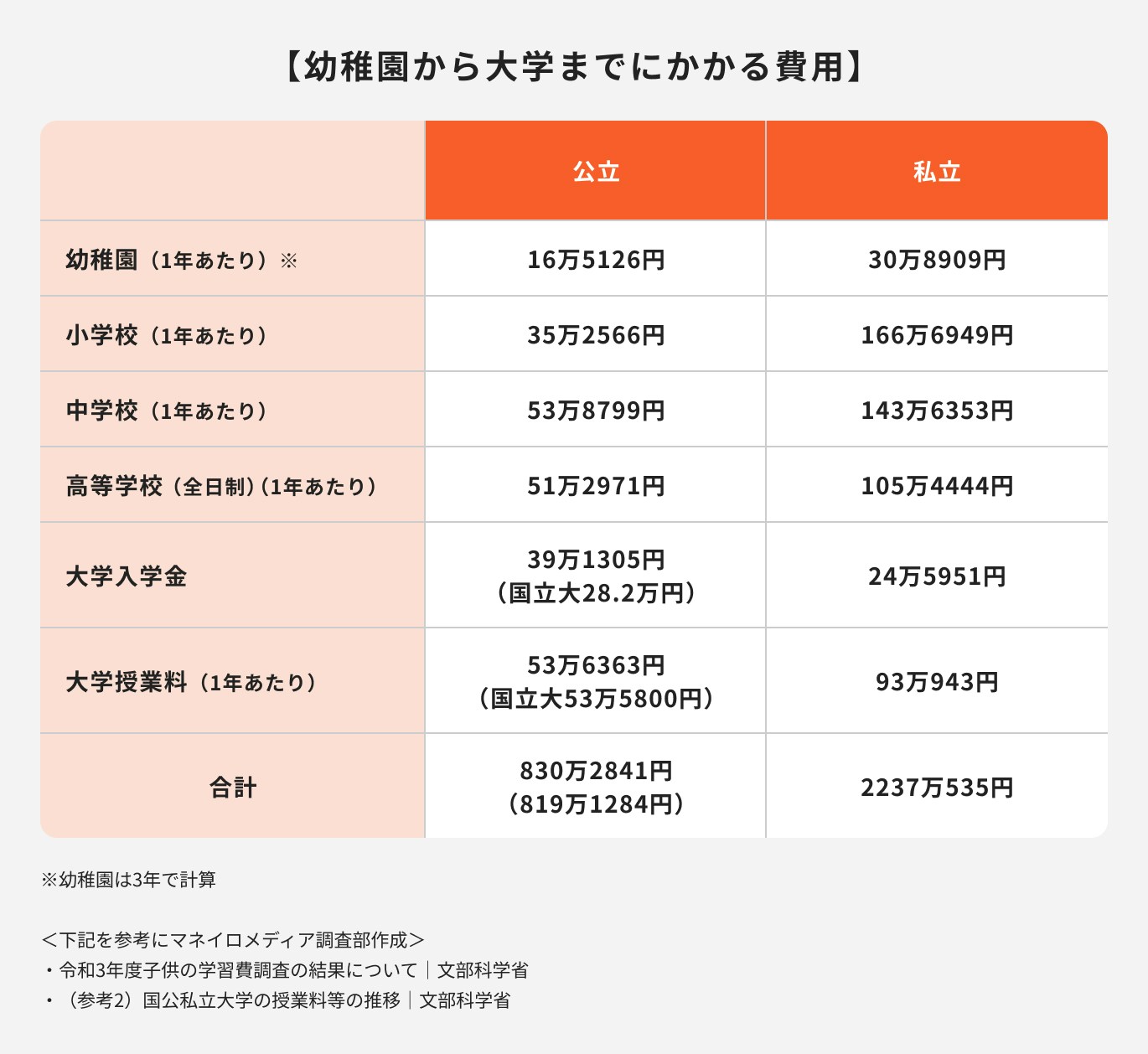

子どもの教育資金も準備しておく必要があります。幼稚園から大学まですべて私立を選ぶと、子ども1人あたり約2237万円の教育費が必要です。

すべて公立を選んだケースでも、子ども1人あたり約830万円、すべて公立で大学のみ国立を選んだケースでは約819万円がかかります。

ただし、教育資金も世帯所得によっては児童手当が受け取れるため、1人あたり約200万円は確保できます。

さらに2024年度以降、世帯の所得制限がなくなる他、高校生も支給される、第三子以降は1万5,000円から3万円になるなど、制度が拡充される予定です。

また、大学進学にかかる教育費を支援する、返済不要の給付型奨学金も増えています。

こうした制度を上手に活用して効率的に教育資金を準備するためにも、子どもの教育方針について、家族でしっかり話し合っておく必要があるでしょう。

(参考:(参考2)国公私立大学の授業料等の推移|文部科学省)

(参考:結果の概要-令和3年度子供の学習費調査|文部科学省)

関連記事

住宅資金

住宅金融支援機構 2022年度 フラット35利用者調査によると、住宅の平均購入価格は2704万円~4848万円です。

このように住宅の種類や、立地、新築か中古かで用意すべき住宅資金は大きく異なります。

また、住宅は一般的に一括で購入するのは難しいため、住宅ローンを利用します。例えば3000万円の物件を購入するために、金利1.8%、固定金利で30年かけて返済していく場合、毎月の返済額は約10.7万円、総返済額は3884万円になります。(※)

さらに住宅を購入すると、不動産取得税や印紙税、登録免許税といった諸費用も必要です。

住宅の種類にもよりますが、物件価格の3〜9%程度の諸費用も見込んでおきましょう。

※元利均等方式、ボーナスゼロで計算

(参考:住宅ローン|新規借り入れシミュレーション:三井住友銀行)

(参考:2022年度 フラット35利用者調査|住宅金融支援機構)

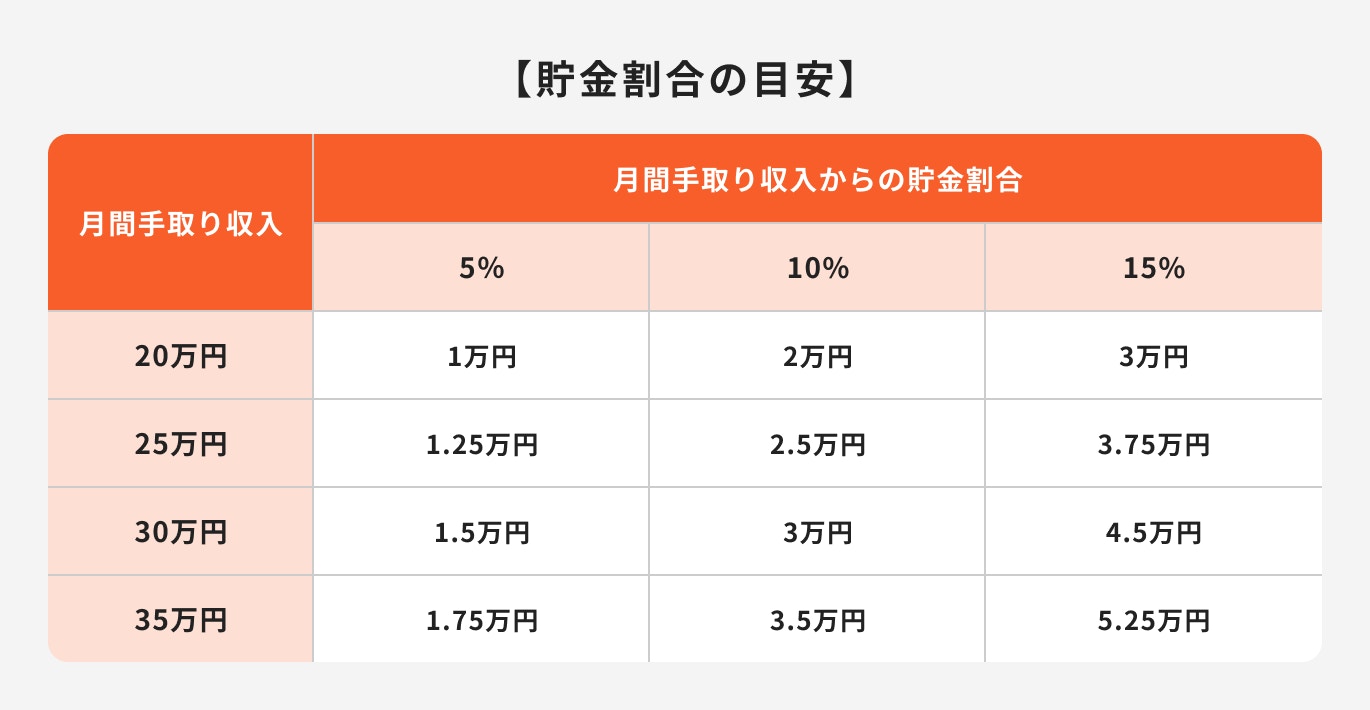

毎月いくら貯金するべき?→手取り収入から10%程度が理想

ここまで紹介してきたようなライフイベントは、大きなお金が必要になるものが多いため、1年や2年といった短い期間で準備をするのは困難です。

なるべく少ない負担で将来のライフイベントに備えるために、毎月手取り収入から10%程度を貯金に回し、時間をかけて準備すると良いでしょう。

例えば、毎月の手取り収入が20万円の人であれば2万円、30万円の人であれば3万円が目安になります。

関連記事

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

毎月の貯金額の決め方

どのようなライフイベントを希望するのか、そのライフイベントにいくらかかるのかは人によってさまざまです。

では毎月の貯金額は、どのように決めれば良いのでしょうか。年代ごとの傾向から、毎月の貯金額の決め方について解説しています。

貯金額の決め方の目安を知りたい人は参考にしましょう。

20代は無理のない金額で貯金を続ける

20代のうちは手取り収入の10%を目指して、コツコツと貯金をしておきましょう。

収入が少ないため、手取り収入の10%といっても、月々の貯金額はあまり多くないかもしれません。そのため、早く貯金をスタートして、時間を味方に付ける必要があります。

30代・40代はライフイベントに合わせて貯金額を決める

30代になると少しずつ結婚する人も増え、結婚資金や子どもの教育資金、住宅資金が必要になる世帯が増えてきます。

さらに40代になると子どもの大学入学を控えることから、教育費がピークを迎え、家計の支出がピークを迎える世帯も多いでしょう。

このように30代・40代は収入も増えますが、複数のライフイベントが並行して発生するため支出も増える時期です。

30代・40代は、自身のライフイベントに合わせて、貯金額を決めると良いでしょう。

ポイントの解説

あらかじめライフプランを作成しておけば、早い段階で自身の支出がピークになる時期や、ライフイベントに必要な金額が把握できるので準備がしやすくなります。

50代は老後資金をふまえて貯金をする

50代半ば頃になると、子どもが独立し、住宅ローンの返済を終える世帯が増えてきます。収入も20代に比べると多い傾向があるため、生活にもゆとりが出てくるでしょう。

この時期は、自身の「セカンドライフプラン」について考えるのに適しています。自身がどのようなセカンドライフを送りたいのかを考え、十分な資金が準備できているかどうかをあらためて確認してみましょう。

十分な老後資金が準備できていれば、問題はありません。

しかし、老後資金が不足しているようであれば、老後まで時間がないため、貯金額を増やす必要があります。

現在の職場で引き続き働き続ける、キャリアを活かして独立して収入を得るなど、老後も働き続けるという選択肢も検討する必要があるかもしれません。

参考)年代別・年収別の貯蓄率

年代別・世帯別の貯蓄率を見ると、二人以上世帯、単身世帯いずれも20代が高くなっています。まだライフイベントを迎えておらず、比較的貯蓄がしやすいことが理由として考えられます。

60代、70代になると貯蓄率の低下が顕著です。公的収入だけでは日常生活費を賄えず、貯蓄が難しい状況にあると言えるでしょう。

次に年収別・世帯別の貯蓄率を見ると、二人世帯は手取り収入が多いほど貯蓄率が高くなる傾向があります。

一方、単身世帯については、二人世帯ほどの相関は見られません。単身である程度、自由にお金を使えるため、貯蓄に対する個人の考え方も影響していると考えられます。

貯金をする時におさえたいポイント

お金をしっかり貯めるために、以下のポイントをおさえておきましょう。

関連記事

2023/05/19

①家計管理を行って収支状況を把握する

家計管理とは収入と支出をやりくりして、将来のライフイベントや不測の事態に備えることです。

家計管理をするためには、まず自身の収支を把握することから始める必要があります。自身の収支を把握するには、家計簿が有効です。

家計簿をつけておけば、毎月の収入を何に、いくら使い、最終的にいくら貯金できたかが一目で分かります。

思ったように貯金ができていなければ、過去の家計簿を振り返ることで、支出面の課題が見つかるかもしれません。

最近では家計簿アプリも充実しているため、自身のやりやすい方法で始めてみましょう。

(参考:Q. 家計管理を始めたいけど、どうすればいい? | 結婚 | 一般社団法人 全国銀行協会)

②固定費などの支出を見直す

固定費とは通信費や保険料、フィットネスクラブの会費など、毎月一定額の支払いがある支出のことです。

一方、食費や交際費、被服費など、支出額が毎月変動する支出項目を変動費と言います。

固定費は一度見直しをすると、あとは何もしなくても見直し効果が継続します。

一方、変動費は、より安く買える店を探し回ったり、1品ずつ価格を比較したりする必要があるなど、固定費に比べて労力の割に見直し効果が低い傾向があります。

支出を見直す時は、固定費を優先すると良いでしょう。

③お金の使用目的に合わせて口座を管理する

給料口座と貯金を同じにしておくと、いつでも引き出しができるため、計画通りに貯金が貯まりにくくなります。

- 生活費はいつでも引き出しができる「普通預金」

- お金を使用する時期が決まっている子どもの教育費などは「定期預金」

など、お金の使用目的に合わせて管理をすると、引き出しにくいだけでなく、現在いくら貯まっているかがすぐに確認できます。

④先取り貯金をする

一般的に貯金と言えば、毎月の手取り収入から生活費のほか、保険料や光熱費といった支払いを済ませて残ったお金を貯金に回します。

しかし、先取り貯金では手取り収入からまず毎月貯めたい金額を貯金に回し、残った金額でやりくりをします。

自動的に給与口座から一定額を、個人年金保険や積立預金などに振り替えられるような仕組みにしておくと、より計画的に貯められるでしょう。

効率的にお金を増やすなら資産運用がおすすめ

資産運用とは?

自身の資産を貯金だけでなく投資も活用して、効率的に増やすこと

貯金は金利が低いため、それだけではお金を大きく増やせません。お金を増やしたい時は、債券や株式、投資信託といった商品を活用して、投資を取り入れる必要があります。

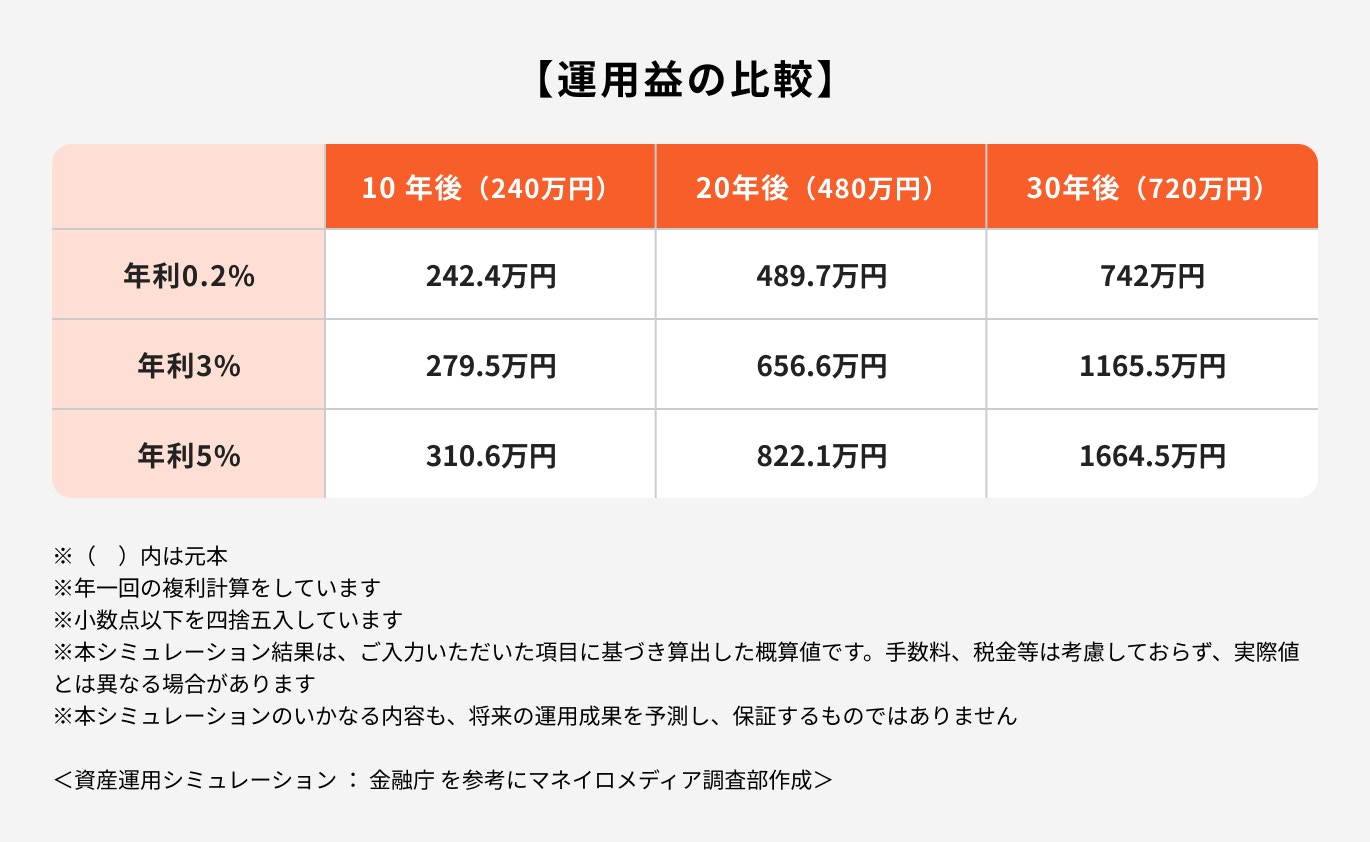

毎月2万円を年利0.2%で貯金をしたケースと、年利3%の投資商品A、年利5%の投資商品Bで運用をしたケースで運用益を比較してみましょう。

注意点

なお、投資を活用することで効率的にお金を増やせますが、投資は元本割れリスクもあります。投資を行う時は当面使う予定のない、余剰資金で行うよう心がけましょう。

(参考:資産運用シミュレーション : 金融庁)

関連記事

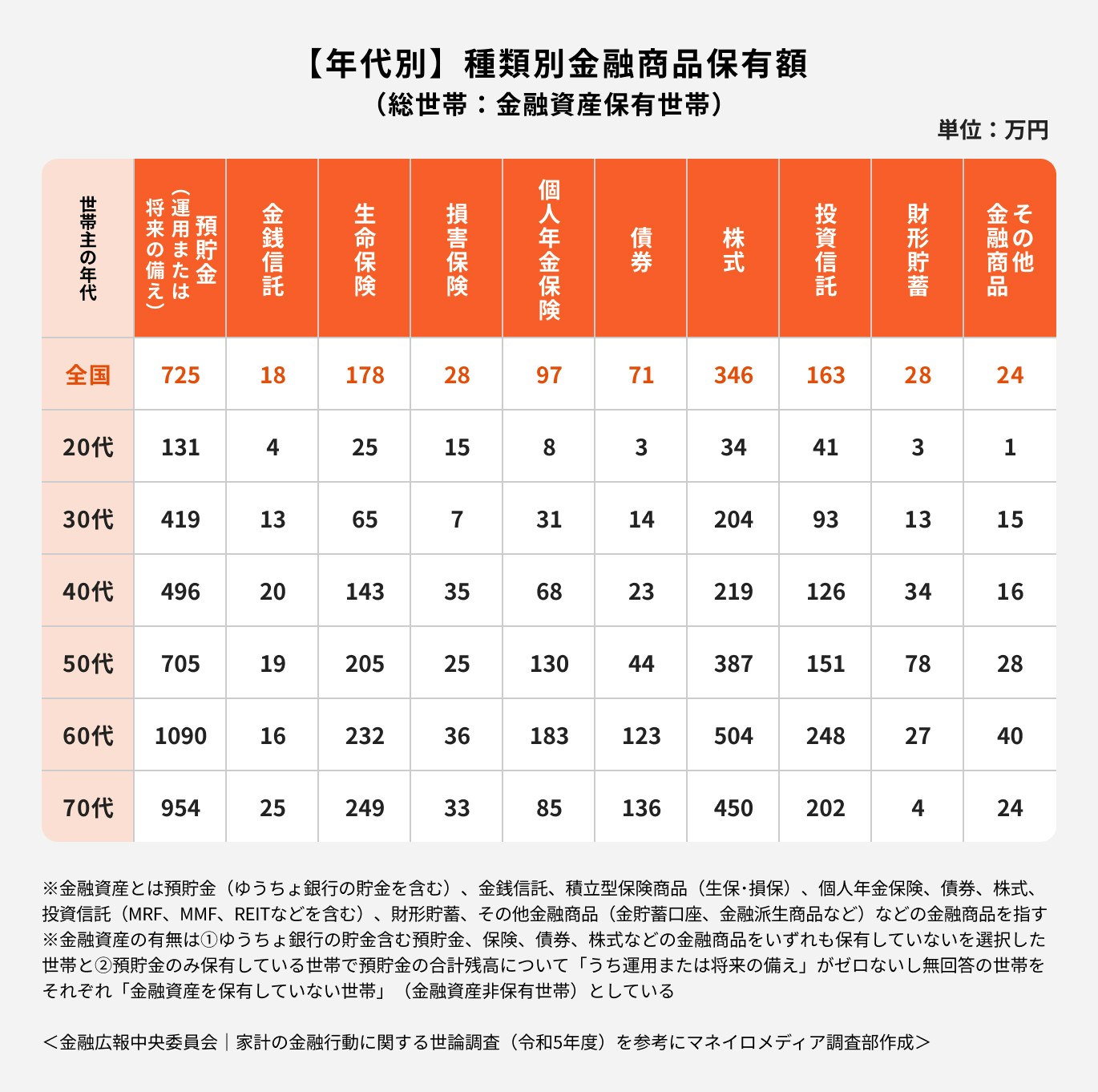

参考)年代別の金融商品保有額

.jpg?auto=format,compress&fit=max&w=1920&q=90)

年代別の金融商品保有割合を見ると、20代と30代は預貯金の割合が高く、50代を過ぎると、債券、株式、投資信託といった投資商品の割合が高いことがわかります。

少しずつ老後を見越して、投資を資産運用に取り入れていると考えられます。

少額から始められる資産運用3選

お金を効率的に増やすには投資の活用が有効ですが、リスクがあるため、まずは少額から始めるのがおすすめです。

ここでは少額から始められる資産運用を3つ紹介します。

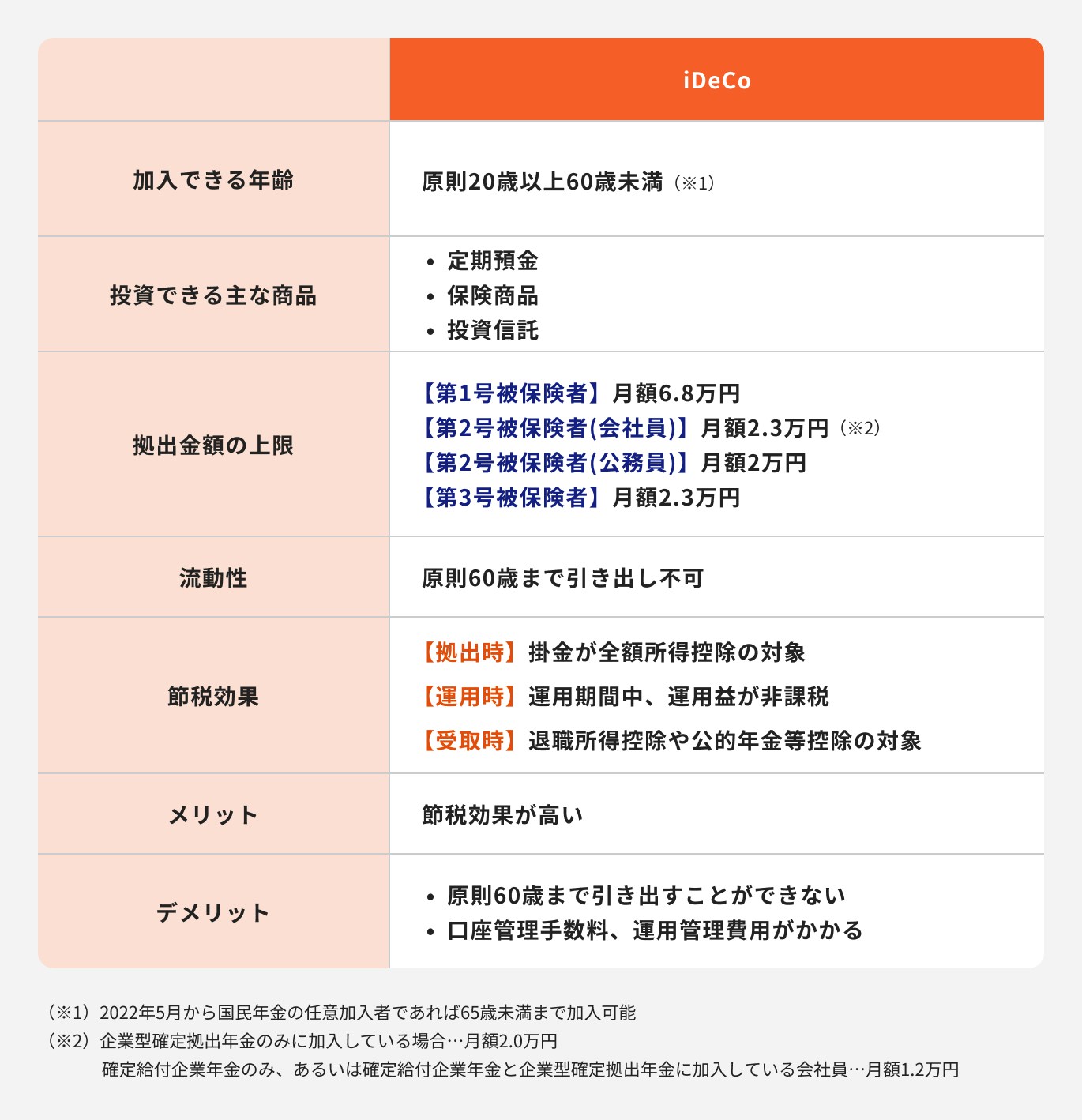

iDeCo(イデコ)

iDeCo(イデコ)とは個人型確定拠出年金の愛称です。

iDeCoは自身で掛金を拠出して、その掛金を使ってあらかじめ用意された運用商品の中から商品を選んで運用する仕組みです。

iDeCo口座で資産運用をすると、掛金は全額所得控除の対象となり、所得税・住民税が軽減される場合があります。

また、運用益に税金がかからず、受取時も税制優遇が受けられます。

ただし、原則資産は60歳まで引き出せないため注意が必要です。

最低月5000円から運用可能であり、掛金の上限は、年金の加入状況によって月1.2万円から6.8万円となっています。

関連記事

NISA

NISAは少額投資非課税制度のことです。NISA口座で運用すると、運用で得た利益に税金がかかりません。

2024年からNISAは新NISA(新しいNISA)になり、従来の一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」となりました。また、成長投資枠とつみたて投資枠は併用が可能です。

なお、非課税で運用できる金額は成長投資枠が年間240万円、つみたて投資枠が120万円となっています。

非課税運用期間が無期限のため、30代や40代のうちは教育資金や住宅資金の準備、50代や60代は老後資金の準備など、どのライフステージでも活用できる使い勝手の良い制度と言えるでしょう。

関連記事

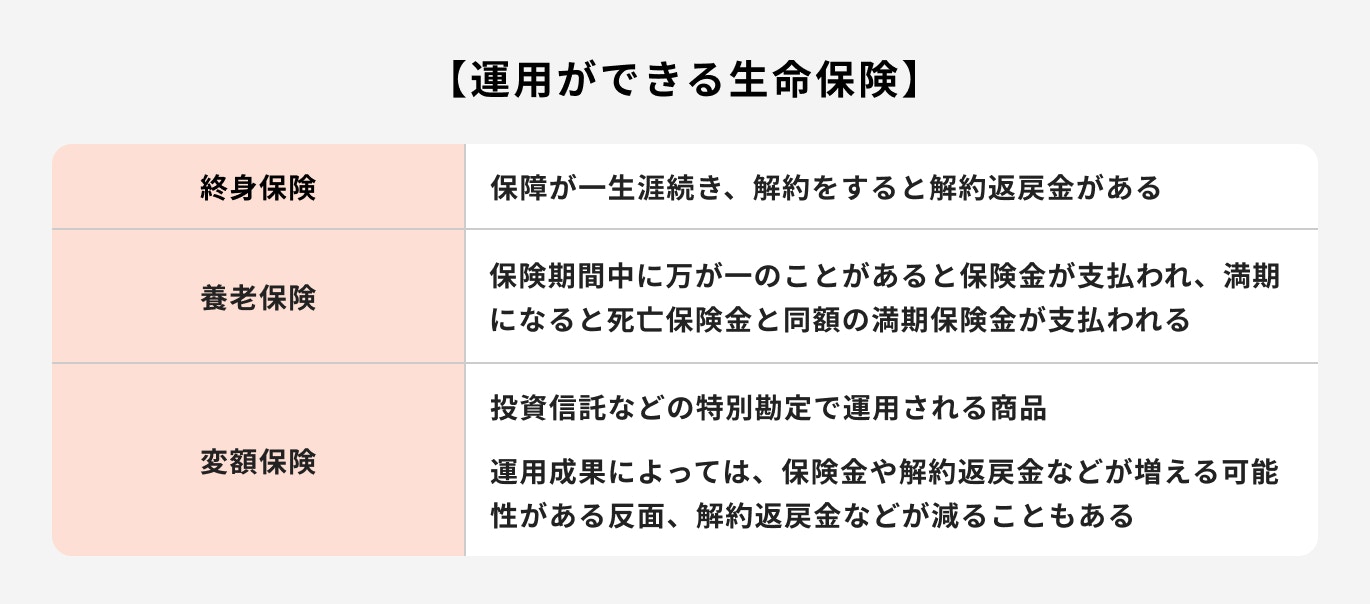

運用ができる生命保険

積立タイプの生命保険なら、解約返戻金があるため資産運用に活用できます。解約返戻金とは保険を解約した時に戻ってくるお金のことです。

運用できる生命保険は、万が一のことが起こった時には保険金が支払われ、仮に万が一のことが起こらず保障の必要性がなくなれば、保険を解約して解約返戻金を受け取ることができます。

運用ができる生命保険は主に終身保険や養老保険、変額保険などがあります。

また、外貨で運用する外貨建て保険は、利回りが高い傾向があり資産運用に向いていますが、為替リスクに注意が必要です。

為替リスクとは、通貨を交換する時の為替レートで受け取り額が変動するリスクを言います。

例えば、1ドル100円の時に100万円を1万ドルに交換、運用で1万1000ドルになったとします。しかし、この1万1000ドルを1ドル90円の時に円に交換してしまうと、99万円となり、当初の元本100万円を下回ってしまいます。

為替の仕組みを理解したうえで、外貨建て保険を活用しましょう。

関連記事

2026/07/01

貯金を続けるには万が一の備えも大切

貯金をしている期間中に万が一のことがあると、貯金がストップしてしまいます。配偶者や子どもがいる場合、それまでの貯金額しか残せないばかりか、遺族は収入を失ってしまうことになります。

貯金も大切ですが、万が一のことが起こると遺族の生活環境が変わり、経済的に困難な状態に陥ってしまうかもしれません。

死亡や高度障害、病気や怪我、がんなどのリスクにも備えられるよう、生命保険や医療保険、がん保険の加入も併せて検討することが大切です。

まとめ:安心できる貯金額は人によってさまざま

人生における選択肢が多様化しているため、人によって経験するライフイベントが異なるうえ、ライフイベントに対する考え方もさまざまです。

そのため、「いくら貯金をすれば安心できるのか」について、その答えも人によって異なります。

まずは自身のライフプランを作り、どのようなライフイベントが生じる可能性があるのか、理想的なライフイベントを送るためにはいくら必要になるのか、見える化しましょう。

ライフプランを作っておけば、いつライフイベントが訪れ、それまでにいくら準備が必要になるかが一目でわかるため、計画的に貯金をしやすくなるでしょう。

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください