関連記事

»相談前に:老後資金を無料シミュレーション

「老後資金はいくら必要なの?」「年金だけで生活できるか不安…」など、老後のお金に関する悩みは尽きないものです。

しかし、誰に相談すればよいのか分からず、一人で抱え込んでいる人も多いのではないでしょうか。

本記事では、老後のお金の相談ができる窓口の種類や、それぞれの特徴、そして自分に合った相談先を選ぶためのポイントを専門家が分かりやすく解説します。

漠然とした不安を解消し、具体的な準備を始めるための一歩を踏み出しましょう。

老後資金が気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、今からでも間に合う老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

老後のお金について考えると、漠然とした不安を感じる人は少なくありません。不安の根源は、将来の見通しが不透明であることに起因します。

「必要な金額」と「収入の見込み」という2つの要素が明確でないことが、不安を増大させる主な原因です。

老後に必要な資金額が具体的に分からないことが、不安の要因です。

メディアで「老後2000万円問題」といった言葉を見聞きすることがありますが、すべての人に当てはまるわけではありません。

老後の生活費は、住まいが持ち家か賃貸か、どのようなライフスタイルを送りたいかによって変動します。

例えば、旅行や趣味を楽しみたい「ゆとりのある生活」を目指す場合と、「最低限の生活」を送る場合とでは、必要となる資金額に数千万円単位の差が生まれることもあります。

個々の状況に応じた具体的なシミュレーションをしない限り、目標とすべき金額が見えず、漠然とした不安だけが残ってしまうのです。

老後の主な収入源となる公的年金ですが、自分が将来いくら受け取れるのかを正確に把握している人は多くありません。

年金額は、現役時代の働き方(会社員、自営業など)や加入期間、納付した保険料によって決まるため、個人差が大きいです。

総務省の家計調査によると、60歳以上の無職世帯では、年金などの実収入だけでは毎月約4.2万円が不足するというデータもあります。

こうした情報に触れると、「自分の場合はどうなのだろう」と不安になるのは自然なことです。

将来の年金受給見込額を把握し、老後の生活費と照らし合わせなければ、年金だけで生活が成り立つのか、あるいは不足分をいくら準備すべきなのかが分からず、不安は解消されません。

老後のお金に関する相談は、専門知識を持つプロフェッショナルに任せるのが安心です。相談先にはそれぞれ特徴があり、得意とする分野も異なります。

主な相談窓口として、ファイナンシャルプランナー(FP)、IFA(独立系ファイナンシャルアドバイザー)、銀行、証券会社、保険会社の5つが挙げられます。

それぞれの違いを理解し、自分の相談内容に合った窓口を選ぶことが欠かせません。

ファイナンシャルプランナー(FP)は、個人のライフプラン実現をサポートするお金の専門家です。

「家計のホームドクター®」とも呼ばれ、家計管理、保険、住宅ローン、教育資金、老後資金、税金、相続など、お金に関する幅広い悩みに対応します。

FPへの相談では、まず相談者の家族構成や収入、将来の夢などをヒアリングし、それに基づいたキャッシュフロー表(将来のお金の流れを予測した表)を作成します。

現状を客観的に分析し、目標達成に向けた具体的な資金計画や改善策を提案してくれるのが特徴です。

ただし、FPの資格だけでは、具体的な株式や投資信託といった金融商品の販売や仲介はできません。

あくまでライフプランニングの専門家として、中立的なアドバイスを提供するのが主な役割です。

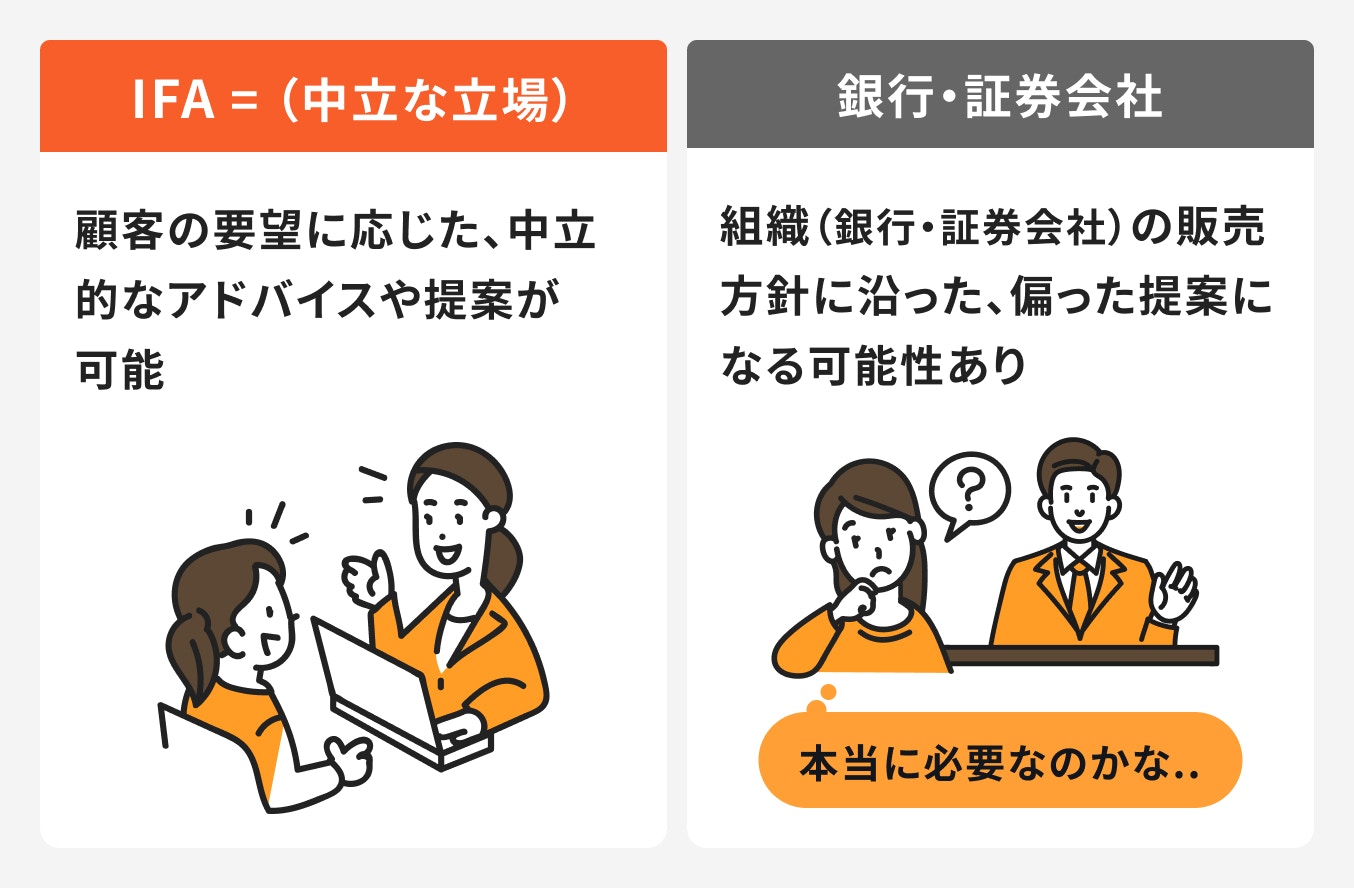

IFA(Independent Financial Advisor)は、特定の金融機関に所属しない「独立系ファイナンシャルアドバイザー」です。

銀行や証券会社から独立した中立的な立場で、資産運用に関するアドバイスや金融商品の提案・仲介を行います。

FPとの違いは、具体的な金融商品の提案から契約手続きまでを一貫してサポートできる点です。

IFAは金融商品仲介業者として内閣総理大臣の登録を受けており、証券会社と業務提携することで株式や投資信託などを取り扱います。

金融機関の営業方針に縛られることなく、顧客の利益を最優先に考えた幅広い商品の中から最適なプランを提案できるのが強みです。

また、銀行員や証券会社社員のような定期的な転勤がないため、一人の担当者と長期的な信頼関係を築きやすいというメリットもあります。

ライフプランニングから具体的な資産運用まで、ワンストップで相談したい人に向いています。

銀行は、多くの人にとって身近な金融機関であり、老後のお金に関する相談窓口の1つです。預金や住宅ローンだけでなく、近年では資産運用に関する相談にも力を入れています。

銀行の窓口では、投資信託や個人年金保険、外貨預金といった金融商品を活用した老後資金の準備方法について相談できます。

担当者は証券外務員や保険募集人の資格を持っていることが多く、お金に関する幅広い知識を持っています。普段利用している銀行であれば、気軽に立ち寄りやすいのがメリットです。

ただし、銀行が取り扱う金融商品は、提携している運用会社や保険会社のものに限られます。

また、銀行員は数年ごとに転勤があるため、長期的な視点で同じ担当者に相談し続けることが難しい場合があります。

証券会社は、株式や債券、投資信託といった金融商品の売買を仲介する専門機関であり、投資を通じた資産形成の相談に適しています。

老後資金を積極的に運用して増やしたいと考えている人にとって、心強い相談相手となるでしょう。

証券会社では、国内外の株式、国債、社債、投資信託など、多種多様な金融商品を取り扱っています。

リスク許容度や目標リターンに応じて、専門的な視点からポートフォリオ(金融商品の組み合わせ)の提案を受けることができます。

ただし、証券会社の主な役割は投資に関するアドバイスであり、保険や住宅ローンといった総合的なライフプランニングの相談には向いていない場合があります。

また、銀行と同様に担当者の転勤があるため、長期的な関係を築くのは難しいかもしれません。

保険会社や保険代理店は、万が一のリスクに備えるための保険商品を専門に扱っています。

老後の生活における医療費や介護費用のリスクに備えたい場合や、貯蓄性のある保険を活用して資金準備をしたい場合に適した相談先です。

保険会社の担当者や代理店のFPに相談することで、個人年金保険や終身保険といった貯蓄機能を持つ商品や、医療保険、介護保険など、老後のリスクに特化した商品の提案を受けられます。

現在の保障内容が適切かどうかの見直しも依頼できます。

ただし、保険会社が提案できるのは自社の商品に限られます。

また、保険代理店であっても、株式や投資信託といった金融商品の具体的なアドバイスは、資格を持たない限りできません。

資産運用全般について幅広く相談したい場合には、他の相談先と併用することを検討するのがよいでしょう。

老後資金が気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、今からでも間に合う老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

働く世代にぜひ検討していただきたい相談先が「IFA(独立系ファイナンシャルアドバイザー)」です。

なぜ相談先としてベストなのか、詳しく見ていきましょう。

IFAはファイナンシャルアドバイザー業を行うにあたって「金融商品仲介業者」として証券会社と委託契約を結んでいます。

証券会社から独立した立場であり、証券会社の販売方針に縛られず顧客の要望に応じた中立的なアドバイスや提案が可能です。

一方、証券会社は主に自社で取り扱っている商品のみを提案・販売しています。

証券会社は組織の中で販売方針があるため、組織の会社員である営業担当者は方針に沿った営業になりがちであり、ご自身の希望とマッチしないと感じる場面もあるかもしれません。

IFAは「資産運用の専門家」、FPは「ライフプランニングの専門家」といえるでしょう。

どちらも「顧客に対し中立的なアドバイスを行う」という点は似ていますが、FPの場合、具体的な金融商品の提案やフォロー、取次ぎはFP資格のみではできません。

資産運用について具体的な提案を受けたい場合は、IFAの方が適しています。

IFAは金融機関から独立しているため、金融機関の販売方針に縛られることなく、客観的な立場で幅広い金融商品の中から提案できます。

IFAの担当者は証券会社や銀行、保険会社の出身者が多く、資産運用の知識や経験が豊富といえるでしょう。

提案する商品は金融商品ありきではなく、相談者に合った金融商品を提案し、実際の買付けや契約などの実行までフォローすることができます。

また、金融機関特有の定期的な転勤がないため、長期間にわたり同じ担当者からサポートやフォローが受けられるメリットがあります。

マネイロとは株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)が提供する働く世代向けのお金の診断・相談サービスのことです。

専門的な資格を保有したプロがお金の悩みや資産運用についてアドバイスをしています。

»老後のお金の不安、まずはプロに無料相談してみませんか?

老後のお金の相談先は多岐にわたるため、どこに相談すればよいか迷ってしまうかもしれません。

自分に合った専門家を見つけ、後悔のない選択をするためには、いくつかの重要なポイントを押さえておく必要があります。

ここでは、相談先選びで失敗しないための3つのポイントを解説します。

相談先を選ぶ上で、アドバイスの「中立性」は重要な判断基準です。特定の金融機関に所属する担当者は、自社や提携先の商品を優先的に提案する傾向があります。

営業目標が設定されている場合、必ずしも相談者の利益を最優先した提案とは限らない可能性があるためです。

その点、独立系のFP(IFAなど)や、相談料を収益源とする有料FPは、特定の企業の方針に縛られず、客観的な立場からアドバイスを提供してくれる可能性が高いといえます。

幅広い選択肢の中から、本当に自分に合った商品やプランを比較検討したい場合は、こうした中立性の高い相談先を選ぶのが望ましいでしょう。

ファイナンシャルプランナー(FP)と一言でいっても、それぞれに得意な専門分野があります。

保険の見直しに強いFP、住宅ローンの知識が豊富なFP、資産運用や相続対策を専門とするFPなど、FPの専門性は多岐にわたります。

相談先を選ぶ際は、自分の相談したい内容と、FPの得意分野が一致しているかを確認することをおすすめします。

例えば、老後資金の資産運用について相談したいのに、保険販売を主業務とするFPに相談しても、期待するような具体的な投資アドバイスは得られないかもしれません。

相談窓口のWebサイトでFPのプロフィールや実績、保有資格などを確認し、自分の悩みを解決してくれそうな専門家であるかを見極めましょう。

相談にかかる費用体系が明確であるかどうかも、信頼できる相談先を見極めるための重要なポイントです。

FP相談には、相談自体が無料のサービスと、時間単位や顧問契約などで料金が発生する有料のサービスがあります。

無料相談の場合は、なぜ無料でサービスを提供できるのか(通常は金融商品の販売手数料で運営)を理解しておくことが大切です。

有料相談の場合は、1時間あたりの相談料はいくらか、ライフプラン全体の提案書作成には別途費用がかかるのかなど、料金体系を事前にしっかりと確認しましょう。

後から想定外の費用を請求されるといったトラブルを避けるためにも、Webサイトで料金を確認したり、初回の相談時に明確な説明を求めたりすることが重要になります。

FP相談をより有意義なものにするためには、事前の準備が欠かせません。

準備をしっかりしておくことで、限られた相談時間を有効に活用し、より具体的で的確なアドバイスを引き出すことができます。

ここでは、相談前に最低限準備しておきたい2つのポイントについて解説します。

相談に臨む前に、自分が何に悩み、何を知りたいのかを具体的に整理しておくことが大切です。

「老後がなんとなく不安」という漠然とした状態から一歩進めて、「老後は夫婦で毎月30万円くらいの生活がしたいが、今の貯蓄ペースで実現可能か」「子どもの大学費用と住宅ローンの返済を両立させるには、家計をどう見直せばよいか」といったように、質問を具体化してみましょう。

相談したい内容や達成したい目標、優先順位などをメモに書き出しておくと、当日のヒアリングがスムーズに進みます。

質問事項をリストアップしておくことで、聞き忘れを防ぐこともできます。

正確な現状分析と具体的なプランニングをしてもらうためには、家計の状況がわかる資料を用意することが不可欠です。

相談内容に応じて、以下のような資料を準備しておくとよいでしょう。

すべての資料を完璧に揃える必要はありませんが、FPが家計の全体像を把握できる程度の情報があると、より精度の高いアドバイスが期待できます。

専門家に老後のお金の相談をすることで、これまで漠然としていた不安が具体的な数値や計画に変わり、将来への見通しが立てやすくなります。

相談を通じて、主に3つのことが明確になります。これらを把握することで、今何をすべきかが見えてくるでしょう。

FP相談では、まず「老後にどのような生活を送りたいか」という希望をヒアリングします。

その上で、予想される生活費や医療・介護費、趣味や旅行にかかる費用などを考慮し、自身のケースに合わせた老後資金の総額を具体的に試算してくれます。

「老後2000万円」といった画一的な数字ではなく、個々のライフプランに基づいたパーソナルな目標金額がわかるため、準備のモチベーションも高まります。

目標が明確になることで、漠然とした不安が「達成可能な計画」へと変わる第一歩となります。

老後に必要な目標金額が分かったら、次に現状の資産状況を正確に把握します。

預貯金、株式、投資信託、保険、不動産といったプラスの資産だけでなく、住宅ローンなどのマイナスの資産(負債)も含めて把握しましょう。

自分では整理しきれていなかった資産全体を把握することで、目標達成までの現在地が明確になります。

どの資産がどれくらいあり、目標に対してどれだけ不足しているのかを客観的な数値で把握できるため、今後の対策を立てる上での重要な土台となります。

目標金額と現状のギャップが明らかになった後、ギャップを埋めるための具体的なアクションプランを専門家と一緒に作成します。

プランには、以下のような内容が含まれます。

「いつまでに」「何を」「どのように」実行すればよいかが明確になるため、相談後は迷わず行動に移すことができます。

専門家のアドバイスに基づいた計画は、一人で考えるよりも実現可能性が高いといえるでしょう。

信頼できる専門家を見つける一方で、残念ながら避けるべき相談先も存在します。不適切なアドバイスや強引な勧誘は、将来の資産形成に悪影響を及ぼしかねません。

ここでは、注意すべき相談先の特徴を3つ紹介します。これらのポイントに当てはまる場合は、慎重な判断が必要です。

相談者の悩みやライフプランを十分にヒアリングすることなく、早々に特定の商品を勧めてくるような相談先は注意が必要です。

本来、金融商品の提案は、現状分析と将来設計を丁寧に行った上で行われるべきものです。

こちらの話に耳を傾けず、一方的に商品のメリットばかりを強調したり、契約を急かしたりするような場合は、相談者の利益よりも自社の販売手数料を優先している可能性があります。

まずは相談者の状況を深く理解しようとする姿勢があるかどうかを見極めることが肝となります。

相談にかかる費用について、明確な説明がない、あるいは質問しても曖昧な回答しか返ってこない相談先は避けるべきです。

有料相談の場合、料金体系(時間制、パッケージ料金、顧問契約など)が事前に明示されているのが通常です。

「相談は無料」と謳っていても、どの範囲までが無料で、どこから有料になるのかがはっきりしない場合は注意が必要です。

後から高額なコンサルティング料や手数料を請求されるといったトラブルに発展する可能性もあります。

信頼できる相談先は、費用に関しても透明性を保ち、誠実な説明を行います。

FPはお金の専門家ですが、すべての分野に精通しているわけではありません。保険、資産運用、不動産、税務、相続など、それぞれに得意分野があります。

自分の専門外の質問に対して、知識が不十分なまま安易に回答したり、無理にアドバイスをしようとしたりする担当者には注意が必要です。

信頼できる専門家であれば、自身の専門範囲を正直に伝え、必要であれば税理士や弁護士といった他の専門家への相談を勧めてくれます。

相談者の課題解決のために、最適な専門家ネットワークを活用できるかどうかも、よい相談先を見極めるポイントの1つです。

老後のお金に関する不安は、専門家に相談することで具体的な計画へと変えることができます。

相談先にはFP、IFA、銀行、証券会社、保険会社などがあり、それぞれに特徴があります。

重要なのは、中立性や専門性、費用体系などを比較し、自身の相談内容に合った専門家を選ぶことです。

初めて相談する方は、無料で利用できるFP相談窓口を活用するのがおすすめです。

相談前には、家計の状況がわかる資料を準備し、聞きたいことを整理しておくと、よりスムーズで有意義な時間になります。

一人で悩まず、まずは専門家の力を借りてみましょう。客観的なアドバイスを受けることで、漠然とした不安が解消され、安心して老後を迎えるための具体的な一歩を踏み出せるはずです。

自身の状況に合わせた老後資金の目安を知りたい方は、まずは簡単なシミュレーションから始めてみてはいかがでしょうか。

»老後の必要額がわかる!3分投資診断

老後資金が気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、今からでも間に合う老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください