関連記事

無料視聴:まとまったお金は債券で有効活用!債券投資セミナー

「500万円を貯めたけれど、運用してお金を増やしてみたい」「500万円をできるだけリスクを抑えて運用する方法を知りたい」と考えている人も多いのではないでしょうか。

まとまった金額を投資すれば、リターンも大きくなると期待する人もいるかもしれませんが、全額を一括で投資するのはリスクが高いです。

せっかく貯めたお金を減らしてしまう可能性があるため、お金の預け先を慎重に考える必要があります。

本記事では、500万円などのまとまった金額を運用したい人に向けて、運用時におさえておきたいポイントや、おすすめの資産運用方法についてプロが詳しく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まった新しいNISAを「新NISA」または「新制度」と表記しています

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

500万円など、まとまったお金を運用する場合、損しないためにも以下のポイントを理解しておきましょう。

元本とは、手元のお金・収益を生み出すお金のことであり、元本保証とは、投資したお金(元本)が運用期間中に減らない(損をしない)ことを保証するという意味です。

銀行預金のようにお金が減らないものは、安心できる反面、収益性が低いとされます。

一方、投資信託や株式、外貨預金などの金融商品は元本保証ではないものの、収益性が高いとされています。

銀行預金以外の金融商品はほとんど元本保証とはいえない点には注意しましょう。

※上記はイメージであり、すべての金融商品に該当するものではありません

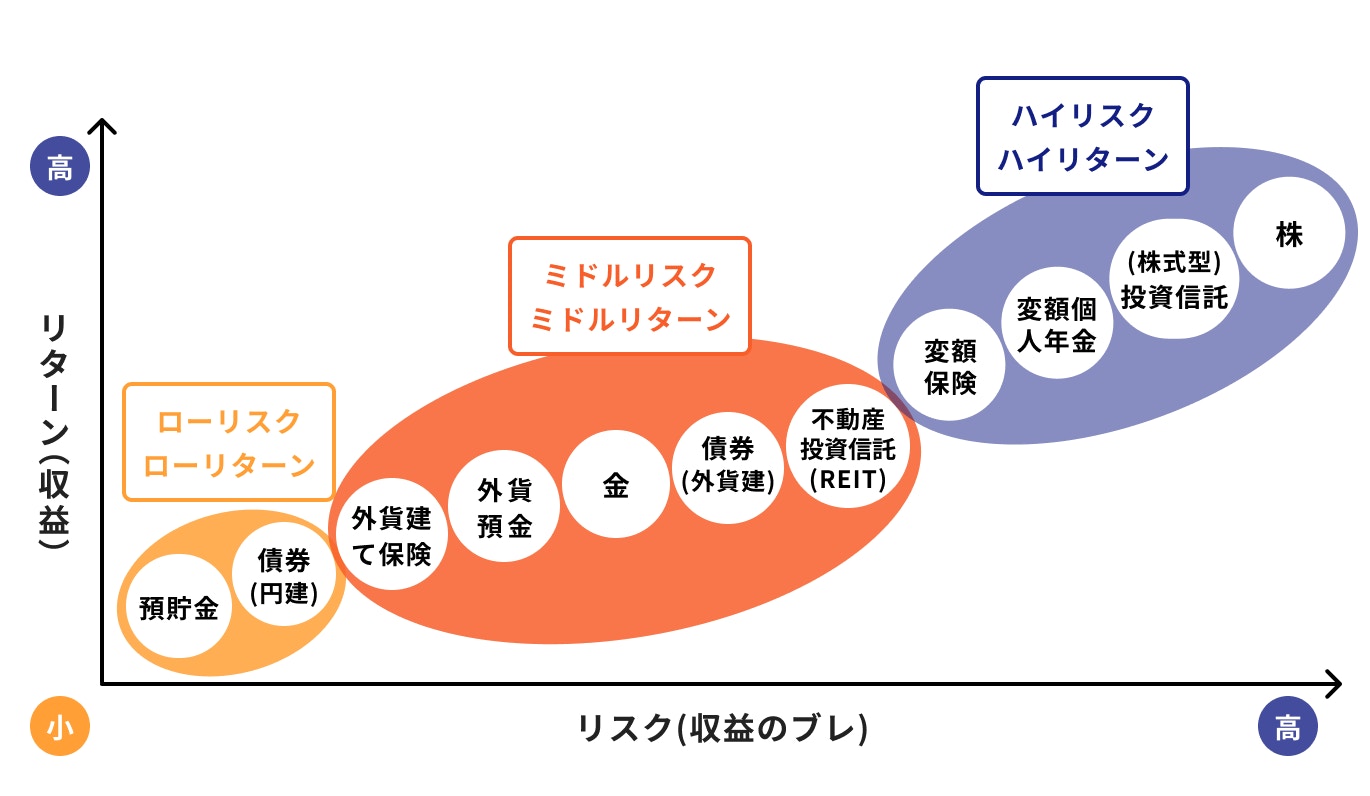

金融商品は債券や保険、投資信託や個別株式など多岐にわたりますが、特徴やリスクはそれぞれ異なります。

投資におけるリスクとは「収益の振れ幅」を指し、リターンとは「収益」のことを表します。

リスクが大きいと変動の振れ幅が大きくなり、得られる収益に期待が持てる反面、大きく損失する可能性もあります。

一般的に、リスクが高ければリターンも高く、リスクが低ければリターンも低くなります。言い換えれば、リスクが低くてリターンが高い金融商品は存在しません。

自分のリスク許容度を確認し、異なるリスクを持つ資産を組み合わせて運用することが大切です。

いざ投資をしようと思っても、どの金融商品を選べば良いか迷う人が多いでしょう。

投資初心者であれば、まずはリスクが低い金融商品を選ぶことをおすすめします。

収益性のリターンも低くなるものの、投資に慣れていきながら、徐々にリスクが大きく収益性が高いものにして、投資と長く付き合うようにしましょう。

マネイロでは、働く世代の方が将来に備えて安心して資産運用を始められるよう、診断ツールやシミュレーターを提供しています。

「一括投資診断」では、以下のような内容がすぐに確認できます。

※一括投資診断結果イメージ

「まとまった資金をどう運用したらいいかわからない」「投資が初めてで不安」という方にもおすすめです。

万が一病気や怪我で働けなくなった場合、収入が減少し、投資したお金を現金化する必要が生じることが考えられます。

しかし、投資は元本保証ではないため、必要な資金を必要な時に引き出す際、元本割れのリスクがあります。

万一に備えて、入院した時の医療保険や働けなくなった時の就業不能保険などを備えておくと安心です。

また、投資性の強い変額保険や外貨建て保険など、資産運用しながら保障を併せ持つ貯蓄型保険もあります。

ただし、貯蓄型保険も同様に、解約するタイミングなどで払い込んだ保険料を下回る可能性があるため注意しましょう。

投資にはリスクが伴うため、売却の際に投資したお金が必ず返ってくるという元本保証はありません。

生活費や使い道の決まったお金などの生活防衛資金は、預貯金で確保しておくことが大切です。

使い道ごとに自分の資産を色分けして、当面使う予定のない余裕資金で投資を行うようにしましょう。

投資には元本保証はありませんが、リスクを抑える方法のひとつに「分散投資」があります。

金融商品に大きな額を投資した場合、その商品が急激に価値を失った際、自身の投資資産も同様に大きな損失を被る可能性があります。

このようなリスクを軽減するために、投資先を分散することで、資産全体のリスクを減らすことができます。

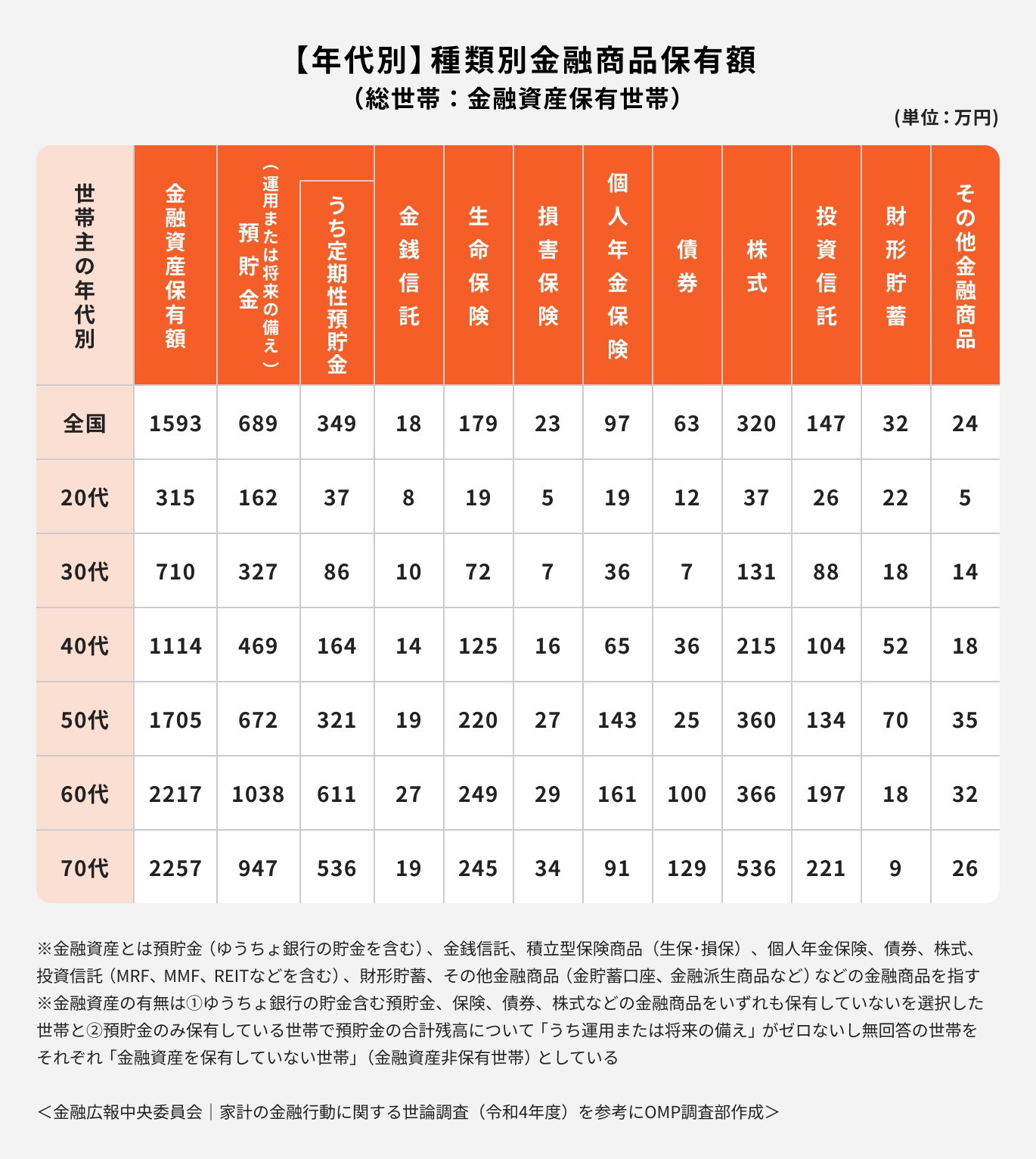

金融広報中央委員会が実施した「令和4年(2022年) 家計の金融行動に関する世論調査」によると、金融資産保有額は年代によって差があり、20~30代は1000万円未満ですが、60代~70代は2000万円を超えています。

預貯金の割合について、20代では51.43%と半分を超えていますが、50代では39.41%、60代では46.82%となっています。

30代が最も投資信託の割合が多く、続いて40代が多いことから、働き盛りの世代が主に積極的に投資に取り組んでいることがわかります。

(参考:家計の金融行動に関する世論調査|知るぽると)

投資にはリスクが伴うため、投資した資産が必ず増えるという保証はありません。

例えば、リーマンショックなどの大きな下落があった場合には、投資資産が減ってしまう可能性もあります。

その際、元本を取り戻すための回復期間が必要になります。

手元にまとまった資金がある場合は、全額を投資に充てるのではなく、まずは生活防衛資金を確保したうえで、余裕資金を投資に回すようにしましょう。

具体的にいくらを投資するべきか迷う場合は、投資経験のある、専門資格を保有した専門家に相談することが賢明です。

投資と長く付き合っていくためのコツは「毎月の積立投資」と「まとまったお金の一部」を上手く組み合わせて投資することです。

毎月コツコツ積立投資をすることで、リスクの軽減が期待できます。また、まとまったお金がある人は、生活防衛資金と余裕資金の色分けをして、余裕資金で投資をしましょう。

それぞれの運用ポイントについて、詳しく解説します。

積立投資のポイントは、「長期・積立・分散投資」です。

変動のある資産をコツコツ長期積立することにより、利息と元本の合算に利息が付き、お金が効率よく増やせる複利効果が期待できます。

また、購入のタイミングを分散していくことにより、市場の暴落や急騰の影響を和らげることが可能です。

さらに、株式と債券、国・地域や通貨を分散することにより、それぞれの価格変動リスクをカバーできます。

毎月貯金できるお金を積立投資する際には、「長期・積立・分散投資」を心がけるようにしましょう。

まとまったお金がある場合、一度に全額を投資するのではなく、生活防衛資金を手元に残したうえで投資を行うようにしましょう。

また、投資する対象には株や債券などがあり、選択した投資対象によってリスクの変動が異なります。

まとまったお金を投資する場合は

をバランス良く考えて投資先を選択すると良いでしょう。

いざ投資を始めようと思っても、投資対象はどれを選べば良いか、手元にある資金のうちどのくらいの割合を投資したら良いか、悩む人も多いでしょう。

本やインターネットの情報も多くありますが、人によって年収や家族環境、資産の状況は異なります。

運用経験のある投資のプロに相談をして、アドバイスを受けながら投資を始めると良いでしょう。

マネイロでは、投資経験豊富なIFA(独立系ファイナンシャルアドバイザー)が、投資金額に関係なく専任の担当者としてサポートします。

商品選びはもちろん、運用後の売却タイミングまでプロの視点でアドバイスを受けられるため、初心者でも安心して資産運用を進めることができます。

投資の判断に迷った時も、プロと一緒に考えながら運用できるのがマネイロの強みです。

利子にもまた利子がつくこと

例えば、元金100万円を金利2%で1年間運用したら、1年後には102万円になります。再び1年間2%で預けると、1年後には104万円になるのではなく、104万400円となります。

このように、長い期間で見ると複利効果が大きくなり、効率よくお金を増やすことが期待できます。

積立投資をする場合は、複利効果を最大限に活用した長期運用がおすすめです。

一方で、為替取引やFX、先物取引や仮想通貨などは複利を活用できないため、金融商品を選ぶ際には十分注意するようにしましょう。

積立投資を始めるなら、以下の制度・金融商品がおすすめです。

それぞれの特徴について、詳しく見ていきましょう。

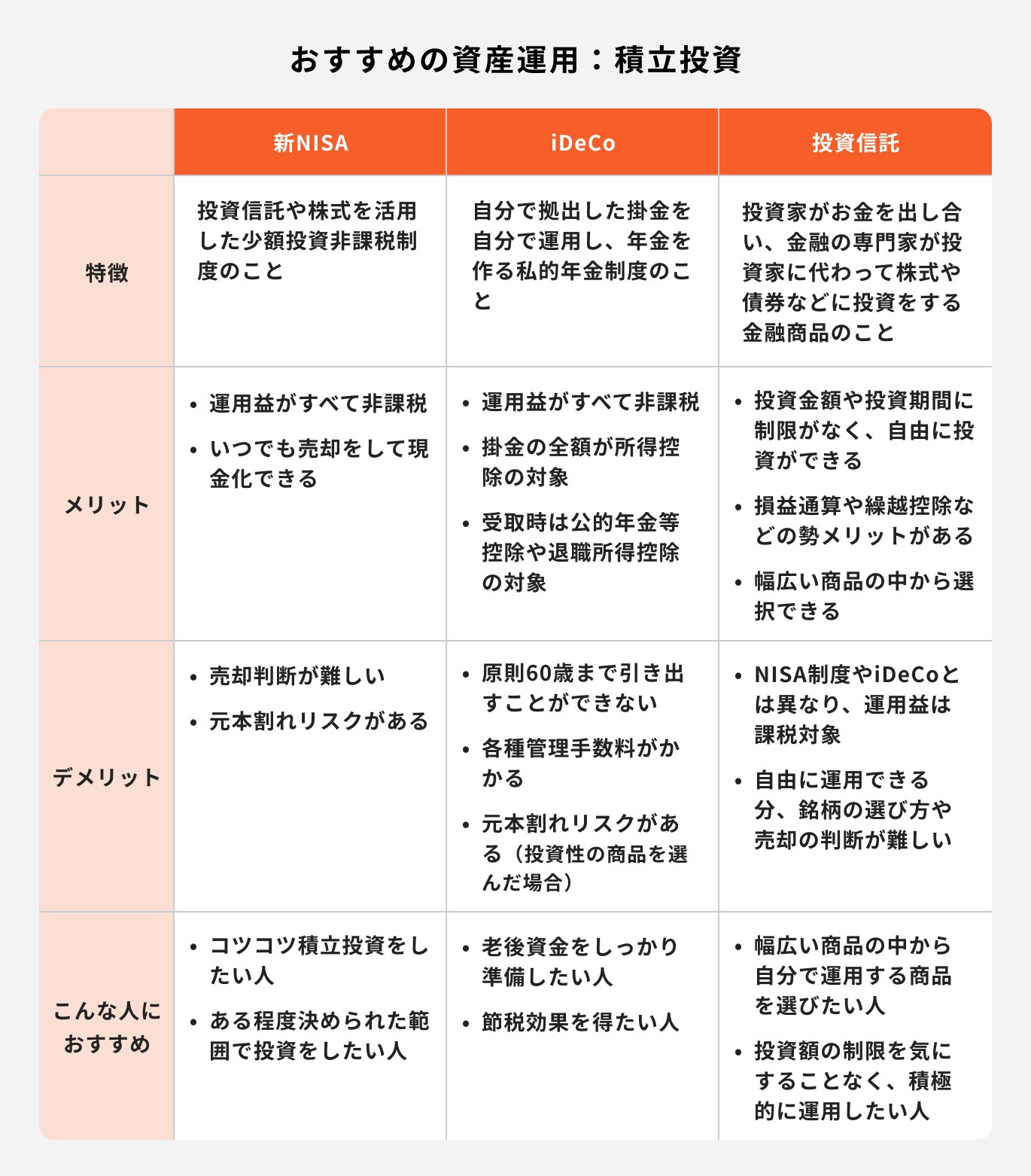

NISAは2024年から新NISA(新しいNISA)となり、年間投資可能額の拡大と非課税保有期間が無期限化になりました。

旧NISAでは非課税保有期間や投資可能期間に制限がありましたが、新NISAになることでより柔軟に長期運用ができます。

また、旧NISAと同様に、投資によって得た利益は非課税となります。

通常、証券口座で投資を行い、売却益が発生した場合は20.315%の税金がかかります。そのため、NISAでは利益が大きければ大きいほど、節税効果が高くなります。

実際に投資する商品は、国が一定の基準で選定した商品の中から選びます。さらに、いつでも売却することができ、口座管理料はかかりません。

少額でコツコツ投資をしたい人はつみたて投資枠を、まとまったお金で投資したい人は成長投資枠を利用すると良いでしょう。

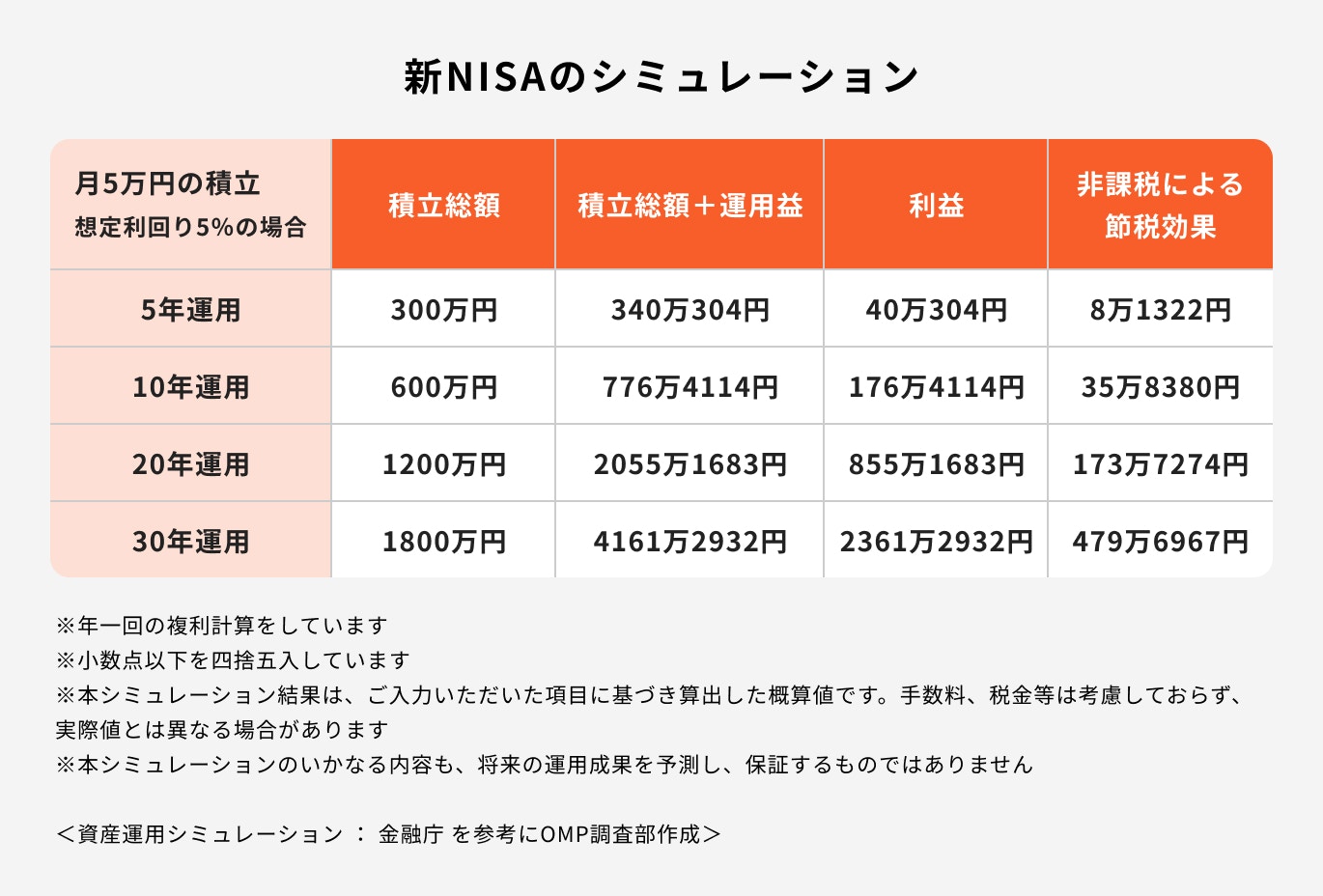

毎月5万円を年利5%で20年間運用した場合、積立総額1200万円に対して利益は855万1683円となるため、非課税による節税効果は173万7274円となります。

さらに、30年間同じように運用した場合の非課税による節税効果は479万6967円です。

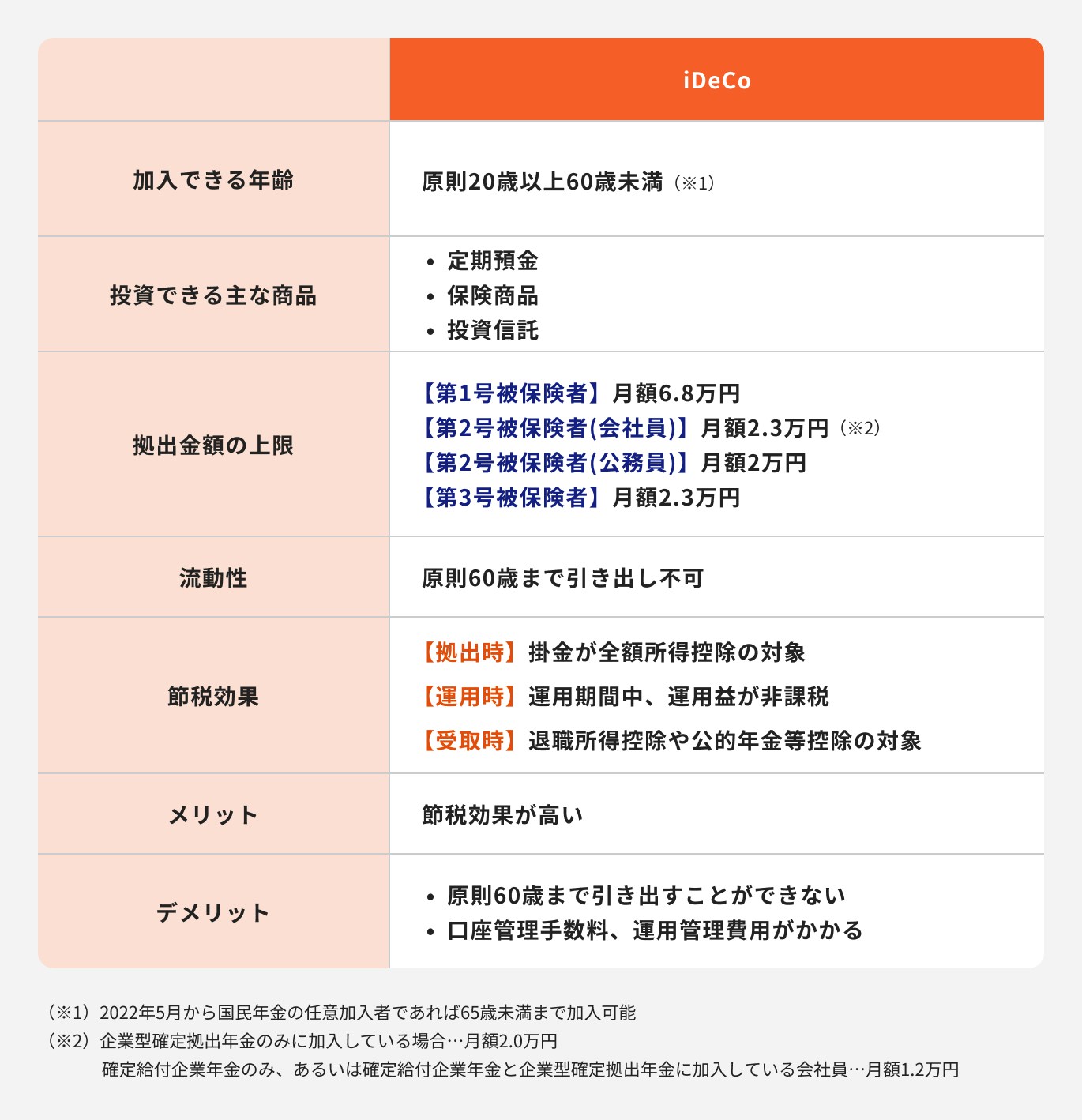

iDeCoは国民年金加入者であれば、原則20歳から始めることができる私的年金制度です。

毎月の掛金は所得控除の対象となり、節税のメリットがあることに加え、投資で得た利益はすべて非課税となります。

投資先は定期預金や保険商品、投資信託の中から選択できます。積み立てた資金を受け取る時にも公的年金等控除や退職所得控除を活用できるため、節税メリットが多い制度といえるでしょう。

ただし、原則60歳まで引き出しができない点には注意が必要です。

また、金融機関ごとに取扱商品や口座管理手数料が異なります。これらを考慮したうえで、どこの金融機関でiDeCoを申し込むか検討すると良いでしょう。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

投資信託とは、投資家から集めたお金を、運用の専門家が株式や債券などで運用する仕組みです。

世の中にある多くの投資対象から、プロが選んで運用するため、自分で投資先を選ぶ必要はありません。何を選べば良いかわからないという投資初心者には始めやすい金融商品のひとつです。

一方で、投資信託と呼ばれる商品は現在約6000本あるとされています。自分に合った投資信託をその中から選ぶのが難しいと感じる人もいるかもしれません。

NISAやiDeCoと違い、幅広い商品の中から選択できる反面、商品選びや売却するタイミングなど、自分で判断しなければならない場面が多いといえます。

また、投資で得た利益は課税対象となるため、注意しましょう。

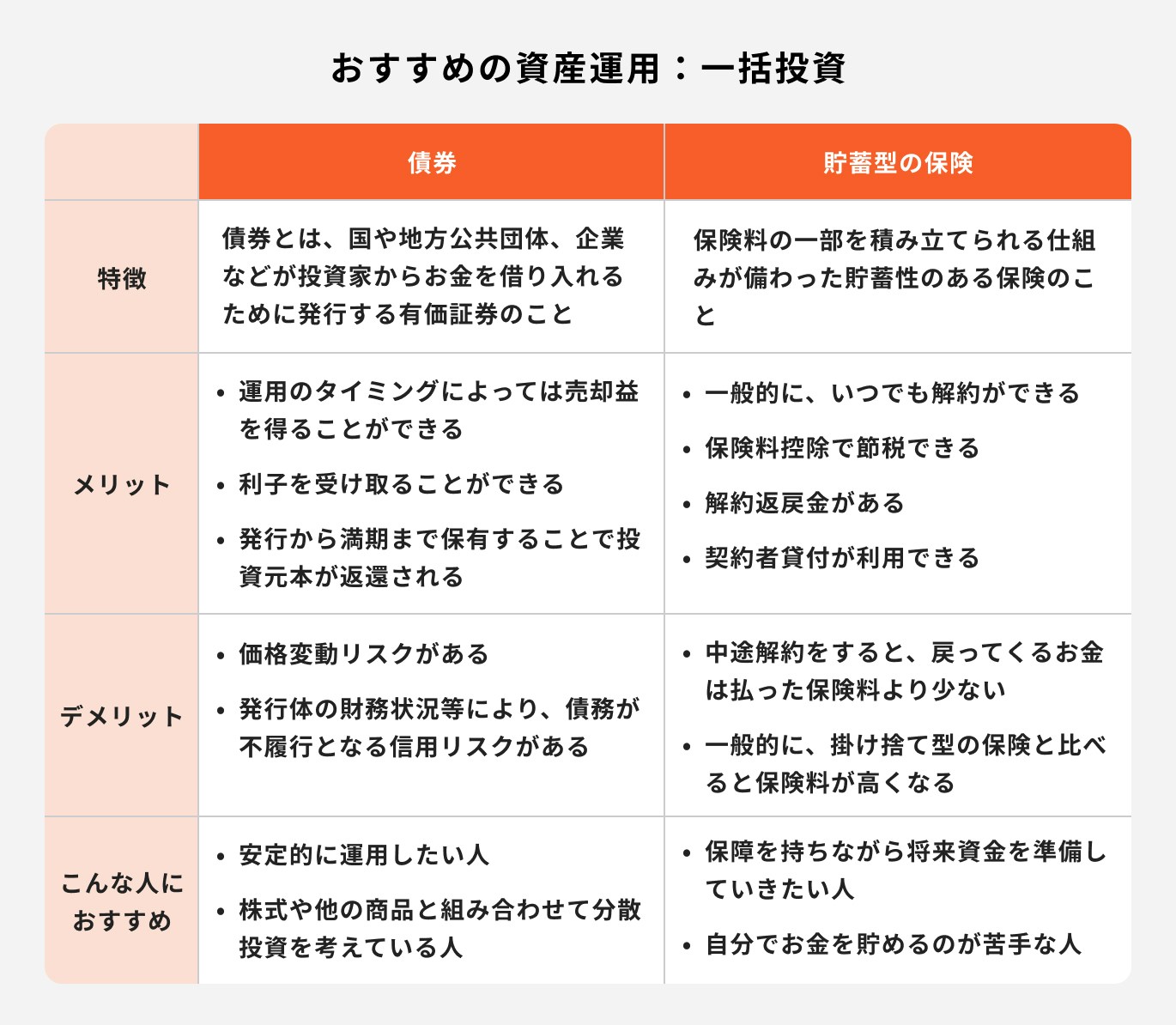

一括投資を検討するなら、以下の金融商品がおすすめです。

ただし、まとまった金額を一度に投資する場合、価格変動の振れ幅が大きくなる可能性があります。

特に、投資経験が少ない人や投資初心者の場合は、運用経験のあるアドバイザーに相談しながら運用することを検討しましょう。

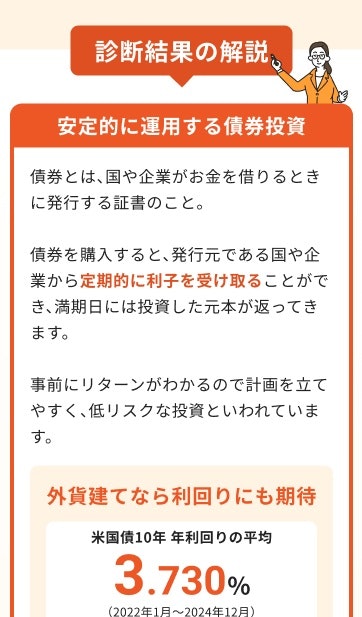

国や企業などの発行体が、投資家から資金を借り入れるために発行する有価証券のことを債券といいます。

発行体の破綻や途中売却の場合など、投資額を下回る可能性はあるため、元本保証ではありません。

ただし、一般的には低リスクの金融商品といわれるため、まとまったお金を安定した資産で運用したい場合には向いているでしょう。

一方で、発行体や通貨などによってはハイリスクの商品もある点には注意が必要です。

生命保険といえば、医療保険や死亡保障などのイメージを持つ人が多いと思いますが、保険商品は資産形成にも活用することができます。

例えば、外貨建ての保険商品は円建ての保険商品より積立利率が高くなります。米ドルの場合などは利率が高ければ、円で運用する場合に比べて解約返戻金が増えたり、インフレに備えることも可能です。

また、保険料の一部を運用に回し、運用に応じて死亡保険金や解約返戻金、満期保険金が変動する保険商品もあります。

保障を得ながら将来の資産形成も同時に行いたいと考える人には向いているでしょう。

外貨預金は外国の通貨に交換して預金するため、日本円での預金に比べると一般的に高金利であることが魅力の一つです。

金融機関によっては、キャンペーンなどで高い金利の案内があるものの、期間限定のものが多いため、長期視点で見ることが大切です。

また、異なる通貨を交換する時には為替手数料がかかります。

長期投資や為替手数料などを踏まえると、外貨預金ではなく、他の安定資産に投資した方が良い場合もあるため、しっかりと検討しましょう。

積立投資と一括投資を組み合わせた資産運用の事例について、ケース別に見ていきましょう。

なお、一括投資を行う場合はアドバイザーに相談しながら、一緒に運用することをおすすめします。

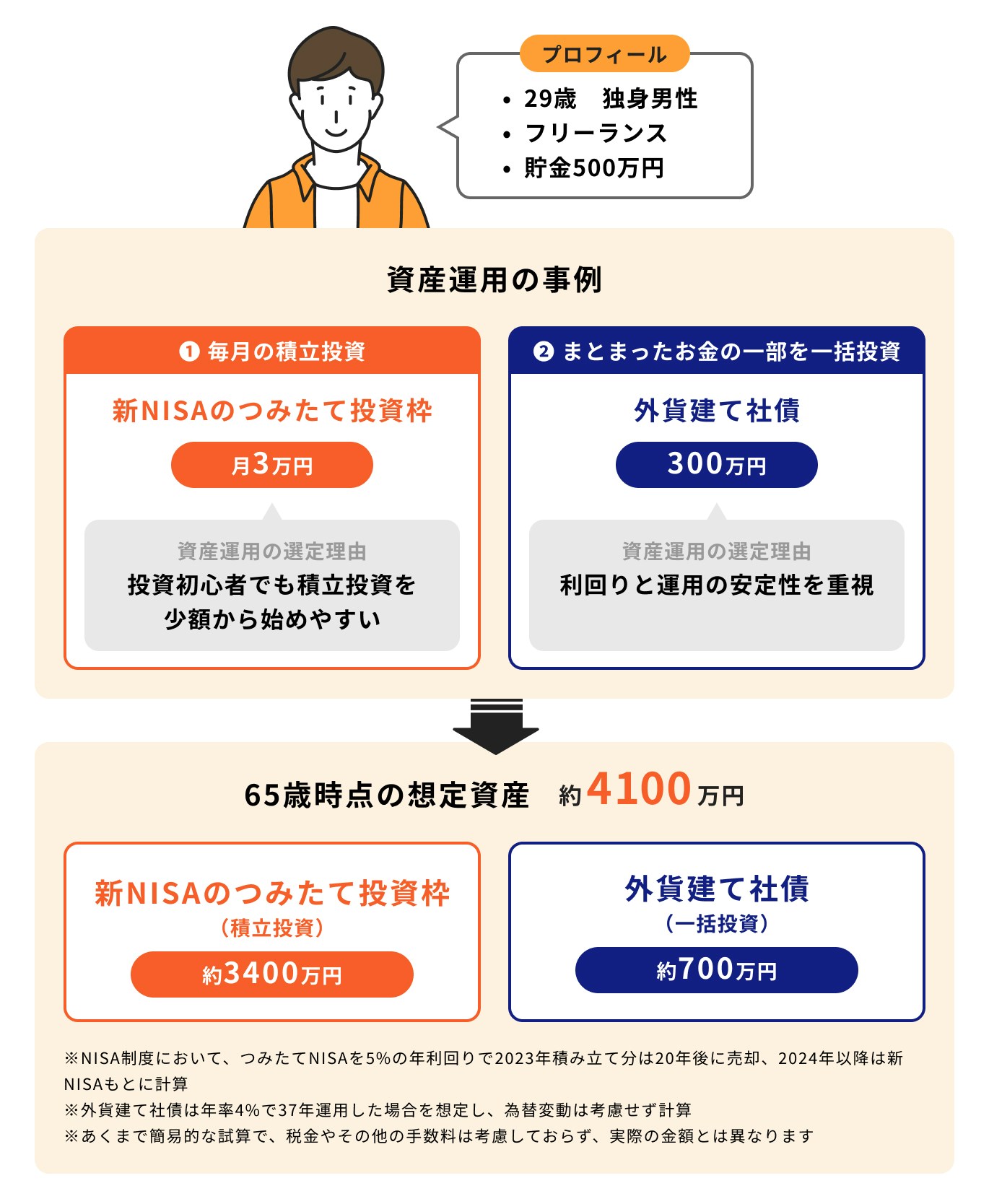

29歳独身男性、預貯金500万円の場合、毎月の収入から積立投資をNISAで3万円、まとまったお金の一部である300万円を外貨建て社債で一括投資したとします。

積立投資の場合、年利5%で65歳まで運用すると約3400万円、一括投資を年利4%で37年間運用すると約700万円となります。

投資初心者でも少額から始めやすいNISAと、利回りと安定性を重視した外貨建て社債で組み合わせると、リスクバランスを考えた投資が可能になります。

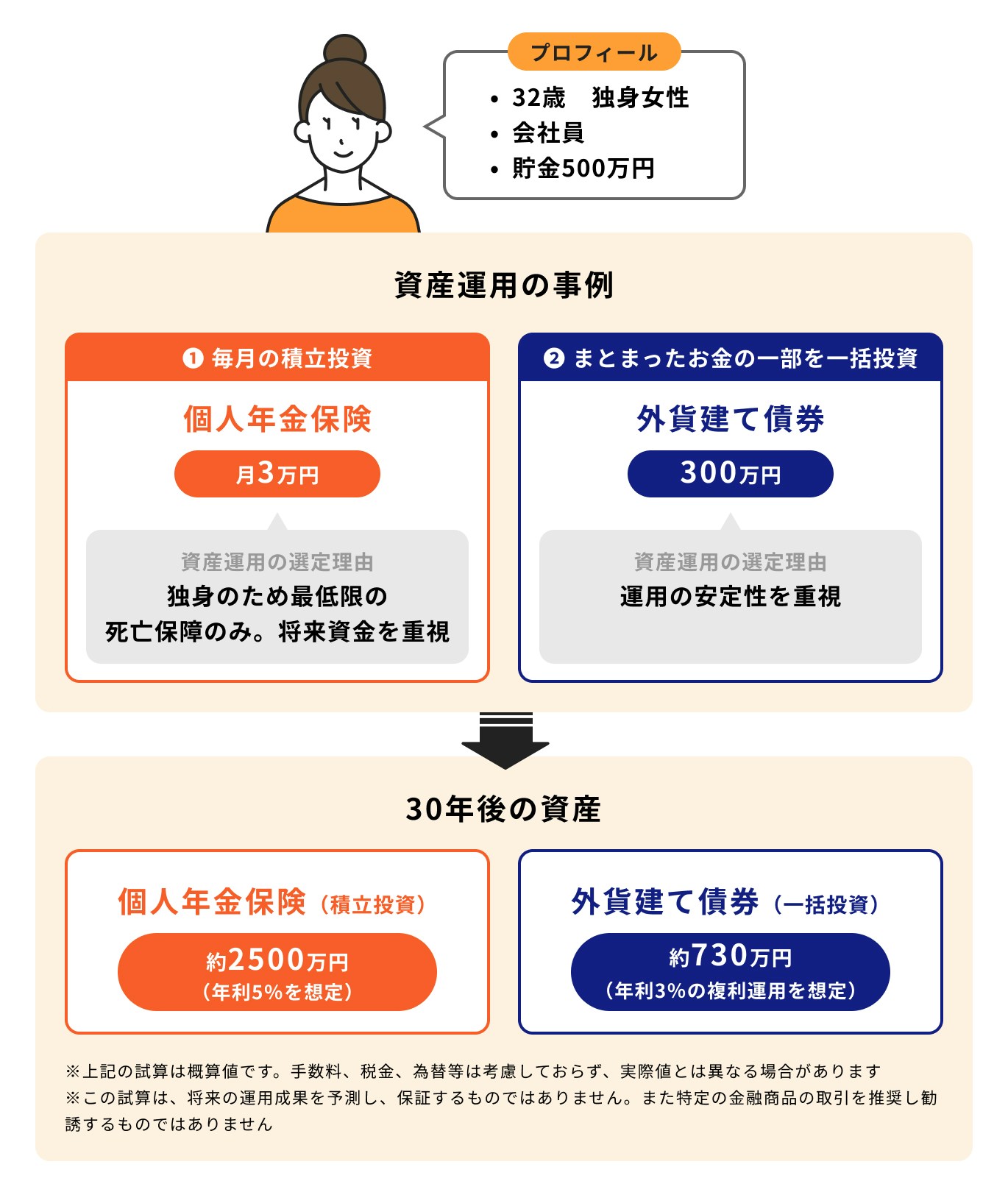

32歳独身女性、貯金500万円の場合、毎月の積立金額は月3万円、まとまったお金の一部である300万円を一括投資します。

月々の積み立ては死亡保障を最低限に抑えつつ将来資金を重視した個人年金保険に、まとまったお金の300万円は安定性を重視した外貨建て債券で運用します。

30年後の資産は、積立投資は年利5%の場合は約2500万円、一括投資の300万円は年利3%で複利運用した場合、約730万円となります。

リスクの異なる資産を上手に組み合わせることにより、30年後の資産は合計約3230万円となります。

「資産運用を始めたいけれど、何から始めたら良いかわからない」「自分に合う金融商品の選び方がわからない」と悩んでいる方も多いのではないでしょうか。

そんな「わからない」「決められない」「続けられない」などのお悩みを感じている方は、マネイロコンシェルにお気軽にご相談ください。

マネイロでは、お客様一人ひとりの資産状況や目標に合わせて、長年運用してきた実績のあるプロがアドバイスします。

資産運用は5つのステップで始めることができます。以下の流れを参考に資産運用を始めてみましょう。

資産運用を始める時に大切なのは「資産運用の目的」と「目標額」を設定することです。

資産運用の目的は老後資金や住宅資金、教育資金など人によって異なります。また、目標が同じでも置かれた状況が違えば、目標額も大きく変わってくるでしょう。

目的と目標額を明確にして、達成するためにどれほど準備期間があるのか、毎月いくら無理なく積立投資ができるのか、逆算して考えると良いでしょう。

ライフプランによって目的と目標額が変わるため、それに合わせた資産運用方法を選択する必要があります。

例えば、子どもの大学資金準備までの期間が15年だとすれば、ある程度お金が貯まっている状態にしなければならないため、リスクの低い運用方法になるでしょう。

老後資金を目的にするのであれば、長期運用ができるため、リスクがある運用を取り入れることもできるでしょう。

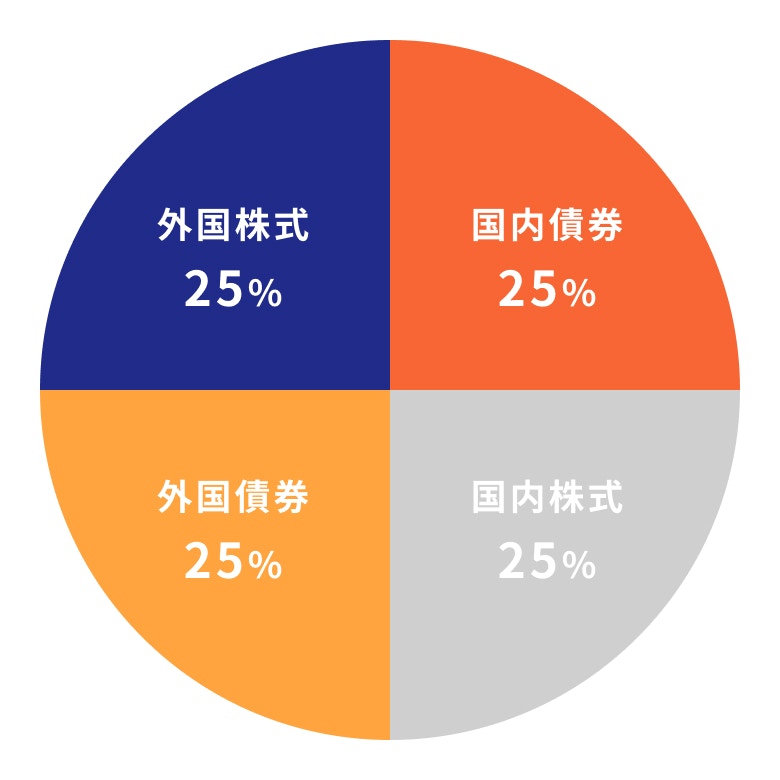

ポートフォリオとは資産構成のことです。どの資産をどのくらいの割合で運用するかという考え方を表しています。

株式が100%のポートフォリオであればリターンは大きくなりますが、同時に元本割れのリスクも高くなります。

一方、安定的な債券が100%であれば、リスクは低く、リターンは小さくなります。

例えば、老後資金を目的とした場合、20代から積立投資を始める場合は投資期間を長くとれるため、リスクの大きい株式で運用することで高いリターンを得る可能性も強まります。

一方、投資期間が短い場合は、低リスクの債券を多く組み入れることにより、安定的な運用を目指すことができるでしょう。

このように、ポートフォリオを組む場合は、目的までの準備期間や目標金額などを考慮しながら構成すると良いでしょう。

目標金額や資産のポートフォリオが決まったら、具体的な金融商品を選んでいきましょう。

老後資金が目的の場合は長期運用ができるため、複利効果を活用して大きなリターンが期待できる商品を選ぶと良いでしょう。

一方で、老後が間近で安定的に資産を増やしていきたい場合は、投資経験やリスク許容度、資産の状況などに合わせて商品を選んでいきましょう。

実際に購入する商品が決まったら、口座を開設しましょう。店舗型の証券会社や銀行、ネット証券などで口座開設は可能です。

株式や債券、投資信託などの金融商品は、一般口座や特定口座といわれる証券口座で取引をします。近くの店舗やインターネットで口座開設を申し込みましょう。

手元にあるお金をどのように投資をするかによって、将来の資産が大きく変わります。

まとまったお金がある人は、生活防衛資金を除いた余裕資金を上手く活用して、運用すると良いでしょう。

投資対象はさまざまですが、安定性を重視した債券運用もあれば、株式や債券、不動産(リート)などを組み合わせたバランスファンドなどもあります。

投資目的や目標金額を設定して、自分のリスク許容度に合わせた投資を行いましょう。

自分で決めていくのは不安だという人は、プロに相談するのも一案です。長期運用を心掛け、リスクと上手に付き合っていきましょう。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。