.jpg?auto=format,compress&fit=max&w=3840)

.jpg?auto=format,compress&fit=max&w=1920&q=90)

.jpg?auto=format,compress&fit=max&w=1920&q=75)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

【専門家監修】生命保険の選び方!年代別・目的別に本当に必要な保険を解説

尾崎 絵実|グイン 安季子

医療保険の加入を検討した際、保険料の負担を考えると「公的医療保険だけで充分なのでは?」「民間医療保険は本当はいらない?」と思った人も多いのではないでしょうか。

本記事では医療保険が本当に必要なのか、実は不要なのでは?と思っている人に向けて、必要な人・不要な人の特徴や加入の必要性について、保険のプロがわかりやすく解説します。

日本は公的医療保険制度が充実しているため、「医療保険はいらないのでは?」と思っている人もいるでしょう。

保険のプロが考える民間の医療保険が不要な人の特徴は以下の通りです。

厚生労働省の資料によると、日本人の生涯にかかる医療費は約2300万円、そのうち半分は70歳以上で必要になります。

少子高齢化によって国の財源が厳しくなれば、現在の公的医療保険制度の水準を保てず、自己負担の割合が上がる可能性も十分にあります。

また医療費だけでなく、生活費や趣味・旅行などを楽しむための老後資金も自分で蓄えておかなければいけない時代です。

せっかく貯めた貯金が医療費で減っていくのももったいないですし、治療や入院が長引くとお金の心配で治療に専念できなくなることもあるでしょう。

ある程度まとまった貯蓄があればそこから出せば良いですが、最低限、自己負担分の費用は自分で払えるよう準備しておく必要がありますね。

保険が適用される治療と適用外の治療とでは費用に大きな差があります。公的医療保険の仕組みや自己負担額についても詳しく見ていきましょう。

日本の公的医療保険制度は、全ての国民に加入義務があります。

公的医療保険には上記の2種類があり、病気や怪我などで治療費の支払いが発生した時に保障を受けられるのは医療給付です。

医療給付は給付といっても実際にお金がもらえるわけではなく、窓口負担額の割合が減る制度だと覚えておきましょう。

日本では保険証を提示すればどの医療機関を受診しても公的医療保険の対象となり、少ない自己負担金額でも一定水準の医療を受けられる仕組みになっています。

自己負担の割合は年齢・所得によって決まっており、一般的な所得の現役世代であれば3割負担、70歳以降は1〜2割負担が基本です。

例えば、入院・手術などで本来100万円分の治療を受けた場合でも、3割負担者は30万円の支払いで済むという計算になります。

医療給付の対象となるのは保険適用の治療までです。

先進医療の技術料・自由診療など一定水準以上の医療を求める場合には、保険適用外のため全額自己負担となります。

また、個室を希望した際の差額ベッド代や入院中の食事代・医療機関までの交通費などは治療費に含まれないため実費での支払いが必要です。

治療の選択肢を広げたり、快適な治療環境を整えたい人は実費の支払いが必要になることも想定しておく方が良いでしょう。

(参考:我が国の医療保険について |厚生労働省)

<令和元年度「生活保障に関する調査」(令和元年12月発行)|第Ⅱ章 医療保障|〈図表Ⅱ-8〉 直近の入院時の入院日数〔年齢別〕 を参考・加工して作成>

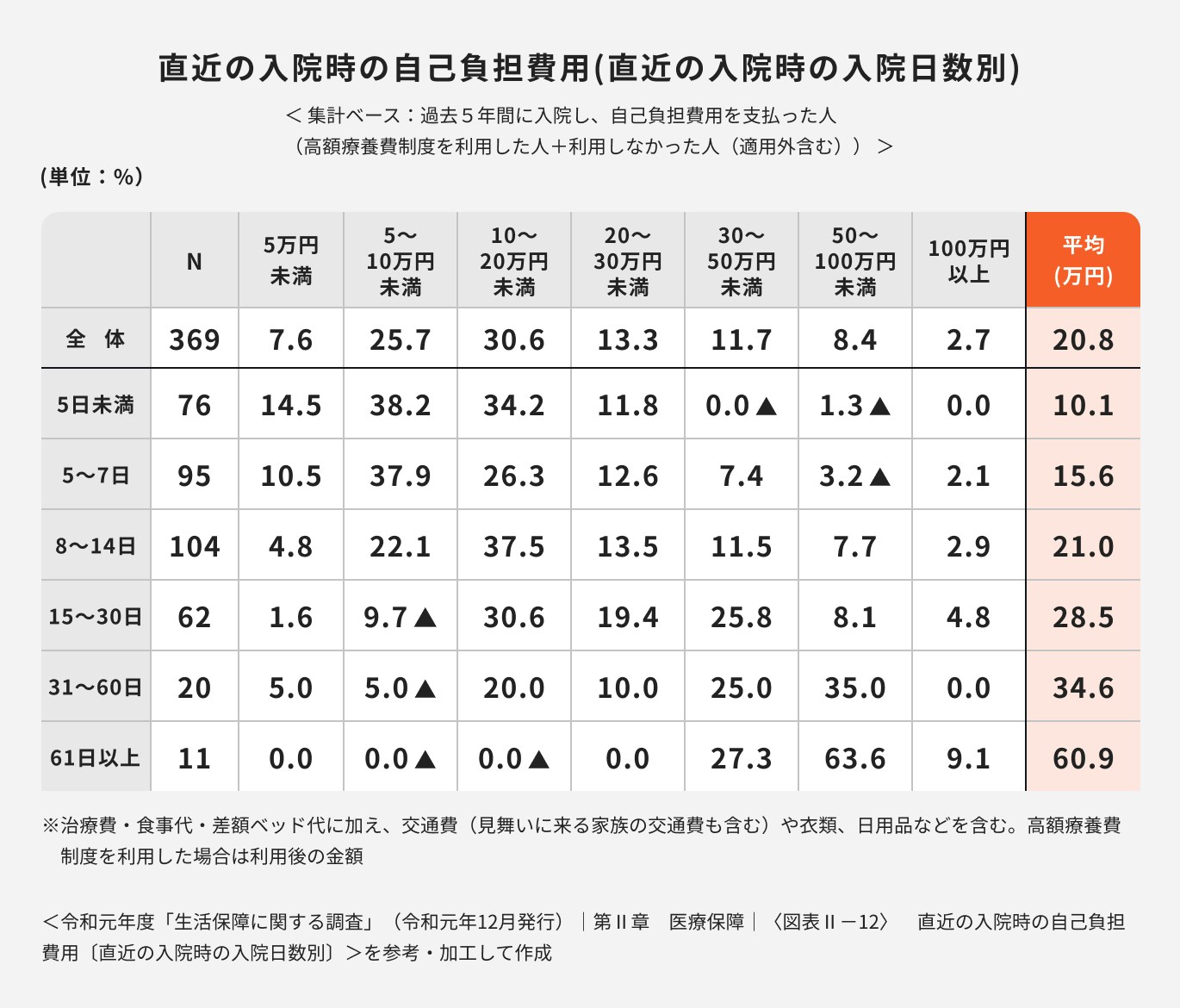

<令和元年度「生活保障に関する調査」(令和元年12月発行)|第Ⅱ章 医療保障|〈図表Ⅱ-12〉 直近の入院時の自己負担費用〔直近の入院時の入院日数別〕を参考・加工して作成>

20代〜60代の年代別の平均入院日数は12〜19日程度で、一度入院すると2週間前後日数が必要となることがわかります。

該当期間の自己負担額の平均は8〜14日の入院で約21万、15〜30日の入院で約28万円です。

公的医療保険や高額療養費を利用したとしても、安いとはいえない金額の支払いが発生しているようです。

ある程度の貯金があれば一時的な対応はできますが、入院日数や仕事復帰までが長期化すると貯金を切り崩すのも厳しくなるかもしれません。

加入する健康保険組合の保障が充実していると、自己負担額はさらに軽減されます。

トヨタ自動車保険組合の例を挙げると、トヨタ健保には独自の還付金制度があります。

入院などで医療費が発生した時には「自己負担額ー20,000円(100円未満切捨)」を給付金として還付してもらうことができます。

つまり、医療費がいくらかかっても2万円を超えた部分は還付されるので、実質1ヶ月2万程度の自己負担で済む仕組みです。

「還付は受診月から3ヶ月後」「差額ベッド代等の保険適用外の費用は対象外」などいくつか条件はありますが、手厚い健康保険組合に加入している場合、民間の医療保険の必要性は低いかもしれません。

(参考:高額な医療費がかかった場合|トヨタ自動車健康保険組合)

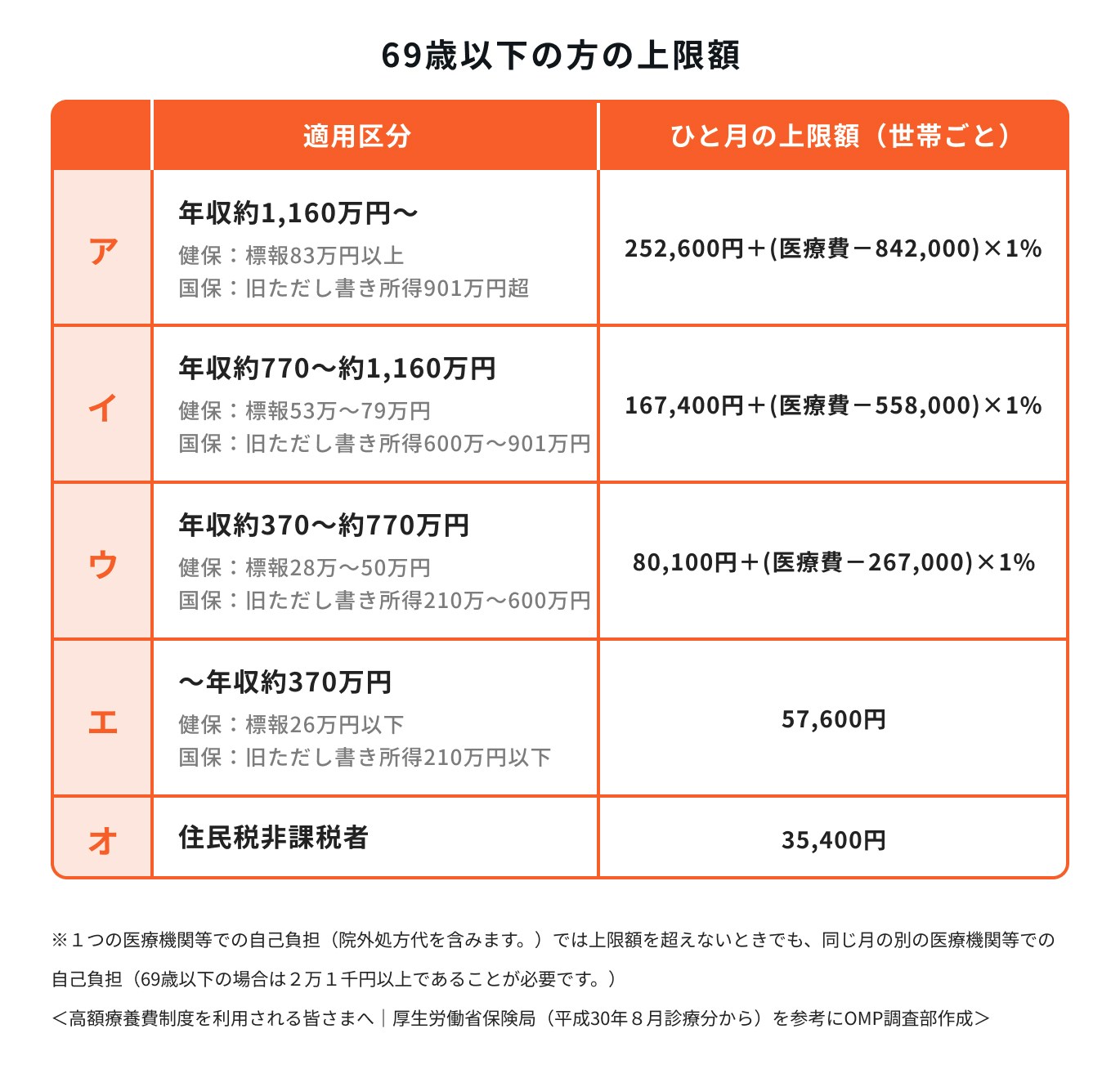

<高額療養費制度を利用される皆さまへ|厚生労働省保険局(平成30年8月診療分から)を参考に加工・作成>

1ヶ月で支払う保険適用の医療費が自己負担額の上限を超えると、超過分の支給を受けられるのが高額療養費制度です。

例えばがんで入院・手術をした際、50万円の治療費がかかったとします。保険適用治療であれば3割負担の15万円を支払う必要がありますが、平均的な年収(約370〜770万円)の人の場合、8万100円を超える部分は高額療養費制度を利用することができます。

上記の計算式を用いると、最終的な支払いは8万2430円まで軽減されることになります。

ただし、高額療養費制度には「月またぎの落とし穴」があります。

1ヶ月分の自己負担額で済むのは、治療期間が4月5日〜4月20日のように同月内だった場合です。

4月20日〜5月10日のように複数の月にまたがると「該当する月数ごとの自己負担額上限」まで支払う必要があるという点には注意が必要です。

(関連記事:【社労士監修】高額療養費制度とは?図で仕組みや申請方法をわかりやすく解説)

民間の医療保険が特に必要ではない人の特徴について解説しました。

では、民間の医療保険はどんな時に必要なのでしょうか。下記、必要な人の特徴を踏まえつつ、必要性について解説します。

入院や手術をすると入院中に仕事ができないことはもちろん、退院後すぐに復帰できないこともあります。

会社員で有給を使える人であれば短期間の入院には対応できるかもしれません。しかし、入院や自宅療養が長期化した場合の減収なども想定しておく必要があります。

また、自営業者・日当制など休んだ分だけ収入が下がってしまう場合はそのまま家計に支障がでてしまいます。

収入の減少と支出の増加が同時に起こった時、親・兄弟・配偶者・子どもなど周囲に金銭的な負担をかけることにならないか一度振り返ってみましょう。

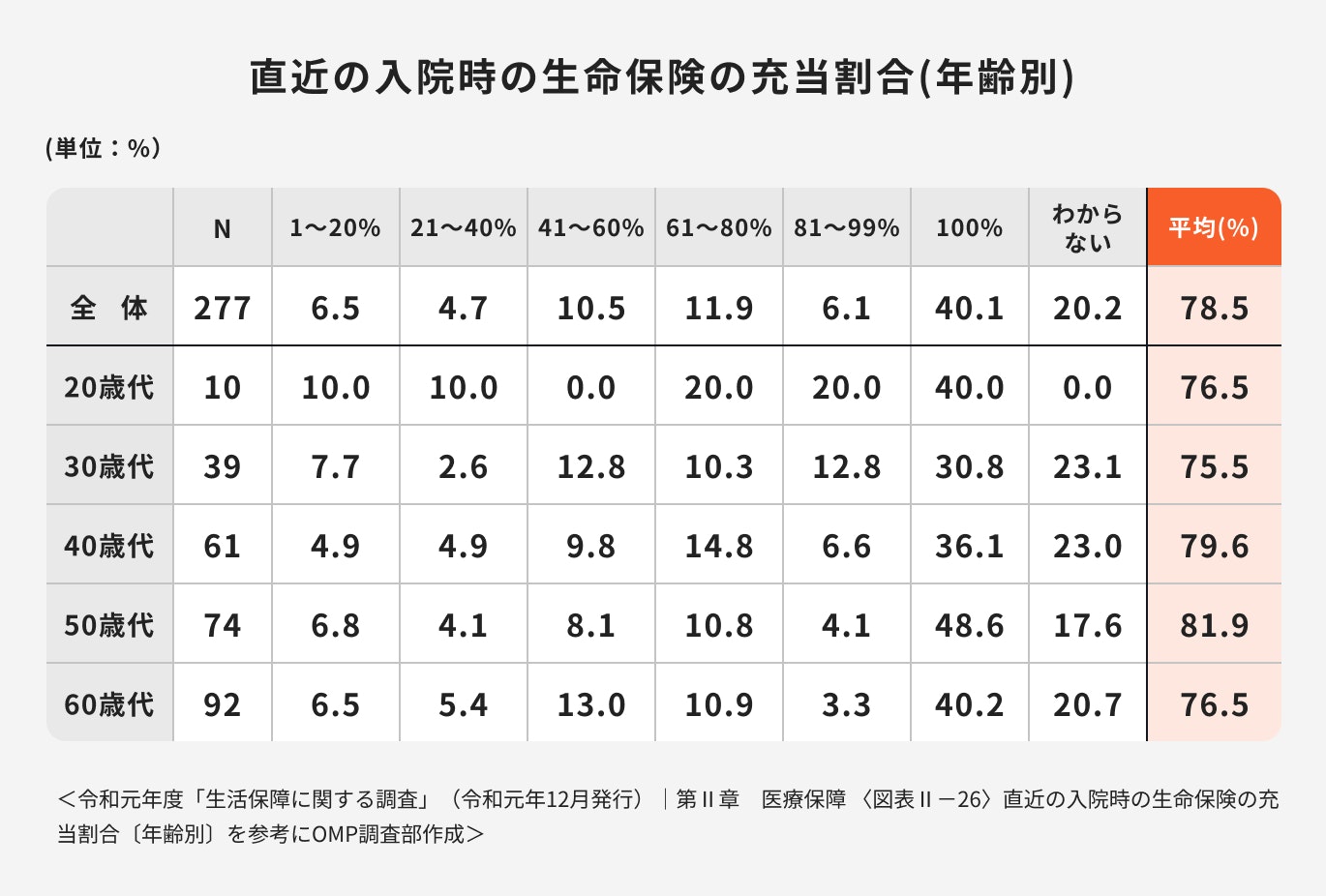

<令和元年度「生活保障に関する調査」(令和元年12月発行)|第Ⅱ章 医療保障 〈図表Ⅱ-26〉 直近の入院時の生命保険の充当割合〔年齢別〕 を参考・加工して作成>

入院費用が発生した場合、加入する保険でどの程度カバーできているのか見てみましょう。

全体の平均では、入院でかかった費用の「78.5%」が生命保険で賄われているようです。

また、かかった費用の100%を生命保険で賄えたと回答している人は全体の約4割にのぼります。

身体的にも精神的にも不安な状況でさらに金銭面の心配もあると、思った以上に気疲れするものです。

保険をうまく活用することで、金銭面の心配はある程度払拭できそうですね。

公的医療保険は、保険対象の治療であれば自己負担額を軽減してくれる制度です。

そのため、保険適用外の治療や差額ベッド代など対象とならないものもあります。

医療費の自己負担額に加え、入院中の諸費用や保険のきかない費用が必要になれば、ほとんどの人が金銭的に余裕がもてなくなるのではないでしょうか。

医療保険からの給付金があれば、治療方法や治療環境を整えるために気兼ねなくお金を使うことができます。

例えば、保険適用外でも自分の症状に合った治療を選択できたり、より治療に専念できる入院生活を送ることもできるでしょう。

公的医療保険の「対象外」になるのは一体どんなものがあるのか確認しておきましょう。

主な費目には、以下のようなものがあります。

など

民間の医療保険に加入していると、公的医療保険では保障できない諸費用や経済的な損失に備えておくことができます。

<主な選定療養に係る報告状況|厚生労働省 を参考・加工して作成>

公的医療保険の対象になるのは一般的な大部屋ですから「慣れない入院生活で周囲が気になり眠れない」といった話もよく聞かれます。

その際、差額ベッド代を支払うと個室や少人数部屋などストレスの少ない環境で治療を受けることができます(大部屋が満室など、病院都合の場合は差額ベッド代は発生しません)。

民間の医療保険から給付金を受け取ることができれば、高額な差額ベッド代などを補てんすることができます。

<〈図表Ⅱ-38〉 ガン保険・ガン特約の加入率〔性・年齢別〕|令和元年度生活保障に関する調査令和元年12月発行|(公財)生命保険文化センター保険研究室 を参考・加工して作成>

がん保険の全体の加入率は、男性は43.2%、女性で42.2%となっています。

最も加入率の高い年代は40歳代で、男女ともに約半数が加入しているようです。

国立がん研究センターのデータによると、日本人が一生のうちにがんと診断される確率は男性が65.0%、女性が50.2%(2018年データに基づく)。二人に一人以上はがんを患うという計算になります。

がんは罹患率が高く治療費も高額になりやすい病気のひとつですから、がん保険で備えておくと安心でしょう。

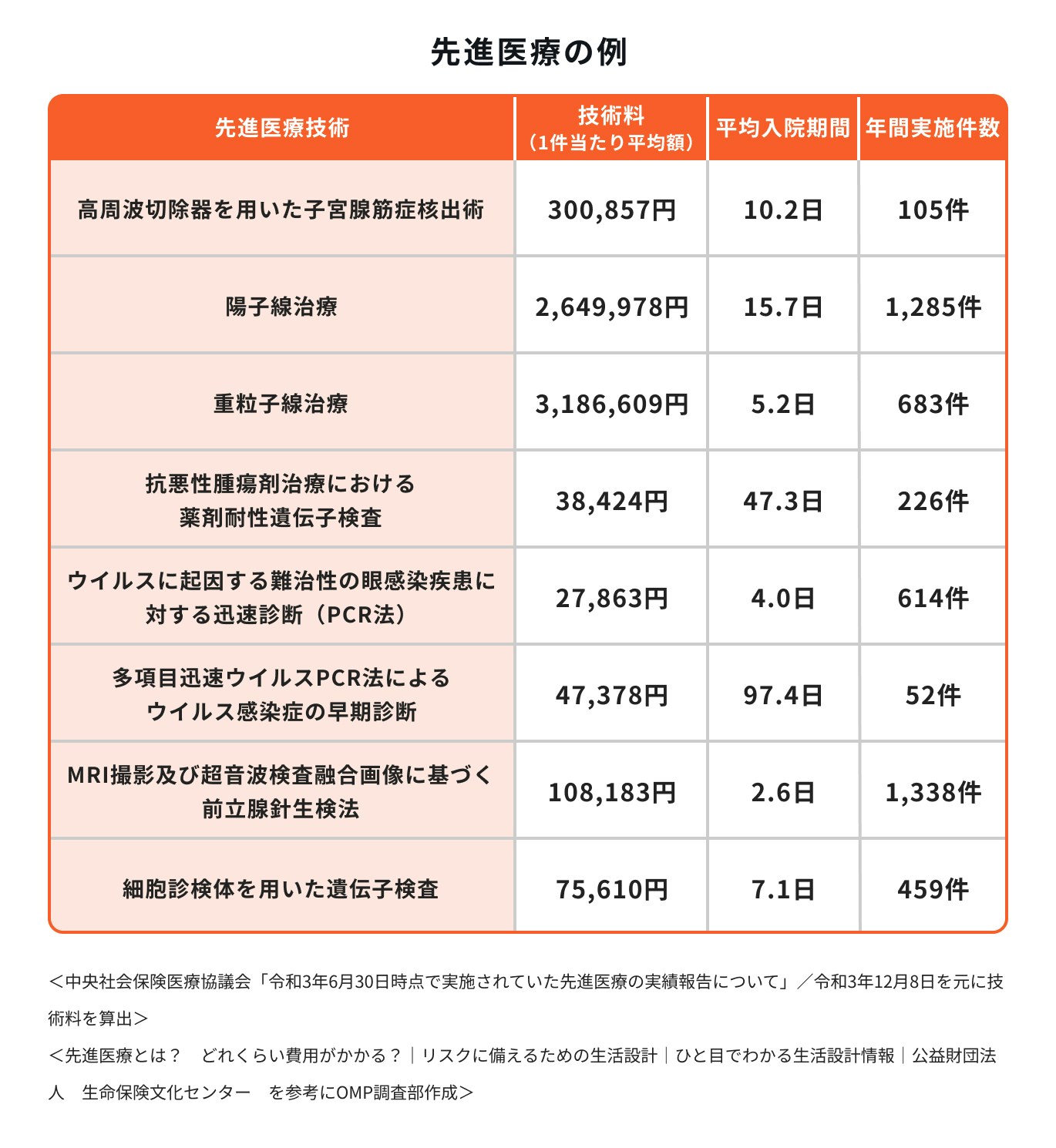

<先進医療とは? どれくらい費用がかかる?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター を参考に加工・作成>

先進医療とは、厚生労働省が認定する新しい治療や手術のこと。将来的に公的保険の対象とするか、評価段階の治療法であることがポイントです。

先進医療は保険適用外のため、先進医療にかかる費用は患者の全額負担となります。

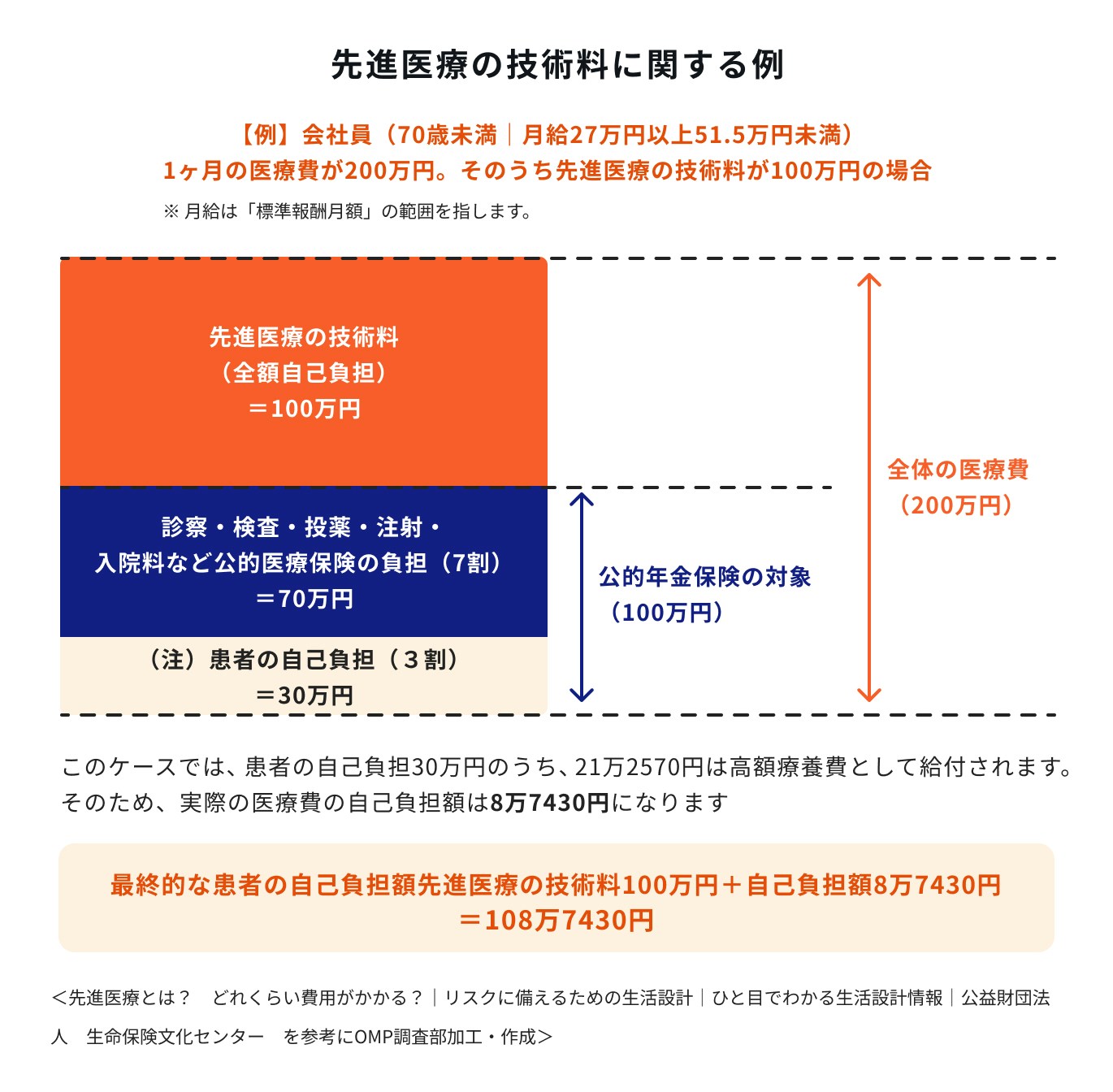

<先進医療とは? どれくらい費用がかかる?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター を参考に加工・作成>

上図を参考にすると、1ヶ月にかかった治療費200万円のうち100万円は保険適用の治療・100万円は先進医療の技術だった場合、患者が支払う1ヶ月分の医療費は約109万円です。

受ける技術によって5万円台〜300万円超まで幅広い技術料となっており、どんな治療でも貯蓄で賄えるという人は少ないでしょう。

日本人の医療保険(疾病入院給付金の支払われる生命保険:全生保)の加入率は70%台となっています。

<生命保険加入率>

(参考:〈図表Ⅱ−34〉 疾病入院給付金の有無(全生保)|令和元年度 生活保障に関する調査|生命保険文化センター)

平成25年の74%と比較すると令和元年は73.1%と微減傾向にありますが、それでも高い加入率だといえるでしょう。

医療保険は公的保障では保障できない部分をカバーするためのものです。自分にとって必要なのかどうかは自分の収入や貯蓄の状況・家族構成を踏まえて慎重に考える必要があります。

それでは具体的に医療保険は何のために必要なのか、公的医療保険と民間医療保険の役割や目的を比較しつつ解説していきます。

医療保険には公的な医療保険と民間の医療保険がありますが、それぞれ下記のような目的で利用されます。

ここでは特に民間の医療保険に加入する目的や必要性について解説していきます。

医療保険に加入する最大の目的は、治療費が高額になってしまった時の備えです。

70歳未満の人であれば「公的医療保険で自己負担が3割で済む」「自己負担分の金額が一定の基準額を超えた高額療養費制度が使える」など公的支援も用意されています。

とはいえ平均的な年収の場合、高額療養費制度を使っても月に約9万円程度の支払いはしなければいけません。年収が高い場合はさらに高い自己負担額となります。

また、差額ベッド代や病院食代・保険適用額の治療費などは、自己負担額とは別に実費での支払いが必要となります。

と考える場合は民間の医療保険などでカバーしておきましょう。

ある程度の貯金があれば、1ヶ月〜2ヶ月程度の治療費は払えるかもしれません。

しかし、長期間の治療や副作用などがあると、会社員の場合は負荷の小さい部署へ異動したり、休職や退職しなければならない可能性も出てきます。自営業者は経営自体がストップしてしまうことも考えられるでしょう。

それに伴って、収入が減少または途絶えてしまうことは大きなリスクだといえます。

毎月、預貯金から「治療費の支払い+減収分の生活費の補てん」を続けることになっても、そうそう使い切る心配はないという人は少数派ではないでしょうか。

意外と見落としがちですが、闘病しながら生活に困らないだけの収入をキープするのは簡単なことではありません。

出ていくお金(治療費)だけでなく、減ってしまうお金(収入)にもきちんと目を向けておきましょう。

ある日突然がんと宣告されたり、脳梗塞や心筋梗塞で倒れる、交通事故に遭うなど日常からは想像できないことが突然起こります。

すぐにでも入院が必要になった時、「将来への不安」「治療や手術への不安」「お金や生活の心配」などが次々に浮かんでくるといいます。

いざという時の経済的な不安に対しては、民間の医療保険に加入しておくことであらかじめ軽減できるでしょう。

医療保険を販売する保険会社は多数あり、商品のラインナップも豊富です。どの医療保険が良いか分からないという場合は、一度プロに相談してみると良いですね。

(関連記事:【専門家監修】生命保険の選び方!年代別・目的別に本当に必要な保険を解説)

\あなたに必要な保険、保険の見直しを無料でプロが提案/

医療保険には公的医療保険と民間医療保険の2種類があり、公的医療保険は国民皆保険のため、原則全国民が加入しています。

公的医療保険に加入している証明書(健康保険証)を提示すれば、医療機関を受診した際の患者の自己負担が1〜3割に軽減される仕組みです。

自己負担額以外の本来支払うべき医療費は、国民が納めている健康保険料と公費が主な財源となっています。

一方、民間の医療保険への加入は任意で、各保険会社が販売する保険商品の中から自分に必要な保障内容のものを選びます。

病気や怪我で入院が必要になった際には、加入している保険会社から給付金を受け取ることができます。

受け取った給付金は医療機関への支払いや、生活費の補てんなどに活用できるのがメリットです。

入院や手術を保障する医療保険が代表的ですが、がん・三大疾病・生活習慣病などに特化した保険もあります。

治療費が高額になったり、働けなくなるリスクが高い病気にたいして重点的な備えをするのに向いています。

<公的医療保険って何だろう?|厚生労働省 を参考に加工・作成>

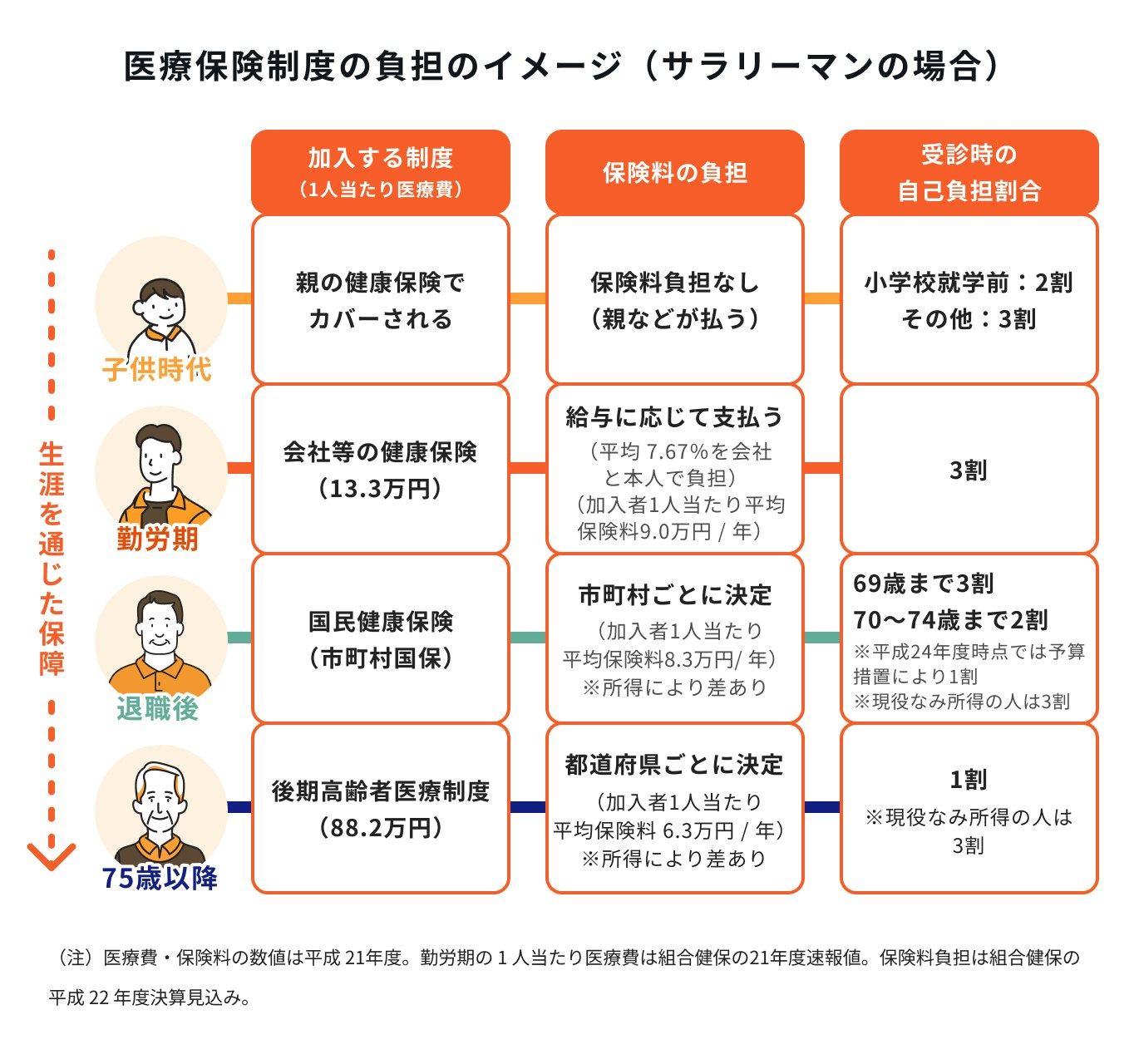

日本では国民全員が公的医療保険に加入し、入院・外来・薬剤治療などを受ける患者の負担を軽減する仕組みが整えられています。

本来かかる医療費を10割として、70歳未満であれば小学校入学前は2割負担、小学校入学後〜70歳未満は3割分を負担するだけで治療を受けることができます。

また、70歳以上になると70~74歳は2割、75歳以上は1割まで負担が軽減されます(現役並みに所得がある方の場合は3割負担です)。

そのため、身体に異変を感じたら誰もが気軽に病院を受診できる手厚い制度だといえるでしょう。

また、医療費の算出元になる保険診療の価格は国が決めていますので、受診する病院の違いで医療費の差が大きくなることはほとんどありません。

一方、米国には日本のような国民皆保険の制度は存在しません。公的医療保険の対象は、高齢者や障害者、および低所得者に限定されているのが現状です。

そのため、公的医療保険が適用されない多くの現役世代は民間の医療保険制度に加入しています。加入する保険の内容によって、保険でカバーされる治療、保険が適用される病院も決まっているため、大変複雑な制度となっています。

医療費が高額であることもよく知られており、虫垂炎(盲腸)の手術で1日入院しただけで1万ドル(約110万円)以上が請求された例もあります。

このように、日本の公的医療保険、公的保障は充実していることがわかりますね。

国が運営する公的医療保険と違い、民間の医療保険は保険会社が取り扱っています。

自己負担額が軽減されても、治療にかかった費用は支払わなければいけないため、「保険会社から給付金を受け取ることで支払いに困らないようにする」のが民間医療保険の役割です。

民間の医療保険には、保険契約の土台である「主契約」と心配な病気に手厚く備える「特約」があります。

主契約の主な保障内容は「入院給付金」「手術給付金」となっていることが多く、入院給付金は病気・怪我を問わず治療のために入院をした場合に支払われます。

「入金給付日額×入院日数」という形で払われるタイプと、「1日でも入院したら10万円」のように短期入院でもまとまった金額が受け取れるタイプがあります。

古い医療保険の場合は免責期間があり、短期間の入院だと給付金をもらえない可能性もありますので一度確認してみると良いでしょう。

手術給付金は、公的医療保険制度に連動した約1000種類の手術を受けた場合に給付金が支払われるのが一般的です。

特約は「3大疾病」「がん」「女性特有の病気」など、特に気になる病気や収入減に繋がりやすい病気には必要に応じて保障を付け足すことができます。

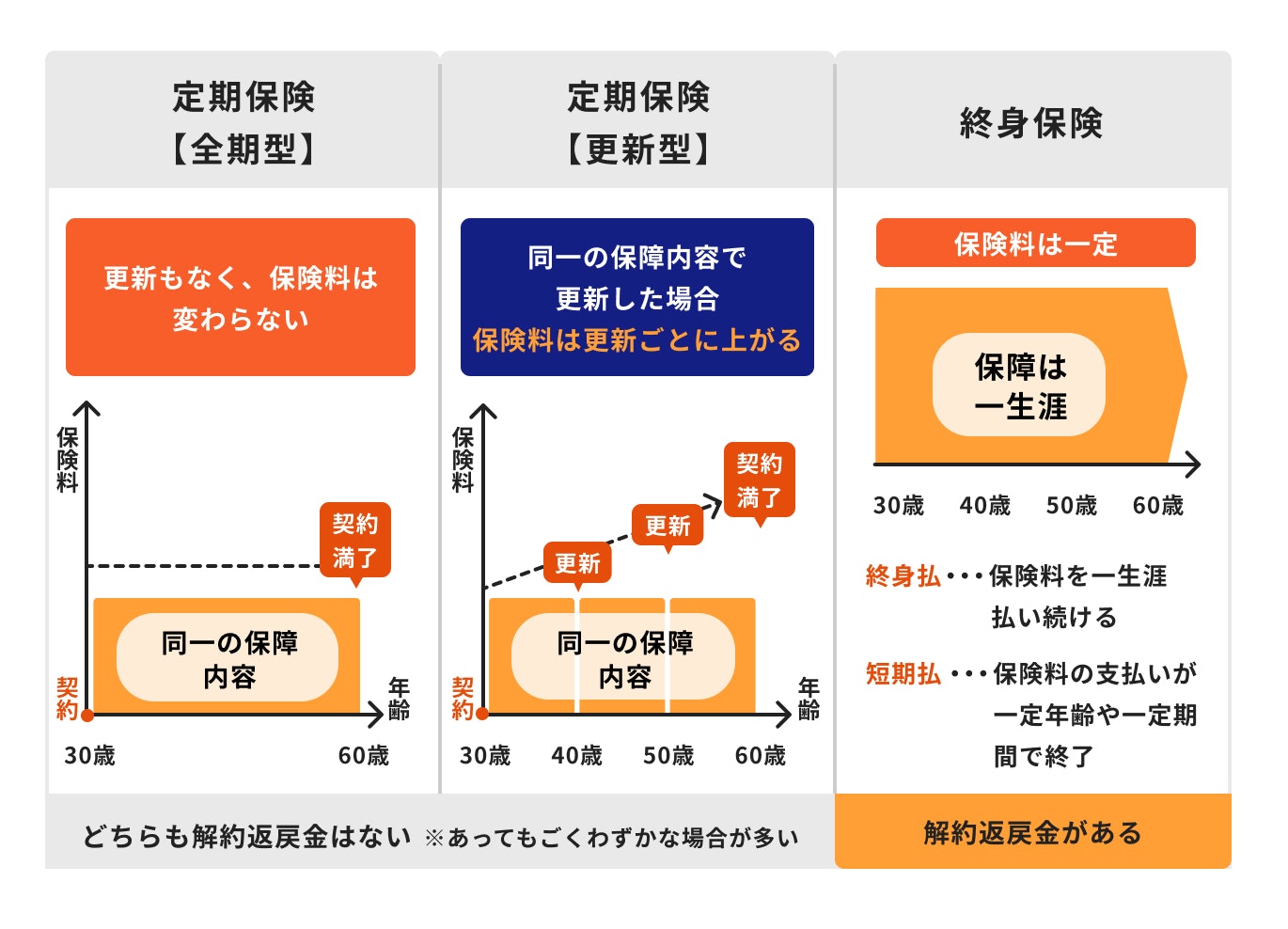

民間の医療保険でよく耳にする「定期型」「終身型」の特徴や違いについて詳しく見ていきましょう。

保障を受けられる期間が決まっている定期型医療保険には、更新型と全期型があります。

10年毎など「一定期間で更新するタイプ」は、若い間は保険料が安いというメリットがあります。

一方で期間満了時に保障を継続したい場合には更新が必要となり、その都度、年齢に応じて保険料が上がってしまう点には注意が必要です。

契約してから60歳までなど「あらかじめ契約の満了時期が決まっている全期タイプ」は更新がなく、保障内容も保険料も変わりません。

その代わり、契約時点の保険料は更新型よりも高くなりやすい傾向があります。

また、契約満了時に更新することはできず、その後も保障を持ち続けたい場合は別の保険に加入し直す必要があります。

(関連記事:定期保険とは何のための保険?終身保険との違いは?仕組みや種類をわかりやすく解説)

一生涯の保障を持ちたい人におすすめなのが終身型の医療保険です。

終身型は保険料も保障内容も生涯変わらないため、若い間に契約した安い保険料で何歳になっても保障を受けられるというメリットがあります。

保険料の支払い方法を終身払いにすると、一生涯保険料の支払いが続くため、老後の保険料負担を減らしたい場合は、短期払いという払い方を検討するのも良いでしょう。

月々の保険料は上がりますが、指定した年齢までに一生分の保険料を払い切ることができます。

(関連記事:終身保険とは?定期保険とどっちが良い?図でわかる仕組みと知っておきたいデメリット)

民間の医療保険について、自分は必要なのか、不要なのか、悩んでいる人のために保険のプロが3つのポイントで判断する方法を解説します。

医療保険に加入するか、医療保険の保険料分を貯金して医療費の支払いに充てた方が良いのか迷うこともありますよね。

そんな時には、「貯蓄が十分にあるか」がポイントになります。

風邪など軽い症状で病院に行ってもたいした出費にはなりませんが、突然入院・手術などが必要になると数万〜数十万の治療費がかかることになります。

また、継続的な治療が必要なケースでは毎月の薬代が家計を圧迫したり、働く時間をセーブして収入が下がる可能性もあります。

そうなると今の貯蓄ペースが保てなくなったり、貯蓄を毎月切り崩す生活が続くかもしれません。

病気や怪我などのトラブルはいつ起こるか予測が不可能です。現時点で十分な貯蓄がない場合には医療保険に加入しておく必要があるでしょう。

先進医療は、厚生労働省が定める高度な医療技術を用いた療養のこと。先進医療にかかる費用は公的医療保険の対象外のため、かかった費用の全額が自己負担となります。

そのため、負担額がかなり高額になる可能性があります。

なかでも、がん治療で使用される重粒子線や陽子線の治療費は約300万円程度となっています。

民間の医療保険では実際にかかった技術料相当額を給付金として受け取ることができ、会社によっては医療機関へ直接支払いをしてくれるサービスもあります。

(参考:治療費用 | 重粒子線治療ガイド)

高額だからという理由で治療を諦めたくない人は、医療保険に先進医療特約を付加しておくと良いでしょう。

保険商品は一部の貯蓄性に特化した商品を除き、万が一のために備えるものです。

健康上のアクシデントはいつ起こるか分かりませんし、幸運なことに何も起きないこともあります。

そのため、なかには「確率の低い万が一に備える必要はない」と考える人もいるかもしれません。

無理に民間の医療保険に加入する必要はありませんが、備えをせずに万が一のことが起きてしまった場合、自分の生活がどう変わってしまうのか、一度考えてみても良いかもしれません。

例えば、年齢的に確率は低いものの、20代〜30代で脳梗塞になり後遺症が残る人もなかにはいます。

かかった治療費は誰が払うのか、今の生活を続けられるのか、続けられない場合誰に面倒を見てもらえるのか…など。

一人ひとり状況や環境は違いますから、万が一に備えておきたい人にとっては医療保険は必要なものだといえるでしょう。

保険は自分だけでは対処しきれないリスクに備えるためのものです。

人生で想定しうる大きなリスクは主に下記3つになります。

それぞれ別のリスクのように見えますが、実はとても関連性があります。

死亡した時に残された家族の生活を守るためには葬儀代や生活費など遺すお金が必要ですし、老後資金不足は現役中にどれだけ貯蓄できたかが明暗を分けます。

健康上のトラブルで将来のための貯蓄を全て使ってしまったり、収入ダウンにより予定通りの貯蓄ができなければ老後・死亡のどちらにも対応できなくなってしまいます。

全てを自身で賄う必要がある単身者と家族を養う責任がある世帯主は、特にリスクが大きいといえるでしょう。

本記事では起点となる健康上のリスクに着目して民間の医療保険を解説していますが、医療保険に限らず、生命保険はあらゆるリスクに備えるために必要なものだといえます。

公的医療保険だけではなく、民間の医療保険についても入っておきたい人に向けて、保険のプロが賢い選び方と注意点についてお伝えしていきます。

保険を選ぶ時に「3000円で入れる保険は何かあるかな」という基準からスタートすると自分に必要な保険とは違うものを選んでしまう可能性があります。

そのため保険選びにはポイントがあり、大きな枠組みから絞り込んでいくのがコツです。

医療保険の場合、最初に何を決めればいいんでしょうか?

定期型と終身型のどちらのタイプが良いか決めましょう。そうすると同じ種類の保険を販売している保険会社の中から、支払い条件や保険料、保険料に対してどのくらいの保険金が保障されるかを比較することができます。

その際「基本的な入院と手術だけの保障を安く持ちたい」「女性特有の病気に手厚く備えたい」「がんになった時に200万円受け取りたい」など、希望はできるだけ伝えましょう。

最後に月々の保険料を抑えて保険の満期まで支払う方法か、月々は少し高くなっても指定した期間で払い切れる方法かを選べば自分に合った保険に加入することができます。

最終的には、継続して支払っていける保険料との兼ね合いもありますから、払い方にあわせて金額の微調整をすることも可能です。

医療保険を選ぶ時には「何かあった時にどれだけ保障してもらえるか」を重視するか「保険に加入しても最終的に入院しなかったら損だ」という気持ちが強いか考えてみましょう。

なかには掛け捨てはもったいないと感じる人もいるかもしれませんが、家計の状況によっては保険に加入して、万が一に備えた方が良い場合もあります。

何もなかったら損だとは思うけど、保険に何も入っていないのも不安な人は「入院しなかったらお金が戻ってくる」タイプの保険商品を検討してみてはいかがでしょうか。

加入時には健康告知が必要なため、直近や過去にかかった病気・健康診断の結果によっては診査が通らないことがあります。

自分の健康状態に不安や問題がある場合、通常の条件で保険に加入できない場合があります。健康に問題がないうちの加入を心がけると、自分にぴったりな保険に入りやすくなります。

既往症など、告知すべき事由を隠して加入した場合は、告知義務違反となり、保険金が支払われない場合もあります。告知は正確に行うように気をつけましょう。

65歳以降の高齢になった時、民間の医療保険に加入しておいたほうがいいでしょうか?

65歳以降の医療保険の必要性は高いものの、支払う保険料などを考慮した場合、若いうちに加入しておくことをおすすめします。

一生涯でかかる医療費約2300万円のうち半分は70歳以降に必要になるといわれています。

そのため医療費を問題なく出せるだけの貯蓄がある場合を除き、65歳以降の医療保険の必要性は高いといえます。

ただし、65歳になってから医療保険に加入しようとすると、何かしらの入院・通院歴があることも多く、商品によっては加入できないケースもあります。

また、保険料は年齢が上がるにつれて高くなりますから、支払う保険料が高額になりやすいのは懸念点でしょう。

65歳以降もお手頃な保険料で保障を持ち続けられるよう、若いうちに加入しておくと安心です。

保険に加入してからすぐに怪我などで入院した場合、保険金はもらえるのでしょうか?

保険は商品ごとに免責期間があるため、この期間に病気や怪我などした場合は給付金をもらえない場合があります。加入前に免責条件など確認しておきましょう。

保険商品によっては「免責期間」が設けられていることがあります。

保険に加入後、保障が開始されるまでの待機期間のこと

免責期間中は保険に加入していても給付金をもらえない場合があります。

特にがん保険や医療保険に付加するがん特約は90日の免責期間を設けていることがほとんどです。

商品によって免責の条件は異なるため、加入する前にきちんと資料で確認するか、分からないことは担当者に質問するようにしましょう。

身体のしこりなど自覚症状がある人が、病院を受診する直前に保険へ加入し、加入後すぐに給付金をもらうようなことがあれば、健康なうちから保険料を支払ってきた人にとっては不公平感が生まれてしまいます。

免責期間はそういった不正を防止するための仕組みだということも覚えておきたいですね。

民間の医療保険に加入しておくと、病気や怪我で入院・手術などをした場合に給付金を受け取ることができます。

特に必要性が高くなるのは下記のような時です。

しかし、保険会社のパンフレットなどの資料を見ただけではよく分からない人も多いのではないでしょうか。

どのくらいの貯金があれば保険は必要ないのか、どんな保険が自分に必要なのか、自分で判断するのが難しい時には保険のプロに相談してみましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます。

※本記事の内容は予告なしに変更することがあります。予めご了承ください。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)