関連記事

≫無料:あなたに合うインデックス投資を3分で診断

インデックス投資とは目安となる指数に連動する運用成果を目指す投資方法のことです。

コストも比較的安く、値動きがわかりやすいというメリットがあります。

一方で、短期間で利益を出すのは難しいというデメリットもあります。

本記事ではインデックス投資の基本知識と、初心者が知っておきたい失敗しないコツ、選び方や始め方についてファイナンシャルアドバイザーがわかりやすく解説します。

インデックス投資が気になるあなたへ

正しい投資ができるよう、マネイロではさまざまな無料サービスを利用できます。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶資産運用オンライン相談:専門家にスマホで直接相談

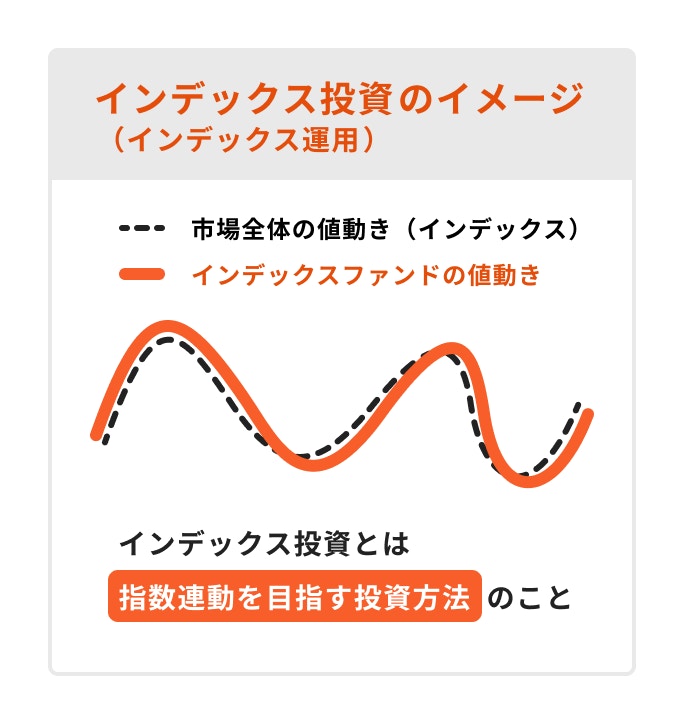

インデックス投資とは「特定の指数と連動した値動きを目指す投資方法」のことをいいます。

指数はインデックスとも呼ばれ、市場の値動きを示すものです。そのため、市場に含まれる多くの銘柄で構成されるため、広範な分散投資が可能です。

また、インデックス投資は「インデックス運用」や「パッシブ運用」とも呼ばれます。

インデックス運用の主な例は、日経平均株価やTOPIX、アメリカの株価指数であればNYダウ(ダウ・ジョーンズ工業株価平均)やS&P500などがあります。

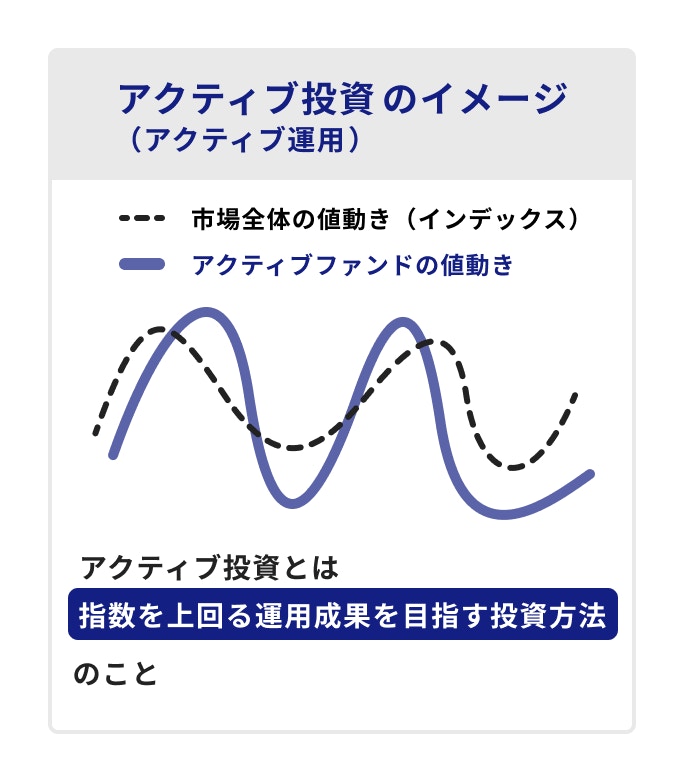

インデックス運用が指数に連動することを目指す運用手法であるのに対して、アクティブ運用とは「指数を上回る、または指数に捉われずにリターンの獲得を目指す運用手法」のことをいいます。

インデックス運用の場合、指数と同じ構成で運用されることが多いです。そのため、基本的には指数と連動した動きをします。

一方、アクティブ運用は、調査や分析などをファンドマネージャーやアナリストと呼ばれる人が行い、優秀な銘柄を厳選します。

その結果、アクティブ運用は指数を上回る運用成果を目標とすることが可能となります。

インデックス運用とアクティブ運用、どっちが良いんでしょうか?

一見すると、アクティブ運用の方が良いように見えますが、どちらが良いかは一概には言えません。

インデックス運用は低コストで市場並みの運用成果を狙えます。一方、アクティブ運用は指数を上回る運用成果を目指すものの、調査や分析にコストがかかります。

一般的にこのコストはインデックス運用に比べて高く、場合によっては得られる運用成果が思うようにいかないこともあります。

また、運用リスクを比較しても、どちらが高いと断言することもできません。

インデックス運用かアクティブ運用、どちらを選ぶかに関わらず、どのように運用をしていくか見極める必要があります。

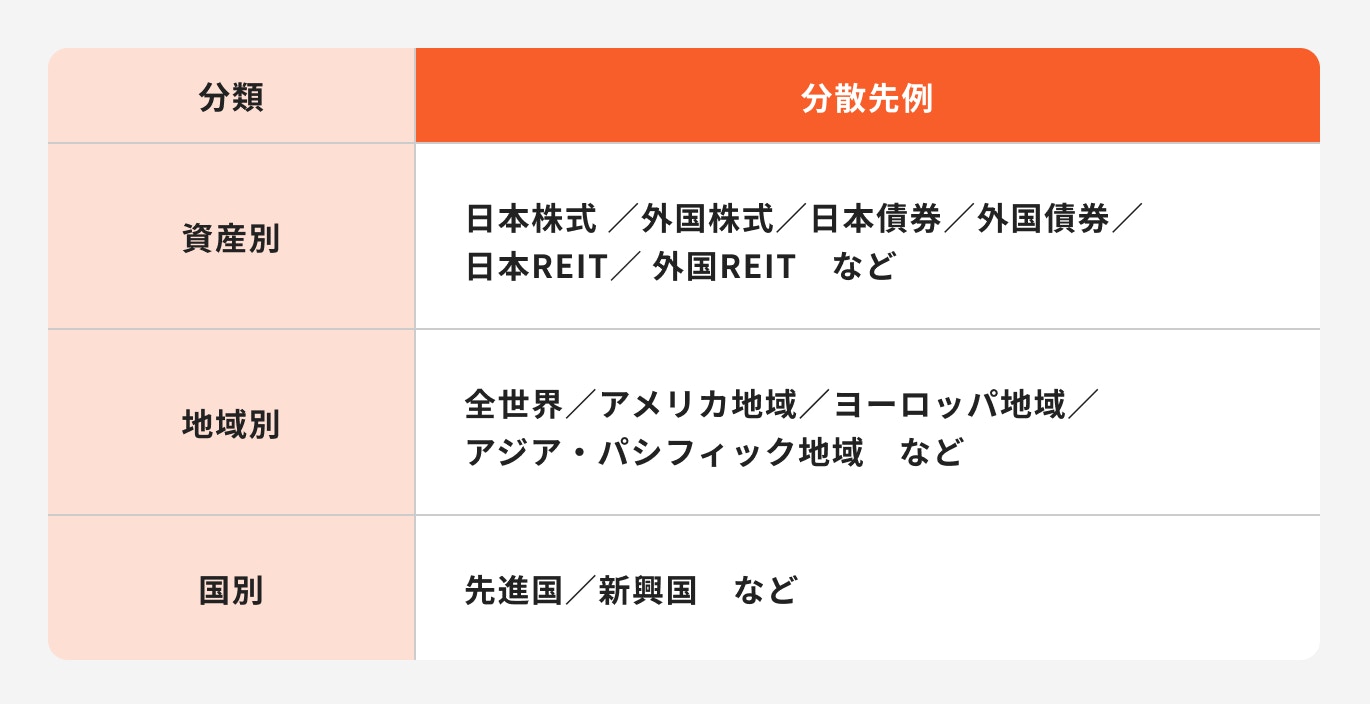

インデックスは上記のような分類で、さまざまな種類があります。

資産を増やすには分散投資が大切です。

どこに投資をするか悩んだ場合は、全世界などの広い地域に分散投資をできるものを選ぶと良いでしょう。

インデックス投資ができる主な金融商品と制度について、それぞれ詳しく見てみましょう。

多くの投資家から集めたお金をひとつの大きな資金としてまとめ、その資金を運用の専門家が株式や債券などで運用する金融商品のこと

プロが運用するため、投資初心者でも始めやすい金融商品のひとつです。証券会社だけでなく、銀行などの金融機関でも購入することが可能です。

ただし、預金とは異なり、投資の方法として株式や債券などがあるため、元本保証はないことには注意しましょう。

投資信託等を活用して「長期・分散・積立」投資ができる少額投資非課税制度のこと

NISAで選べる投資信託の多くは金融庁が定めた要件をクリアしています。例えば、手数料水準が低く、分配金の支払いが頻繁でない投資信託などです。

そして、NISAで選べる投資信託のほとんどがインデックスファンドです。

「金融庁が厳選したインデックスファンドだから安心」「国が推奨しているNISA制度だから、どのインデックスファンドを選んでも問題ない」と考える人も多いでしょう。

しかし、あくまで投資信託等を活用した制度のため、投資のリスクはあります。

また、インデックスファンドよりもアクティブファンドの方がリターンは良いケースも少なからずあることは注意をしておきましょう。

≫無料視聴:NISAの基本が30分でわかるWebセミナーはこちら

将来の老後資金形成のために国が制定した個人型確定拠出年金制度のこと

自分でお金を拠出し、自分で運用商品を選び、「長期・分散・積立」投資を行うことで老後のための資金を準備することができます。

ただし、NISAと違い、iDeCoで積み立てた資金は60歳まで引き出すことはできません。

また、毎月の拠出額は国民年金の加入区分によって異なります。

例えば企業年金のない会社員の場合は2.3万円、公務員は2万円が掛金の上限となります。

iDeCoで選べる商品は加入する金融機関によって異なりますが、選べる商品の多くはインデックスファンドやバランス型ファンドになります。

iDeCoの場合もNISAと同様、あくまで投資信託を活用する制度のため、元本保証ではありません。

≫無料視聴:iDeCoの基本が30分でわかるオンラインセミナーはこちら

ETFとは「Exchange Traded Funds」の略で、「上場投資信託」と呼ばれています。

ETFはインデックスファンドと同じように「指数に連動することを目指す投資信託」です。

連動する指数は株式だけではなく、債券、REIT、通貨、コモディティなどの指数もあります。

ETFは証券取引所に上場しているため、取引所の取引時間内で価格が上下し、株式と同様の売買が可能です。

株(株式)とは「企業が資金を調達するために発行する株券」のことです。

一方、ETFと投資信託は、一つの商品を選ぶことで間接的に多くの銘柄に投資をすることができ、分散投資ができる金融商品のことです。

ETFと投資信託の大きな違いは、証券取引所に上場しているかそうでないかです。

ETFの場合、上場をしているため、株式と同様に値段を見ながら売買できる特徴があります。毎秒毎分価格が上下し、注文を出したタイミングで売買することができます。

一方、通常の投資信託は基準価額が毎日変動します。

投資信託の基準価額はその日の市場動向をふまえたうえで一日一回、運用会社が決めた価格で取引されます。そのため、一日の中で価格が変動することはありません。

≫無料:投資信託えらびについて専門家にオンライン相談する

インデックス投資(インデックス運用)ではどのようなメリットがあるのでしょうか。

インデックス投資のメリットの1つは、購入時手数料や信託報酬等のコストが低い点です。購入時手数料が無料のファンドは数多くあります。

また、信託報酬等の運用中のコストも、アクティブファンドと比べると低いことが特徴です。

長期運用する場合は、運用中はコストを払い続けることになるため、コストの差が少しであっても、長期的に考えると大きな差となります。

インデックス投資は、株価指数などのインデックスに連動した運用を目指す運用手法です。

例えば、日本の株価の場合は日経平均株価やTOPIX、アメリカの株価ではNYダウやS&P500などの株価指数に連動することを目標としています。

株価指数に組み入れられている企業群で構成されているため、インデックス投資の商品を選ぶだけで多くの企業に投資をすることが可能です。

投資のリスクを抑える手法はさまざまありますが、その一つが「分散投資」です。

インデックス投資を行うだけで、分散投資の効果を得られるようになります。

インデックス投資は一般的に株価指数などのインデックスと同じような値動きをしているため、日々の値動きがわかりやすいのが特徴です。

例えば、日経平均株価やTOPIXなどは日々のニュースなどで情報が流れます。

初心者でも自分の資産がどのような値動きをしているのか、比較的簡単に知ることができます。

インデックス投資(インデックス運用)には分散投資ができるなどのメリットがありましたが、その一方でいくつかのデメリットもあります。

インデックス投資は、株価指数に連動することを目標とする運用手法のため、市場平均を上回るリターンを得ることはほとんどできません。

株価指数に投資をしているため、個別株式の投資などのように大きな値上がりを期待することも難しいでしょう。

インデックス投資は一般的に個別の株式と比べると分散効果があるため、大きな値動きが起きにくくなります。

その結果、短期間で大きなリターンを期待することはできません。

短期間で大きなリターンを得るのではなく、長期的にコツコツと運用する前提で始めると良いでしょう。

インデックス投資は投資信託やETFを活用して運用をします。

投資信託やETFは株式や債券などで構成されるため、日々値動きがあります。

投資した額を下回る元本割れのリスクがあるため、損してしまうこともあります。

インデックス投資(インデックス運用)でなるべく失敗しない5つのコツを運用のプロが解説します。

運用で大切なのは、日々の値動きに対して心の余裕をもつことです。

自分がどのくらいの値動きまで耐えられるのか、というリスク許容度をきちんと決めておきましょう。

リスク許容度を考えるポイントは大きく分けて5つです。

1つ目の時間は「どういう目的で、いつまでにどのくらいお金を増やしたいか」ということです。

猶予期間が長いほど損失をカバーできる時間も確保できるため、リスク許容度が大きい傾向にあります。

2つ目の家族構成について、養う家族が少ないほど支出が少なくなるため、投資に回せるお金が多くなり、リスク許容度も大きくなるでしょう。

3つ目の資産は、運用資金以外の資産に余裕がある人はリスク許容度が大きい傾向にあります。

4つ目の年収は、年収が高い人ほど、投資に回せるお金が多いためリスク許容度が大きくなるでしょう。

そして最後の性格と経験は、他のリスク許容度が大きい場合でも、心配性や資産が目減りすることに抵抗がある人はリスク許容度が小さくなる傾向にあります。

リスク許容度を照らし合わせ、自分に合った運用方法を選ぶと良いでしょう。

≫無料:自分に合う運用プランを専門家に考えてもらうには

資産を増やすためには、成長する資産への投資が必要です。投資をする場合は、世界株式への投資も選択肢の1つとなるでしょう。

世界経済はこれまで安定的に成長しています。大きな理由の一つは、世界人口が増え続けているためです。

今後も世界の人口は増え続けることが予想されるため、世界経済の成長が見込まれます。

よって、成長する資産として世界株式への投資も選択肢の1つとなるでしょう。

また、成長する資産へ長期的に投資をすることで複利効果(利益が利益を生んで増えていく効果のこと)も期待できます。

リスクを抑える手法は多くありますが、その中の一つが「ドルコスト平均法」です。

一括で購入することではなく、価格変動関係なく、一定額を購入し続けること

その結果、購入価格が平準化され、高値掴みを避けることができます。

結果として短期的な下落があっても大きな損とならず、損失を軽減できます。

インデックス投資を行う際には、一括投資をせず、コツコツ積立投資をすると良いでしょう。

投資において、価格変動に振り回されないように心がけるのはとても大切です。

運用商品には日々価格変動があります。今日価格が下がっても、明日はそれ以上に価格が上昇することもあります。

価格変動に振り回されないために、下記の視点で運用を振り返ってみましょう。

自分に合わないリスク許容度や運用状況の場合は、価格変動に振り回されてしまうことにもなりかねません。上記の点を定期的に確認しましょう。

元本割れが続いています…もう売却するべきでしょうか?

ポイントをあらためて確認し、問題がなければ売却せずに、そのまま放置で問題ありません。

投資には常に価格変動があり、基本的に元本保証はありません。

大きな下落が起こり、なかなか思うように利益が出ない時期もあります。

下落をしてしまった際、価格変動に振り回されないためのポイントをあらためて確認しておきましょう。

上記のポイントで運用を振り返った時、特に問題がなければそのまま放置していても支障はないでしょう。

「自分に合う商品がわからない」「資産運用をしているが、このまま運用して良いかどうかわからない」など、投資をするなかで不安になることは多々あるでしょう。

その場合は、信頼できる資産運用の専門家に相談してみましょう。

資産運用の専門家は運用商品を自分で選び、実際に長期運用を行ってきた実績のあるプロです。

プロに自分に合った運用方法を相談することで安心して運用ができるでしょう。

インデックスファンドを選ぶ時のポイントを見てみましょう。

投資で特に大切なのは「何のために投資をするのか」という目的を決めることです。

老後のため、子どもの教育資金作り、住宅購入のための資金、など人によってさまざまです。

投資の目的の次に目標額と運用年数を決めましょう。投資の目的が決まれば、「いつまでにいくら必要なのか」も自然と定まります。

目標額を決めることで定期的に積み立てていく金額、許容できる運用リスクとリターンなども決めることができます。

長い間、投資をするということはその分、ファンドの良し悪しが顕著に現れます。

運用商品を選ぶ際は、必ず過去の運用実績を確認しましょう。

長期間にわたって信託財産が増え続けているファンドは、運用が上手いファンドの可能性が高いです。

リーマンショック後の2009年以降〜コロナショック前までは市場が好調だったため、ほとんどのファンドの成績が良いです。

しかし、2008年以前も含めて長期間で見ていくと、運用成果が優れていない場合があります。

運用商品を選択する際は、リーマンショック前の期間も含めて、運用実績を確認しておきましょう。

投資の投資対象には株式・債券・リート・コモディティなどがあります。それぞれ異なった特徴やリスクがあるため、事前にしっかりと把握しておきましょう。

主なリスクとしては、価格変動リスク・信用リスク・為替変動リスク・金利変動リスク・カントリーリスク・流動性リスクがあります。

投資対象の特徴やリスクをきちんと把握したうえで投資をスタートすることで、価格変動に動揺しない長期投資が可能となり、自分の目標に合った運用にもつながるでしょう。

長期投資をするということは、運用コストが長い間発生するということになります。

具体的には信託報酬といい、運用中に発生する手数料のことです。

信託報酬は継続的にかかる手数料のため、同じ運用方法で同じような運用成果であれば、信託報酬が安い商品を選ぶと良いでしょう。

商品選びの際は必ずコストを確認し、他の商品と比較しましょう。

インデックス投資は3STEPで始めることができます。

インデックス投資を始めるには、総合証券口座(証券会社)または投資信託口座(銀行)を開設する必要があります。

普段から利用している金融機関やネット証券等で口座開設を行いましょう。

インデックス投資を始める時期に正解はありません。

運用は「安い時に買って、高い時に売る」がベストですが、現在が安いか高いかは将来にならなければわかりません。

専門家が将来の予測を立てますが、あくまで予測です。将来のことは誰も確証を持つことはできないのです。

そのため、現在が安いか高いかどうかがわからないからこそ、なるべく早いタイミングから成長が期待できる資産に「長期・積立・分散」をしていきましょう。

口座開設が完了したら、次は商品を選びましょう。

選べる商品は、金融機関によって大きく異なるため、自分の購入したい商品を取り扱っているかを事前に調べて口座開設しましょう。

また、投資信託を選ぶ際はインデックス投資の選ぶ時のポイントを参考にすると良いでしょう。

長期投資の観点から、なるべく早く投資を始めましょう。

自分の運用目標から逆算すると、年数が長ければ長いほど、月々の積立金額や運用リスクを抑えながら運用することができます。

運用する年数が短いと、長期投資におけるリスク軽減効果も薄れてしまいます。

なるべく早くから始めるためにも、少額からでも良いので、投資を始めてみましょう。

現在は100円から始められる金融機関もあるため、無理なく始められる金額からスタートしてみてはいかがでしょうか。

運用をスタートしたら、定期的に下記の3点を確認しましょう。

目標に合った値動きがなかなかできていなかったり、成長する資産に投資できていない場合などがあれば、見直すことも必要です。

見直しをする際は、自分だけの考えだけではなく、資産運用の専門家の意見を取り入れると、より良い運用方法を取り入れられるかもしれません。

長期間の運用を続けた結果、いつ売却すれば良いのだろうと悩む人も多いでしょう。

主な判断基準は下記の4つになります。

目標金額や目標時期が到達した場合に売却するのは特に問題はありません。しかし、そうではない状況も当然あります。

価格が一定期間上昇している場合は、一旦利益確定をして、次の下落のタイミングまで待つのも一つの方法でしょう。

また、自分のリスク許容度を超えて大きく下落してしまっている場合は、自分に合っていない運用方法になっているかもしれません。

運用の専門家の意見も踏まえて、見直しをすると良いでしょう。

インデックス投資とは「指数に連動した運用成果を目指す運用手法」のことです。

インデックス投資は運用コストが安いというメリットがある一方、市場平均以上のリターンは望めないなどのデメリットもあります。

「投資を始めたいけど一人で始めるのは不安…」と思っている方は、資産運用のプロに相談してみてはどうでしょうか。

≫無料:インデックス投資の始めかたを専門家にオンライン相談する方法はこちら

インデックス投資が気になるあなたへ

正しい投資ができるよう、マネイロではさまざまな無料サービスを利用できます。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶資産運用オンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。