関連記事

2026/04/22

»あなたに合う投資がすぐわかる!無料診断はこちら

投資初心者で何から始めるべきかと悩んでいる人は多いでしょう。

金融商品はさまざまあり、それぞれ特徴やリスク・リターンの振れ幅が異なります。自分の投資目的と目標額に合わせて選ぶことが大切です。

その中で投資初心者はまず「月2万円程度から始める少額積立投資」がおすすめです。少額から投資を始めて徐々に慣れていくと良いでしょう。

例えば、毎月2万円を利回り6%で20年間運用すると、元本と運用益を合わせて907万円、積み立てることが可能です。

少額であっても長期積立投資をすることで、リスクをおさえながら効率よくお金を増やすことが期待できます。

本記事では投資初心者に向けておすすめの投資、投資初心者でも失敗しないためのポイントやよくある疑問について、ファイナンシャルアドバイザーが解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

資産運用を始めてみたいあなたへ

正しい投資ができるよう、マネイロではさまざまな無料サービスを利用できます。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶資産運用オンライン相談:専門家にスマホで直接相談

これから投資を始める人には、少額の積立投資から始めることをおすすめします。

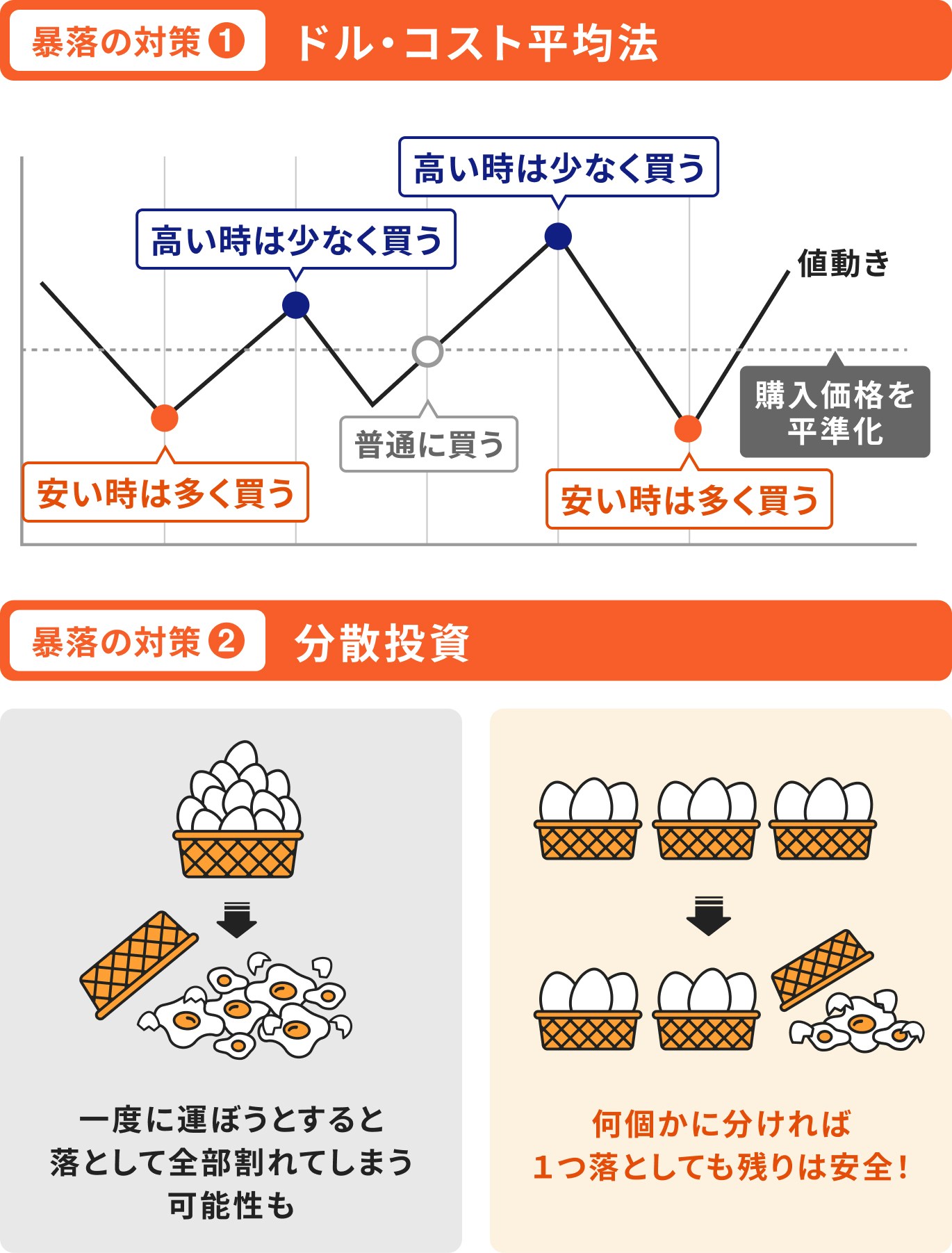

積立投資とは、価格が変動する金融商品を毎月決まった額で投資することです。

積立投資では、高い時に買っても安い時に買っても、買値が平準化されます。そのため、買値や買うタイミングを考える必要がなく、自動的に投資を続けることができます。

自分が長期目線で続けられる無理のない金額で始めると良いでしょう。具体的には月2万円程度から始めてみると良いかもしれません。

積立金額が少なすぎると将来の投資成果を充分に受け取ることができないため、強制的に毎月引かれても生活に支障がない金額を設定しましょう。

例えば、月2万円、想定利回り6%、積立期間を20年とした場合、元本と運用益を合わせて907万円を積み立てることができます。同じ条件で積立期間を30年にすると1949万円になります。

一方、月1万円で積立期間が20年の場合は453万円、積立期間が30年の場合は975万円となります。このように、少額だとしても長期運用で積立投資をすると、自然とお金は増えていきます。

また、運用期間が20年と30年では積み立てられる金額に倍ほど差が出ることもわかります。

運用期間が長ければ長いほど運用効果は大きくなるため、なるべく若いうちに積立投資を始めることが大切です。

投資を初めて扱う人でも使いやすいのが、税制優遇を受けながら長期運用できる「NISA」と「iDeCo」です。

どちらも少額から始められ、将来の資産づくりに役立ちます。

NISA(少額投資非課税制度)とは、株式・投資信託などを活用した少額投資非課税制度です。

NISAのメリットは、毎年決まっている非課税投資枠に対して、投資信託などの投資で得られた利益や分配金が非課税になる点です。

通常の証券口座では、投資を行い売却益が発生した場合、利益に対して20.315%の税金がかかるところ、NISAの場合はかかりません。

成長投資枠では株式、株式投資信託、ETF、REITなどの金融商品が選べます。

一方、つみたて投資枠は金融庁が定めた要件を満たす株式投資信託かETFのみです。

投資初心者の人は、少額から積立投資ができる「つみたて投資枠」から始めることをおすすめします。

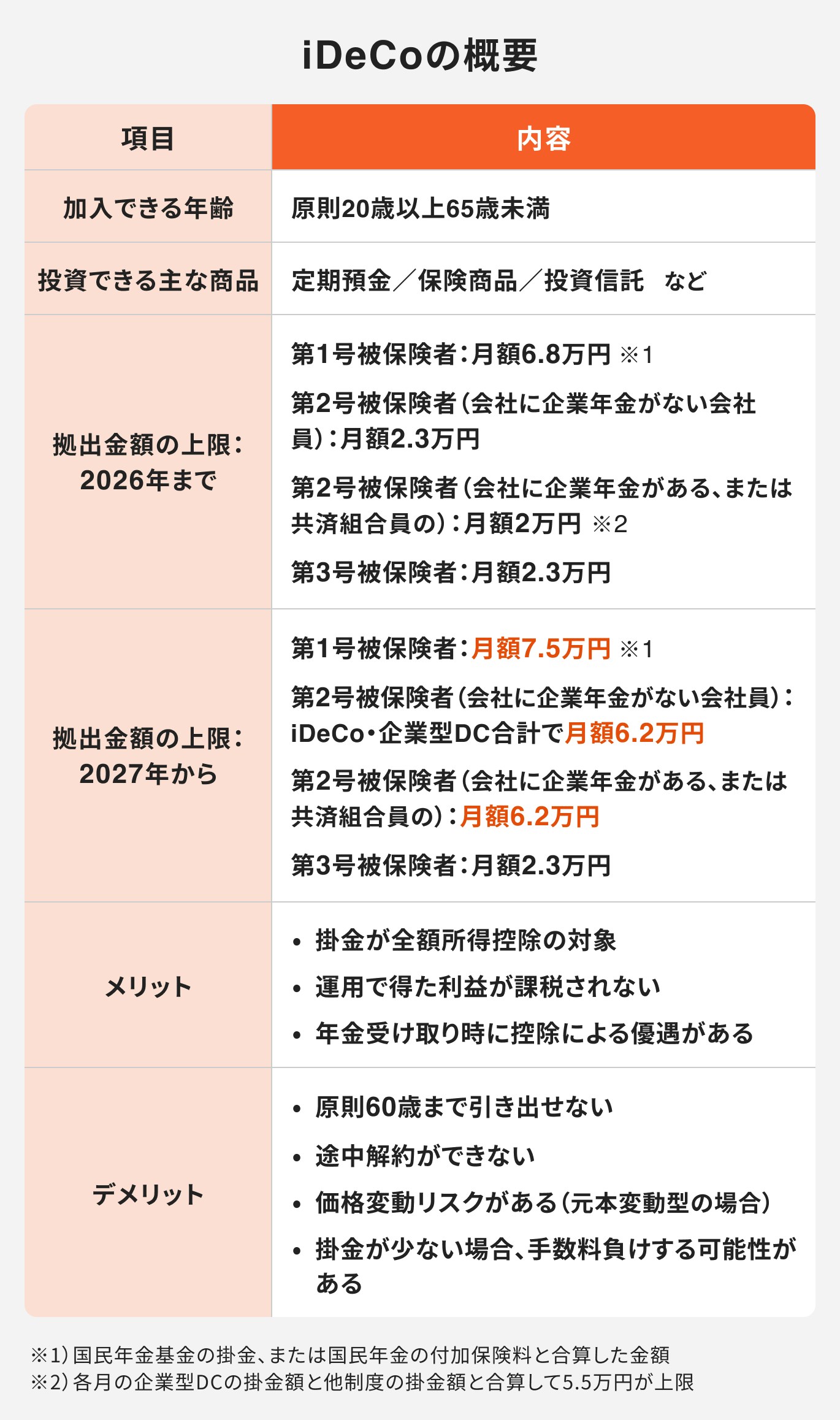

iDeCo(個人型確定拠出年金)とは、投資信託や定期預金などを活用した個人で年金を作る私的年金制度です。

iDeCoの最大のメリットは3つの節税効果がある点です。

まず、積立金額は全額所得控除の対象になります。積立金の運用は定期預金、投資信託、保険商品などから、自分で選択します。

仮に投資信託で運用した場合、運用で得た利益は非課税となり、その分再投資することができます。

また、将来年金として受け取る際は「公的年金控除」、退職金として受け取る際は「退職所得控除」の対象となり、受け取る時にも節税メリットがあります。

拠出金額の上限が国民年金の被保険者によって変わるのがiDeCoですが、NISAの場合は誰でも一律です。

また、流動性が高くいつでも引き出しできるのはNISAですが、iDeCoは原則60歳まで引き出しができません。

投資可能期間についても、NISAは2024年から恒久化となりますが、iDeCoは国民年金の加入期間である原則65歳までとなります。

このように、それぞれの特徴を理解して自分に合ったものを選びましょう。

資産運用を始めてみたいあなたへ

正しい投資ができるよう、マネイロではさまざまな無料サービスを利用できます。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶資産運用オンライン相談:専門家にスマホで直接相談

投資は数多くあり、リスクとリターンも種類によって異なります。

投資における「リスク」とは値動きの大きさやブレ幅を表し、リターンは運用の成果を表します。リターンの変動幅が大きいほど「ハイリスク」とされ、大きなリターンが得られる可能性がある一方で、大きな損失を被る可能性も高くなります。

投資目的や自分が許容できるリスクを考えたうえで、金融商品を選ぶことが大切です。

リスクの大きさごとに、投資(資産運用)の種類を詳しく見ていきましょう。

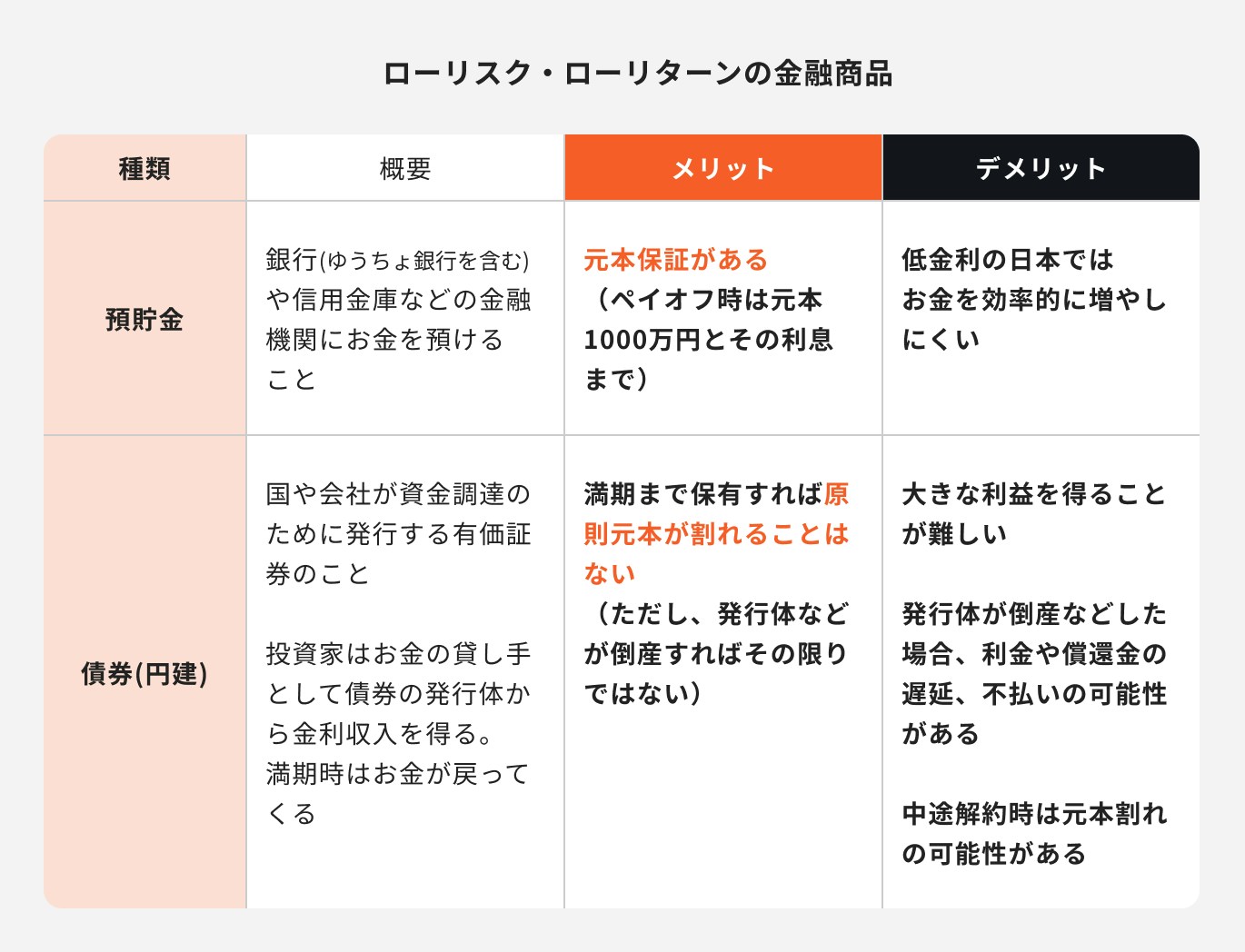

ローリスク・ローリターンの商品は以下のようなものがあります。

金融機関に預けたお金は万が一、銀行などが破綻したとしても、預金保険制度で一定金額まで保証されます。元本保証があるため、金融商品の中で最も安全性が高いといえます。

しかし、現在日本の金利は低い状況にあるため、効率的にお金を増やすことは難しいでしょう。

債券とは、国や企業が投資家からお金を借りる際に発行する証券のことを指します。

債券の発行体である国や会社が破綻しない限り、償還日に債券の額面金額が返ってきます。

また、償還日まで投資家はお金の貸し手として利子を得ることができます。

債券のメリットは、満期保有で元本と利子を得る計画が立てやすい点です。

ただし、中途解約の場合は、債券の価格次第で返ってくる金額が変動します。

金利水準などの要因で、元本が増える可能性もあれば、割れる可能性もあります。

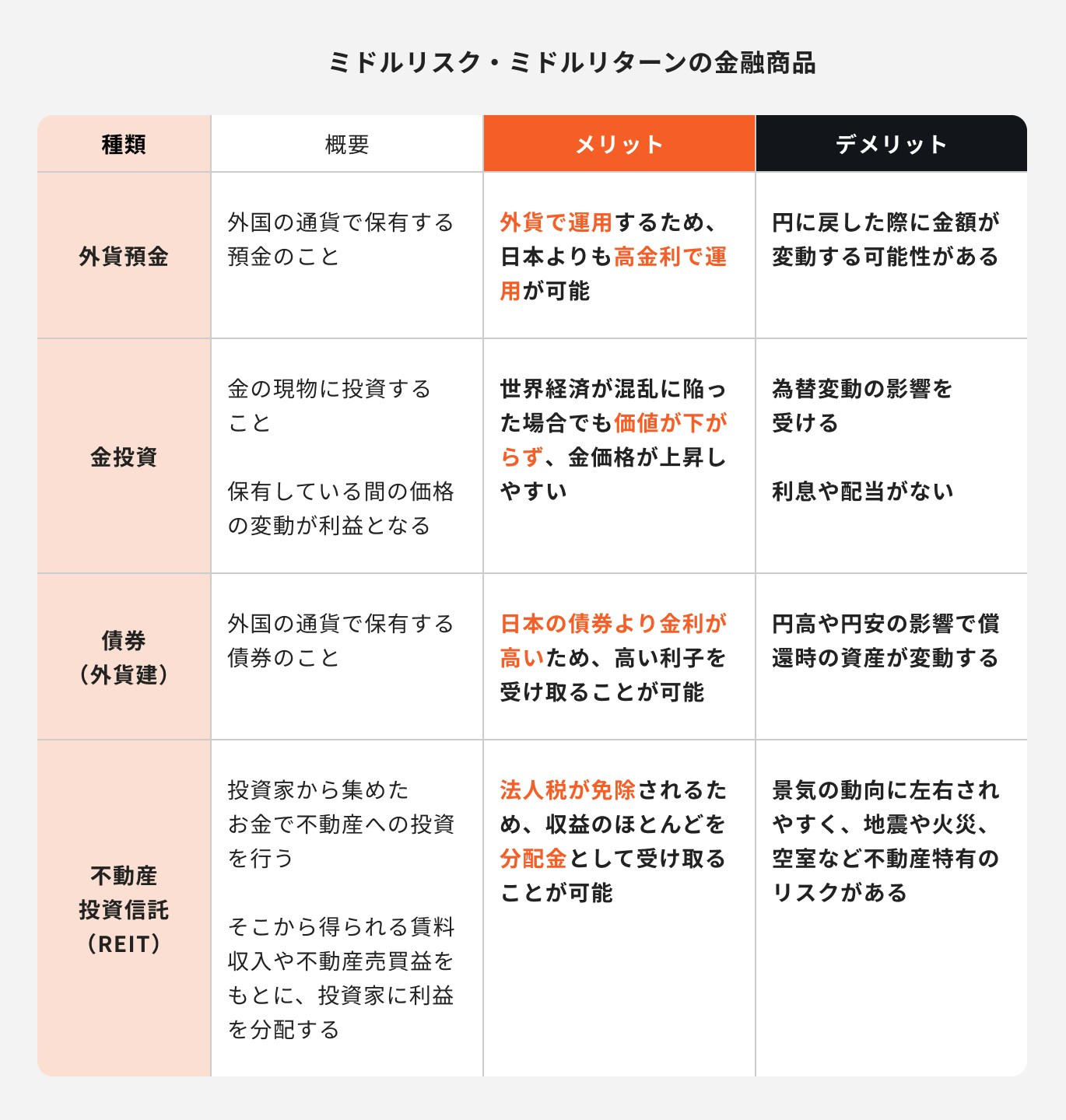

次に、ミドルリスク・ミドルリターンの金融商品を見てみましょう。

外貨預金とは、外国の通貨で保有する預金のことです。

近年、外国の預金金利は日本より高いため、日本円よりも効率的にお金を増やすことができます。

ただし、外貨預金のデメリットは、円高や円安の影響で預け入れ資産が変動する点です。

そのため、高金利で外貨は増えたとしても、円に戻したら円高の影響で元本割れする可能性があります。

特に新興国通貨は、為替が大きく変動しやすいため注意が必要です。

金投資とは、その希少性に対して価値を置く投資方法です。金は配当や利子といったインカムゲインを生まず、基本的に値上がり益(キャピタルゲイン)のみを期待する資産です。

「有事の金買い」と言われるほど、戦争や金融危機の際に金が買われやすくなります。金自体の値上がりを期待したり、資産の分散先として活用されています。

金投資の方法は、毎月少額から積み立てる純金積立がよく知られています。他には金価格に連動したETF(上場投資信託)、金鉱株関連企業に投資する投資信託などがあります。

外貨建の債券は外国の通貨で保有する債券のことです。一般的に外貨建の債券は日本の債券より金利が高いため、高い利子を受け取ることができます。

ただし、外貨建て債券のデメリットは、円高や円安の影響で償還時の資産が変動する点です。また、受け取る利子についても、その都度円に戻す場合は為替次第で変動します。

不動産投資信託(REIT)とは、不動産投資法人が投資家からお金を集め、複数の不動産へ投資を行い、得られた賃料収入や不動産売買益を投資家に分配する投資信託のことです。

投資家はREITを通じ、間接的に不動産に投資をしていることになります。

メリットは、不動産からの収益のほとんどを分配金として受け取ることができるため、利回りが高い点です。

一方、金利や景気動向に左右されるため、分配金が変動する点、価格変動リスクがある点がデメリットです。

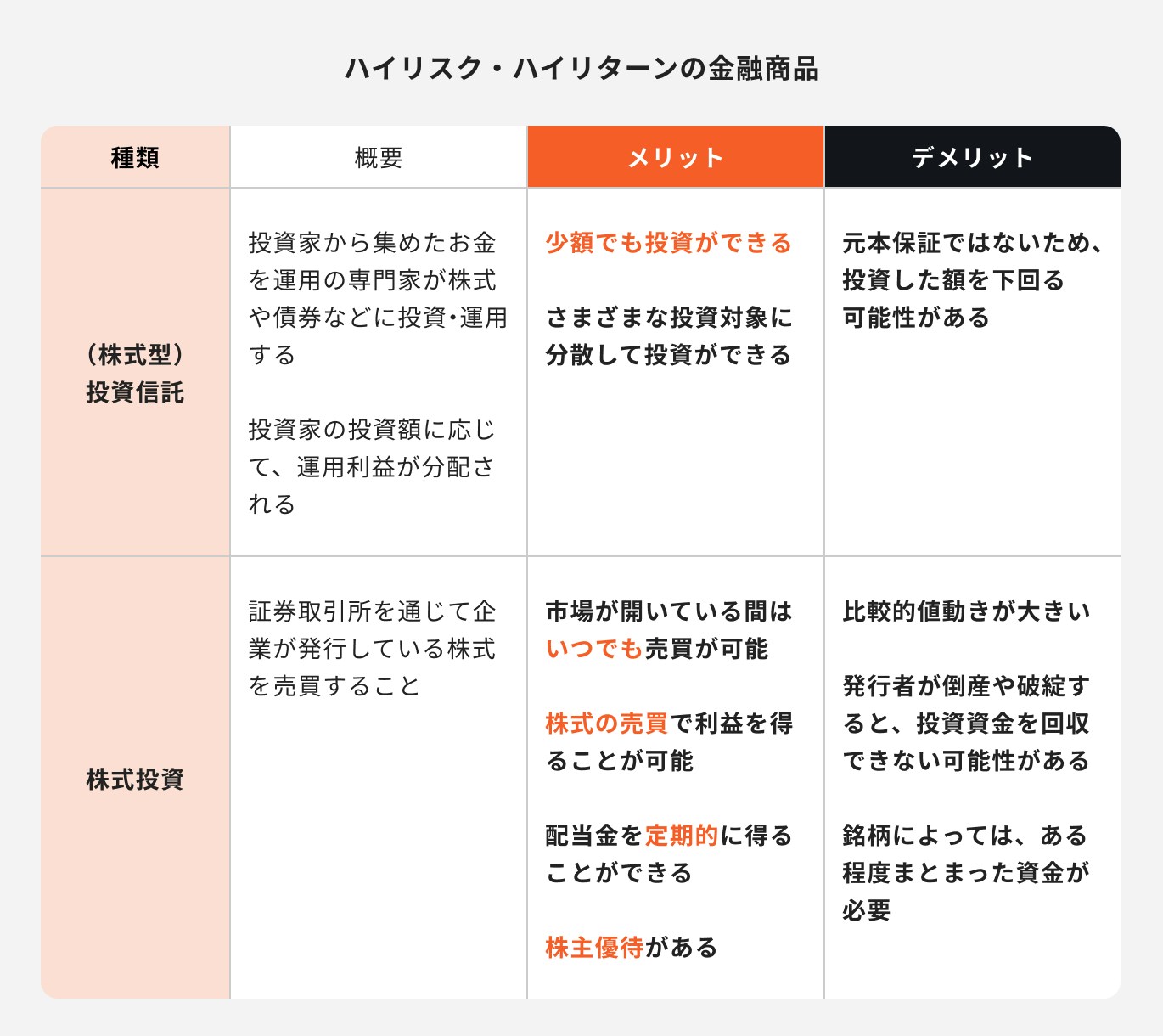

最後に、ハイリスク・ハイリターンの金融商品を見てみましょう。

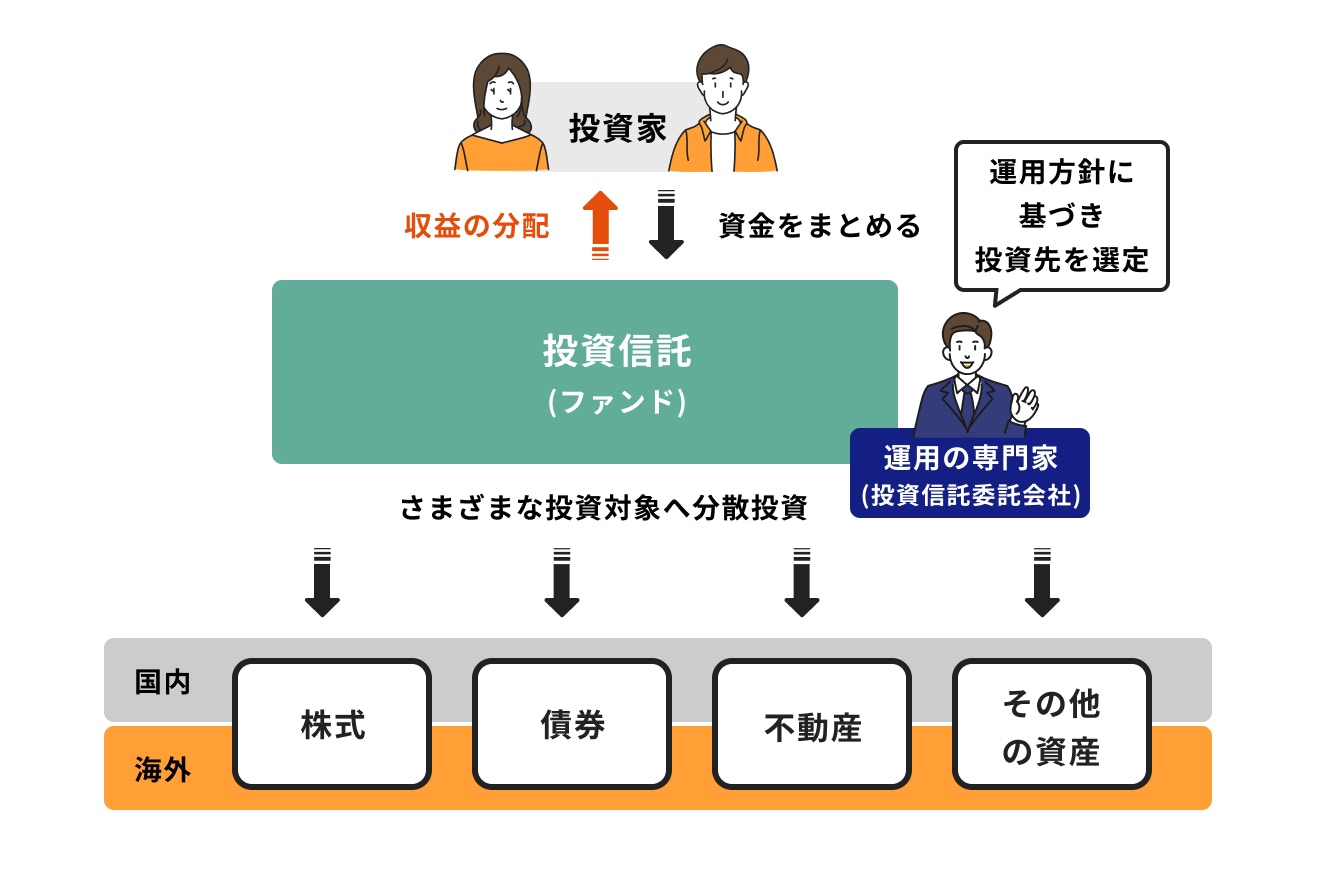

投資信託は、投資家から集めたお金を専門家が運用する仕組みの金融商品です。メリットは少額から投資ができる点と、プロに運用を任せられる点があります。

株式に投資をする投資信託や、海外資産に投資をする投資信託は、値動きが大きくなりやすいです。そのため、売却して現金に戻すタイミングによっては元本割れする可能性もあります。

一方で、債券に投資をする投資信託や、複数の資産に分散投資する投資信託は、値動きが小さくなりやすいです。

このように投資対象によって値動き(リスク)が変わるため、自分に合ったものを選びましょう。

株式投資とは、東京証券取引所などの国内市場に上場する株式に、投資家自身が持っている資金で投資をすることを指します。

株式は、市場が開いている時間はいつでも売買が可能なため、換金性が高い金融商品です。

メリットは、投資先の企業の株価が大きく上昇すれば、大きな利益が得られる点です。上手く運用すれば、少ない日数でお金を増やすことも可能です。

一方、業績不振や景気の悪化などで、株価が大きく下がることもあります。最悪、経営破綻などで上場廃止となれば、投資した資金は返ってきません。

景気の動向や業績に大きく左右される株式投資は、金融商品の中でハイリスク・ハイリターンといえるでしょう。

3分投資診断は年齢・収入・貯蓄額などをもとに、老後に必要な金額と最適な投資スタイルを自動で判定する無料ツールです。

将来の不足額や、どの程度のリスクを取るべきかが3分でわかるため、投資判断の基準づくりに役立ちます。

※3分投資診断結果イメージ

投資戦略は、年齢やライフステージ、投資の目的によって大きく異なります。

30代、40代、50代といった年代別の基本的な考え方と、教育資金や老後資金といった目的別の資産の分け方について解説します。

30代は収入が安定し始め、将来のライフイベントを意識しながら本格的に資産形成をスタートできる最適な時期です。

まず、30代は複利効果を最大限に活かせる年代です。30年超の長期運用が可能になり、時間を味方にした積立投資で効率的に資産を増やせます。

また、収入が増えやすい時期でもあるため、一時的な損失が出ても立て直しやすく、株式などの成長資産にも挑戦しやすいメリットがあります。

ただし、投資を始める前に最優先で行うべきは生活防衛資金の確保です。病気や失業などの不測の事態に備え、生活費の半年〜1年分を普通預金で確保しておくことで、安心して長期投資を継続できます。

30代は「時間」「収入」「リスク耐性」のバランスが良く、資産形成を加速させやすい年代です。早く始めるほど、将来の資産は大きく変わります。

40代は教育費や住宅ローンなどの支出が続く一方で、老後資金の準備も本格化する時期です。そのため、流動性を確保しつつ節税も活用できる運用設計が重要になります。

結論として、まずはNISAを優先し、家計に余裕があればiDeCoを組み合わせるのが基本戦略です。

NISAはいつでも引き出せるため、中期の資金需要に対応できます。一方、iDeCoは60歳まで引き出せませんが、掛金が全額所得控除となるため、税率が上がりやすい40代ほど節税効果が大きくなります。

NISAで中期資金を確保しつつ、使う予定のない資金はiDeCoで老後資金として積み立てましょう。

50代は、老後の生活設計を踏まえて資産運用を仕上げる「最終調整の時期」です。退職までの時間が限られる一方で、これからの生活を支える資産を減らさない運用が求められます。

そのため、“資産を守る” と “インフレに備えて増やす” のバランスを取った配分が重要になります。

まずは、退職時期や年金受給開始年齢を基準に、運用できる期間を把握します。そのうえで、生活費1年分程度の生活防衛資金を現金で確保し、年金受給までの生活費も安全性の高い資産で準備しておくと、相場の変動に振り回されずに済みます。

資産配分の見直しでは、退職に近づくほど株式などのリスク資産を少しずつ減らし、債券などの安定資産を増やしていくのが基本方針です。

リスクを抑えながら、老後に備えて無理のない運用を続けることが大切です。

「投資はリスクがあって怖い」と感じる人は少なくありません。しかし、リスクの正体を知り、適切に管理する方法を学べば、過度に恐れる必要はなくなります。

投資リスクを軽減するための基本的な考え方や、過去のデータから見る市場の動き、そして初心者が避けるべき投資について解説します。

投資のリスクを管理する上で最も基本的な原則が「長期・積立・分散」です。これら3つを組み合わせることで、価格変動の影響を和らげ、安定的な資産形成を目指すことができます。

2020年2月に起きたコロナショックは、近年の代表的な「金融ショック」のひとつです。

新型コロナウイルスの世界的な拡大により景気後退が懸念され、株式を中心としたリスク資産が急落しました。わずか2ヶ月ほどで、NYダウや日経平均は約3割下落しています。

具体例として、「eMAXIS Slim 米国株式(S&P500)」は高値1万2861円(2020年2月21日)から8432円(2020年3月24日)まで、約35%も値下がりしました。これは現在でも設定来の最安値となっています。また、日経平均連動型のインデックスファンドも同様に30%前後下落しました。

このように、数年に一度は相場が大きく調整することは避けられません。しかし歴史を振り返ると、市場は暴落後に必ず回復し、過去の高値を更新してきたという事実があります。

短期的な下落は投資に付きものだと理解し、値動きに振り回されず、長期視点で運用を続けることが資産形成では重要になります。

(参考:eMAXIS Slim 米国株式(S&P500)時系列基準価額|三菱UFJ銀行)

投資初心者は、仕組みが複雑で価格変動が激しい金融商品を避けるのが賢明です。特に、専門的な知識が求められる分野は大きな損失につながる可能性があります。

具体的に初心者が避けるべき代表的な投資には、以下のようなものが挙げられます。

これらの投資は、大きなリターンを狙える可能性がある一方で、短期間で資産を失う危険性も伴います。

まずは、投資信託などを活用した長期・積立・分散投資から始め、経験と知識を積んでから、他の投資手法を検討するのが堅実なアプローチです。

投資は、相場の急落や先行きの不透明感があるほど不安になりやすいものです。特に、自分の判断軸が定まっていないと、ニュースや価格変動に振り回されてしまいがちです。

そんな時こそ、専門家に相談し、客観的な視点で状況を整理することが重要です。

お金の診断・相談サービスを提供しているマネイロは金融機関出身のアドバイザーが、家計状況・目的・リスク許容度を踏まえて最適な運用方針を提案します。

「今のままでいいのか」「積立額は適切か」「暴落時にどう行動すべきか」など、悩みや不安に対して具体的にアドバイスを受けられるため、長期投資を続けるための安心感が大きく高まります。

ひとりで悩まず、迷った瞬間こそ専門家に頼ることで、投資のブレを防ぎ、安定した資産形成につなげられます。

初めての投資でつまずかないためには、最低限おさえておきたいポイントがあります。

特に、投資初心者がおさえておきたいポイントを3つ、解説します。

投資を始める前に、まずは目的と目標金額を明確にしましょう。なぜ投資をするのか、いつまでにいくら必要なのか、具体的な目標を定めることが大切です。

「流行っているから」「人から勧められたから」という理由だけで投資を始めるのは危険です。話題になっている投資商品は、メリットばかりが強調され、リスクが見過ごされがちです。

また、既に価格が高騰している可能性もあり、安易な投資は思わぬ損失につながるかもしれません。

情報に惑わされず、慎重に判断するためにも、投資を始める前に「投資の目的」「目標金額」などを決めてから金融商品を選びましょう。

投資先選びに悩んだら、まず「成長する資産」を選びましょう。

少子高齢化で経済が後退しつつある日本に集中投資をしても、大きな成長は期待できないかもしれません。

一方、世界に目を向けると、先進国は既に成熟しているものの安定した成長が見込めます。

また、新興国は今後急激に経済が発展する可能性があります。世界規模では人口拡大に伴い経済成長が見込まれるため、世界全体に分散投資することをおすすめします。

一度に全資産を投資するのではなく、積立でコツコツ投資しましょう。

運用資産が手元に1000万円あるとして、一度に一つの投資先に投資するのは危険です。

投資先は、値動きの違う金融商品に分散させてリスクを分散させましょう。投資先の一部が下がっていても、他の投資先は上がっている可能性があり、全体的に大きな損失を防げるためです。

また、投資をするタイミングも分散させましょう。

価格が高い時も安い時も一定額積み立てることで取得価格は平準化され、結果的に高値で買いすぎてしまうことを防ぐことができます。

投資を難しく感じている人でも、基本のステップをおさえればすぐに始められます。

必要な準備から実践まで、初心者向けに流れを整理します。

投資において最も大切なことは、最初に投資目的を考えることです。次に、自分の投資目的・リスク許容度に合った金融商品や制度を選びましょう。

ポートフォリオとは、金融資産の組み合わせのことを指します。

運用目的や方針が決まったら、いくら積立てるか(予算)、いくら貯めたいか(目標)を明確にしましょう。

次に、予算と目標に見合った金融商品は何か、複数分散させる場合は投資比率も含めて具体的な組み合わせを考えましょう。

投資初心者の場合、ポートフォリオの組み方に悩んでなかなか投資を始められないケースもあるかもしれません。

そのような時は投資の専門家に一度相談することをおすすめします。

無料相談サービスを提供している「マネイロ」では、金融機関出身の専門家が相談者の投資目的、目標金額に合わせて商品選びのアドバイスを行っています。

相談者全員に専任の担当者がつくため、運用後も何度でも無料で相談可能です。

また、マネイロはSBI証券と提携しているため、専門家と一緒にネット証券で投資を始めることができます。

投資先は、リスクや金融商品の仕組みを理解したうえで選びましょう。

それぞれの具体的な商品特徴については、運用会社ホームページや、販売会社のホームページなどで調べることができます。

自分で見てもわからない場合は、販売会社や運用のプロに相談してみましょう。

投資先が決まったら、投資先の金融商品の取り扱いがある証券会社の口座を開きましょう。

複数の金融機関に取り扱いがある場合は、ポイントが貯まるか、使い勝手が良いかなど自分にとって最もメリットが大きい金融機関を選びましょう。

証券口座を開設したら、運用資金を証券口座に入金しましょう。

運用資金をあらかじめ証券口座に用意できるものもあれば、積立金額を毎月給与口座などから引き落とすこともできます。

証券会社によっても入金方法が異なるため、事前に確認しておきましょう。

投資の目的は人それぞれであり、その人に合った運用方法も異なります。自分の運用目的を明確にしたうえで、リスクや運用期間に見合った運用方法を選びましょう。

運用目的が決まったものの、どんな投資をすれば良いかわからないと悩んでいる投資初心者は、少額から始める積立投資を検討すると良いかもしれません。

長期でコツコツ続けることで、時間を味方につけて資産を大きく増やすことができます。

また、積立額・リスクの取り方・自分に合う投資は人によって異なります。

3分投資診断なら、老後の必要額と最適な投資スタイルを自動で判定します。

何から始めればいいか迷っている投資初心者に最適です。

»将来必要額と最適な投資ステップを3分で診断(無料)

資産運用を始めてみたいあなたへ

正しい投資ができるよう、マネイロではさまざまな無料サービスを利用できます。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶資産運用オンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。