関連記事

»あなたは資産運用するべき?最適な運用を3分で診断

「資産運用を始めたいけど、誰に相談すればいいかわからない」「NISAやiDeCoについて専門家の意見が聞きたい」といったお悩みはありませんか?

本記事では、投資の相談先ごとの特徴や、失敗しない選び方のポイントを解説します。自分に合った相談先を見つけ、賢い資産形成をスタートさせましょう。

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

投資に関する相談は、さまざまな場所で受け付けています。

ここでは、主な相談先である「銀行」「証券会社」「IFA」の3つの特徴を比較し、それぞれのメリットと注意点を解説します。

銀行は、預金や住宅ローンなどで日ごろから利用している人も多く、身近な相談先の1つです。給与振込口座がある銀行なら、家計の状況を把握したうえで無理のない資産運用プランを提案してもらえる可能性があります。

【メリット】

【注意点】

証券会社は、株式や投資信託、債券など、資産運用に関する商品を専門的に取り扱う金融機関です。日々マーケットと向き合っているため、専門知識が豊富で、最新の市場動向に基づいたアドバイスが期待できます。

【メリット】

【注意点】

IFA(Independent Financial Advisor)は、特定の金融機関に所属せず、独立した立場で資産運用のアドバイスを行う専門家です。金融商品仲介業者として証券会社と業務提携し、顧客に商品を提案・販売します。

【メリット】

【注意点】

投資をこれから始める人は、IFA(独立系ファイナンシャルアドバイザー)への相談が選択肢となる場合があります。

特定の商品を売る立場ではないため、初心者の悩みに寄り添いながら、中立の視点でアドバイスを受けられます。

IFAは、相談者の目的や家計状況に合わせて提案してくれる点が強みです。教育資金・老後資金・余剰資金など、目的ごとに最適な運用方法を整理し、無理のないプランを一緒に作ることができます。

さらに、購入後も長期的な見直しや運用の相談に継続して対応してくれるため、「続けられる資産形成」をサポートしてくれます。

初心者から運用経験者まで、IFAは信頼できる相談先の有力な選択肢といえるでしょう。

お金の相談・診断サービスを提供しているマネイロは、特定の金融機関に属さない IFA(独立系ファイナンシャルアドバイザー) です。

担当者である各マネイロコンシェルは銀行・証券会社・保険会社などで実績を挙げ、採用率3%以下の狭き門を通過した人材です。

また、マネイロを運営している株式会社モニクルフィナンシャルは、世界の大手金融機関で経験を積んできたお金のプロが集まって立ち上げた会社です。安心して相談することができるでしょう。

家計状況・目的・リスク許容度を踏まえて商品を選べるため、販売側の都合に左右されず、ニーズに合った運用プランの提案が期待できます。

また、マネイロは運用開始後の見直しや積立額調整など、長期で伴走するサポート体制を提供しています。

投資初心者でも安心して相談でき、継続しやすい環境を整えている点が、他の相談先との大きな違いです。

マネイロの無料診断なら、将来に必要なお金と、自分に合った投資・保険の備え方が3分でわかります。今のうちに“足りるかどうか”を確認しておきましょう。

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

投資や運用をする時の相談先として、下記はあまり適していないかもしれません。

【保険会社がNGの理由】

保険会社は、お金を増やすことに主眼を置くことよりも、保障目的の保険商品を中心に取り扱う金融機関です。したがって、保険会社で購入できる投資性商品には限りがあります。

保険会社が取り扱う投資の性質に近い保険商品としては、変額保険や外貨建て保険などが挙げられます。

また、保険会社の保険募集人は生命保険やその周辺の知識を豊富に有していますが、株式や投資信託の販売資格を保有していない人がほとんどです。

投資に関する具体的なアドバイスを求められないのが現状といえるでしょう。

【保険代理店がNGの理由】

保険代理店は、さまざまな保険会社の保険商品を取り扱えるので、保険会社と比較した場合、投資に近い性質をもつ保険商品のラインナップは多いといえるでしょう。

ただし、購入できるのはあくまで保険商品になります。保険代理店では投資信託や株式などを購入することはできません。

保険代理店の保険募集人は保険会社と同様に、株式や投資信託を販売するための資格が必須ではありません。

そのため、個別商品の具体的なアドバイスは受けにくいと理解しておくと良いでしょう。

【FP(ファイナンシャルプランナー)がNGの理由】

※上記について、保有している資格によっては対応可能なFPもいます

FP(ファイナンシャルプランナー)は、ライフプラン、住宅ローン、老後資金、税金、保険など、お金のあらゆる悩みに対応できる、お金の専門家です。

保険会社、証券会社、銀行で活躍するFPもいれば、個人で活動しているFPもいます。

FPは金融の知識を保有していることには違いありませんが、実務経験が少ない人も少なからず存在します。

FPの資格に加え、生命保険募集人資格や証券外務員資格があれば、金融商品などの具体的なアドバイスを受けることができるので確認してみるのも良いでしょう。

【マネースクールがNGの理由】

マネースクールは初心者向けに開催されることが多いため、初めて投資をする人でもわかりやすい内容になっています。

しかし、講師に実務経験がなかったり、専門的な知識や資格を保有していない場合があります。また、マネースクールと称して、さまざまな勧誘の場になっているケースもあります。

マネースクールを選ぶ時は、信用できる会社が主催しているか、確認してから申し込みを行う必要があります。

マネースクールは一般的な知識を得るためには最適の場ですが、金融機関と提携していないマネースクールだと、商品の詳細な説明やアドバイスを受けることができない場合があります。

具体的な相談をしたい人には物足りないかもしれません。

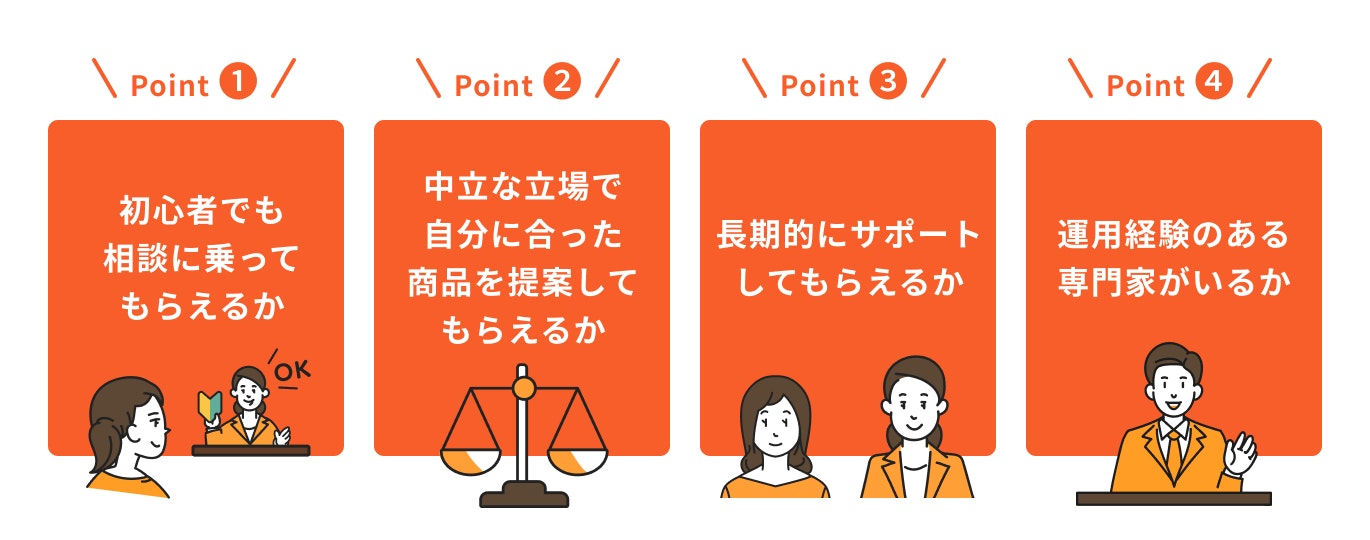

自分に合う投資の相談先選びのポイントについて解説します。以下の4つのポイントについて、それぞれ詳しく見ていきましょう。

投資経験がない場合、金融機関で投資の相談をするのは、敷居が高いと思っている人は意外と多いです。

「難しい専門用語で説明されたらどうしよう…」「お金持ちの人しか相手にしてもらえないのでは…」と不安に思っている人も投資初心者の中にはたくさんいます。

しかし、銀行や証券会社、IFAなどはお金のプロです。これまで担当してきた相談者の中には、投資経験者もいれば、投資経験がまったくない人もいます。

そのため、これまでの相談対応実績が豊富な人ほど初心者への相談は非常に分かりやすく相談者の悩みにあった提案を受けられる期待ができます。

また、投資する商品によってはまとまった資金が必要な場合もありますが、NISAやiDeCoなどであれば、毎月少額から投資が可能です。

相談にのってもらえるか不安であれば、「NISAやiDeCoの積立投資の相談でも大丈夫か?」を事前に問い合わせしたりHPなどをチェックしましょう。

多くの銀行や証券会社には取扱商品のノルマがあります。

そのため、大変残念なことではありますが、顧客本位の販売ではなく、会社本位での営業活動になってしまっているケースがメディアでもたびたび取り上げられています。

相談する側は、相談する営業職員やアドバイザーを適切に選ぶことが必要になります。

しがらみの少ない状況で自分に適した商品を提案してもらえる、中立的な立場のアドバイザーを選ぶと良いでしょう。

銀行や証券会社の営業員は転勤があるケースも多く、信頼できる営業員に出会えたとしても、長期的に担当してもらうことが現状では難しいといえるでしょう。

銀行や証券会社でせっかく投資を始めたのに、アフターフォローがなかったり、販売した営業員が別の支店に転勤になってしまうと、どこに相談をすれば良いのか困ってしまいます。

このようなことにならないためにも、長期的なサポート体制があるかどうかを確認しておくと良いでしょう。

投資の相談を受けはしても、担当者自身が一度も運用したことがないケースは少なからず存在します。

運用経験がなかったり、金融商品販売の実務経験が少なかったりするアドバイザーや営業職員の場合、手続きに関する知識や商品の細かい知識が十分ではない場合が考えられます。

金融の知識や実務経験が豊富な人が在籍する金融機関で相談することがポイントです。

投資相談を有意義なものにするためには、事前にいくつかの準備をしておくことが欠かせません。

準備をすることで、アドバイザーからより具体的で的確なアドバイスを引き出すことができ、自分自身も提案内容を深く理解し、納得して判断を下せるようになります。

まず、自身の家計状況を整理し、資産運用に回せる「余剰資金」がいくらあるのかを把握しましょう。資産は、目的別に3つのカテゴリーに分けると考えやすくなります。

これらの金額を把握しておくことで、無理のない投資計画を立てることができます。

次に、「何のために投資をするのか」という目的と、目標を達成したい時期(投資期間)を整理します。目的と期間が明確になることで、どの程度のリスクを取れるか(リスク許容度)が見えてきます。

例えば、「20年後の老後資金」であれば、長期的な視点で多少のリスクを取ってリターンを狙う運用が可能です。一方、「5年後の住宅購入の頭金」であれば、元本割れのリスクを極力避けた安定的な運用が求められます。

これらの情報をアドバイザーに伝えることで、自身の意向に沿ったポートフォリオの提案を受けやすくなります。

1つの相談先だけで判断するのではなく、複数の相談先を訪れて話を聞いてみることを推奨します。複数の専門家からアドバイスを受けることで、提案内容を客観的に比較でき、より納得感のある選択ができます。

セカンドオピニオン、サードオピニオンを求めることで、特定の相談先の営業トークに流されることなく、自分にとって本当に最適な選択肢を見極めることができます。

相談の場では、少しでも分からないことや不安に感じたことがあれば、遠慮せずに質問することが大切です。専門用語や商品の仕組み、手数料の内訳など、納得できるまで説明を求めましょう。

質問に対する担当者の対応を見ることで、担当者の専門性や誠実さを見極めることもできます。

投資は自己責任が原則です。最終的に判断するのは自分自身であるため、内容を十分に理解せずに契約することは必ず避けましょう。

事前に質問したいことをメモしておくと、聞き忘れを防ぐことができます。

»3分投資診断

投資相談には「無料」と「有料」の2つの形態があります。どちらを選ぶべきかは、自身の状況や相談したい内容によって異なります。

それぞれのメリットと注意点を理解し、自分に合った形式を選びましょう。

銀行や証券会社、多くのIFAが提供しているのが無料相談です。

【メリット】

【注意点】

無料相談を利用する際は、提案された内容を鵜呑みにせず、なぜ提案された商品が自分に必要なのか、手数料はいくらかかるのかをしっかり確認することが肝となります。

主に独立系のFPなどが提供しているのが有料相談です。時間単位や顧問契約などで料金が発生します。

【メリット】

【注意点】

ある程度投資の方向性が決まっており、専門的かつ客観的な意見が欲しい場合に有料相談は有効な選択肢となります。

投資相談においては、残念ながらトラブルが発生することもあります。事前に典型的なトラブル事例と対処法を知っておくことで、リスクを回避し、万が一の際にも冷静に対応することができます。

「元本割れの可能性など、リスクについて十分な説明がないまま契約してしまった」というケースは、よくあるトラブルの1つです。

商品のメリットばかりが強調され、デメリットやリスクに関する説明が曖昧な場合は注意が必要です。

【対処法】

「無料相談だと思っていたら、購入した商品の手数料が高かった」というのも典型的なトラブルです。

購入時手数料だけでなく、信託報酬のように保有している間ずっとかかり続ける手数料もあります。これらの手数料は、長期的な運用成果に影響を与えます。

【対処法】

金融機関との間でトラブルが発生し、当事者間での解決が難しい場合は、第三者機関に相談することができます。

これらの機関は、中立的な立場で相談に応じてくれたり、紛争解決のあっせんを行ったりしています。

トラブルに発展した場合は、一人で抱え込まずに、こうした専門機関に相談することを検討しましょう。

投資相談を検討している人から寄せられる、よくある質問と回答をまとめました。

はい、問題なく利用できる場合が多いです。むしろ、投資経験がない初心者こそ、専門家に相談することをおすすめします。

多くの相談窓口では、投資の基本的な仕組みから丁寧に説明してくれます。分からないことを正直に伝え、疑問を解消する場として活用しましょう。

相談先やプランによって異なります。銀行や証券会社、IFAの無料相談は、初回だけでなく、2回目以降も無料で対応してくれる場合が多いです。

有料のFP相談の場合は、時間単位で料金が発生するか、年間契約などの形式になります。

初回の相談時に、今後のサポート体制や料金体系について確認しておくとよいでしょう。

はい、可能です。近年、多くの金融機関やIFA、FPがオンラインでの相談サービスを提供しています。

ビデオ通話システムを利用して、自宅など好きな場所から相談できるため、店舗に足を運ぶ時間がない人や、近くに相談窓口がない人でも気軽に利用できます。

投資相談は、将来の資産形成を成功させるための重要な第一歩です。銀行、証券会社、IFA、FPなど、さまざまな相談先がありますが、それぞれにメリットと注意点があります。

失敗しないためには、まず自身の投資目的や資産状況を整理し、相談先に求めるものを明確にすることが大切です。

その上で、中立性、専門性、取扱商品の幅、長期的なサポート体制といった基準で複数の相談先を比較検討し、信頼できるパートナーを見つけましょう。

無料相談も積極的に活用し、疑問点をすべて解消したうえで、納得のいく資産運用をスタートさせてください。

自分に合った相談先を見つけることが、将来の資産を築くための重要な第一歩です。まずは自身の投資タイプを知ることから始めてみませんか。

»老後資金の不足リスクと最適な運用方法を3分で診断

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください