関連記事

少額投資は意味がない?投資のプロが回答!実は初心者に少額投資がおすすめな理由

自分に合う投資が3分でわかる!【無料診断】

「少額投資は意味がないのでは?」と思っている人は少なくありません。

投資と聞くとある程度資金が必要なイメージがあるかもしれませんが、金融機関によっては100円から投資ができる商品もあります。

少額な分、大きく利益を増やすことはできませんが、投資の仕方によってはリスクを抑え安定的に利益を増やしていくことが期待できます。

本記事では少額投資は意味がないと言われている理由を踏まえ、少額投資の魅力、特に投資初心者におすすめしたいポイントについて投資のプロが解説していきます。

この記事を読んでわかること

- 少額投資は「得られる利益が少ない」「利益が少ないのに元本割れリスクがある」などの理由から意味がないと言われている

- 投資初心者には月2万円から始める積立投資がおすすめ

- 少額投資で失敗しないコツは「投資の目的と目標額を決める」「成長する資産に長期投資する」など

- 少額投資が向いている人は「投資初心者」「時間をかけてお金をしっかり増やしたい人」

少額での投資を検討しているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:少額から始めるベストな投資をプロがご提案

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

関連記事

少額投資は意味がないと言われている理由

少額投資とは、数百円から数千円単位の「毎月引かれても生活に支障がない金額」で積立投資を行うことをいいます。

投資初心者であれば、まずは手始めに少額から始めてみたいと考える人も多いのではないでしょうか。

一方で、「少額投資をしても、お金があまり増えないから意味がないのでは?」とも言われています。

では、「少額投資は意味がない」と言われている主な理由について見ていきましょう。

少額で得られる利益は少ない

1つ目の理由は「少額では得られる利益が少ないため」です。

例えば、毎月1000円積立、20年間運用した場合の結果は以下のようになります(手数料、税金等考慮せず)。

【利回り3%の場合】

24万円(元本)→約32万円

【利回り6%の場合】

24万円(元本)→約46万円

24万円(元本)→約32万円

【利回り6%の場合】

24万円(元本)→約46万円

長期間積立しても、元本が少なければ増える金額も小さくなります。投資で得られたお金を生活費などに充てると数ヶ月でなくなってしまう金額です。

長期間積立できる場合は、運用成果も大きくなります。事前にシミュレーションなどを行い、自分の目標額に近い結果が出る金額で積立をすることをおすすめします。

利益が少ないのに、元本割れのリスクがある

2つ目の理由は「得られる利益が少ないのに、元本割れのリスクがあるため」です。

安定的な運用を選んだとしても、元本保証のものはありません。そのため、タイミングによっては元本が割れる可能性があります。

元本割れのリスクの面で見ると、少額投資は投資をするメリットの割にデメリットが大きいといえるでしょう。

少額投資のメリット・デメリット

では、少額投資のメリットはあるのでしょうか。少額投資を始める前に、あらためてメリットとデメリットを理解しておきましょう。

メリット①無理のない金額で投資を続けられる

少額投資は少額から投資を行うため、無理のない金額で投資を続けられることがメリットの1つです。

運用の成果を出すためには、投資をできるだけ長く続けることがポイントになります。

そのため、運用効果を期待して高い金額で積立を始めた場合、生活に支障が出て短期で投資をやめることになりかねません。

また、短期運用の場合は、元本割れのリスクも高まります。

ポイントの解説

生活に支障がない金額で、長く続けることにより元本割れのリスクを抑えることができます。

メリット②初心者でも始めやすい

少額投資は初心者でも始めやすく、金融機関によっては100円から投資ができます。

元来、投資は富裕層や資産運用に長けた人が行うものというイメージがありました。

しかし、近年では少額で投資できる商品や仕組みが増えたため、初心者でも始めやすい環境が整えられています。

初心者であれば、投資に失敗しても生活に支障のない金額から始めて、投資に慣れてきたら金額を徐々に増やしていくと良いでしょう。

\はじめての投資、プロに無料相談してみませんか?/

デメリット①すぐに利益が増えない

少額投資では10年〜30年など、長期で続けてこそまとまった利益が得られるため、すぐに利益が欲しい人には向いていません。

短期投資の場合、上手く運用がいけば利益を得られますが、利益を出し続けることは難しいといえるでしょう。

また、少額投資でもすぐに増やすために、リスクの高いものに投資する選択肢もありますが、大損する可能性も高くなります。

リスクを抑えた運用を選択すると、必然的に長期的な投資をすることになるため、すぐに利益を増やすことができません。

デメリット②手数料で損する場合がある

少額投資では、投資手法によっては手数料で損をする場合があります。

投資金額に対して一律の割合で手数料がかかる投資信託などの運用は、投資金額は問題ありません(例:手数料は投資金額×0.1%など)。

ただし、例えば単元未満株の株式運用など、最低手数料が決められている場合は、投資金額に対して手数料が割高になる可能性があります(例:投資金額を問わず最低手数料100円がかかるなど)。

運用手法や金融機関によって手数料が異なるため、事前に手数料を比較しておくことをおすすめします。

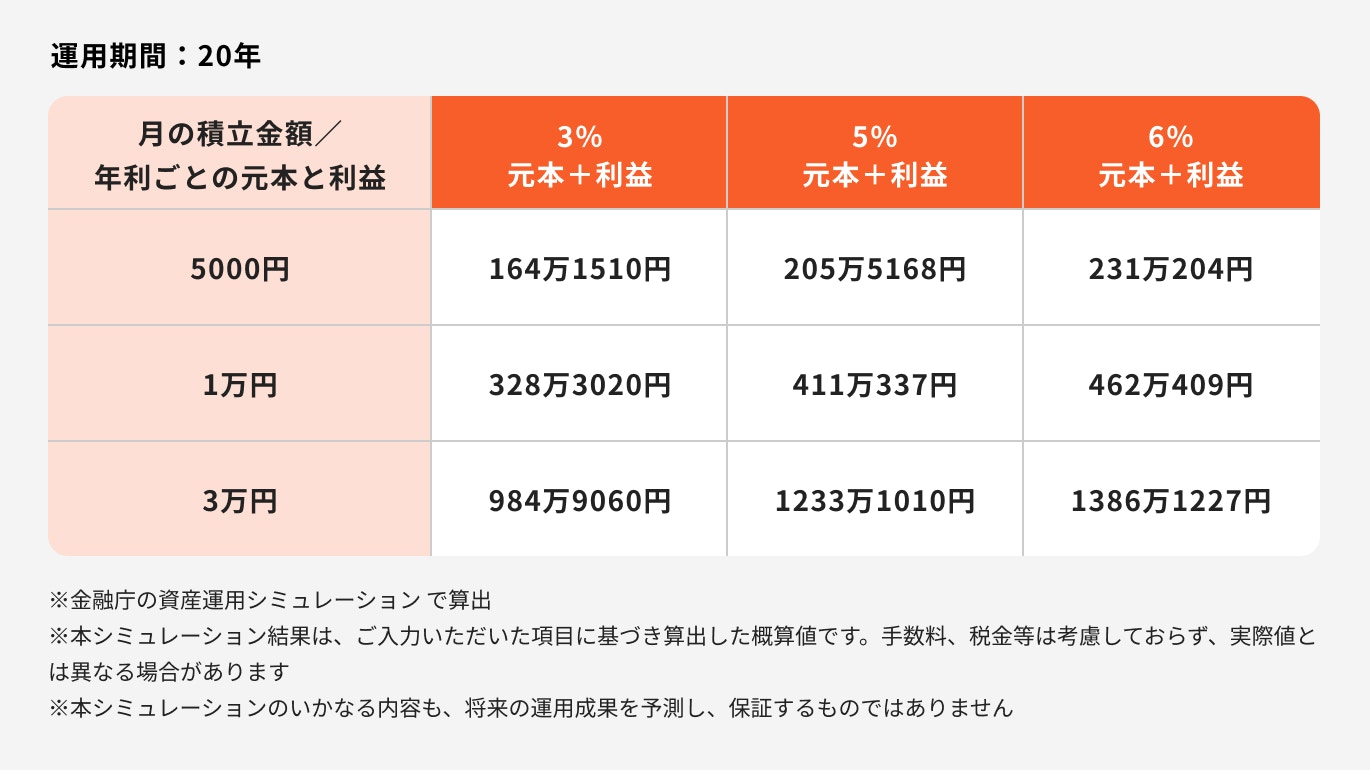

少額投資は本当に意味がない?利益をシミュレーションしてみよう

(参考:資産運用シミュレーション : 金融庁)

毎月5000円、1万円、3万円で積立投資をした場合の利益をシミュレーションしてみましょう。

月3万円の場合は、年利3%でも20年運用すれば約1000万円の資産が作れます。また、年利6%ではさらに400万円ほど増える結果となりました。

積立金額(元本)が大きいと教育資金や老後資金などまとまった資金を作るには向いているでしょう。

一方、月5000円や1万円となると、元本が小さいため3%でも6%でもそこまで大きな差は開かないことがわかります。

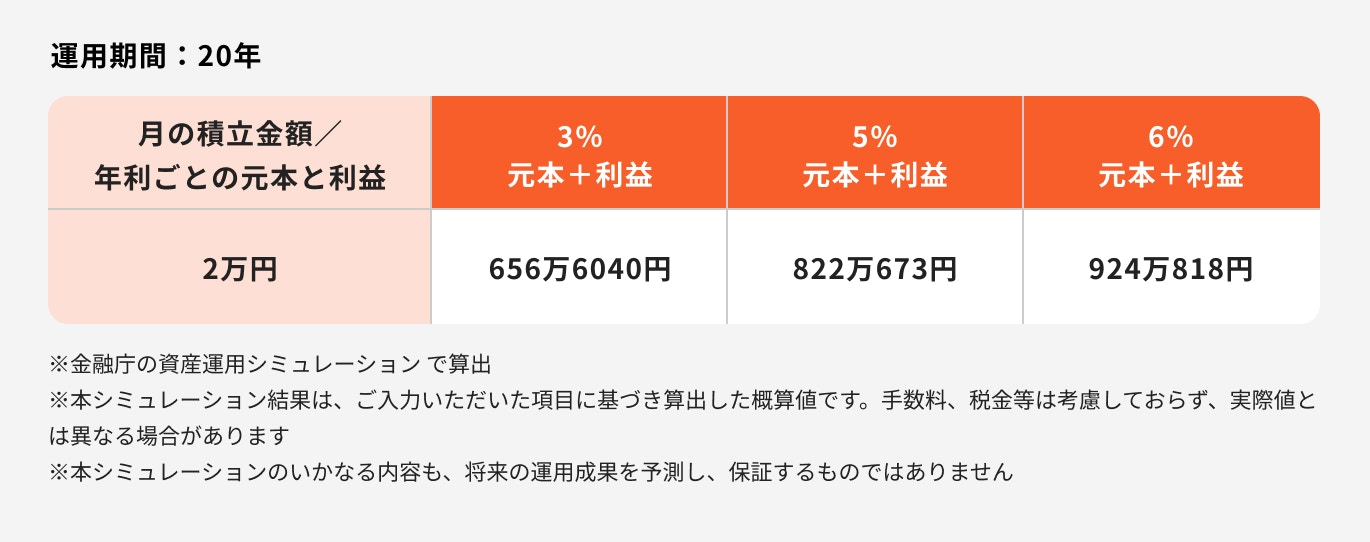

初心者には月2万円から始める積立投資がおすすめ

(参考:資産運用シミュレーション : 金融庁)

投資初心者には月2万円から始める積立投資をおすすめします。

月2万円の積立投資を20年間続けた場合、年利3%の運用で約600万円の資金が作れます。

また、年利6%で約1000万円のまとまった資金を作ることができます。

利息をなるべく引き出さずに運用を続けていくと、元本と利息を合わせて増やすことができます。

これを「複利の効果」と呼びます。

運用成績で将来の運用結果に差が開きやすいため、運用期間が長く取れる場合は年利6%程度を目指せる運用方法を取り入れてみると効果的でしょう。

関連記事

少額が始められる積立投資3選【プロが厳選】

金融商品はさまざまあり、何から始めて良いか迷う人も多いのではないでしょうか。

まずは金融商品や制度のメリットとデメリットを正しく理解したうえで、自分に合ったものを選ぶことが大切です。

資産運用のプロであるファイナンシャルアドバイザーが、初心者におすすめの少額から始められる積立投資を3つご紹介していきます。

おすすめ①iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)とは?

投資信託や定期預金などを活用した個人で年金を作る私的年金制度のこと

iDeCoの最大のメリットは3つの節税効果がある点です。

まず、積立金額は全額所得控除の対象になります。積立金の運用は定期預金、投資信託、保険商品などから、自分で選択します。

仮に投資信託で運用した場合、運用で得た利益は非課税となり、その分再投資することができます。

また、将来年金として受け取る際は「公的年金控除」、退職金として受け取る際は「退職所得控除」の対象となり、受け取る時にも節税メリットがあります。

一方で、デメリットは原則60歳まで引き出せないため、資産の流動性がないことが挙げられます。

老後資金をしっかり貯めていきたいと考えている人におすすめの制度です。

関連記事

おすすめ②NISA制度

NISA制度(少額投資非課税制度)とは?

国が推奨する制度の1つであり、主に投資信託を活用した少額投資非課税制度のこと

NISA制度のメリットは、投資信託で得られた利益や分配金が非課税になる点です。

通常の証券口座では、投資を行い売却益が発生した場合、利益に対して20.315%の税金がかかるところ、NISA制度の場合はかかりません。

自分で運用成績の管理をしたり、売却タイミングを自分で判断する必要があるなどの注意点はありますが、2024年から非課税保有期間や投資可能期間に制限がなくなったため、投資初心者でも始めやすい制度となったといえるでしょう。

初めて投資をする人、まずは少額から始めて投資に慣れたい人におすすめの制度です。

おすすめ③プロと始める投資信託

iDeCoやNISA制度は金融商品である投資信託を活用した制度ですが、制度を利用せずに、投資信託で積立をすることも可能です。

投資信託とは、投資家から集めた資金を投資のプロが株式や債券などに投資する金融商品のことです。

一般口座や特定口座で投資信託を運用した場合、運用期間や引き出しの制限がないため、いつでも引き出せたり、人によっては20年以上など長期で運用することも可能になります。

現在、運用できる投資信託は約6000本あり、投資初心者は何を選ぶべきか迷うかもしれません。

そんな時は資産運用のプロに相談すると良いでしょう。

\現在の資産状況や目標に合わせてプロがアドバイスします!/

少額投資で失敗しない5つのコツ

「投資で失敗したらどうしよう…」と不安に感じている人に向けて、なるべく失敗しないためのコツを解説します。

投資をする目的と目標額をきちんと決める

投資をする前に、まず投資をする目的と目標額をきちんと決めておきましょう。

例えば、教育資金を目的にする場合は、進路ごとにどれくらいの費用がかかるのか、大学進学までに貯められる期間は何年かを把握しましょう。

そうすることで必然と目標額を達成するには、毎月いくらの投資額が必要なのか逆算して見えてきます。

ポイントの解説

大切なことは、投資をする目的と目標額に合った運用方法を選ぶことです。

誤った運用方法を選んでしまうと、元本割れや目標額より不足するなどの失敗につながるため、まずは投資の目的と目標額を決めましょう。

金融商品の特徴とリスクを理解する

金融商品の特徴とリスクを正しく理解することはとても大切です。

iDeCoやNISA制度は国が推奨している制度のため「リスクが低い」とイメージしがちですが、実はそうではありません。

制度の中で扱う金融商品は、銀行や証券会社などの金融機関が取り扱う金融商品と同様のリスクがあります。

金融商品の特徴やリスクを比較して、その中から自分に合ったものを選ぶことをおすすめします。

成長する資産に長期投資する

投資を始める際は、成長する資産に長期投資をしましょう。

あまり成長が見込めない資産に短期投資しても運用効果は期待できません。特に投資初心者の場合は、投資家に代わりプロが世界の株式等に投資をしてくれる「投資信託」がおすすめです。

例えば、世界株式に投資する投資信託の場合は、プロが投資家の代わりに先進国や新興国など、さまざまな国の成長企業に分散投資をします。

長い目で世界の覇権が変わったとしても、プロが時代に合わせた国や企業に投資をするため、投資家はプロに運用を任せるだけで済みます。

少額投資でも大きく増やすためには、経済が発展している国や地域に長期で投資することが大切です。

価格変動に動揺しない

どんな投資でも価格変動はつきものです。価格が変動するたびに一喜一憂しないようにしましょう。

特に価格が下がった時に、不安になり短期間で売却してしまうと元本割れにつながります。

成長する資産に投資していれば、価格が下落した後も長期目線で見ると回復する傾向にあります。

じっくり資産を寝かせて運用することを忘れないようにしましょう。

また、価格が上がった時も価格が下がることを懸念して売却してしまうと、長期運用による複利効果を得られなくなってしまいます。

どうしても価格変動に不安を覚える場合は、もう一度投資の目的を振り返りましょう。

不安であればプロに相談する

投資をしたいけれど、1人では不安な場合は資産運用のプロに相談することをおすすめします。

資産運用のプロは金融商品の特徴、リスクを把握しながら運用の経験を積んでいるプロです。

運用の基礎から、どんな金融商品があるか、投資に関する基本的なことから教えてもらうことができます。

さらに、相談者の性格や目的に合わせた運用方法について相談しながら決めることができます。

金融機関によって取り扱う商品が違うため、なるべく複数の商品を比較し検討することが望ましいでしょう。

自分に合う金融商品を選ぶ時のポイント

人によって投資をする目的や目標額、リスクの許容度は異なります。

自分に合う金融商品を選ぶ時の3つのポイントを解説します。

①自分の目的や目標に合った値動きをしている商品を選ぶ

金融商品を選ぶ前に、投資の目的や目標金額を決めることが大切です。

いつ使いたいのか、どれくらい増やしたいのか、などは運用目的によって変わることでしょう。

例えば、教育資金のようにあらかじめ使う時期が決まっている運用であれば、値動きが安定している運用方法が良いでしょう。

また、老後資金のように長期運用であれば、値動きが大きくても結果的に大きなリターンが望める運用方法が向いています。

投資の目的や目標額がはっきりしていない場合は、さまざまなライフイベントを想像して利用目的を考えてみましょう。

②手数料などの費用はどのくらいかかるか確認する

投資信託は購入時に購入時手数料、換金時には信託財産留保額を負担する必要があります。

また、投資信託を保有中は、運用会社や販売会社などに支払う費用として、運用管理費用がかかります。

iDeCoやNISA制度で選べる投資信託はこれらの手数料が安く抑えられていますが、選べる投資信託には限りがあります。

iDeCoは金融機関によって別途手数料を負担する可能性もあるため、金融機関ごとの手数料を確認しましょう。

費用対効果を考慮したうえで、金融機関や商品を選びましょう。

③金融商品の特徴を踏まえ、リスクが許容できる範囲か確認

金融商品の特徴を踏まえて、許容できるリスクの範囲で投資を行いましょう。

例えば、将来大きく増やしたいと考えて値動きの大きい商品を選んだとします。

その場合、投資金額が仮に半分まで下がったとしても、穏やかな気持ちで運用を続けられるでしょうか。

一番避けたいのは元本割れに動揺してしまい、運用できる年数がまだ残っているのに、すぐに売却してしまうことです。

価格変動に動揺しないためにも、どのくらいのリスクなら許容できるのか、あらかじめ決めておきましょう。

また、手元に余裕資金が全くない場合は投資に失敗した際に大きな不安につながるため、貯金と投資のバランスも考えておきましょう。

少額投資が向いている人

最後に、少額投資が向いている人の特徴を見ていきましょう。

投資初心者

投資初心者の場合は、少額投資から始めるのがおすすめです。

金銭的にも精神的にも負担のない金額で、できるだけ長い期間、投資を続けてみましょう。

商品の値動きはどれくらいか、まずは勉強の意味も含めて始めてみることが大切です。

実際に始めてみてからは、経済のニュースや値動きにより関心を持つようになるでしょう。

勉強しながら徐々に投資金額を増やしたり、リスクをとった運用に挑戦してみても良いかもしれません。

すぐに利益は増えなくても、なるべくリスクを抑えて運用したい人

投資の世界では、リターンとリスクは隣り合わせです。大きなリターンを求めると途中の値動きは大きくなります。

一方で小さいリターンを求める場合は途中の値動きは小さくなり、損失も限定されます。

ポイントの解説

なるべく損失を少なくするためには、投資金額を少なく設定したり、値動きの小さいローリスク・ローリターンの商品を選んだりすると良いでしょう。

時間をかけて将来のためにお金を増やしたい人

少額投資は、長期で教育資金や老後資金など将来のためにお金を増やしたい人に向いています。

長期で運用すればするほど大きなリターンが期待でき、元本割れのリスクを抑えることができるためです。

逆に、短期の運用であれば少額投資でもほとんど利益は期待できません。また、元本割れのリスクも高まります。

ポイントの解説

長期運用は始めたタイミングよりも運用期間が長いことが大切です。

迷っている場合は、長く運用できるようになるべく早く投資をスタートさせましょう。

まとめ:少額投資は投資初心者におすすめ

少額投資は投資初心者やリスクを抑えたい人におすすめです。

少額でも長期間の運用を続ければ、大きな資産を作れる可能性があります。

時間を味方につけた運用をすることで、リスクを抑えた安定的な運用を期待できます。

「投資を始めたいけど1人では不安」と悩んでいる方は資産運用のプロに無料相談してみてはいかがでしょうか。

大切なことは、商品選びよりも運用する目的や目標を考えることです。

プロと一緒にさまざまな選択肢を比較することで、自分の目的に合った運用方法が見つかるでしょう。

少額での投資を検討しているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:少額から始めるベストな投資をプロがご提案

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

執筆

西森 遥

- ファイナンシャルアドバイザー

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。