関連記事

»ETFと投資信託、あなたはどっち?無料診断

資産運用を始めようと情報収集する中で、「ETF」と「投資信託」という言葉を目にし、この違いがわからず悩んでいる人も多いのではないでしょうか。

どちらも少額から分散投資ができる魅力的な金融商品ですが、取引の仕組みやコストなどに明確な違いがあります。

本記事では、ETFと投資信託の基本的な違いから、それぞれのメリット・デメリット、自身の投資スタイルに合わせた選び方まで、専門家がわかりやすく解説します。本記事を読めば、どちらが自分に合っているかを判断できるようになるでしょう。

投資先選びにお困りのあなたへ

「知識ゼロでも正しい資産運用を」をコンセプトに、さまざまな方法を無料提供しています。

▶投資信託のオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶新NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

ETFと投資信託は、資産運用の選択肢としてよく比較されますが、まずは両者の基本的な関係性を理解することが欠かせません。

一見すると異なる金融商品に見えますが、実は共通の土台を持っています。

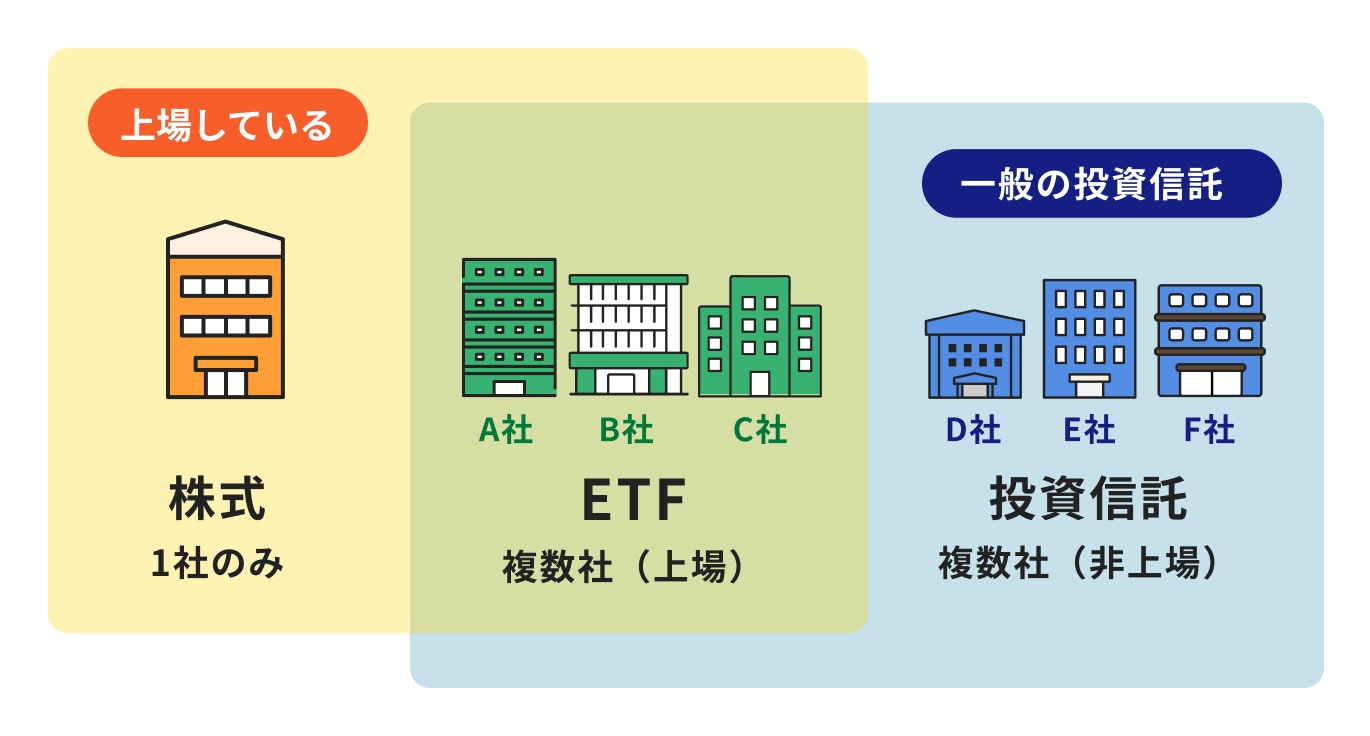

ETF(上場投資信託)と一般的に呼ばれる投資信託は、どちらも「投資信託」という大きな枠組みに含まれる金融商品です。

投資信託の基本的な仕組みは、多くの投資家から集めた資金をひとつの大きなファンドにまとめ、運用の専門家(ファンドマネージャー)が株式や債券など複数の資産に分散投資するというものです。この運用成果が投資額に応じて投資家に還元される点は、ETFも投資信託も同じです。

つまり、ETFは投資信託の一種であり、この中で特別な性質を持つものと理解するとよいでしょう。

ETFと投資信託を分ける一番の根本的な違いは、証券取引所に上場しているかどうかという点です。

ETFは「Exchange Traded Fund」の略で、日本語では「上場投資信託」と訳されます。この「上場している」という性質が、取引価格の決まり方、取引できる時間、購入できる場所など、これから解説するさまざまな違いを生み出す根源となっています。

ETFと投資信託の最大の違いが「上場の有無」であることを解説しました。この違いから、具体的にどのような差異が生まれるのでしょうか。

投資判断に影響する5つの重要な観点から、両者の違いを詳しく比較していきます。

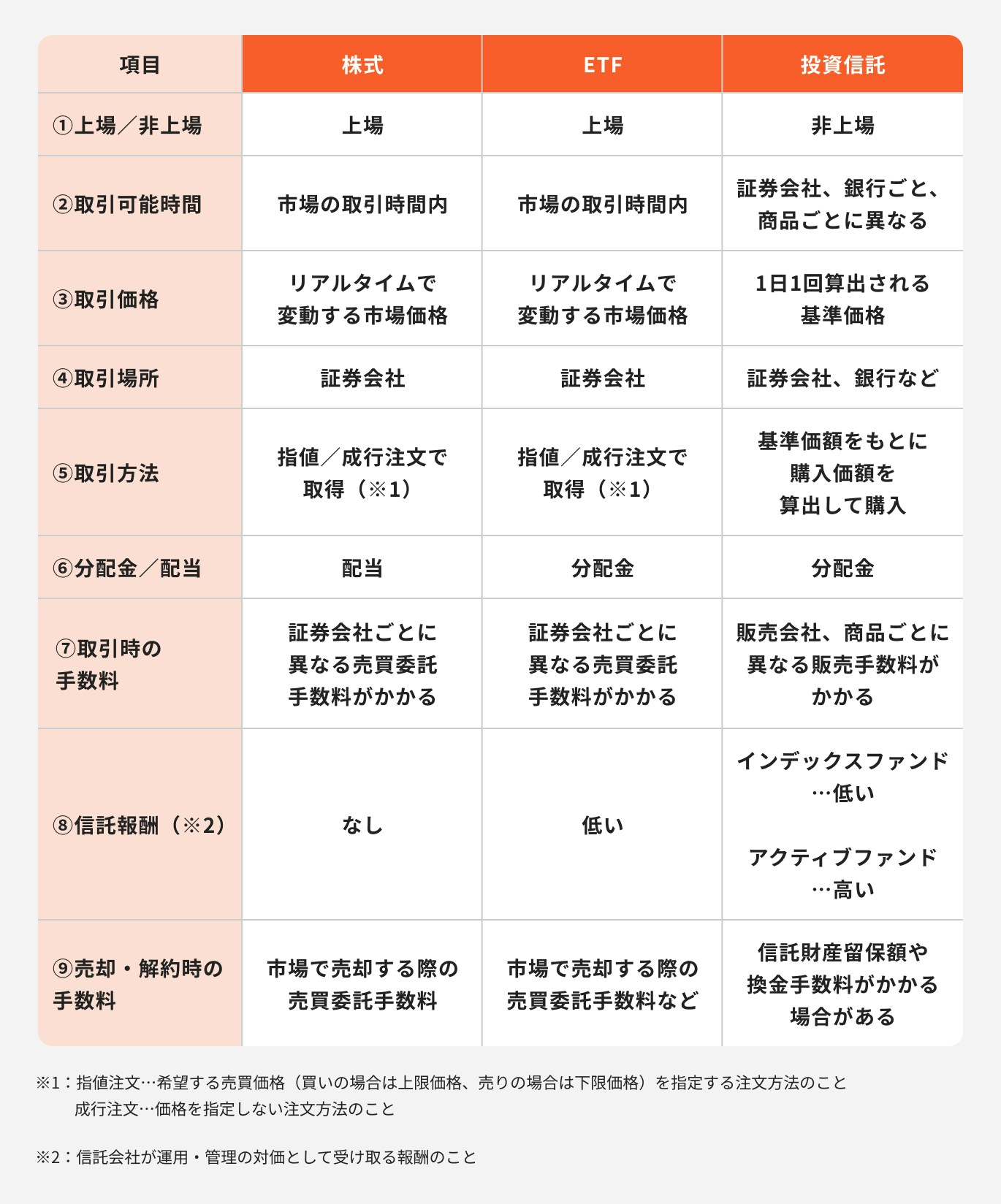

ETFと投資信託では、価格がどのように決まり、どのような方法で取引するかが異なります。

投資信託は、1日に1回だけ算出される「基準価額」という値段で取引されます。 投資家が注文を出す時点ではまだこの日の基準価額は確定しておらず、取引が成立した後に価格がわかる「ブラインド方式」が採用されています。

一方、ETFは株式と同様に、証券取引所が開いている時間帯(立会時間)であれば、価格がリアルタイムで変動します。 投資家は株価ボードなどで値動きを確認しながら、自分の好きなタイミングで売買できます。

また、注文方法にも違いがあります。ETFでは、価格を指定して注文する「指値注文」や、価格を指定せずに注文する「成行注文」が可能です。

これにより、投資家は自分の判断で柔軟な取引ができますが、投資信託ではこのような注文方法はできません。

投資を行う上でコストはリターンに直接影響する重要な要素です。ETFと投資信託では、かかるコストの種類や水準が異なります。

近年、投資信託では購入時手数料が無料の「ノーロード」商品が主流になっています。一方、ETFは株式と同じように売買するため、証券会社所定の売買委託手数料が必要です。

保有期間中に継続的にかかるコストである信託報酬(ETFでは経費率とも呼ばれます)は、一般的にETFのほうが投資信託よりも低い傾向にあります。 これは、ETFが販売会社を介さずに取引所で直接売買されるため、販売会社に支払う手数料が不要なことなどが理由です。

ただし、近年は投資信託の低コスト化も進んでおり、商品によってはETFと遜色ない水準のものも増えています。トータルコストを比較する際は、保有期間も考慮して判断することが肝となります。

投資を始める際のハードルの1つが、最低限必要な資金額です。この点でも、ETFと投資信託には違いがあります。

投資信託は、金融機関によっては100円や1000円といった少額から購入できます。 金額を指定して購入できるため、毎月決まった額を積み立てる「積立投資」にも適しています。

一方、ETFは株式と同様に「1口」「10口」といった取引単位(単元)ごとに売買されます。 最低投資額は「市場価格 × 最低売買単位」で決まり、銘柄によって異なりますが、一般的には数千円から数万円程度の資金が必要です。

少額からコツコツと資産形成を始めたい場合は投資信託が、ある程度まとまった資金で機動的に投資したい場合はETFが選択肢に入りやすいといえるでしょう。

どこで商品を購入できるかという点も、両者の大きな違いです。

投資信託は、証券会社だけでなく、銀行や郵便局など、幅広い金融機関で取り扱われています。 普段利用している銀行の窓口やインターネットバンキングで手軽に始められるのが特徴です。

一方、ETFは証券取引所に上場しているため、購入できるのは証券会社に限られます。 銀行や郵便局ではETFを直接購入することはできません。ETFに投資をしたい場合は、まず証券会社で口座を開設する必要があります。

投資信託やETFを保有していると、運用で得られた収益の一部が「分配金」として投資家に還元されることがあります。この分配金の扱いに違いがあります。

投資信託では、分配金を受け取る「受取型」と、受け取らずに同じ投資信託の買い増しに充てる「再投資型」を選択できます。 再投資型を選ぶと、分配金が自動的に再投資されるため、複利効果を得やすくなります。複利効果とは、運用で得た収益がさらに新たな収益を生み出す効果のことです。

一方、ETFの分配金は、基本的に現金で支払われ、自動で再投資する仕組みはありません。 分配金を再投資したい場合は、受け取った現金を使って、自身でこのETFを買い増す必要があります。この手間がかかる点が、投資信託との大きな違いです。

投資先選びにお困りのあなたへ

「知識ゼロでも正しい資産運用を」をコンセプトに、さまざまな方法を無料提供しています。

▶ファンドアナリストが語る2026年の投資信託選び:30分でわかるセミナー

▶3分投資診断:あなたと相性良い投資がわかる

▶新NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

これまで比較してきた5つの違いを踏まえて、ETFと投資信託それぞれのメリットとデメリットを整理します。自身の投資目的やスタイルにどちらが合っているかを考える上で参考にしてください。

投資信託は、投資初心者にとって始めやすい仕組みが多く備わっています。

メリット

デメリット

ETFは株式投資に近い自由度の高さと、コストの低さが魅力です。

メリット

デメリット

ETFと投資信託、それぞれの特徴を理解した上で、自身の投資経験や目的、ライフスタイルに合わせて選ぶことが大切です。

どのような人がそれぞれの商品に向いているのか、具体的なケースを挙げて解説します。

以下のような人は、投資信託から始めるのがよいでしょう。

一方で、以下のような人はETFの活用を検討するとよいでしょう。

投資信託とETFは、どちらか1つを選ばなければならないわけではありません。それぞれのメリットを活かして、両方を組み合わせる「コア・サテライト戦略」も有効な選択肢です。

このように、安定的な資産形成を目指す部分は投資信託、より積極的にリターンを狙う部分はETFと使い分けることで、バランスの取れたポートフォリオを構築することが可能です。

2024年から始まったNISA(新しいNISA)は、非課税で投資できる金額が大幅に拡大し、資産形成のツールとして注目されています。

NISAでETFと投資信託はどのように使い分ければよいのでしょうか。

NISAには「つみたて投資枠」と「成長投資枠」の2つの非課税投資枠があります。

このうち、つみたて投資枠(年間120万円まで)の対象商品は、長期の積立・分散投資に適しているとして金融庁が定めた基準を満たす投資信託と一部のETFに限られています。

しかし、現状では対象となるETFの銘柄はごく少数です。そのため、つみたて投資枠を活用してコツコツと積立投資を行う場合は、実質的に投資信託が主な選択肢となります。

もう1つの非課税投資枠である「成長投資枠」(年間240万円まで)では、投資信託とETFのどちらも投資対象となります。

ただし、高レバレッジ型の商品など、一部除外される銘柄はありますが、多くの投資信託やETF、個別株式に投資することが可能です。

そのため、まとまった資金で一括投資を行いたい場合や、つみたて投資枠の対象外である特定のテーマ型ETFなどに投資したい場合は、成長投資枠を活用することになります。

NISAをこれから始める投資初心者の方は、まず「つみたて投資枠」を活用して、投資信託でコツコツと積立投資を始めるのがよいでしょう。

少額から始められ、自動で積立や分配金の再投資ができる投資信託は、投資のタイミングに悩む必要がなく、手間をかけずに長期的な資産形成を目指せるため、初心者の方に適しています。

投資に慣れてきて、まとまった資金ができたり、自身で売買のタイミングを判断してみたいと思うようになったりしたら、「成長投資枠」でETFへの投資を検討するというステップがスムーズです。

ETFと投資信託に関して、投資家の方からよく寄せられる質問について、Q&A形式で簡潔にお答えします。

「オルカン」という愛称で知られる「eMAXIS Slim 全世界株式(オール・カントリー)」は、ETFではなく、証券取引所に上場していない一般の投資信託です。

この商品は、全世界の株式市場の動きを反映する「MSCI ACWI」という指数に連動することを目指すインデックスファンドで、NISAのつみたて投資枠でも人気の商品です。

一方で、同じように全世界の株式に投資できるETFも存在します。例えば、「バンガード・トータル・ワールド・ストックETF(VT)」などがそれに該当します。

NISAの成長投資枠でETFを購入すること自体に大きなデメリットはありませんが、投資信託と比較した場合、以下の点に留意が必要です。

ETFと投資信託は、どちらも少額から分散投資ができる優れた金融商品ですが、この性質には明確な違いがあります。

主な違いは「上場しているかどうか」であり、この点から取引方法、価格の決まり方、コスト、最低投資額などに差が生まれます。

どちらが優れているというわけではなく、自身の投資スタイルや目的に合わせて選ぶことが大事です。

また、NISAを活用する場合、まずは「つみたて投資枠」で投資信託から始め、慣れてきたら「成長投資枠」でETFに挑戦するなど、両者を組み合わせることも有効です。

本記事を参考に、自身に合った商品を選び、賢い資産形成の第一歩を踏み出しましょう。

自身の資産状況やリスク許容度から、どのような資産運用が合っているか知りたい方は、ぜひ診断を試してみてください。

»あなたに合った資産運用を3分で診断

投資先選びにお困りのあなたへ

「知識ゼロでも正しい資産運用を」をコンセプトに、さまざまな方法を無料提供しています。

▶ファンドアナリストが語る2026年の投資信託選び:30分でわかるセミナー

▶3分投資診断:あなたと相性良い投資がわかる

▶新NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。