関連記事

»100万円投資の最適解を3分でチェック

「投資信託で100万円投資をしたら1年後いくらになる?」「100万円を投資したらお金はどのくらい増える?」と、まとまったお金を投資しようと考えている人も多いのではないでしょうか。

投資信託は投資対象地域や投資対象によってリスクやリターンが異なります。少額から投資をすることができるため、投資初心者でも始めやすい特徴があります。

また、国が推奨する制度であるNISAやiDeCoでは投資信託を活用した投資を行うことができます。

本記事では「投資信託で100万円投資したら1年後はいくらになる?」と気になっている人に向けて、投資信託で利益を増やすために知っておきたい基本知識やポイントをプロがわかりやすく解説します。

投資信託の価格変動が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶一括投資診断:自分に合う一括投資がわかる

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶運用の不安をプロに無料相談:担当者がついていつでも相談可能

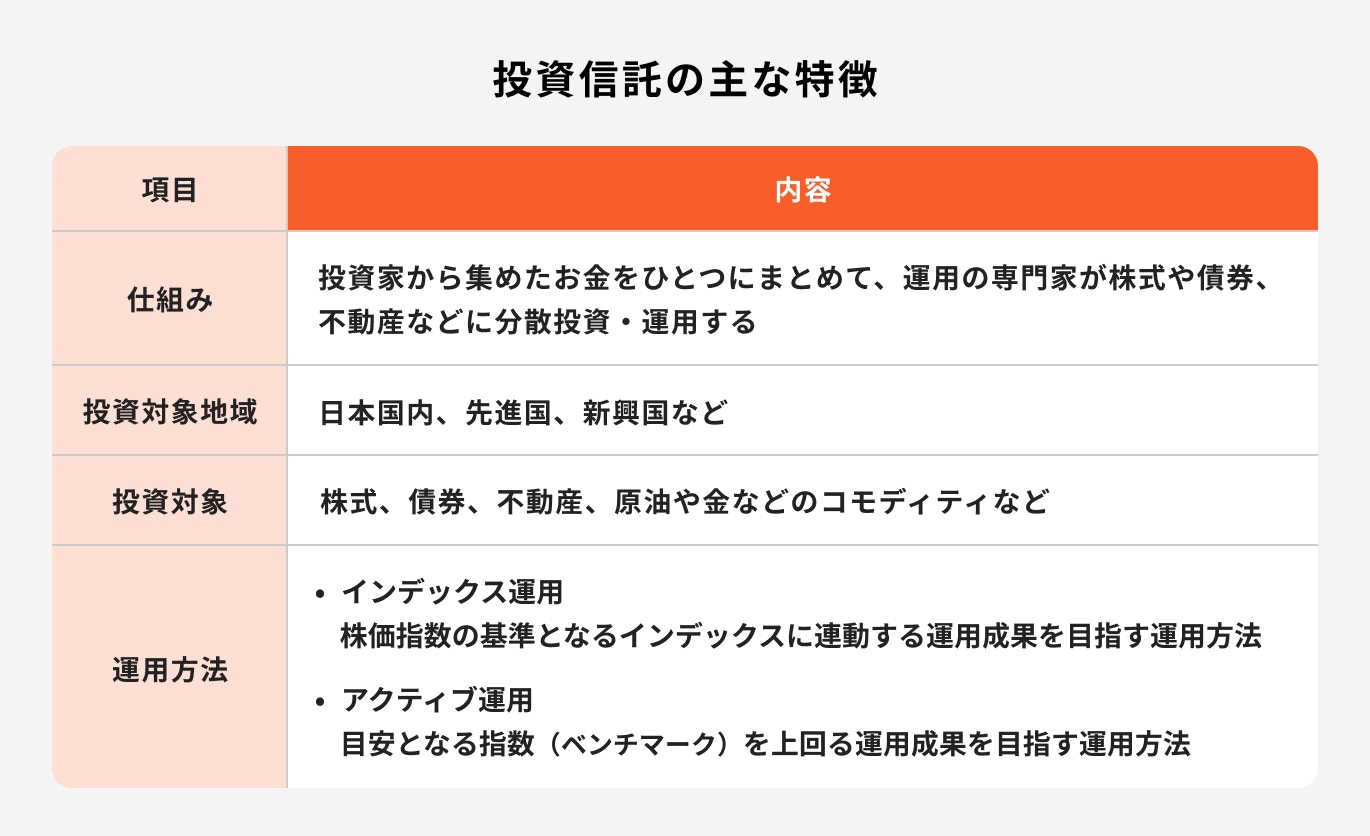

投資信託は投資先や運用方法によってリスク・リターンが変わる金融商品です。

投資信託の主な特徴は以下のとおりです。

投資信託とは、投資家から集めたお金を運用のプロが株式や債券、不動産などに分散して投資し運用する金融商品のことです。

運用が好調であれば利益を得ることができ、運用が不調な場合は損失を被ることもあります。また、運用によって生じた損益については、投資家が保有している投資信託の保有口数に応じて還元されます。

投資対象の地域は大きく3つに分けられます。

国内は日本国内を指し、海外は米国などの先進国やインドなどの新興国を指し、内外は国内と海外を組み合わせた投資対象地域のことです。

投資対象の資産は、株式・債券・不動産(REIT)、金・原油などのコモディティなどです。

「株式のみ」や「債券のみ」など特定の資産に限定して投資をするものもあれば、株・債券・不動産(REIT)など複数の資産に分散して投資をするものもあります。

運用方法は「インデックス運用」と「アクティブ運用」の2つがあります。

インデックス運用は、日経平均株価やNYダウなど基準となる株価指数に連動した運用成果を目指す運用手法です。

一方、アクティブ運用とは基準となる株価指数を上回る運用成果を目指して積極的に運用する手法です。

投資信託で100万円投資した場合に、1年後に投資した資産がいくらになるのか気になっている人も多いでしょう。

米国株式に投資した場合や、全世界株式に投資した場合など、投資信託の種類別に将来いくらになるのか、見ていきましょう。

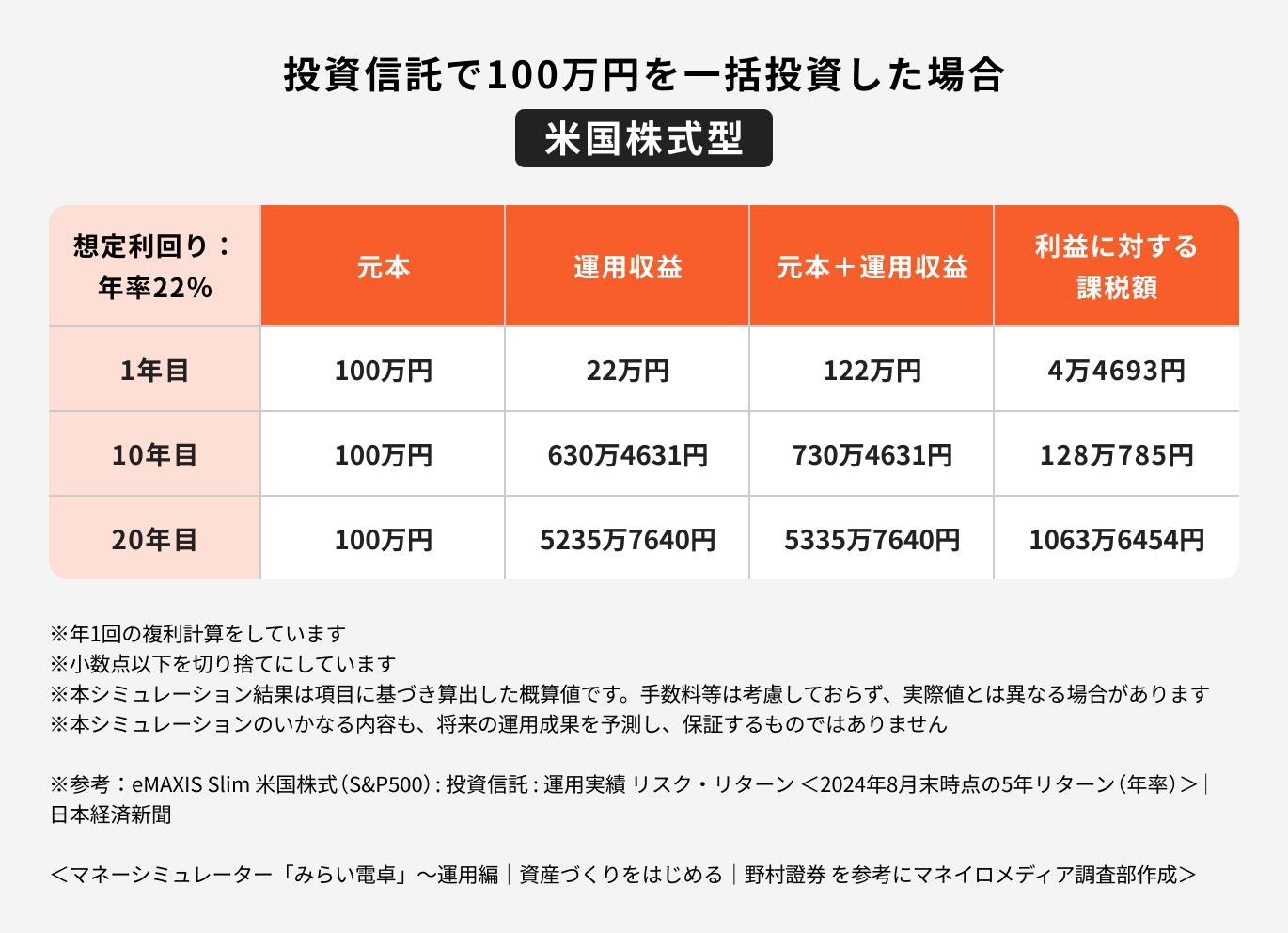

米国株式を投資対象とする代表的なインデックスファンド(投資信託)として「eMAXIS Slim 米国株式(S&P500)」を参考にシミュレーションを行ったところ、20年の運用で運用収益は5000万円を超える結果となっています。

経済大国と言われる米国の平均リターンは高水準のため、米国に投資をすれば資産を大きく増やせると考える人も多いでしょう。

しかし、今後も米国が高い経済成長を遂げるとは言い切れません。また、リーマンショックのように米国経済に大きな打撃を与えるようなことが起きれば、投資資産が大きく減る可能性があります。

このようなリスクを避けるためには、米国株式とは特徴の異なる資産を併せ持ったり、長期で運用するなどの対策が必要になります。

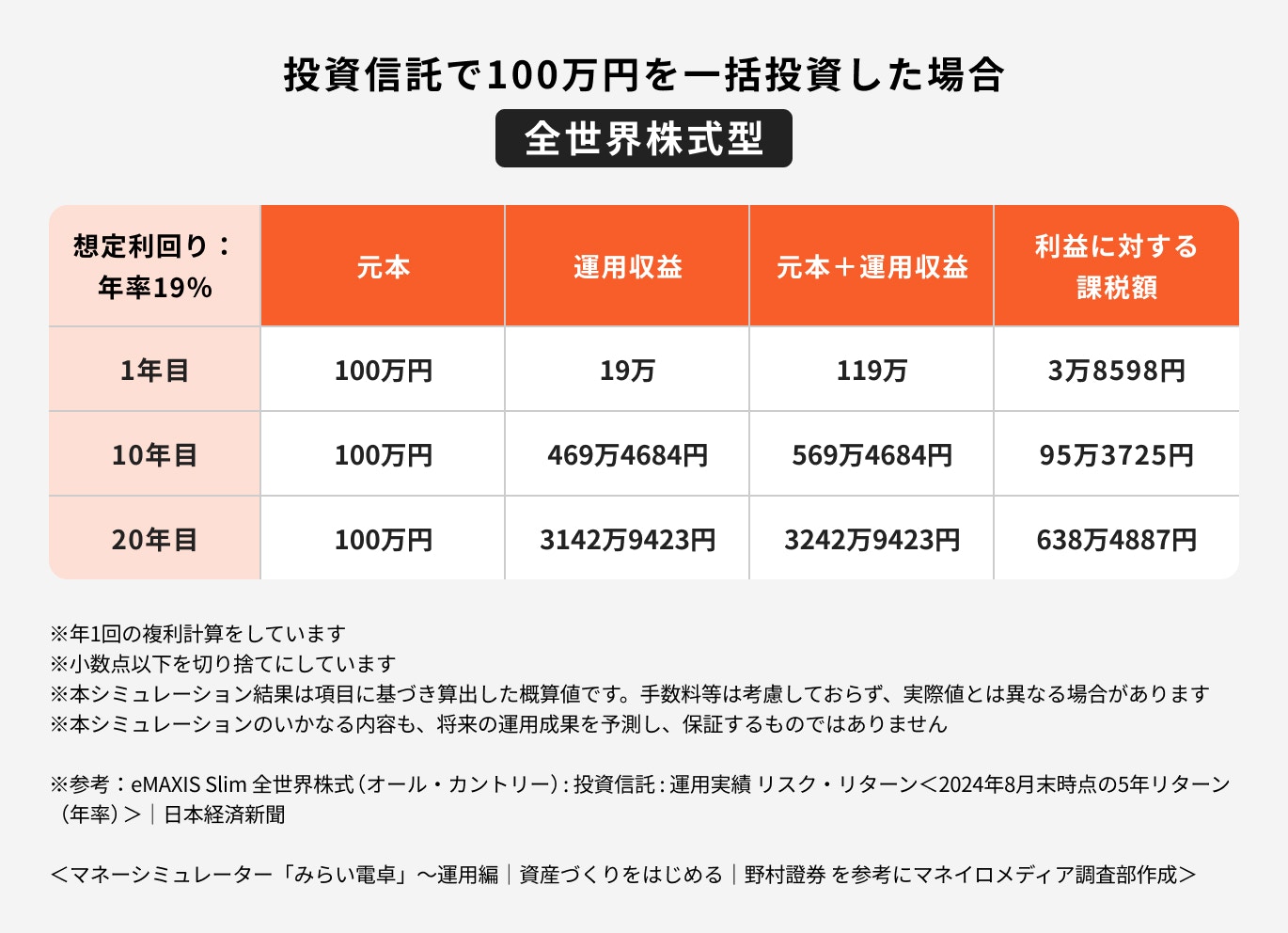

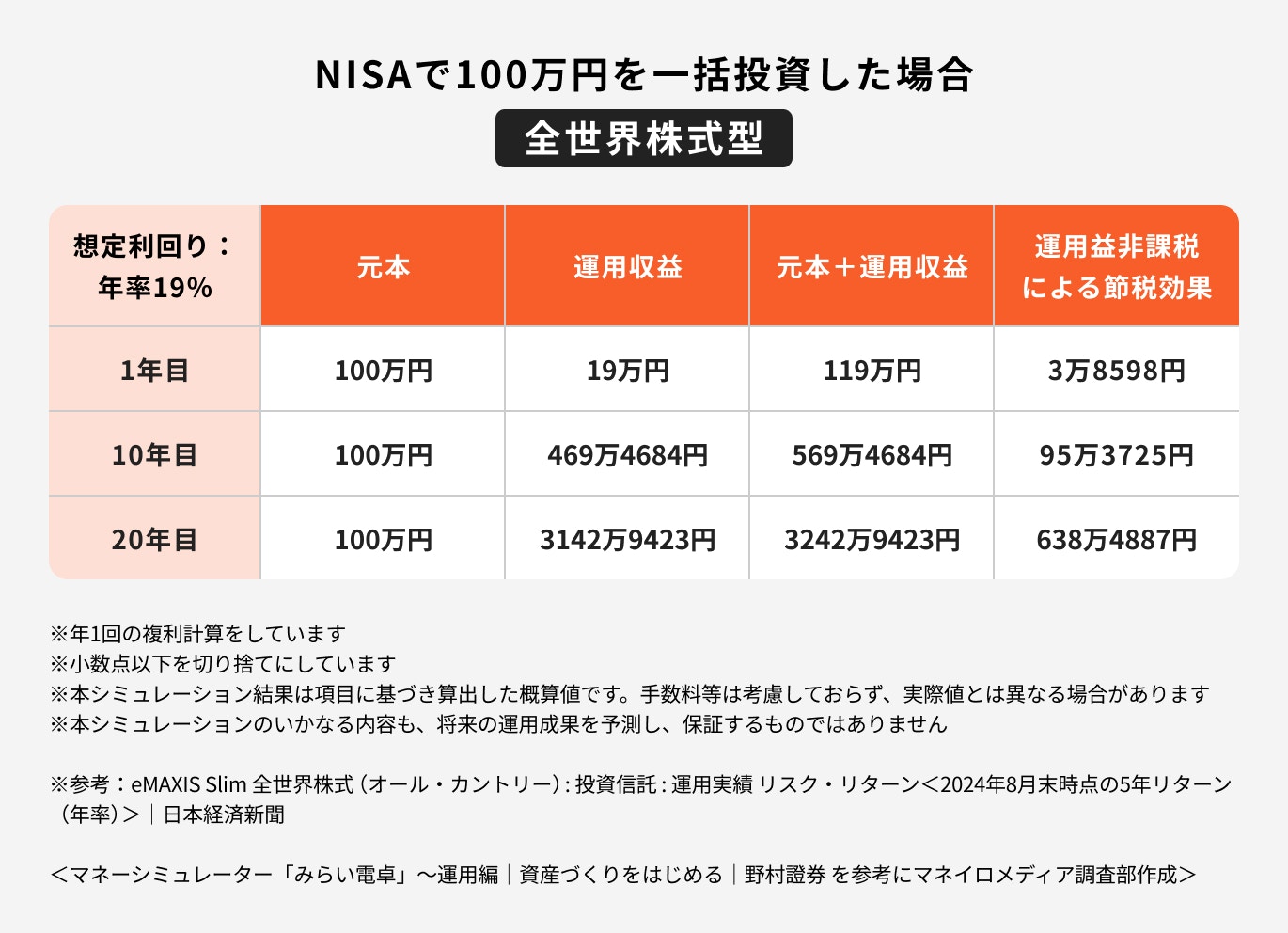

全世界株式を投資対象とする代表的なインデックスファンド(投資信託)として、「eMAXIS Slim 全世界株式(オール・カントリー)」を参考にシミュレーションを行ったところ、20年運用で運用収益は3000万円を超える結果となりました。

ただし、高いリターンが期待できるということはその分、リスクも高く大きな損失を抱える可能性も十分高いと言えます。

高いリターンが期待できる世界株式に投資をする場合は、運用期間を20年から30年以上確保するなど、なるべくリスクを抑えた運用を行うことが大切です。

マネイロでは、働く世代の方が将来のお金に備えられるよう、診断ツールやシミュレーターを提供しています。

中でも注目なのが、「一括投資診断」です。この診断では、以下のようなことがわかります。

※一括投資診断結果イメージ

「まとまった資金を運用したいけれど、選び方がわからない」「投資が初めてで不安…」という方にぴったりの診断です。

スマホで簡単にできて、すぐに結果がわかります。まずは一括投資診断から、あなたに合った運用のヒントを見つけてみませんか。

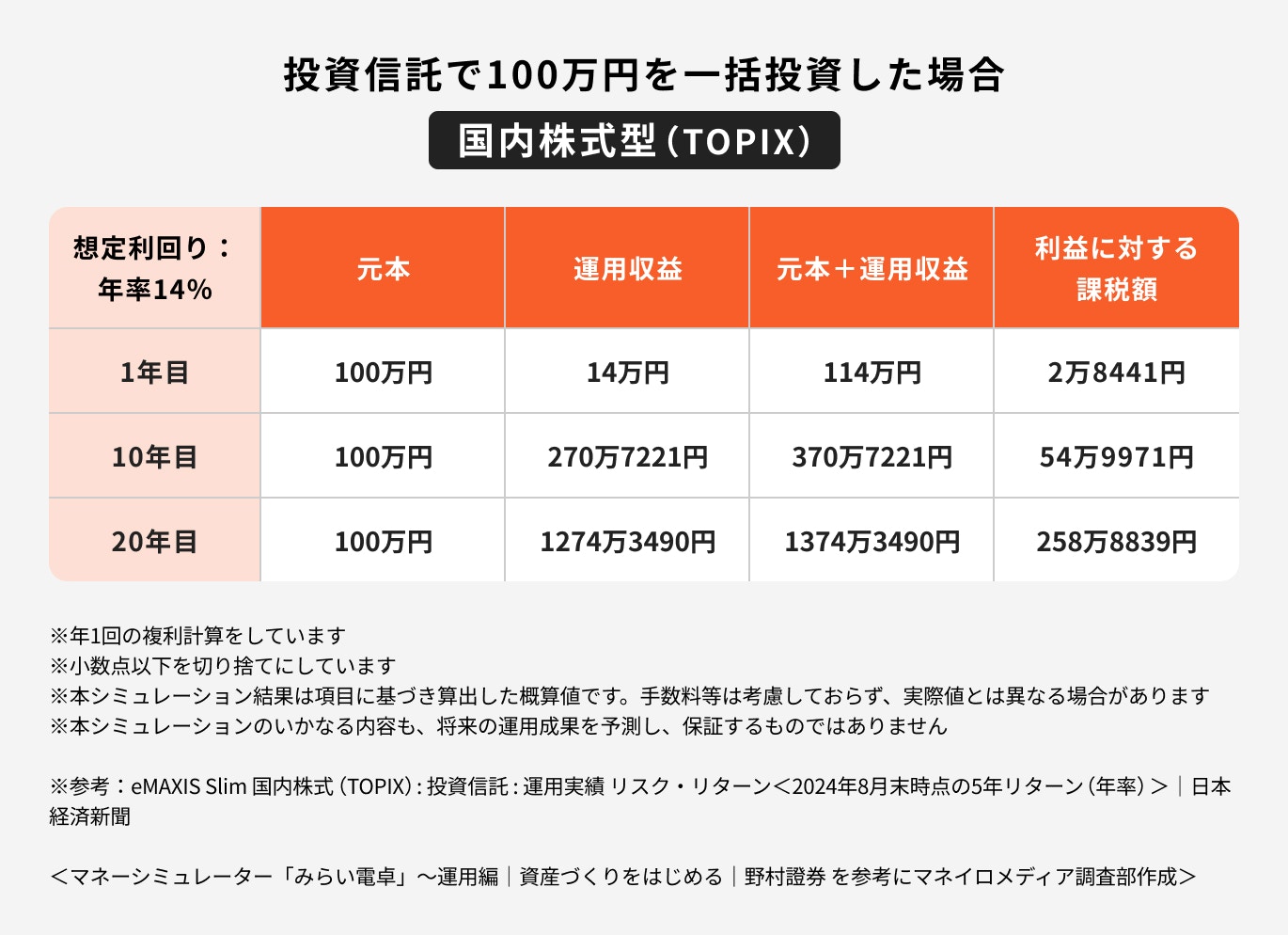

国内株式を投資対象とする代表的なインデックスファンド(投資信託)として、「eMAXIS Slim 国内株式(TOPIX)」を参考にシミュレーションを行ったところ、運用期間が20年で約1300万円の資産を準備できる結果となっています。

一方で、投資対象地域を日本に限定していると、バブル以降のように日本経済が伸び悩むと、上記のシミュレーション結果のような資産形成が難しくなります。

リスクを抑えるためにも投資地域は日本だけでなく、日本以外の先進国や新興国も取り入れるなど分散して投資することを心がけましょう。

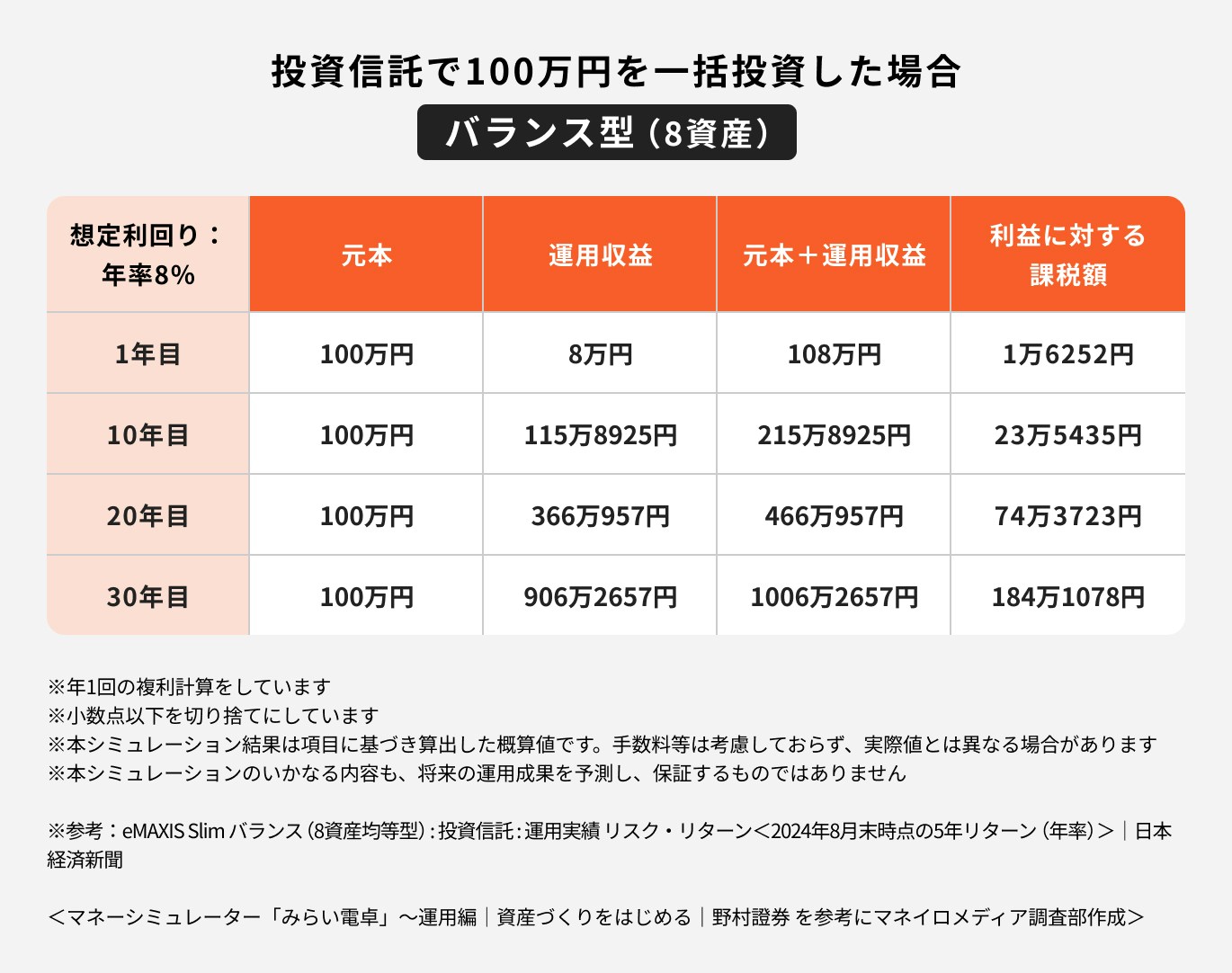

バランス型の代表的なインデックスファンド(投資信託)として、「eMAXIS Slim バランス(8資産均等型)」を参考にシミュレーションを行ったところ、米国株式や全世界株式と比べると、想定利回りは低いものの、運用期間が長くなるほど、複利の効果を活かして資産を大きく増やせる結果となっています。

特に、運用期間が30年になると資産額は1000万円の大台に乗る結果となっています。

バランス型の投資信託で運用する場合は、30年以上の運用期間を確保するとより効率よく資産を増やすことができるでしょう。

投資信託の価格変動が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶一括投資診断:自分に合う一括投資がわかる

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶運用の不安をプロに無料相談:担当者がついていつでも相談可能

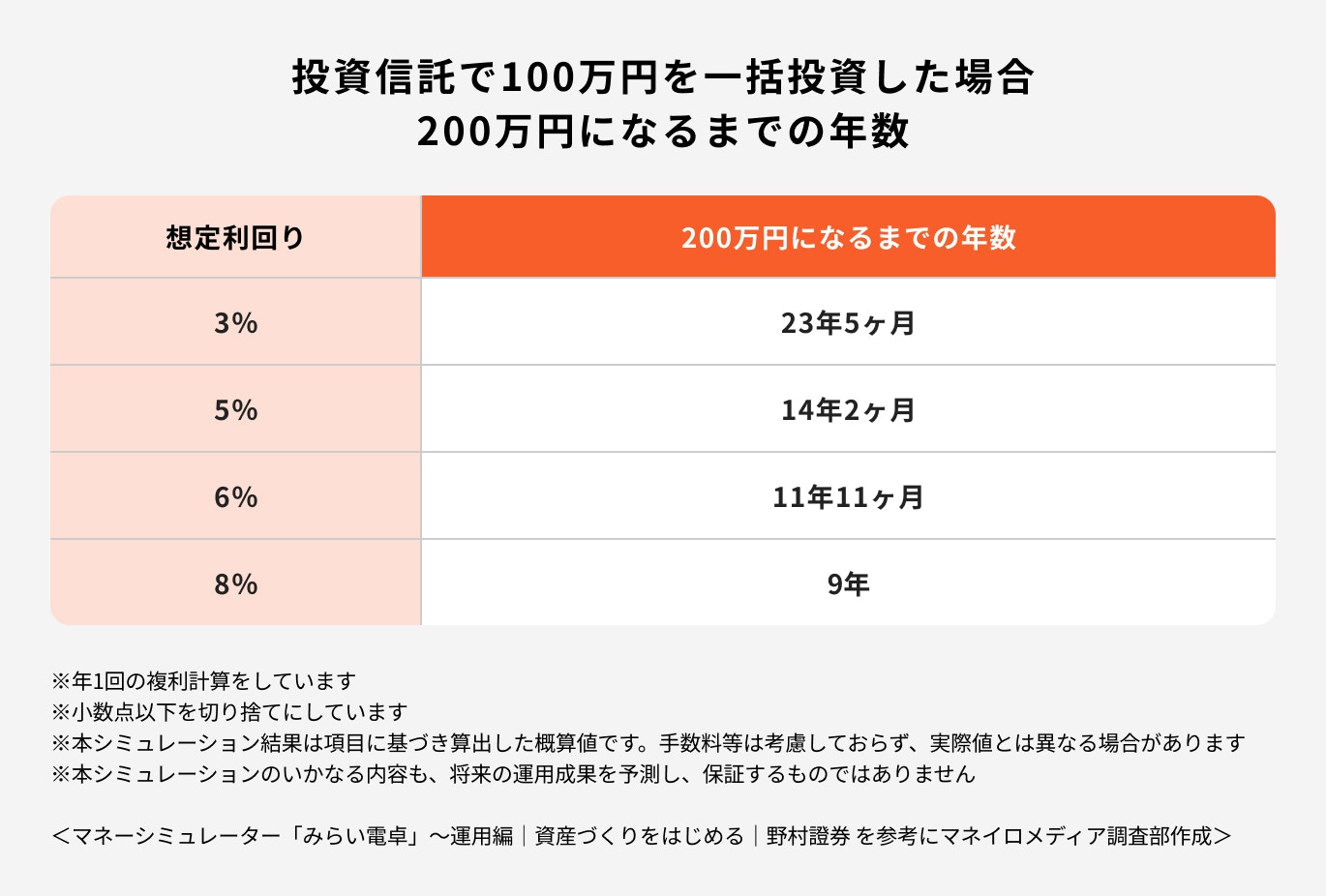

100万円を一括投資して200万円にするには、想定利回りが3%の場合、23年5ヶ月、想定利回りが8%の場合は9年かかります。

資産をより効率的に増やすには、想定利回りの高さも重視することが大切だと言えます。

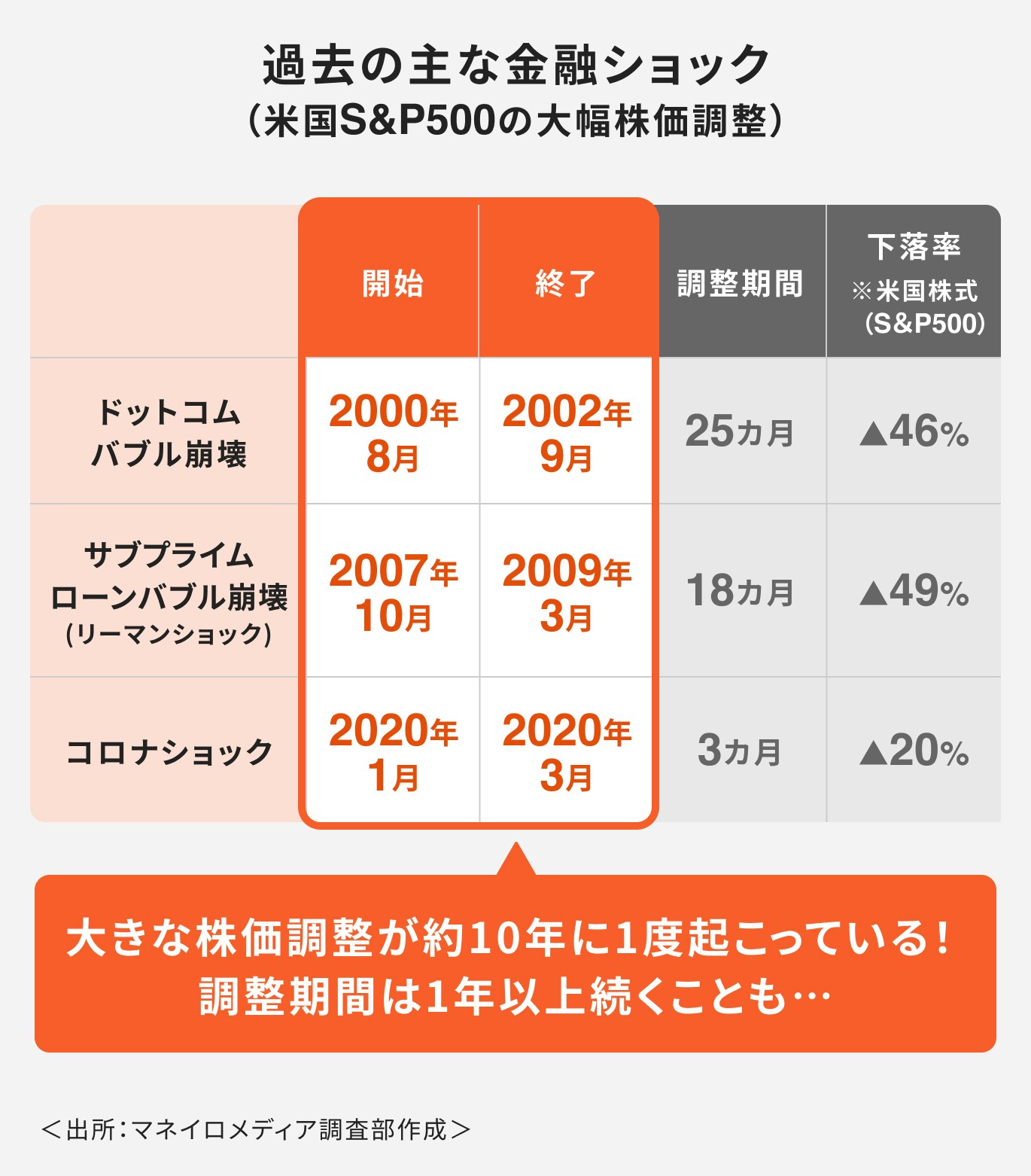

投資信託は債券や株式、不動産などに分散して投資する金融商品です。そのため、市場が大きく下落すると含み損を抱えることがあります。

過去には約10年ごとに「金融ショック」と呼ばれる事象が起こっており、特定の資産は半分の価値になることもあります。

こうした金融危機は「100年に1度」と表現されることもありますが、実際には約10年ごとに起こっています。

金融ショックの原因は多様ですが、下落するタイミングを正確に予測することは難しいです。

投資信託を運用するにあたって、好調な運用が続いていたとしても、市場の変化によって大きな損失を抱えるリスクがあることを理解しておきましょう。

(参考:コロナショックとリーマンショックの比較|三井住友DSアセットマネジメント)

投資信託で利益を増やすためのポイントについて解説していきます。運用する際の参考にしましょう。

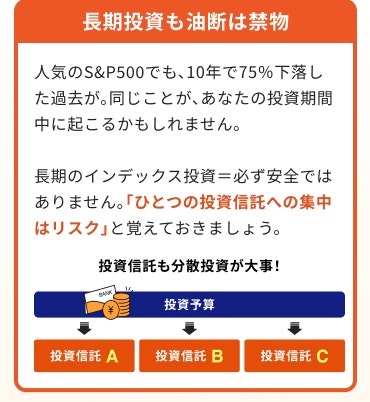

資産を順調に増やして利益を出すには、長期運用を心がけましょう。

長期運用を行うことで複利の効果を活かした運用ができ、資産を雪だるま式に増やすことが期待できます。

また、まとまったお金を一括投資すると、振れ幅が大きくなるため、リターンが期待できる分、リスクも大きくなりやすいです。

ある程度リスクをおさえながら資産を効率的に増やすには、20〜30年の長期で運用することが望ましいです。

運用する際は20年以上の運用期間を確保することを意識しておくと良いでしょう。

投資信託を選ぶ際はまず自分の投資目的を決めましょう。そして、自身のリスク許容度を理解した上で投資目的とリスク許容度に合った商品選びを行います。

老後資金づくりなど、投資を行う目的が明確であれば「毎月いくら投資をして、いつまでにいくらお金を貯める」といった具体的な運用計画を立てることができます。

また、どのくらいのリスクを負えるかを把握することで、自分のリスク許容度の範囲を超えた金融商品を選択肢の中から除外できるため、より商品選びがしやすくなります。

マネイロの「一括投資診断」では自分に合う一括投資がわかります。

また、診断結果には運用ポイントの解説が付いています。

※一括投資診断結果イメージ

投資において一時的な価格変動に一喜一憂しないことは大切です。投資を始めた人の中には、株価が一時的に暴落して大きな損失が出てしまうと、焦って投資している資産を売却してしまう人が多くいます。

しかし、将来的な成長が期待できる資産に投資をしていれば、一時的に資産が暴落しても長い目で見ると回復する傾向はよく見受けられます。

価格変動に動揺しないためにも、「成長する資産を長期運用すること」という点はしっかりおさえておきましょう。

投資後、運用をほったらかしにせずに、以下の点について定期的に確認しましょう。

基準価額とは、投資信託の価格のことを指します。基準価額は日々の運用成果によって毎日価格が変動します。

相場が大きく変動し、基準価額が下落した時は運用会社が発行する運用レポートなどを見れば、基準価額が変動した詳しい要因が記載されているため、相場変動の要因を把握することができます。

また、相場が変動した際に運用レポートなどで原因を把握することも大切ですが、日頃から基準価額がどういう値動きで推移しているか見ておくと安心です。

日頃から見ておくことで投資信託の値動きの特徴をとらえることができ、多少の価格変動で動揺せずに冷静に投資を続けられるでしょう。

一般的に、多くの投資信託は毎月「月次運用報告レポート」が提供されます。純資産総額の推移など運用状況についての詳細が記載されているため、自身が投資している資産の運用状況がどういう状態なのかを確認することができます。

定期的に運用状況を確認する際は、月次レポートを参考にしながら運用状況の確認をすると良いでしょう。

投資初心者で月次レポートの見方がわからない場合は、投資のプロに見てもらうと運用状況について正確に把握することができるためおすすめです。

運用状況を正確に把握するには、年に1〜2回ほど交付される運用報告書の確認も欠かさずに行うようにしましょう。

毎月交付される月次レポートに比べると、より詳細な内容が記載されており、運用状況について詳しく把握することができます。

月次レポートに比べると交付される頻度は少ないですが、より詳しい情報が記載されている運用報告書を見ながら、今度どういう風に運用していくか適切な投資判断をするように心がけておきましょう。

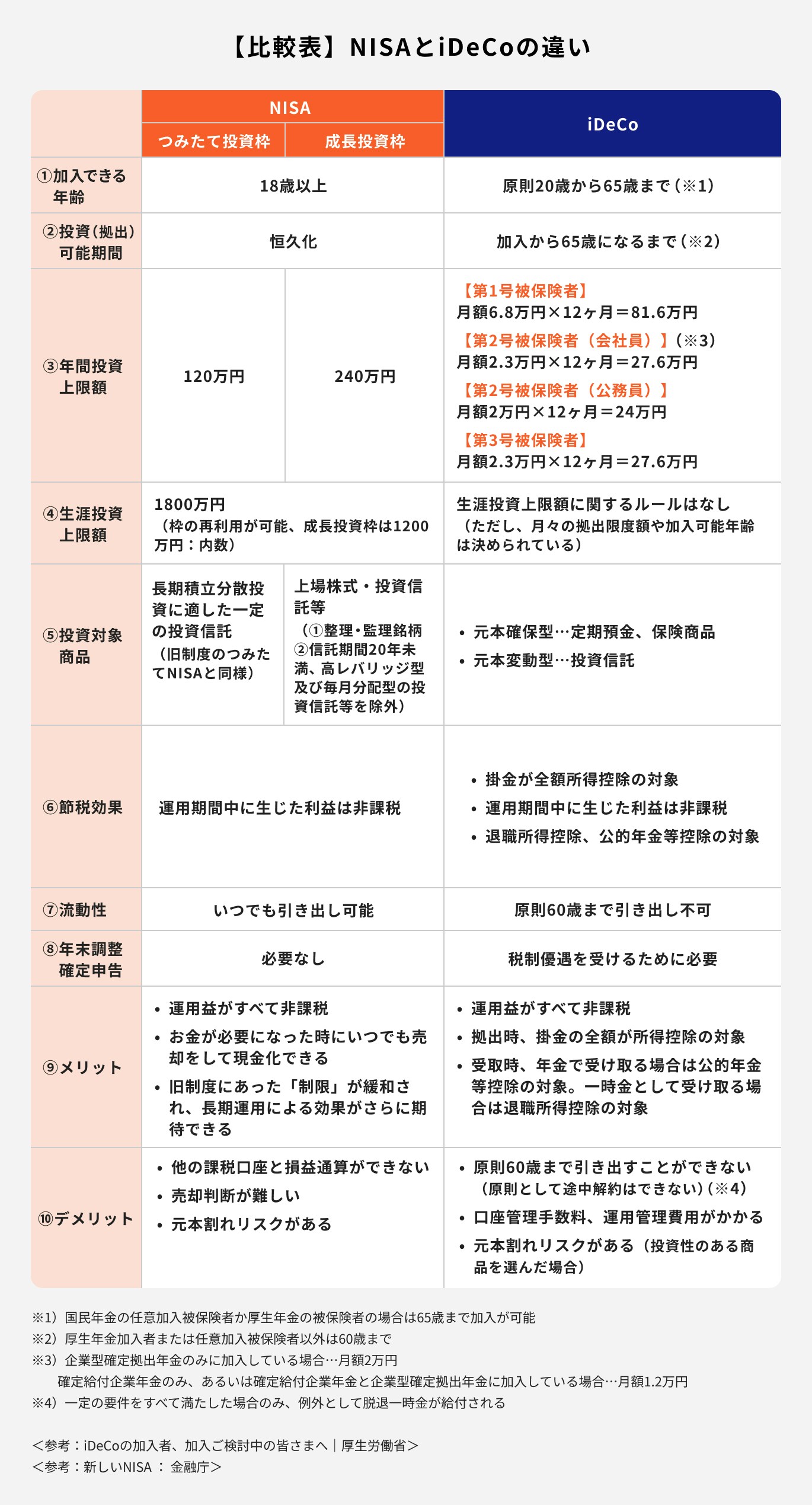

NISAやiDeCoは、少額から投資ができ、投資から得られる利益に対して税金がかからないなど、効率的な資産形成ができます。

NISAとiDeCoはともに投資信託を活用した投資を行うことができます。さらに税制メリットがあるため、投資信託の運用を行う際は国の制度の活用も検討しましょう。

NISAは国の投資制度です。通常、投資から得られる売却益や分配金に対しては20.315%の税金がかかります。しかし、NISA制度を活用して投資をした場合、投資から得られる売却益や分配金については税金がかかりません。

投資から得られる利益をそのまま受け取ることができるため、より効率的な資産形成が可能です。

また、2024年からは非課税保有期間や投資可能期間の制限がなくなり、成長投資枠とつみたて投資枠をあわせて年間360万円まで投資できるようになりました。

少額からまず投資を始めてみたい人や余裕資金を積極的に運用したい人は、NISAを活用するのがおすすめです。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

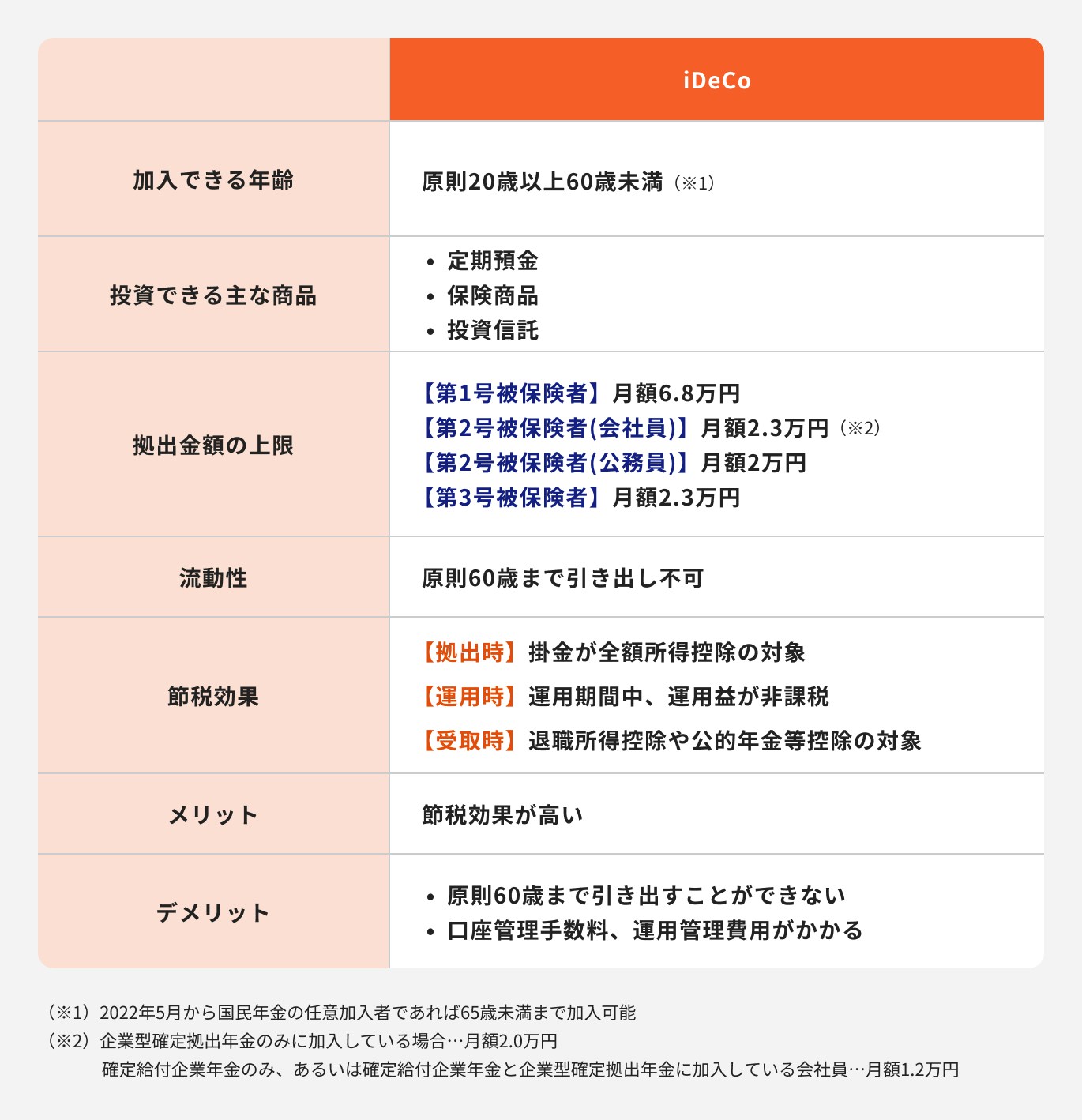

iDeCo(個人型確定拠出年金)とは自分で年金を作る私的年金制度であり、国民年金加入者であれば誰でも加入ができます。

NISA同様、少額から投資ができ、投資から得られる利益に対して税金がかかりません。また、iDeCoには掛金の全額が所得控除の対象になるなど、投資をしながら節税効果も期待できるという特徴があります。

原則60歳まで資産を引き出すことはできませんが、引き出す際は退職所得控除や公的年金等控除などの税制優遇制度を受けられます。

節税メリットを活かしながら投資をしたい人はiDeCoの活用がおすすめです。

NISAの成長投資枠で一括投資できる金額は年間240万円です。そのため、100万円を一括投資した場合に得た利益に対しては税金がかかることなく、利益をそのまま受け取ることができます。

一方、iDeCoの場合はNISAのように一括投資をすることはできません。しかし、NISA同様、投資から得られる利益に対して税金はかかりません。

また、毎月の掛金は全額所得控除になるなど、税金面でのメリットがNISAより大きいのがiDeCoの特徴です。

NISAで一括投資をした場合も、iDeCoで積立投資をした場合も、運用期間が長くなるほど複利の効果を活かすことができます。

効率的に大きな資産を形成するには税メリットのあるNISAやiDeCoで長期の運用をすることが大切と言えるでしょう。

投資信託を選ぶ時のポイントについて、ケース別に投資のプロが解説します、

投資信託を選ぶ際は以下の点を確認しましょう。

過去の月次レポートを参考に投資信託の運用実績を確認しておきましょう。

価格が下落した時にどのくらいのスピードで価格を持ち戻せるかを確認しておけば、株価が暴落しても動揺せずに長く投資を続けられるため安心です。

投資信託は、購入時・運用時・売却時の3つのタイミングで手数料がかかります。

運用にかかる手数料は、その後の運用実績にも大きく影響するため、投資信託を選ぶ際は手数料がどのくらいかかるのかしっかり確認しておきましょう。

投資信託を選ぶ際は、投資信託の特徴や運用する上でのリスク、期待できるリターンについてしっかり理解しておきましょう。

特徴やリスク・リターンを理解できていれば、多少株価が変動しても動揺せずに長く運用を続けることができます。

純資産残高がどのように推移しているかは、投資信託を選ぶ際の重要なポイントです。

運用成績が好調であったり、投資家から支持を得ている投資信託の場合、純資産残高は安定して上昇する傾向があります。

堅実な運用が期待できるか見極めるポイントにもなるため、純資産残高の推移を確認しておきましょう。

投資信託を選ぶ際は、自身のリスク許容度に合った投資信託を選ぶことが大切です。

例えば、株式と債券でいえば、株式は高いリターンを追求できる分、積極的に運用するためリスクも高く、「ハイリスク商品」として分類されます。

一方、債券は安定した運用が期待できる反面、高いリターンは期待しづらい「ローリスク商品」として分類されるのが一般的です。

そのため、運用期間が長く確保できる、もしくは積極的に資産を増やしたい場合は、株式型の投資信託で運用がおすすめです。

また、リスクをあまり取りたくない人や少しずつお金を増やしていきたい人は債券型の投資信託がおすすめです。

ただし、まとまったお金を安定的に運用する場合は投資信託ではなく、債券や貯蓄型の保険が適しているケースもあります。

自身のリスク許容度に合わせた商品選びに悩んだ際は、専門資格を保有するIFAやFPなどに相談がおすすめです。

年代別の投資信託の選び方について見ていきましょう。

一般的に、20代・30代は老後までの時間に余裕があり運用期間を長く確保することができます。そのため、長期間で運用しながら複利の効果を活かして大きな資産を築く運用方法が可能です。

また、投資には常にリスクがつきものですが、20年から30年以上など長期で運用することでリスクを抑えた運用が期待できると言われています。

そのため、20代・30代ではハイリスク商品に分類される株式型投資信託で運用を行うと良いでしょう。

40代・50代はリタイアまでの時間が限られているため、資産を守りつつ増やしていくなどバランスを考えた投資が大切です。

投資に充てるお金のうち「積極的な運用に回すお金」と「保守的な運用に回すお金」というように、投資資金を上手に振り分けて運用することを心がけましょう。

具体的には、毎月の積立投資は株式型投資信託などで運用しながら、まとまった資金は債券などで安定運用するなど、リスク度合いの異なる金融商品を組み合わせて運用しましょう。

また、年齢が高まるにつれ、債券などリスク度合いの低い金融商品の保有割合を高めた方が良い点にも気をつけておきましょう。

投資信託の選び方や、どういう風に運用すれば良いか悩んだ場合は投資のプロに相談しましょう。

投資のプロに相談すれば、これまでの経験や保有している知識を活用して相談者に合った適切なアドバイスを受けることが期待できます。

投資経験がなく、投資に関する知識も十分でない方の場合、投資判断を間違えて自身のリスク許容度に合った金融商品を選べなかったり、運用方法を誤って大きな損失を抱えてしまうリスクも十分ありえます。

金融機関選びや商品の選び方、売却判断など、投資について不安な点があればプロに相談するようにしましょう。

投資信託とは投資から集めたお金をまとめて資金として、専門家が運用を行い、得た成果を投資家に分配する金融商品のことです。

投資信託でまとまったお金を一括投資する場合は、可能な限り長期運用を心がけましょう。

投資は常にリスクがつきものです。運用期間中に、株価が暴落し資産が大幅に減ることも十分ありえます。

特に、まとまったお金を一度に投資した場合は短期間で複利効果によるリターンが得やすい一方で、暴落などが起こった場合に大きく損失しやすくなります。

しかし、20年から30年以上など長期で運用することで投資のリスクを抑えて安定した運用が期待できます。

将来に向けて投資信託で運用しながら大きな資産を築いていきたい場合は、長期運用を心がけて投資をスタートしましょう。

»無料|あなたの100万円最適運用プランを診断

投資信託の価格変動が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶一括投資診断:自分に合う一括投資がわかる

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶運用の不安をプロに無料相談:担当者がついていつでも相談可能

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。