関連記事

≫無料視聴:成長投資枠はどう活用?専門家が30分で解説

「新NISAの成長投資枠の使い方は?」「成長投資枠をどう活用するべき?」と2024年から始まった新NISA(新しいNISA)の成長投資枠について詳しく知りたい人も多いのではないでしょうか。

成長投資枠では上場株式・投資信託だけではなく、つみたて投資枠の対象商品の購入もできます。そのため、幅広い商品の中から自分に合う商品を選ぶことができます。

一方で、商品選びを失敗してしまうと、効率よくお金が増やせない可能性があるため、慎重に選びましょう。

本記事では「新NISAの成長投資枠の使い方・活用法について知りたい」と思っている人に向けて、成長投資枠を使用する際のポイントを投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まった新しいNISAを「新NISA」または「新制度」と表記しています

NISAで失敗したくないあなたへ

知識ゼロでも正しいNISA運用ができるよう、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶NISA成長投資枠の失敗しない銘柄選び:プロの思考が学べるWebセミナー

成長投資枠とは、新NISA(新しいNISA)の非課税投資枠の一つであり、旧制度の一般NISAの仕組みを引き継いでいます。

成長投資枠では積立投資だけでなく、まとまった資金を一括で投資することも可能です。

上場株式や投資信託等に投資ができ、よりリスクを取りつつリターンを狙った投資が臨めます。

年間240万円まで枠が使用できますが、つみたて投資枠との併用が可能なため、枠を併用すると年間360万円まで投資ができます。

幅広い投資商品から選びたい人や余裕資金がある人に向いているといえるでしょう。

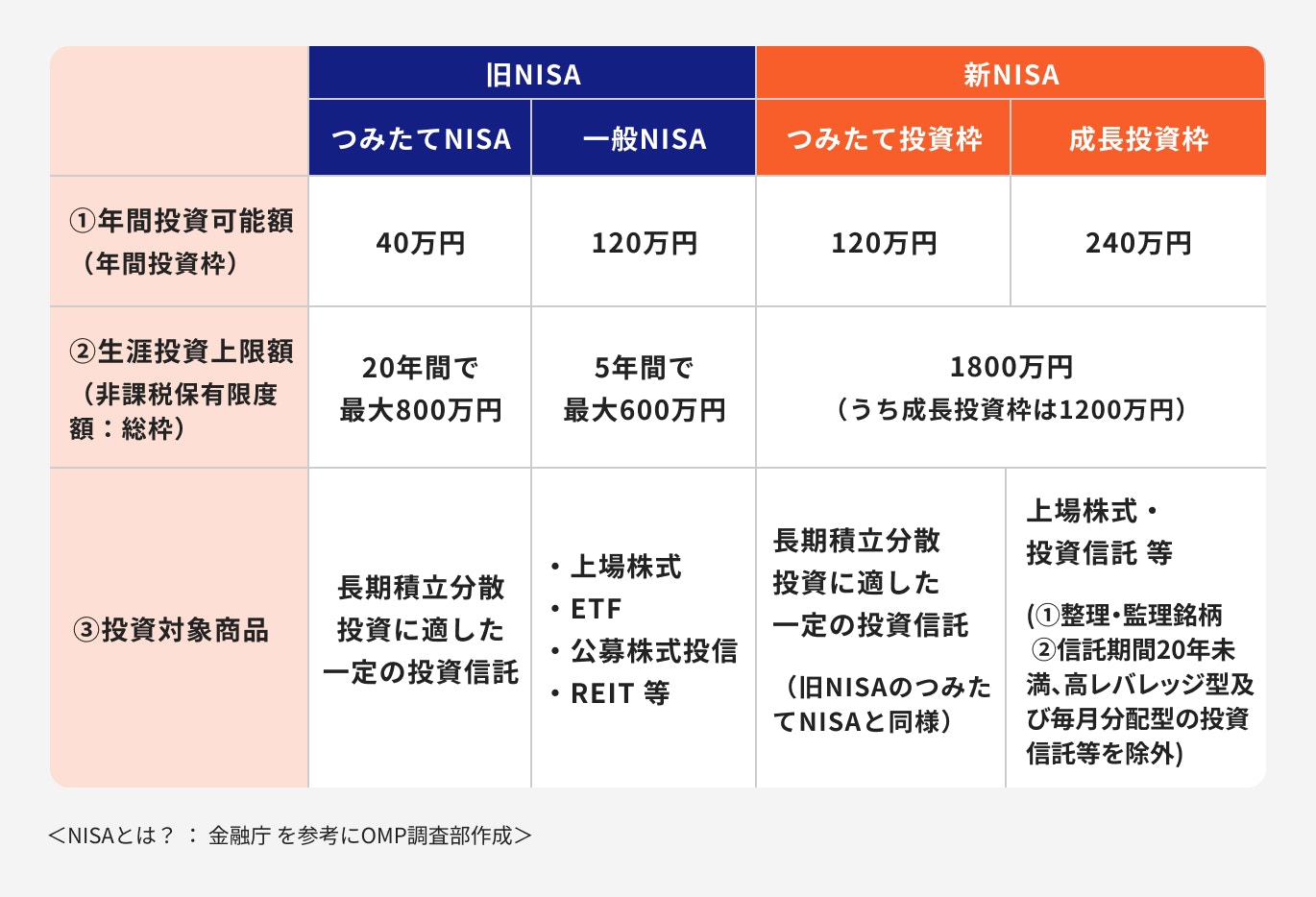

新NISAでは成長投資枠とつみたて投資枠の2つがあり、旧NISAの一般NISAは新NISAの成長投資枠、旧NISAのつみたてNISAは新NISAのつみたて投資枠に仕組みが引き継がれています。

成長投資枠は年間投資可能額が240万円、つみたて投資枠は120万円で、生涯投資上限額は合計で1800万円となっており、うち成長投資枠で使用できるのは1200万円までです。

投資対象商品について、成長投資枠では上場株式・投資信託等で、つみたて投資枠は長期積立分散投資に適した一定の投資信託が対象となっています。

成長投資枠ではつみたて投資枠の投資対象品の購入も可能です。

成長投資枠とつみたて投資枠は、年間投資上限額がそれぞれ240万円と120万円であり、併用が可能です。

資金に余裕がある人は長期分散投資に適したつみたて投資枠と、よりリスクを取って幅広く投資ができる成長投資枠を併用しながら、上手く資産運用することも可能です。

知っておきたい成長投資枠の基本的な使い方とおすすめの活用法について、投資のプロが解説します。

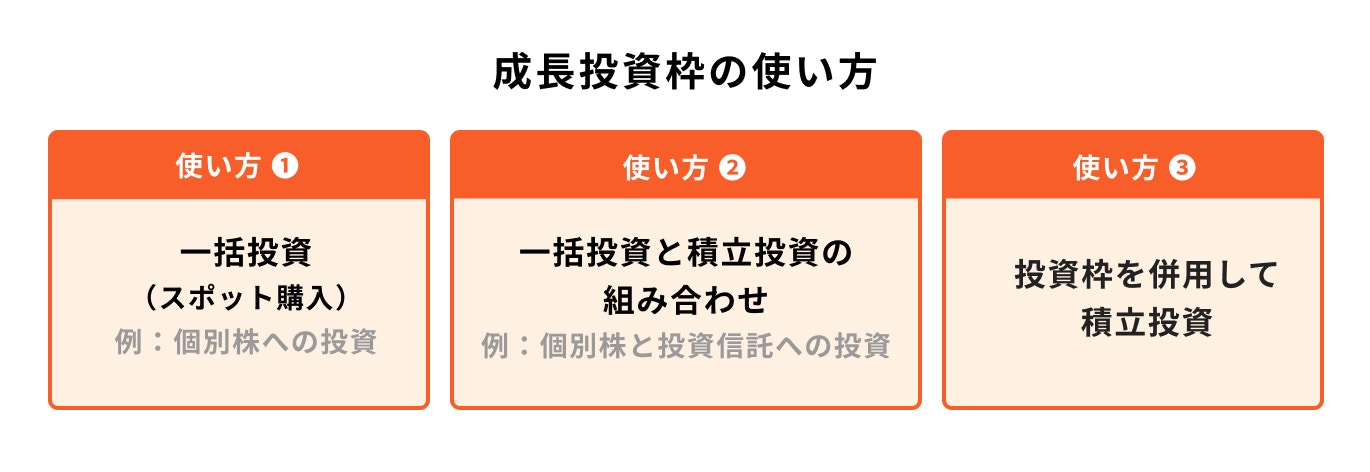

新NISAのつみたて投資枠は積立投資のみ買付可能です。一方で、成長投資枠では積立投資に加えて、一括投資(スポット購入)もできます。

市場の状況を見ながらベストなタイミングで、チャンスを逃さずに買い付けられるメリットがあります。自分の投資の意向に合わせながら買付方法が選べます。

新NISAの成長投資枠では個別株への投資として、日本株や米国株などの上場株式も投資対象となっています。自分で銘柄を探したり、配当金目的の購入も可能です。

個別株への投資には、安く買って高く売るキャピタルゲインと配当金による利益であるインカムゲインがあります。

いずれも非課税で受け取れるため、自分で銘柄を選べる人に向いています。

新NISAの成長投資枠では、一括投資と積立投資のどちらも買付が可能です。少額からコツコツ投資しながら長期的な資産形成を期待する人は積立投資を活用しましょう。

一括投資は市場が下落した際にまとまった資金で投資できるため、自分のタイミングで投資ができます。同じファンドを積立しながら状況によって一括投資することも可能です。

スポット的に購入する場合は「価格が〇%下落したら買い増しをする」などの自分なりのルールを決めておくと良いでしょう。

成長投資枠では上場株式や投資信託等、さまざまな金融商品に投資ができます。個別株式は、自分で銘柄を選びたい人や配当金を楽しみたい人に向いているでしょう。

投資信託とは、投資家から資金を集めて、プロのファンドマネージャーが運用をするため、初心者でもスタートしやすい運用商品です。

金融庁が選定した長期投資に適した銘柄から選ぶことができます。

新NISAはつみたて投資枠と成長投資枠の2つの投資枠があり、つみたて投資枠では積立投資による買付方法のみとなりますが、成長投資枠では一括投資と積立投資の両方が可能です。

年間の投資上限額はつみたて投資枠が120万円、成長投資枠が240万円で合計360万円です。

分散しながらリスクを軽減していきたい場合は、つみたて投資枠と成長投資枠を併用しながら、360万円すべてを積立投資に充てることも可能です。

成長投資枠の投資対象商品は、日本株や米国株、投資信託やETF、REIT(不動産投資信託)など、つみたて投資枠に比べると幅広く商品が購入できます。

ただし、整理銘柄や管理銘柄に指定された上場株式や信託期間20年未満の投資信託等、毎月分配金型やデリバティブ取引を用いた一定の投資信託等など、金融庁が定めている除外条件に該当する商品は購入できません。

整理銘柄は上場廃止が決まっている企業の株式であり、管理銘柄は上場廃止の恐れがある企業の株式です。

また、デリバティブ取引を用いた投資信託には、名前に「ブル」「ベア」などがつくものがあります。

これらの商品は値動きが激しくなる傾向があるため、長期投資には不向きとされており、除外されています。

新NISAで選べる商品は、金融庁が規定している要件を満たした商品に限定されています。

つみたて投資枠では、販売手数料ゼロ(ノーロード)や信託報酬が一定水準以下、信託期間が無期限または20年以上であることなどがあります。

一方、成長投資枠では、つみたて投資枠で購入できる商品に加えて、上場株式や幅広い投資信託など、より多くの商品の中から選ぶことができます。

成長投資枠では幅広い商品の中から商品を選ぶことができますが、どのように商品を選ぶべきか悩む人もいるでしょう。

新NISA(新しいNISA)の商品を選ぶ時のポイントについて解説します。

投資にはリスクが伴うため、「長期的に成長が期待できる資産を選ぶこと」がポイントです。

例えば、日経平均の過去の動きでは、バブルと呼ばれた1989年に3万8915円を記録した後、大きな下落をしたのち、バブル期の高値を超えるまで30年以上かかりました。

日経平均に連動するインデックスファンドに長期投資をしても、思うようなパフォーマンスを得られていない可能性があります。

一方、世界株式の過去の動きでは、ITバブルやリーマンショックなどの大きな下落はあるものの、長期的に見ると成長し続けています。

あくまでも過去の実績となるため、将来の成果を保証できませんが、長い時間をかけて資産を育てるなら、このような成長力を持っているものに投資をすると良いでしょう。

金融商品は、自分の投資した資産が日々増減するため、元本割れのリスクがあります。

リスクを軽減するためにはできる限り長期目線で投資をすること、国や地域、資産を分散させながらバランス良く運用することが大切です。

リスク分散を意識して商品選びを考えながら、投資と長く付き合っていくようにしましょう。

新NISAの成長投資枠では、上場株式や投資信託など、幅広く投資ができます。一方で、「成長投資枠を活用したいが商品が多すぎて何を選べば良いかわからない」と感じる人もいるでしょう。

自分で投資を始めることが難しいと思う人はプロに相談してみましょう。相談者に合ったリスク分散の方法や、リスク許容度に合わせた投資方法を教えてくれます。

新NISA(新しいNISA)の成長投資枠のメリット・デメリットについて、理解しておきましょう。

通常は投資で得た利益に対しては20.315%の税金がかかりますが、新NISAを利用して投資した資産を売却する場合、運用益は非課税になります。

そのため、本来発生するはずだった税金がかからないため、手元に残るお金が多くなることがメリットです。

しかし、売却時に損をした場合は、損益通算ができない点には注意が必要です。

新NISAの成長投資枠では、日本株や米国株などの個別株、投資信託など選べる商品は多数あります。

投資経験が豊富で、ある程度リスクを許容しながら投資したい人や、さまざまな商品から選びたい人には向いているでしょう。

一方で選べる商品が多い分、投資の判断は複雑でもあるため、金融商品選びは慎重に行う必要があります。

新NISAのつみたて投資枠の買付方法は積立投資のみですが、成長投資枠ではまとまった資金で一括投資したり、積立投資も可能です。

例えば、同じファンドを積立投資で購入しながら、市場が下落して価格が下がったタイミングで追加投資をすることもできます。

自分のタイミングで投資ができる点はメリットでしょう。

金融商品への投資はお金を効率よく増やせる可能性がある一方で、自分の投資した資産が売却時に必ず戻ってくるという保障はありません。

投資した資産は日々増減するため、リスクが伴います。元本割れのリスクを軽減するためには、長期目線で分散投資を意識しながら運用することがポイントです。

自分のリスク許容度を確認し、商品選びは慎重に行うようにしましょう。

新NISAの成長投資枠で購入できる商品は、上場株式や投資信託などがあり、つみたて投資枠に比べて多くの中から選ぶことができます。

リスクや商品の特徴を理解したうえで、自分で選んで購入できる人には向いていますが、運用初心者にとっては商品選びが難しいと感じるかもしれません。

商品を選んで運用を始めた後に、どのタイミングで売却すれば良いのか悩む人も少なくありません。

市場が下落して価格が下がった場合、自分の投資資産も元本割れなどを起こしてしまうため、損したまま売却した方が良いかと思うかもしれません。

一方で、市場が好調で資産が上昇している時でも、さらに利益が増えるかもしれないと期待して投資を続けたら、いつの間にか価値が下がってしまうこともあります。

このように、売却のタイミングが難しいというデメリットも挙げられます。

成長投資枠では、個別株や幅広い投資信託等から選ぶことができる点がメリットのひとつです。

投資経験が豊富で投資資金に余裕がある人や、既に積立投資を行っており、リスク分散の観点から新たに投資先を選定したい人には向いているでしょう。

よりリスクを取った投資方法もあるため、安定的な運用と積極的な運用を組み合わせたり、国や地域、通貨などを分散させながら投資を検討すると良いでしょう。

NISAが気になる方へ

▶3分投資診断|NISAがあなたに合うか無料で診断

▶NISAの基本セミナー|基本を30分で解説。無料のオンラインセミナー

投資目的は人によってさまざまです。目的によって投資方法の優先順位も変わります。

長期的な目線でコツコツ将来資金を準備したい人は、最初に成長投資枠を活用するのではなく、まずは積立投資から始めてみましょう。

積立投資を行ったうえで余裕資金がある場合は、成長投資枠を活用した一括投資も検討するのも一案です。

新NISA(新しいNISA)の成長投資枠について、よくあるQ&Aについてプロが回答します。

新NISAでは、つみたて投資枠と成長投資枠の2つの非課税枠があり、これらは併用が可能です。また、どちらか一方の非課税枠のみを利用することもできます。

新NISAの生涯投資非課税枠は1800万円であり、そのうち成長投資枠は1200万円までとなっています。

成長投資枠のみを利用することもできますが、非課税枠の1800万円をすべて使い切りたい場合は、つみたて投資枠との併用が必要です。

その際、つみたて投資枠で成長投資枠の商品を購入できるとは限らないため注意しましょう。

成長投資枠で240万円を超えた分に関しては、特定口座や一般口座などの通常の課税口座での取り扱いとなるため、課税の対象となります。

例えば、投資信託を300万円(買付手数料含めず)購入する場合、240万円は成長投資枠で購入し、残りの60万円は課税口座での購入となります。

幅広い金融商品が選べる成長投資枠を活用し、非課税枠を使い切った場合でもつみたて投資枠の利用は可能です。

ただし、つみたて投資枠では一括投資ができないため、あくまでも積立での買付となります。

そのため、コツコツ積立投資をしたい場合はまずはつみたて投資枠を利用して、使い切った後に成長投資枠を使うのがおすすめです。

2024年から新NISA(新しいNISA)がスタートしたことにより、投資に興味を持つ人は増えました。

一方で、「投資に興味はあるけど、どのように始めたら良いかわからない」「どういう投資方法が合っているか見つけられない」という人も多いでしょう。

投資にはリスクがあるため、金融商品を選ぶ際はリスクや商品を理解することが大切です。

新NISAを活用する場合は制度の内容を理解して、投資の目的に合わせてつみたて投資枠や成長投資枠を上手く活用しましょう。

NISAで失敗したくないあなたへ

知識ゼロでも正しいNISA運用ができるよう、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶NISA成長投資枠の失敗しない銘柄選び:プロの思考が学べるWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。