関連記事

»あなたのリスク許容度に合った投資を無料診断

「投資信託を始めたいけれど、大きな損失を出さないか不安」「元本割れしたらどうしよう」と感じている方も多いのではないでしょうか。

投資信託は、株式や債券など複数の資産や銘柄に分散投資できる金融商品です。少額から購入できるものも多く、投資初心者も利用しやすい一方で、元本保証はなく、市場環境によっては損失が生じる可能性もあります。

過去には、相場の暴落や為替変動などにより、投資信託の基準価額が大きく下落したケースもあります。大きな損失をできるだけ抑えるには、どのような方法があるのでしょうか。

本記事では、投資信託で大損する原因やリスクを理解したうえで、損失を抑えるためのポイントや商品選びのコツを、投資のプロの視点からわかりやすく解説します。

投資信託の選び方・運用法が気になるあなたへ

マネイロでは、資産運用の不安を解消するために、さまざまなツールを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶ファンドアナリストが語る2026年の投資信託選び:投資信託選びを解説するWebセミナー

投資信託は、株式や債券など複数の資産や銘柄に分散投資する金融商品です。リスクがあるため元本保証はなく、市場や為替の変動によって「大損」する可能性もゼロではありません。

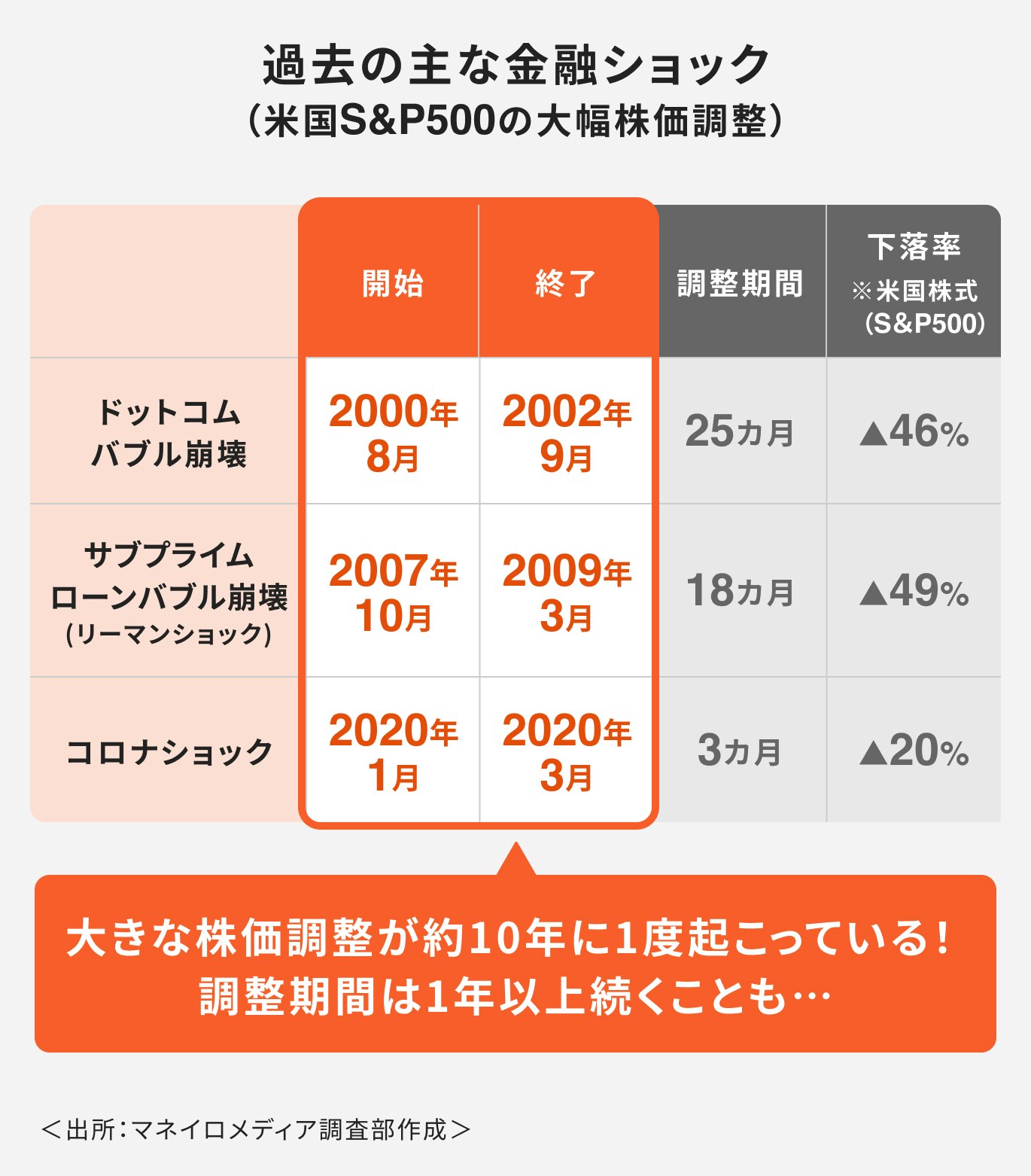

過去を振り返ると、金融ショックと呼ばれる世界的な市場の暴落は、繰り返し発生しています。

例えば、2008年のリーマンショックや2020年のコロナショックでは、世界の株式市場が大きく下落し、資産価値が目減りする局面がありました。下落率は参照する指数や計測期間によって異なりますが、世界株式が数十%規模で下落した例もあります。

金融危機は「100年に1度」と表現されることもありますが、実際にはより短い間隔で起きることもあります。暴落の要因はさまざまで、事前に予測することは専門家でも困難です。

ただし、重要なのは、これらの暴落後、市場は時間をかけて回復してきた例が多いという点です。長期的な視点を持てば、一時的な下落は資産を増やす機会にもなり得ます。

投資信託を始める上では、こうした暴落が起こり得ることを理解し、短期的な値動きに動揺しない心構えが大切です。

(参考:コロナショックとリーマンショックの比較|三井住友DSアセットマネジメント)

投資信託は初心者も利用しやすい金融商品ですが、運用を始める前に知っておくべきデメリットも存在します。主なデメリットを3つの観点から解説します。

投資信託には、運用成績が変動する要因となるさまざまなリスクが存在します。これらのリスクを理解しておくことは、予期せぬ損失を避けるために大切です。

これらのリスクの程度は、投資信託がどのような資産に投資しているかによって異なります。購入前に目論見書などで、どのようなリスクがあるのかを確認することが欠かせません。

投資信託は、購入時、保有中、換金時などにコスト(手数料)がかかります。これらのコストは運用リターンを押し下げる要因となるため、事前に把握しておくことが大切です。

主なコストは以下の3つです。

信託報酬は、保有している間、継続して差し引かれるため、保有期間が長くなるほど費用負担は積み上がります。たとえ運用が順調でも、手数料が高いと思うように資産が増えない原因になります。

商品を選ぶ際には、手数料率を必ず確認し、納得できるファンドを選ぶようにしましょう。

投資信託は、基本的に短期間で大きな利益を狙う金融商品ではありません。主な理由は、分散投資という特性にあります。

投資信託のなかには、1つの商品で数十から数千の株式や債券などに投資し、リスクの分散を図っているものもあります。このような分散により、特定の資産が値下がりしても他の資産の値動きによって、リスクを抑えやすくする効果が期待できます。

一方で、一部の資産が大きく値上がりしても、資産全体に与える影響は限定的になりやすいです。そのため、個別株投資のように、特定の銘柄が急騰して資産が短期間で数倍になるといった成果は期待しにくいといえます。

また、前述の通り、信託報酬などのコストが日々差し引かれることも、短期間で資産を大きく増やしにくい要因の1つです。

投資信託は、長期的な視点でコツコツと資産形成を目指すのに適した商品です。短期的な売買で大きな利益を追求する商品ではないことを理解しておきましょう。

投資信託の選び方・運用法が気になるあなたへ

マネイロでは、資産運用の不安を解消するために、さまざまなツールを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶ファンドアナリストが語る2026年の投資信託選び:投資信託選びを解説するWebセミナー

投資信託で損失を被る人には、いくつかの共通した行動パターンが見られます。ここでは、初心者が陥りがちな失敗ケースを3つ紹介します。

これらの事例を知ることで、同じ過ちを避けるヒントが得られるでしょう。

「AI」や「環境技術」といった特定のテーマに沿った企業に投資するテーマ型ファンドは、成長性が期待され、魅力的に見えることがあります。しかし、こうしたファンドに資産を集中させると、特定のテーマの値動きに大きく左右される可能性があります。

テーマ型ファンドは、特定の産業や技術の動向に運用成績が左右されやすい商品です。ブームに乗っている間はリターンが期待できますが、市場の関心が薄れたり、技術革新が期待通りに進まなかったりすると、基準価額が下落する可能性があります。

NISAなどの非課税制度を活用する場合でも、こうした特定分野に集中投資するのではなく、全世界株式など幅広く分散された商品を中心にポートフォリオを組むことが、安定した資産形成の基本となります。

市場が暴落し、保有している投資信託の基準価額が下落すると、「これ以上損をしたくない」という不安から慌てて売却してしまうことがあります。これは「狼狽(ろうばい)売り」と呼ばれ、損失を確定させてしまう典型的な失敗パターンです。

例えば、コロナショックで2020年3月に日経平均株価が一時的に1万6552円まで下がりましたが、その後2021年2月には3万467円まで回復し下落前の水準を上回りました。

もし、下落時に売却してしまっていたら、その後の回復の恩恵を受けられず、損失だけが残ったことになります。

一方、積立投資をしている場合、下落局面で慌てて売却するのではなく、積立を継続するという考え方もあります。価格が下落しているときは、同じ投資額でより多くの口数を購入できるためです。

定期的に一定額を買い続けることで、高値掴みの影響を抑え、平均購入単価を平準化する効果が期待できます。その後の価格が回復すれば、損益の改善につながりやすくなります。

ただし、市場が将来どのように動くかは予想できません。積立投資でも損失が生じる可能性はあるため、短期的な値動きに一喜一憂せず、冷静に積立を継続することが大切です。

(参考:日経平均株価:本格上昇トレンドに回帰へ、3万円台が視野に | 野村證券)

毎月お小遣いのようにお金が受け取れる「毎月分配型」の投資信託は、一見魅力的に感じられます。しかし、仕組みを理解しないまま投資すると、気づかないうちに資産が目減りしている可能性があります。

投資信託の分配金には、運用の利益から支払われる「普通分配金」と、元本の一部を払い戻して支払われる「特別分配金(元本払戻金)」の2種類があります。

特別分配金は投資家にとって、実質的に自分の投資元本が戻ってきているもので、運用益とは異なります。これは「タコが自分の足を食べる」ことに例えられ、「タコ足配当」とも呼ばれます。

分配金を受け取ることで、運用に回る資産が減るだけでなく、結果として、資産が複利で増える機会も失ってしまい、トータルで見ると資産が減ってしまうこともあります。

分配金の高さだけで商品を選ぶのではなく、分配金がどこから支払われているのか、仕組みを確認することが重要です。

損失を避けるためには、運用を始める「前」、商品を選ぶ「時」、そして運用を始めた「後」の各段階で押さえておくべきコツがあります。

それぞれのタイミングで何をすべきかを具体的に見ていきましょう。

投資信託を始める前に確認すべきことは、「何のために、いつまでに、いくら貯めたいのか」という目的と目標を明確にすることです。これが資産運用の羅針盤となります。

例えば、「30年後の老後資金として2000万円」や「15年後の子供の大学費用として500万円」といった具体的な目標を設定します。目的が明確になることで、目標達成のために必要な利回りや、許容できるリスクの大きさを考えやすくなります。

目的が曖昧なまま「なんとなく儲かりそうだから」と始めてしまうと、自分に合わないハイリスク商品を選んでしまったり、少しの値下がりで不安になって売ってしまったりと、失敗につながりやすくなります。

まずは自身のライフプランと向き合い、運用のゴールを設定することから始めましょう。

投資を始める前に、以下の項目を自身で確認してみましょう。これらを整理することで、自分に合った運用方針が見えてきます。

気をつけたいのは、目標までの期間です。目標の達成を数年以内に定める場合は、投資信託など、リスクのある金融商品の活用が向いていない場合もあります。

必要な時期に元本割れしている可能性もあるため、運用期間を十分に確保できる運用を目指すことが大切です。

自分の投資目的やリスク許容度が明確になったら、次はいよいよ商品選びです。数多くの投資信託の中から、自分に合った1本を見つけるために、以下のポイントをチェックしましょう。

過去の運用成績を確認し、長期間にわたって安定したリターンを上げているかをチェックします。短期間の成績だけで判断せず、5年・10年といった長期の実績を見ることが大切です。

投資信託は、購入時手数料や信託報酬などのコストがかかります。特に信託報酬は保有中に継続して発生する手数料です。長期投資の場合、リターン向上のためには、低コストの商品を選ぶことがポイントになります。

投資対象によってリスクや期待できるリターンは異なります。国内外の株式、債券、不動産(REIT)などの特徴を理解し、自身のリスク許容度に合った商品を選びましょう。

純資産総額はファンドの規模を示す指標です。必ずしも大きければよいというわけではありませんが、純資産総額が極端に小さいファンドは、運用の継続が難しくなり、途中で繰上償還される可能性があります。

また、純資産総額が安定して増加しているファンドは、投資家からの資金流入が続いている、あるいは運用資産の値上がりが反映されている可能性があります。

投資信託を購入したら終わりではありません。定期的に運用状況を確認し、必要に応じてメンテナンスを行うことが、長期的な成功につながります。

最低でも年に1度は、以下の点を確認しましょう。

基準価額は投資信託の1口あたりの価値を示すものです。日々の値動きだけに一喜一憂するのではなく、購入時と比べてどの程度増減しているか、同じ投資対象のファンドや指数と比べて見劣りしていないかを定期的に確認しましょう。

また、分配金が出る投資信託の場合は、分配金を含めた運用成果もあわせて見ることが大切です。

運用会社が毎月公表するレポートで、基準価額の推移や組入銘柄、資産配分、市場環境などを確認できます。運用状況やパフォーマンスの要因を把握するために役立ちます。

決算ごとに作成される資料で、一定期間の運用成果や資産の組入状況、発生した費用などが詳しく記載されています。ファンドが運用方針に沿って運用されているか、中長期で期待どおりの成果を上げているかを確認する際に活用しましょう。

定期的なチェックを怠ると、気づかないうちにリスクが高まっていたり、目標から乖離してしまったりする可能性があります。

年に1度の健康診断のように、資産の状況も定期的に確認する習慣をつけましょう。

長期で運用していても、金融ショックなどで一時的に大きな含み損を抱えてしまう可能性はあります。まずは、状況を確認し、運用方針を見直すことが大切です。

具体的な対処法を見ていきましょう。

まず重要なのは、損失が出たからといって慌てて売却しないことです。含み損の状態で売却すると、その時点で損失が確定してしまいます。

一度冷静になり、損失の原因が市場全体の下落によるものなのか、特定の資産や地域に偏った問題なのかを確認しましょう。そのうえで、当初設定した投資目的や運用期間に変化がないかを見直すことが大切です。

もし「20年後の老後資金」といった長期の目的で投資している場合、一時的な下落だけを理由に売却するのではなく、運用を継続する選択肢もあります。

過去を振り返ると、世界の株式市場は金融危機や景気後退を経験しながらも、長期では回復・成長を続けてきた面もあります。

感情的な判断で売却する前に、まずは長期的な視点に立ち返ることが大切です。

例えば、100万円を投資していて、市場の暴落により資産が30%下落し、70万円になったとします。

70万円の資産が元の100万円に戻るためには、約42.9%の上昇が必要です(30万円 ÷ 70万円)。元の水準へ戻るには、下落率以上の上昇率が必要になるということです。

過去の暴落後の市場では、回復にかかる期間はさまざまで、短期間で回復する場合もあれば、時間がかかる場合もありました。下落時に慌てて売却すると、損失を確定させるだけでなく、その後の回復局面に参加できなくなる可能性があります。

一方、毎月の積立投資を続けている場合は、下落局面でより多くの口数を購入できます。平均購入単価を下げる効果が期待でき、その後に基準価額が回復すれば、損益の改善につながる可能性もあります。

ただし、その後の相場を正確に予測することはできません。大切なのは、慌てて売却するのではなく、投資対象や運用方針を確認し、長期的な視点で続けられるかを冷静に判断することです。

下落を経験し、資産運用への不安を強く感じるなら、それは現在の投資方針が自身のリスク許容度を超えているサインかもしれません。

この場合は、ポートフォリオ全体を見直すことを検討しましょう。

例えば、株式100%の投資信託を保有しているなら、一部を国内外の債券を含むバランス型ファンドに乗り換えたり、債券ファンドを追加で購入したりすることで、ポートフォリオ全体の値動きを穏やかにすることができます。

現在の資産配分がリスク許容度に合っていない場合、損失を受け入れてでも見直しした方が、その後の運用を続けやすくなることもあります。ただし、損失は確定してしまいます。判断が難しい場合や迷う場合は専門家に意見を求めることも検討してみましょう。

見直しは、将来に同様の事態が起きた際に、精神的な負担なく運用を続けるための対策と理解することが大切です。

「自分の判断だけでは不安」「今後の運用方針をどうすればよいか分からない」といった場合には、資産運用の専門家に相談するのも有効な選択肢です。

IFA(独立系ファイナンシャルアドバイザー)やファイナンシャルプランナー(FP)などの専門家は、中立的な立場から客観的なアドバイスを提供してくれます。

現在の資産状況や今後のライフプランをヒアリングした上で、あなたに合ったポートフォリオの見直し案や、今後の運用戦略を一緒に考えてくれるでしょう。

一人で悩みを抱え込んでいると、感情的な判断に流されてしまいがちです。専門家の意見を聞くことで、冷静さを取り戻し、自身が納得できる次の一手を打つことができます。

多くの専門家が初回無料相談などを実施しているので、まずは気軽に活用してみることをおすすめします。

「投資信託で損失が出ていて、このまま続けていいのか不安」「自分のポートフォリオが適切なのか見てほしい」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりの状況やご希望に応じたマネープランをご提案します。

今後の資産形成のためにも、まずはお気軽にご相談ください。

»マネイロの無料相談サービスを詳しく見てみる

投資信託で大損しないためには、その基本的な仕組みやメリット・デメリットを正しく理解しておくことが不可欠です。

ここでは、投資を始める前に知っておきたい基本知識をあらためて整理します。

投資信託は、多くの投資家から集めた資金を1つのファンドとしてまとめ、運用の専門家(ファンドマネージャーなど)が株式や債券などに投資・運用する金融商品です。個人では難しい多様な資産への分散投資を、手軽に実現できるのが特徴です。

投資家は、販売会社(証券会社や銀行など)を通じて投資信託を購入し、集められた資金は信託銀行で分別管理されます。

運用会社では、ファンドマネージャーなどの専門家が運用方針に基づいて投資判断を行い、株式や債券などの売買を信託銀行に指図する仕組みです。

運用によって得られた成果は、投資家が保有する口数(投資信託の保有単位)に応じて分配されます。

投資信託には、メリットとデメリットの両方があります。両方を理解した上で、自身の資産運用に活用することが大切です。

メリット

デメリット

「運用のプロがやっているのになぜ損をするの?」と疑問に思うかもしれません。その理由は、主に2つあります。

1つ目は「市場リスク(システマティックリスク)」です。

これは、リーマンショックやコロナショックのように、経済全体が悪化して市場全体が下落するリスクのことです。

どんなに優秀なファンドマネージャーでも、世界同時株安のような市場の波に逆らうことはできません。分散投資をしていても、すべての資産が同時に値下がりする局面では、損失を避けることは困難です。

2つ目は「運用方針や銘柄選定の影響」です。

投資信託は、あらかじめ定められた運用方針に沿って運用されます。例えば、特定のテーマやセクターに重点を置くファンドは、そのテーマが市場の注目を集めている時はリターンを上げやすい一方、逆風が吹くと市場平均以上に下落する可能性があります。

また、アクティブファンドでは、ファンドマネージャーが銘柄選定や売買の判断を行いますが、その判断が常にうまくいくとは限りません。

プロはあくまで定められた方針の中で最善を尽くすため、運用方針や投資判断が市場環境と合わなくなれば、損失につながることがあります。

ここでは、投資信託に関して初心者が抱きやすい疑問について、Q&A形式で解説します。

「投資信託は長期保有が基本」と聞くと、一度買ったら完全に放置してよいと考える人もいるかもしれません。しかし、「長期保有」と「放置」は異なります。

世界経済や市場の状況は常に変化しています。そのため、購入後は、少なくとも年に1~2回程度は運用状況を確認することをおすすめします。運用報告書などに目を通し、資産のバランスが当初の計画から崩れていないかチェックしましょう。

資産配分が崩れている場合は、リバランス(資産配分の調整)を行うことで、リスクを適切な水準に保つことができます。

完全に放置してしまうと、気づかないうちにリスクを取りすぎていたり、目標達成が難しくなったりする可能性があります。

健康診断のように、資産の状況も定期的にチェックする習慣が大切です。

金融庁のデータによると、国内外の株式と債券に分散して積立投資を行った場合、保有期間が5年では元本割れするケースがありましたが、保有期間が20年になると元本割れしたケースはゼロでした。

10年という期間は、5年より長く20年より短い期間なので、厳密には上記のデータとは異なりますが、投資期間を長く取れば取るほど収益は安定する傾向にあります。

市場が一時的に下落しても、長期投資を行うことで、資産が成長する可能性は高まると言えるでしょう。

(参考:はじめてみよう!NISA 早わかりガイドブック | 金融庁)

一概に「損する人の割合」を正確に示すことは難しいですが、参考となるデータは存在します。

金融庁が公表している「販売会社における比較可能な共通KPIの公表状況」を基にすると、投資信託を保有している顧客のうち運用損益がプラスとなっている人の割合は、金融機関によって異なりますが、全体として約6割を占めています。

投資信託は長期で保有する傾向が強いため、一時的に価格が下落して含み損を抱えていても、その後価格が回復すれば利益に転じる可能性があります。

また、運用成果は、購入した商品、投資を始めたタイミング、保有期間、積立か一括か、などにも左右されます。

長期・分散・積立という基本を守ることで、利益を得られる可能性は高まるといえるでしょう。

投資信託は、元本保証のない金融商品であり、市場の変動によっては「大損」と感じるほどの損失を被る可能性はゼロではありません。過去には、金融ショックによって資産価値が下落した事例も存在します。

しかし、損失を被る背景には、高リスク商品への集中投資や、相場下落時のパニック売りといった共通の失敗パターンがあります。これらのリスクは、投資信託の仕組みを理解し、適切な対策をとることで、軽減することが可能です。

大損を避けるためのコツは、「長期・積立・分散」という投資の基本原則を徹底することです。

運用を始める前に自身の投資目的とリスク許容度を明確にし、手数料の安い分散されたファンドを選び、短期的な値動きに一喜一憂せずコツコツと運用を続けることが成功への鍵となります。

万が一、損失が出た場合でも、慌てずに長期的な視点に立ち返り、必要であれば専門家に相談しながら冷静に対処しましょう。正しい知識を身につけ、賢く付き合っていくことで、投資信託はあなたの将来の資産形成における力強い味方となるはずです。

自身の投資目的やリスク許容度に合った運用方法が分からない、という方は、専門家のアドバイスを参考にしてみるのも1つの方法です。

まずは簡単な診断から、自身のタイプを確認してみてはいかがでしょうか。

»老後資金の不足リスクとあなたに合う運用方法を3分で診断

投資信託の選び方・運用法が気になるあなたへ

マネイロでは、資産運用の不安を解消するために、さまざまなツールを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶ファンドアナリストが語る2026年の投資信託選び:投資信託選びを解説するWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。