関連記事

»20年後を見据えて見直しを。あなたに合った老後資金計画を無料診断

「つみたてNISAを始めて20年経った時、元本割れや大幅な下落が起きたらどうすれば良い?」と不安に思う人も多いでしょう。

2023年までのつみたてNISAでは、非課税で保有できる期間が20年間となっています。この20年の非課税保有期間が終了すると、保有している資産は課税口座に移され、そこから得た利益には税金がかかる仕組みです。

また、20年後の売却時に元本割れが起こっているリスクも考えられます。

しかし、適切な対策を取ることで、元本割れのリスクを最小限に抑えることが可能です。

本記事では、つみたてNISAを運用して非課税保有期間が終了する20年後の対処法や、損失を抑えるための対策について、投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

※本記事は2023年までの旧制度の内容を中心に記載しています

※つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

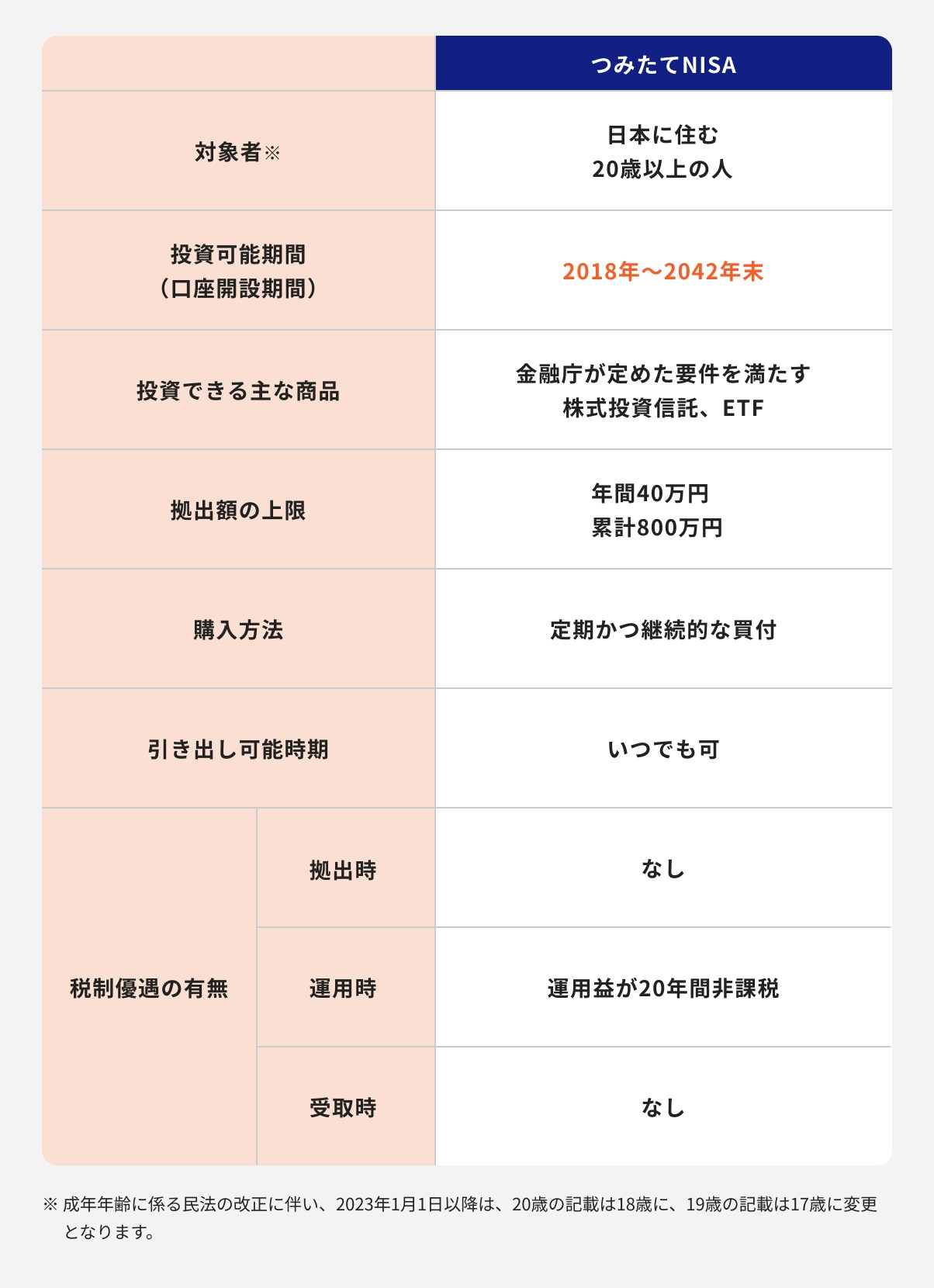

つみたてNISAとは少額から長期・積立・分散投資ができる「少額投資非課税制度」です。

一年間に投資できる金額は40万円までで、投資額から生じた運用益に関しては、最長20年間非課税となります。

つみたてNISAの投資可能期間(口座開設期間)は2018年〜2042年。積み立て用の口座を毎年新しく開設して、積み立て投資を行うイメージを持つとわかりやすいでしょう。

2021年9月末時点の「NISA・ジュニア NISA 口座の利用状況調査(金融庁)」によると、つみたてNISAの口座総数は約472万口座。

多くの人が利用している一方で、投資ならではのデメリットやつみたてNISA特有のデメリットもあります。

制度の内容を理解したうえで活用すると良いでしょう。

旧制度のつみたてNISAの非課税保有期間は最大20年間ですが、20年経った場合はどのように対応すれば良いのでしょうか。

主な対処方法を2つ、解説していきます。

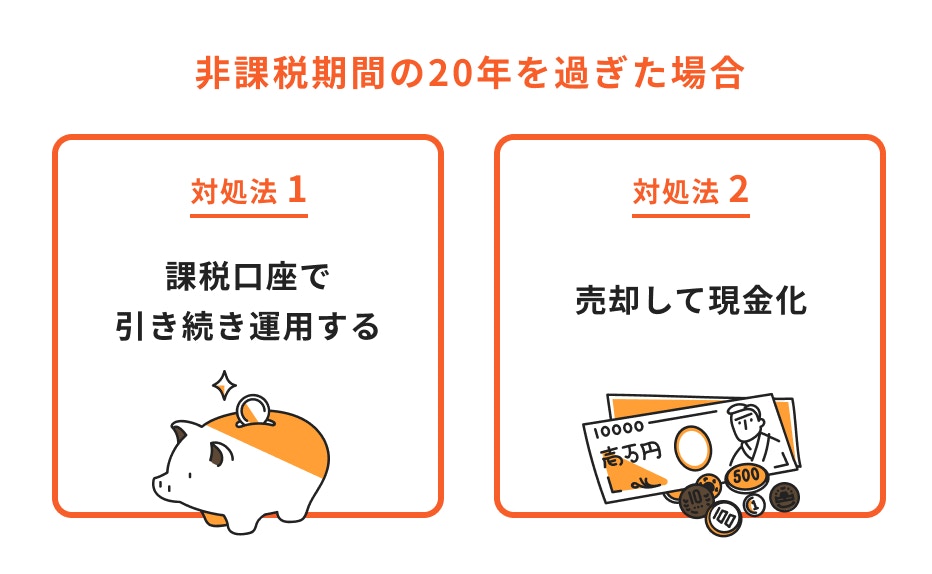

つみたてNISAは20年の非課税保有期間が終わると、課税口座に移管して運用を継続することが可能です。

ただし、非課税保有期間は終了しているため、課税口座移管時の価格より値上がりした部分に関しては、通常の投資信託の取引と同様に課税対象となります。

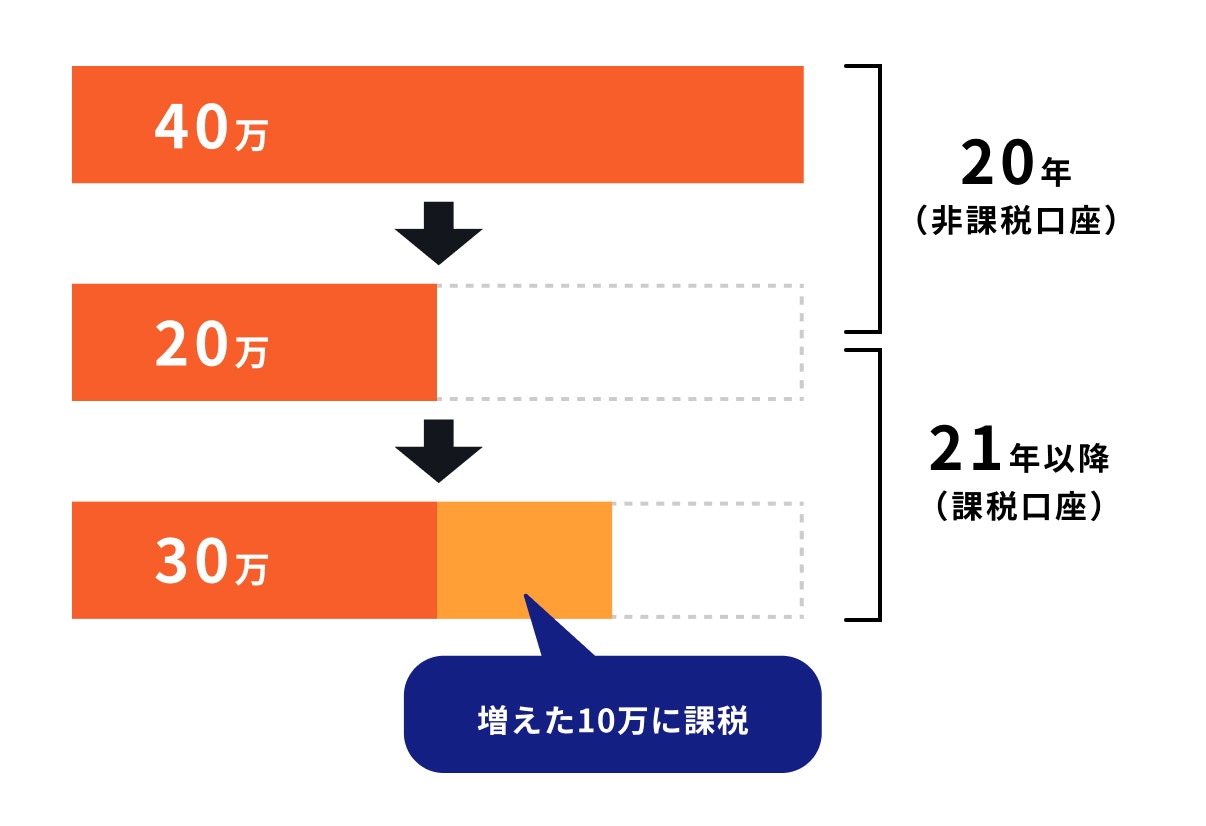

例えば、当初40万円で購入した投資信託が20万円に値下がりし、そのまま移管したケースですが、仮にその後30万円まで上昇し売却すると、増えた10万円に対し税金がかかることになります。

運用の結果として損失が生じている状況にもかかわらず、税金がかかってしまう可能性もあるため、移管後の課税の仕組みに関して、よく理解をしておくことが必要です。

運用で得た利益を非課税で受け取りたい場合は、タイミングを見計らって売却、現金化するのも良いでしょう。

そのためには、非課税保有期間終了の数年前から売却のタイミングをしっかりチェックしておくことが必要です。

目安としては、運用をスタートして15年程度経過したら、一度売却を検討し始めるのも一案です。

売却や課税口座への移管など、手続きを何も行わなかった場合、資産は課税口座に自動的に移されます。

課税口座に移した後も売却は可能ですが、課税口座へ移管した後に新たに生じた利益に関しては課税対象になるため覚えておきましょう。

つみたてNISAで月2万円を20年間、年利3%で運用すると656.6万円、5%なら822.1万円、7%なら元本の倍以上の1041.9万円になります。

また、月3万円で積み立てをする場合、年利3%で運用すると984.9万円、5%なら1233.1万円、7%なら1562.8万円になります。

ある程度の利回りを確保でき、長期間積み立てを継続することができれば、予想以上に資産を大きく増やすことは難しくないといえるでしょう。

とはいえ、つみたてNISAの年間の上限額は40万円。月あたりの積立額に換算すると約3.3万円になります。

シミュレーション結果より、3万円を7%で運用できれば、20年間で1562.8万円になりますが、老後に必要と言われている2000万円には届いていません。

つみたてNISAだけで老後資金を準備するのは少し不安が残るところです。

旧制度のつみたてNISAで運用していたものの、非課税終了時に暴落してしまったら…と不安に思う人も多いでしょう。

投資のプロが対処方法と運用する際のコツについて解説します。

20年後に暴落してしまったら、そのまま課税口座に移管して価格が戻るまで運用し続けることもひとつの手段です。

銘柄やファンドにもよりますが、時代が進み時間が経過すると当初の価格を回復する場合もあります。

運用で失敗しないためには、最低でも20年、できれば30年、40年と続けるのが望ましいとされています。

暴落時にもコツコツと買い足していくことで、将来の値上がり時に資産が大きく膨らむ可能性もあります。

気をつけたいのは、移管以降に生じた運用益に関しては課税対象になること。通常の取引と同じように課税されるため注意が必要です。

暴落した時に精神的なストレスを抱えながら、保有し続けるのは辛いものです。そういう意味では、運用を諦めて売却するのもひとつの手段といえるでしょう。

大暴落に見舞われた後、投資信託によっては元の値段以上に価格が上昇することもあります。

とはいえ、かなりの時間を要する場合もあるため、状況を見ながら自分にとってベストと思われる方法で対処するのが一番です。

大暴落の予兆はあるものの、完全に予期するのは難しいのが現状です。

大切な資産を守るためにも、運用の成果が出やすい投資信託を選択したり、利益が途中で大きく生じた時に最善の判断ができるようにしておくことも大切です。

投資信託を選ぶ時や売却時は、FPやIFAなどのアドバイスをもらうのも良いでしょう。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

旧制度のつみたてNISAで運用するにあたって、知っておいた方がいい下記3つの注意点について解説します。

つみたてNISAを難しくしていることのひとつに「非課税保有期間終了後の税制」があります。

投資信託やETFは本来、課税口座(特定口座)で管理され、納税がスムーズに行われる仕組みになっています。

一方、つみたてNISAは非課税口座を通じて投資信託やETFを購入する仕組みです。口座ひとつひとつに期限があり、20年間で終了するのも、課税口座とは異なるところです。

非課税口座で管理していた資産は20年が経過すると、所定の手続きを経て課税口座(特定口座)で引き続き保有することになります(期限が到来する前に売却することも可能)。

注意したいのは、課税口座へ移管以降の値上がり益に関しては、通常の取引と同じ扱いで課税対象になる点です。

元本割れして課税口座に移管した場合でも、移管以降に売却する時点で運用益が生じていたら、課税対象となるため注意が必要です。

つみたてNISAは投資信託を活用して運用する制度です。

投資信託は値動きのある株式や債券などで運用しているため、元本保証ではありません。

つまり、暴落ではなくても、日々の価格変動によって損することもあります。

しっかり商品の特徴や仕組みを理解したうえで始めることをおすすめします。

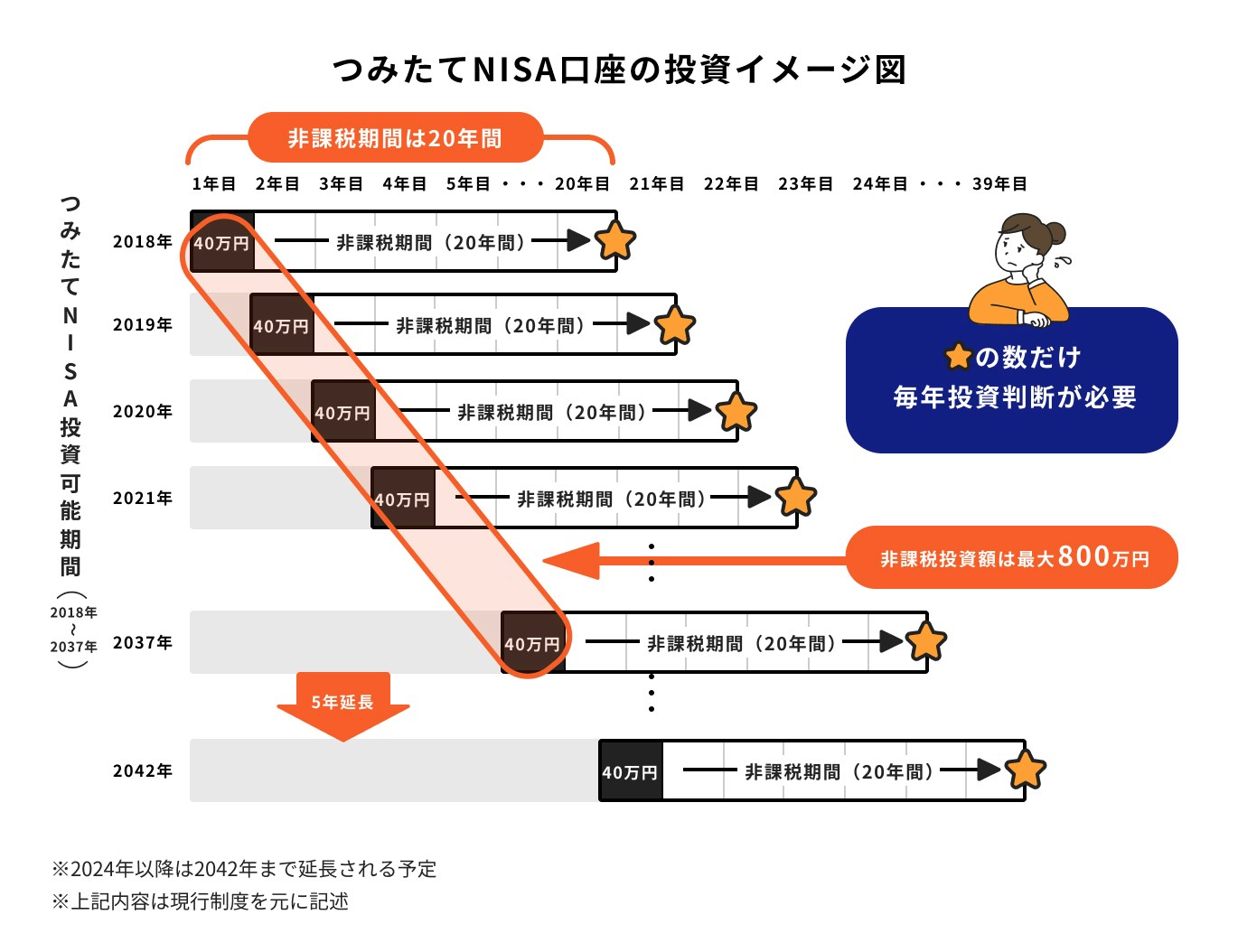

つみたてNISAの非課税投資枠は毎年40万円が上限です。20年間毎年40万円を投資すると、最大800万円分の投資が可能になりますが、運用する資産は各年に設定された非課税枠ごとに、それぞれ管理することになります。(※)

よって、20年間積み立て投資を続けると、毎年新しく非課税枠が設定され、20年後には合計20もの非課税枠ができていることになります。

それぞれの非課税枠は20年で非課税保有期間が終了するため、20年経過するまでに毎年売却するか継続するかの判断を行うことになります。

とはいえ、それぞれの非課税枠を20年間そのまま保有しておく必要はありません。

途中で売却のタイミングを見計らっておくのも、上手く運用するポイントです。

運用のスタイルは個人によって異なりますが、概ね15年ほど経過したら売却も視野に入れて、より丁寧に資産の管理を行うようにしましょう。

※旧制度で新規買付ができるのは2023年末まで、2024年から新NISA(新しいNISA)となります

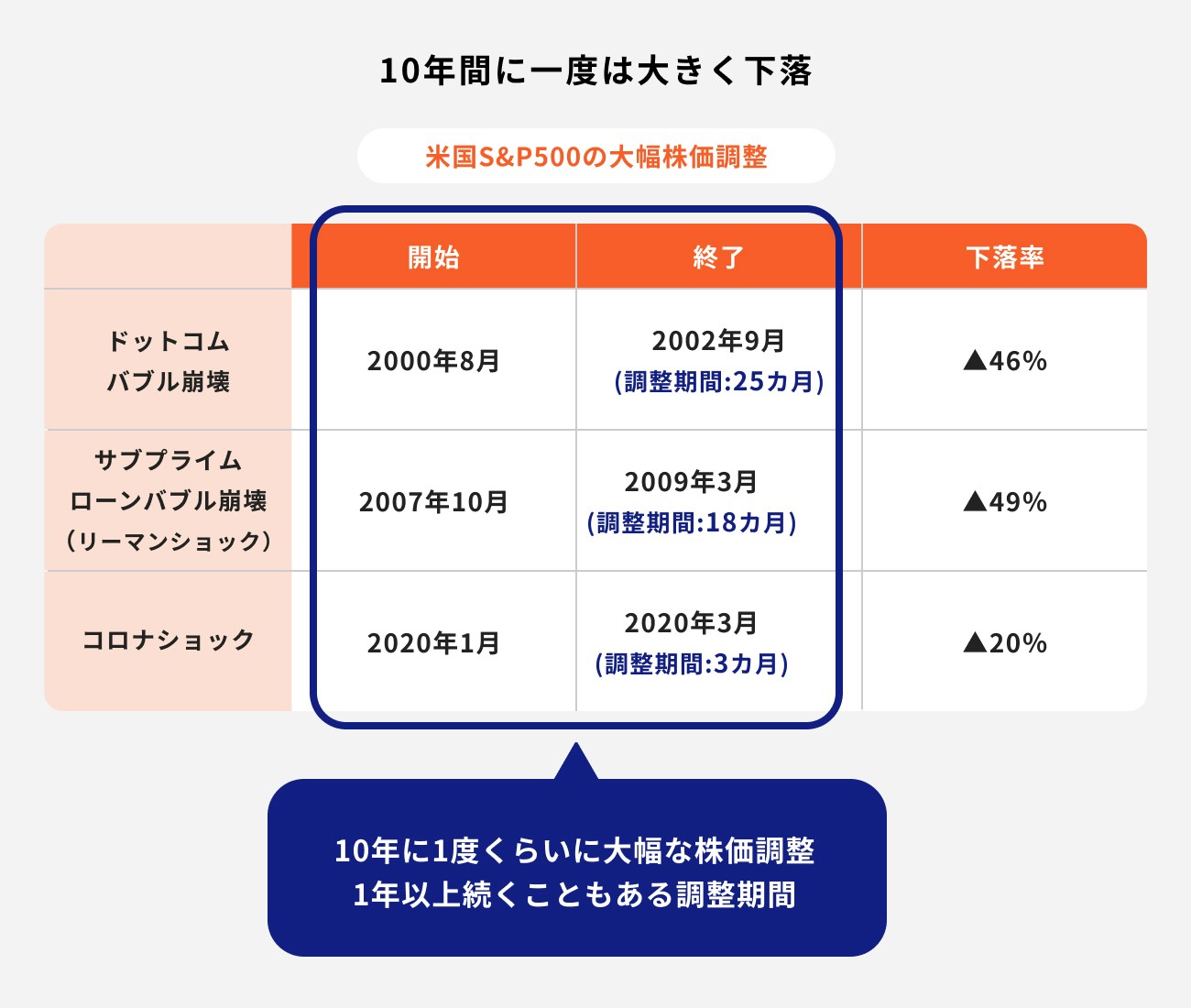

つみたてNISAは20年間非課税で運用が可能な制度です。ただし、それだけ長期間運用していると、大きな下落に見舞われることもあるかもしれません。

過去には、およそ10年に1度のサイクルで大きな下落がありました。大きな下落に見舞われる度に回復してきたものの、回復期間は運用する投資信託・ETFの種類によって異なります。

時間が長くかかることも想定されるため、非課税保有期間のギリギリまで運用するよりは、15年程度経過して利益が出ている時期に適当なタイミングで売却するのも一案です。

何よりも普段から投資信託・ETFの推移や市況に関心をもって接することも大切といえるでしょう。

つみたてNISAでなるべく失敗しない、損しないコツを投資のプロが解説していきます。

投資において大切なことは、投資する目的や目標金額をあらかじめ明確にしておくことです。

自分の目的や目標金額を決めておくと、それが叶う金融商品を選びやすくなります。

つみたてNISAは長期間積立運用をすることで運用の成果を得やすくする制度です。

長期で運用することが前提のため、例えば、近々にお金を貯める必要がある場合だと、つみたてNISAでの運用は向いてないかもしれません。

また、投資限度額が年間40万円までと決まっているため、つみたてNISAを活用して老後資金の全額を準備することは難しいでしょう。

世の中には、さまざまな運用方法や制度があります。

自分の目的を達成するために、つみたてNISAが自分の目的に合っている制度かどうか、始める前に必ず確認しておくことが大切です。

資産を効率的に増やすためには、成長する資産への投資を検討してみましょう。

特に、つみたてNISAで投資をする場合は、長期的に成長を続ける「世界株式」への投資を検討すると良いでしょう。

世界の人口は増え続けており、今後の成長が期待されている国々も投資対象として組み入れられています。これらの国々の発展と共に株価が上昇し、その恩恵も受けやすくなるはずです。

ちなみに、分散投資は運用する際に必要な考え方ですが、分散し過ぎるのも非効率であまり良い方法とはいえません。

<引用:つみたてNISAについて |金融庁 平成29年7月>

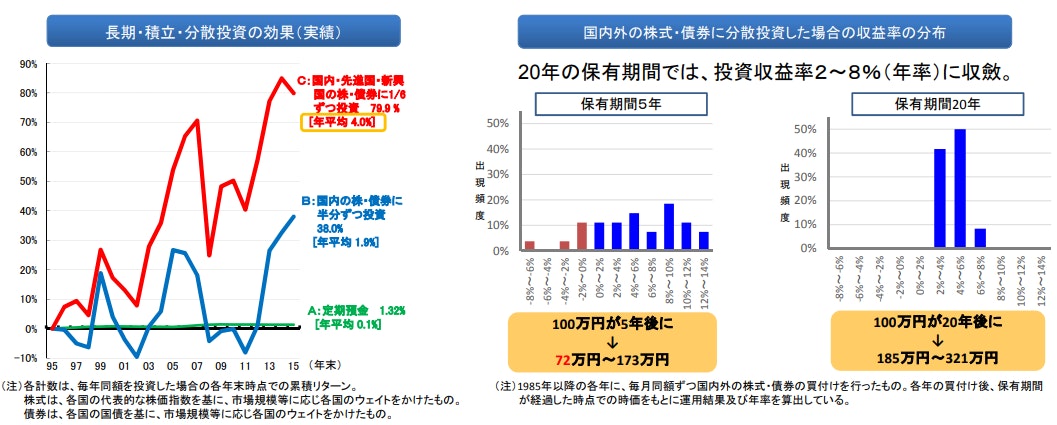

投資のリスクをできるだけ減らす方法として「長期・積立・分散」があります。

長期間投資し続けることで複利の効果が高まり、資産を大きく増やしやすくなります。

利息と元金の合算に対して、利息がつくこと

また、毎月コツコツ積み立てることで、購入するタイミングを分散することができ、購入価格を平準化する効果が期待できます。

さらに分散投資をすることで、安定した値動きで腰を据えて投資をすることができます。

「長期・積立・分散」を意識しながら、成長する資産に投資をすると効率よく資産を増やすことができるでしょう。

つみたてNISAで活用する投資信託などの金融商品には価格変動があります。

特に投資初心者は価格変動に動揺してしまい、すぐに売却してしまうこともあるでしょう。

しかし、投資において価格変動などリスクはつきもの。

長期間で大きな資産を増やしていくためには、普段の価格変動に動揺しないよう心がけましょう。

つみたてNISAは少額から始めやすいという特徴から、初心者にもおすすめといわれるつみたてNISAですが、実は自分で判断する場面が数多くある制度です。

投資信託は何を選んだら良いか、売却はいつすれば良いかなど、自分でいろいろ選んだり、判断したりすることが必要になるでしょう。

特に難しいのは毎年の非課税枠の管理です。課税期間が終了するタイミングがそれぞれ異なるため、煩雑で投資初心者は管理が難しいと感じるかもしれません。

1人で始めるのが不安、運用しているがわからない点が多い、という方は運用のプロであるマネイロに相談してみてはいかがでしょうか。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。

※当社は、金融商品仲介において、SBI証券およびPWM日本証券の証券口座開設申込みの受付および取扱う各種金融商品とそのお取引に関するご案内を行います。

※本WEBサイトにてSBI証券の証券口座をお申し込み後、SBI証券で所定のお手続が完了し、SBI証券にお客さまの証券口座が開設されますとお取引を開始することができます。

※当社は、所属金融商品取引業者の代理権は有しておりません。また、金融商品仲介業務に関して、お客さまから直接、金銭や有価証券のお預かりをすることはありません。(口座の保有・管理者、取引の相手方は所属金融商品取引業者となります。)

※当社は、所属金融商品取引業者より取得するお客さまの証券口座情報(SBI証券とのお取引に関する情報を含む。)や投資経験情報等を、別途、当社WEBサイト上に掲示して公表する当社の「個人情報保護方針(プライバシーポリシー)」に基づき取扱います。

※当社WEBサイトからお申し込みをした場合、18歳未満のお客さまおよびSBI証券にすでに証券口座をお持ちのお客さまは、SBI証券の証券口座開設をお申込いただくことができません。

※口座開設の可否は、SBI証券の審査基準に基づきます。当社から口座開設申込みを行った場合も、SBI証券にて口座開設をお断りさせていただく場合がございますので、予めご了承ください。

【金融商品仲介業者】

商号等:株式会社モニクルフィナンシャル 登録番号:関東財務局長(金仲)第895号

【所属金融商品取引業者等】

株式会社SBI証券 登録番号:関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

PWM日本証券株式会社 登録番号:関東財務局長(金商)第50号

加入協会:日本証券業協会、一般社団法人第二種金融商品取引業協会

※所属金融商品取引業者が二者以上ある場合、どの金融商品取引業者がお客さまの取引の相手方となるかお知らせします。

※所属金融商品取引業者が二者以上ある場合で、お客さまが行なおうとする取引について、所属金融商品取引業者間で支払う手数料が相違する場合は、その説明を行ないます。