生命保険はいらない?自分は必要?本当に必要な保険を年代別・ケース別にプロが徹底解説

「生命保険に加入する必要はないのでは?」「加入しても保険を使わなかったら保険料の無駄」と考えている人は多いかもしれません。

また、日本では公的保障制度が充実しているため、生命保険の必要性をあまり感じない人もいるでしょう。

しかし、公的保障制度が適用されないケースであったり、万が一のことが起こった際の生活環境によって、民間の生命保険の必要性が高い可能性もあります。

保険はさまざまな種類があり、ライフスタイルや備えたい保障によって選ぶべき保険が異なります。

自分や家族の状況に合った適切な保険を見極めることが大切です。

本記事では「生命保険は本当にいらない?」という疑問に対して、保険が必要になるケースや必要性の高い人について、保険のプロが詳しく解説します。

- 生命保険がいらないと言われている理由は「公的保障が充実しているため」「支払った保険料が無駄になる可能性があるため」

- 生命保険の必要性は「公的保障外になる部分をカバーする」「保障機能と貯蓄機能でリスクに備える」

- 生命保険に加入したい時に、加入できない可能性があるため、まずは自分が入れる保険を確認することが大切

生命保険はいらない?不要と言われている理由

民間の生命保険はなぜいらない、不要と言われているのでしょうか。考えられる理由について見ていきましょう。

理由①公的保障が充実しているため

生命保険がいらない理由の1つとして「日本の公的保障が充実している」ことが挙げられます。

日本ではすべての国民が国民皆保険制度・国民皆年金制度といった社会保障制度に加入することを義務付けられています。

この制度のおかげで、病気や怪我で治療が必要になった時、誰もが安心して充実した医療を受けることが可能になっています。

また、年金制度に加入している被保険者が死亡した場合、生計を維持されていた遺族が遺族年金を受け取ることができる仕組みも整っています。

これらの制度では保障の対象となるケースが明確に定められてはいるものの、国民の最低限の生活を支える根幹となっているのは間違いありません。

理由②保険を使わなかった時、支払った保険料が無駄になるから

民間の保険会社が販売している生命保険に加入すると、病気や怪我など保険会社が定める所定の状態に該当した場合、保険金や給付金を受け取ることができます。

公的保障ではカバーしきれない自己負担分の支払いなどに、これらの保険金を充てることができるため、万が一の事態に前もって備えることができます。

一方、怪我や病気もせず一生涯を健康に過ごした場合、支払った保険料が結果として無駄になってしまったと考える人も少なくありません。

掛け捨て型の保険商品などは、特にそのような気持ちに陥りがちです。

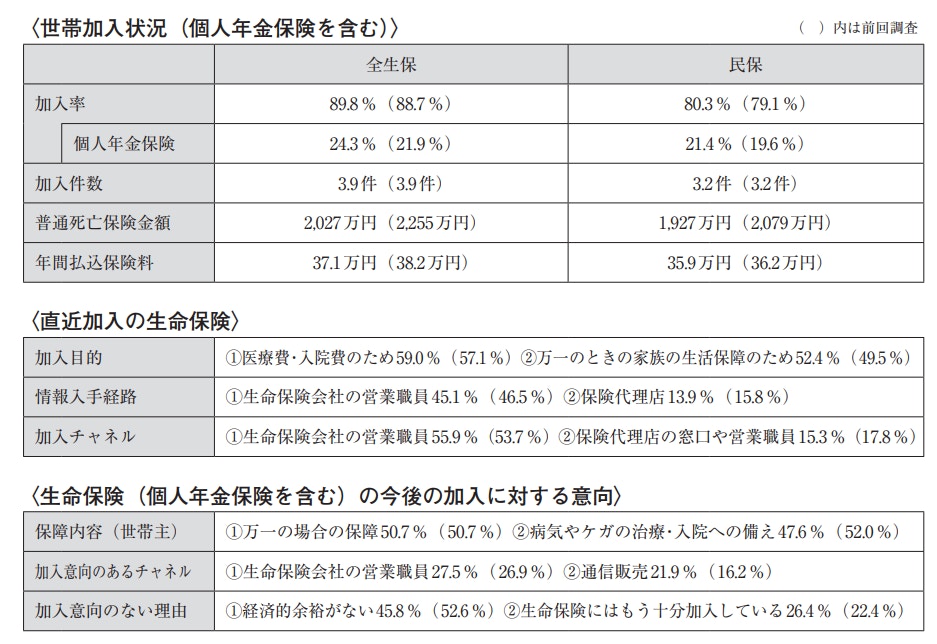

生命保険の加入率は80.3%(令和3年度)

<引用:2021(令和3)年度生命保険に関する全国実態調査>

生命保険文化センターの「2021年度 生命保険に関する全国実態調査」によると、民間の生命保険の世帯加入率は80.3%。うち21.4%は個人年金保険です。

直近に新しく民間の生命保険に加入した(転換契約ではない)割合は60.4%で、「生命保険会社の営業職員」と「保険代理店の窓口や営業職員」を通じて加入した人は合計で71.2%、通信販売は6.4%となっています。

また、今後加入したい(追加加入したい)人は30.7%で、前回調査から2.6%増加しています。

生命保険への加入目的

生命保険への加入目的では、「医療費・入院費のため」が59.0%、「万一の時の家族の生活保障のため」が52.4%となっています。

また、死亡・医療・介護・老後などの経済的な備えに対しては、いずれも6〜7割程度が「現在の備えでは不安である」と回答しています。

今後準備したい項目では「世帯主や配偶者の老後の生活資金の準備」「世帯主の介護資金の準備」を挙げている割合が多く、老後のリスクに目を向けている人が多いようです。

年間払込保険料の全体平均は37.1万円

<引用:2021(令和3)年度生命保険に関する全国実態調査>

年間で支払っている生命保険の保険料は、全生保の平均で37.1万円、うち個人年金保険の保険料は20.6万となっています。

なお、今後保険に加入する意向がない人のうち「経済的な余裕がない(45.8%)」が「もう十分加入している(26.4%)」を大きく上回っている点は少し気がかりなところです。

貯蓄目的の場合を除き、本来は経済的な余裕がない人ほど保障が必要だといえるため、最低限の備えができるよう家計を見直す必要があるでしょう。

生命保険の必要性

生命保険はどういう場面において必要性が高くなるのでしょうか。調査データを参考に、生命保険の必要性について解説します。

必要性①公的保障で補えない部分をカバーする

病院での診察、入院や手術などの医療行為を受けると、これらは公的医療保険の対象となり、医療費は現役並みの所得者で3割程度の負担で済みます。

ただし、差額ベッド代や先進医療は公的医療保険の対象外になるため、これらの費用は自己資金ですべて負担しなくてはなりません。

例えば、保険適用の入院治療は大部屋が原則のため、同じ病室で6〜8人が入院生活をすることになります。

プライバシーが確保され、面会時間も比較的自由な個室での入院を希望する場合には、入院している日数分の差額ベッド代を支払う必要があります。

生命保険に加入しておくと、これらの費用を給付金から支払うことができるため、個室に入るという選択もしやすくなるでしょう。

例:差額ベッド代

差額ベッド代は公的医療保険の対象外となります。差額ベッド代の平均費用は1日あたり約6000円ですが、トイレ・お風呂が備え付けられた個室では1万円を超えることもあります。

これらの費用は全額自己負担となります。

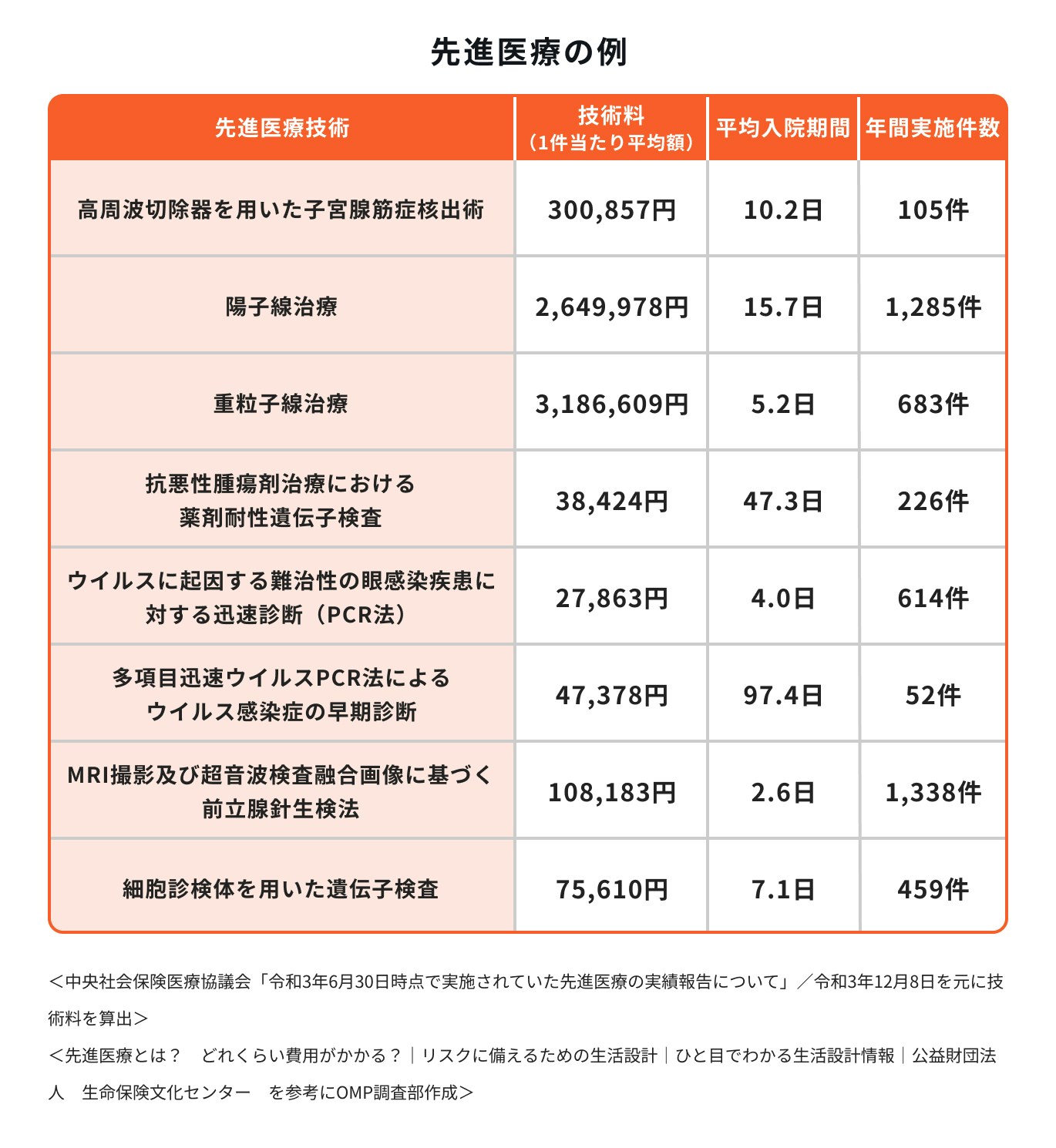

例:先進医療の技術料

先進医療にかかる費用は全額自己負担となります。

例えば、がん治療に適しているとされる重粒子線治療は1件あたりの技術料が300万円。

治療や手術にかかる費用や入院日数はさまざまなケースが想定されますが、技術料が高額になる場合に備えて民間の医療保険等に加入しておくと、いざという時に安心です。

Q.医療保険などの生命保険に入らなかった場合、貯金はいくらあれば必要?

生涯でかかる医療費は約2300万円、その半分の1150万円は70歳以上で必要になるとされています。

すべての治療を保険適用内で受けたとして単純計算すると、1150万円の3割負担分は345万円、70歳以降は収入に応じて1〜3割の医療費を負担することになります。

民間の医療保険に加入しないのであれば、これらの医療費は毎月の生活費や預貯金から支出されることになります。

差額ベッド代や先進医療が高額になると、家計はその重い負担を背負わなくてはなりません。

公的医療保険があれば、民間の医療保険や生命保険は不要という意見もありますが、治療に関わるすべての費用を預貯金から賄うのか、慎重に判断する必要があります。

必要性②保障機能と貯蓄機能で万が一のリスクに備える

生命保険は、万が一のことが起こった場合に保険金を受け取ることができる金融商品ですが、保障を得ると同時に将来に備えて貯蓄ができる商品もあります。

このような保険商品を活用すると、家族のための保障が得られ、積み立てられてきたお金は自身の老後の生活費などに活用することができます。

保障機能と貯蓄機能の組み合わせは保険商品にしかないメリットです。上手く活用することで、人生で起こりうるさまざまなリスクに備えることができます。

生命保険に加入するメリット・デメリット

生命保険に加入するメリット・デメリットについて、保険のプロが詳しく解説します。

メリット:3つのリスクに備えられる

生命保険に加入することで下記3つのリスクに備えることができます。

- 病気・怪我で収入が減るリスク

- 入院・手術でお金が不足するリスク

- 老後や亡くなった時のお金が不足するリスク

1.病気・怪我で収入が減るリスク

病気や怪我の治療が数年にわたると、起こりがちなのが経済的な問題です。

仕事を休んだり、場合によっては退職を余儀なくされるケースもあるため、収入が減少してしまうことも少なくありません。

生命保険には、数十〜数百万円単位で一時金が受け取れる商品、病気により働けなくなった期間分の給付金が受け取れる商品もあります。

得られた給付金は治療費に充てるほか、収入が減った分を補填することもできます。

2.入院・手術でお金が不足するリスク

手術や入院を行うと、治療に必要な費用だけでなく、食事代、入院に必要な物品の購入、家族の交通費など、思わぬ出費が膨らむ可能性があります。

公的医療保険が適用されない差額ベッド代や先進医療など、これらの費用が必要となると、お金が不足するリスクも考えられます。

生命保険に加入しておくと、入院時には入院給付金、手術をすると手術給付金などを受け取ることができます。万が一の大きな出費にも対応しやすくなるでしょう。

3.老後や亡くなった時のお金が不足するリスク

老後は、自身の介護費用や年金不足の補てんを考えると数千万円の資金が必要になるともいわれています。

さらに、人が亡くなった時には死後の整理資金や遺族の生活費が必要になることもあります。

必要な資金が高額になりやすい分、資金不足に陥るリスクも高くなりがちです。

健康なうちに生命保険に加入しておくと、自分が亡くなった後のリスクに備えることができます。

デメリット:保険料負担がある

民間の生命保険に加入すると、契約者が保険料を負担し支払うことになります。

保険料は契約時点の被保険者の年齢・性別・健康状態などで決定し、保険料の払込期間は多くの場合、自由に決めることが可能です。

また、保険料の払込期間によって、支払う保険料は変わります。

無理なく保険料の支払いを続けられるかどうか、保障内容と保険料、保険期間、保険料の払込期間などを確認することが大切です。

最低限入っておきたい生命保険【ケース別】

生命保険とは病気や怪我、死亡、介護など、万が一のことが起こった際に、経済的負担に備える金融商品のことです。

生命保険にはさまざまな種類がありますが、主に必要性が高い生命保険について、ケース別に仕組みや保障内容を解説していきます。

医療保険(定期・終身)

がん保険

②働けなくなった時に収入をカバーする保険

所得補償保険

就業不能保険

③老後に備えるための保険

個人年金保険(定額・変額)

④死亡保障の保険

定期保険

終身保険

養老保険

収入保障保険

①医療保障の保険

民間の医療保険は、入院や手術、通院にかかる費用を保障するだけでなく、がん、3大疾病、先進医療など、さまざまな病気や治療に対応した保険を取り扱っています。

公的医療保険の対象となる病気や怪我、手術は概ね入院給付金や手術給付金の対象となるため、自分の備えたいリスクに合わせて保障を検討することができます。

病気や怪我は若い世代でも無縁ではありません。特に女性は出産時の異常などで入院する可能性もあります。費用負担も少なくないため、加入を検討してみるのも良いでしょう。

医療保険(定期・終身)

医療保険には保険期間に応じて定期タイプと終身タイプがあります。

定期タイプの医療保険は、保険期間があらかじめ決まっている保険です。保険期間は10〜20年程度がほとんどで、状況に応じて保険の見直しがしやすいのがメリットです。

ただし、更新や見直しをして新たに保険に入り直すと、保険料が高くなるため注意が必要です。

終身タイプの医療保険は一生涯の保障が続く保険です。契約中は保険料が変わらないため、手頃な保険料であれば続けやすいのがメリットです。

終身タイプは貯蓄機能があるため、お祝い金や解約返戻金を受け取れる商品もあります。

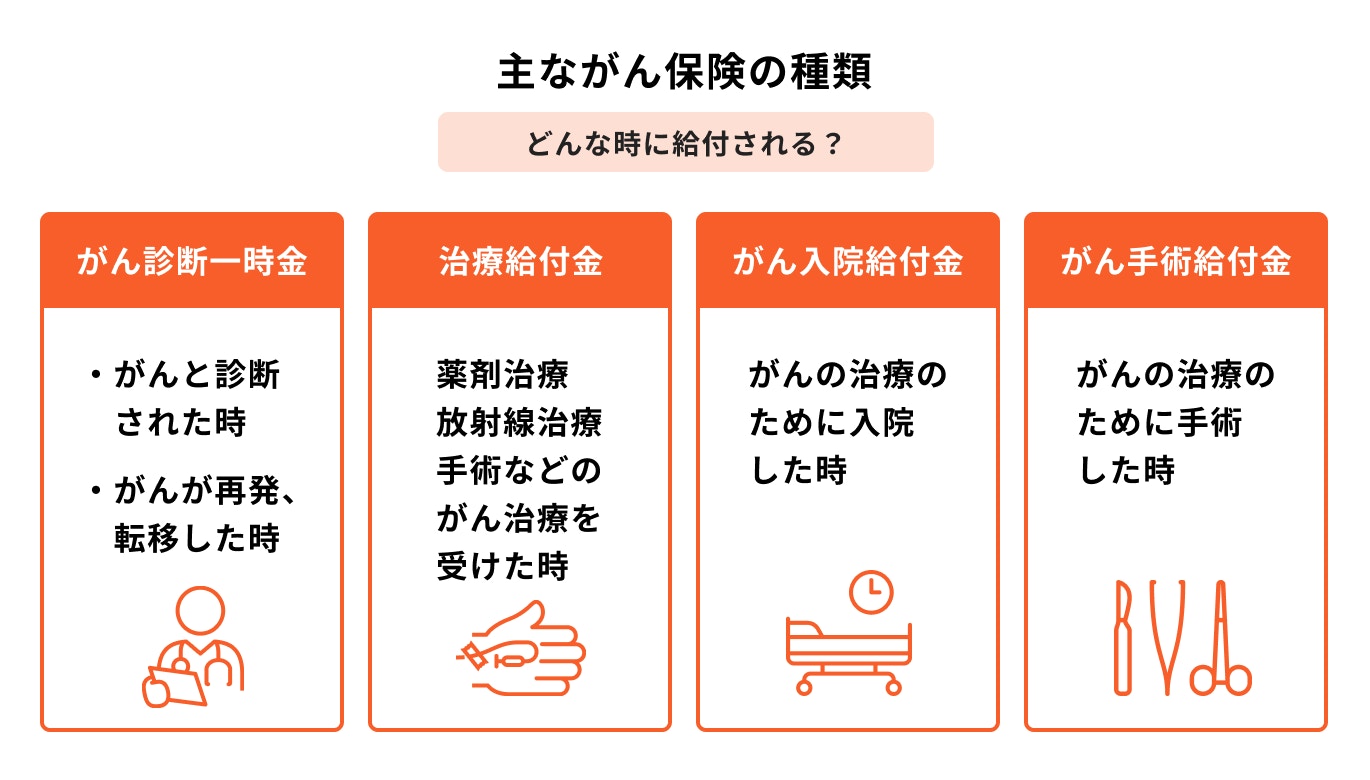

がん保険

がん保険は、長期化・高額化しやすいがん治療をサポートするための保険です。

がん保険の保障内容は商品によってさまざまですが、主に診断確定時、入院や手術・通院、放射線治療、抗がん剤治療、再発や転移した際の治療、先進医療などに対して、保険金や給付金を受け取ることができます。

なかには自由診療や末期がんの緩和ケアを保障する商品なども登場しており、医療の進歩とともに新しい保障が登場しやすい保険といえます。

がんに特化した保険を持ちたい人は加入を検討しても良いでしょう。

②働けなくなった時に収入をカバーする保険

働けなくなった時に収入をカバーする保険は主に

・就業不能保険

があります。

保障の内容は似ていますが、この2つは異なる生命保険です。それぞれの特徴や違いを見てみましょう。

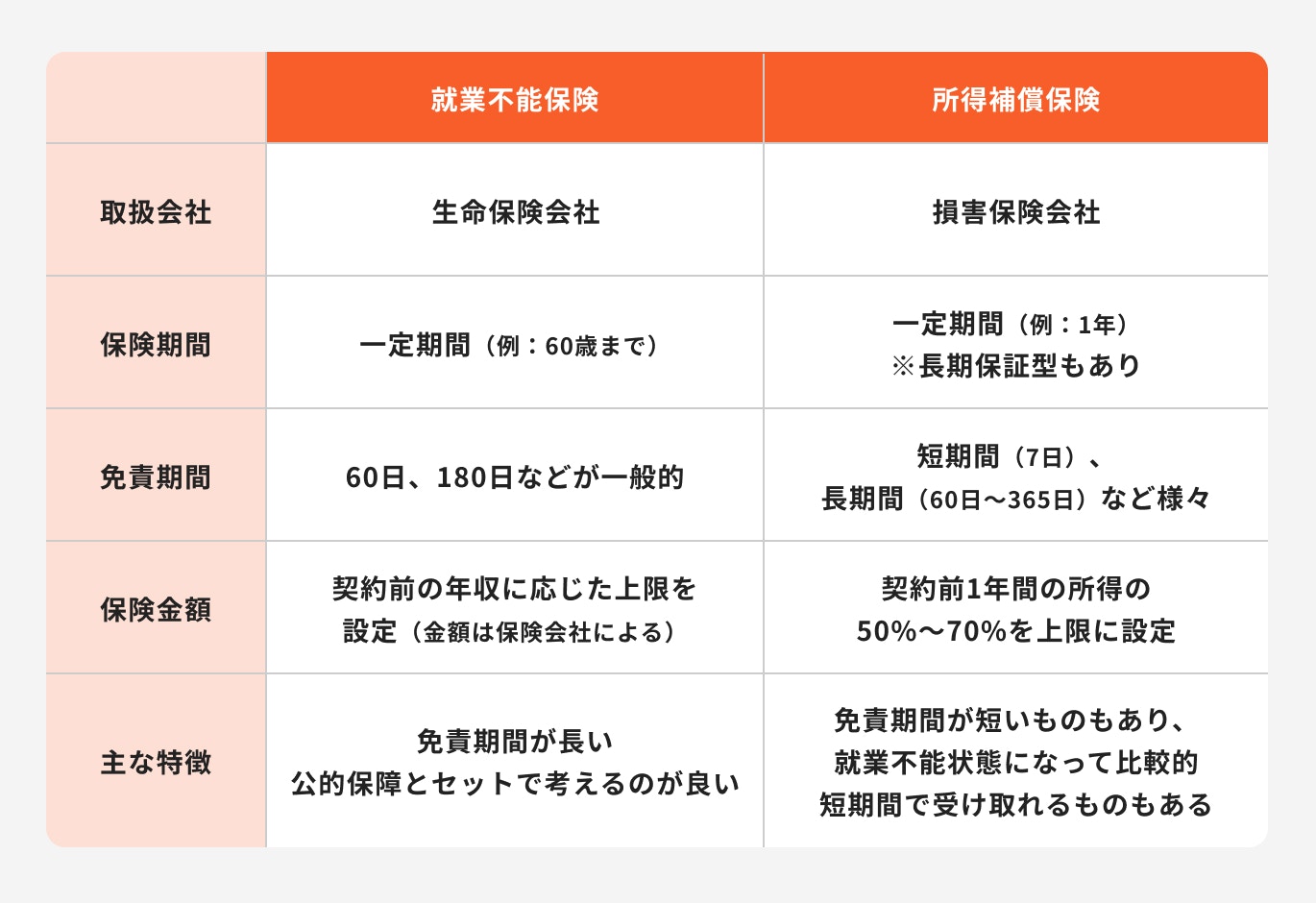

所得補償保険

損害保険会社が販売する「一時的な収入減」をカバーできる保険のこと

免責期間は数日程度のものが多く、数日〜数週間働けないだけでも日割りで計算した給付金をもらえるのが特徴です。

ただし、保険金は契約前の年収の50〜70%程度が上限、保障される期間は1〜5年程度と短くなっています。復帰までの間に補償が打ち切られてしまう可能性もあります。

自営業者など、働けない期間が短くても収入に直結する人は検討してみても良いでしょう。

就業不能保険

就業不能保険は生命保険会社が販売する保険で、保険会社が定めた「就業が不能な状態」に該当した場合に給付金が得られる保険のこと

受け取れる給付金は年収によって上限が決まっていますが、月10〜50万円ほどの範囲内で設定が可能です。保険期間は60〜70歳くらいまでが多く、長期間の収入を確保することができるでしょう。

住居費や社会保険料など、固定費だけでも補てんできるように備えておくと安心です。

③老後に備えるための保険

老後に備えるための保険として、個人年金保険(定額・変額)をご紹介します。

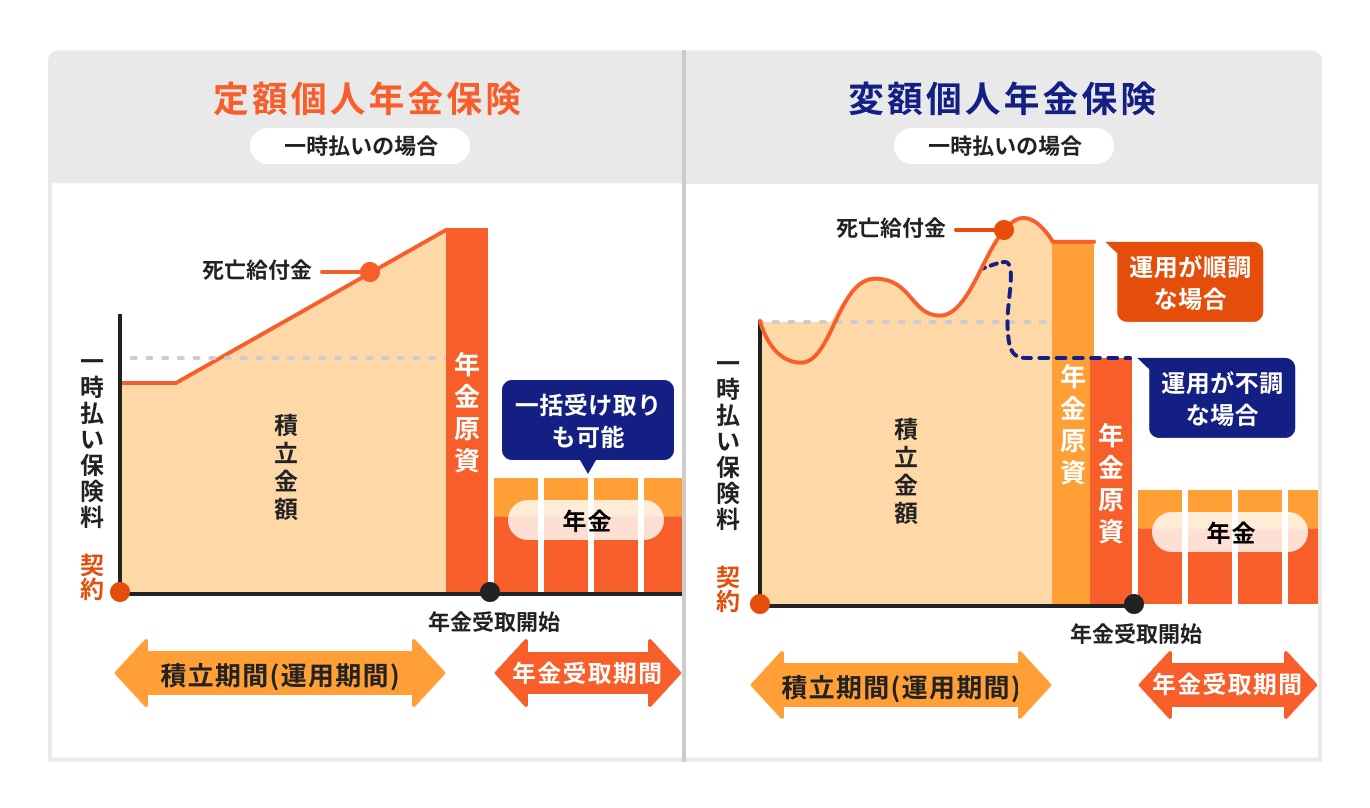

個人年金保険(定額・変額)

個人年金保険は、契約者が支払った保険料を保険会社が運用し、60歳や65歳になった時に年金として毎年受け取ることができる保険です。

個人年金保険には、利率が一定で将来受け取る年金額が決まっている定額タイプと、運用次第で年金額が変動する変額タイプがあります。

変額タイプは主に投資信託で運用されているため、リターンも期待できますがリスクも大きくなります。

個人年金保険に加入する際は、商品にどのくらいのリスクがあるか、自分が許容できるリスクかどうかを確認することが大切です。

④死亡保障の保険

一家の大黒柱など、生計を維持する人が亡くなった時、それまでの生活を維持するために備えたいのが死亡保障です。

死亡保障の保険は、被保険者が死亡した時、あるいは高度障害状態になった時に保険金が受け取れる金融商品で、定期保険、終身保険、養老保険、収入保障保険が該当します。

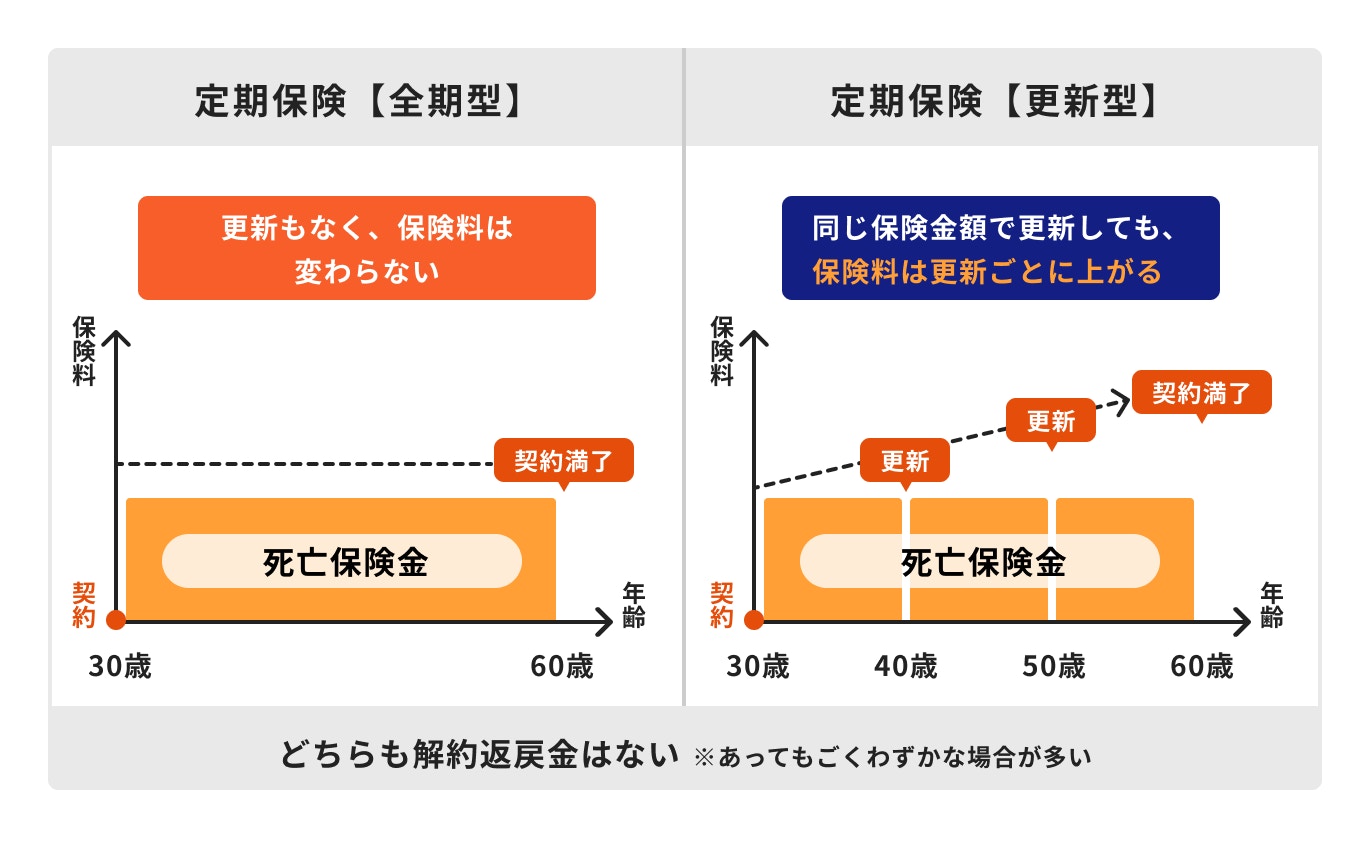

定期保険

定期保険は、保障を受けられる期間が決まっている保険です。

保険金1000万円で契約したとすれば満期までその金額が保障され、無事に満期を迎えると保障も保険料の支払いもなくなり保険契約が終了します。

支払ってきた保険料は掛け捨てとなり手元に戻りませんが、その分安い保険料で大きな保障を持つことができます。

「子どもが独立するまでの20年間」「退職予定の65歳まで」など、大きな保障が一定期間だけ必要な人は検討すると良いでしょう。

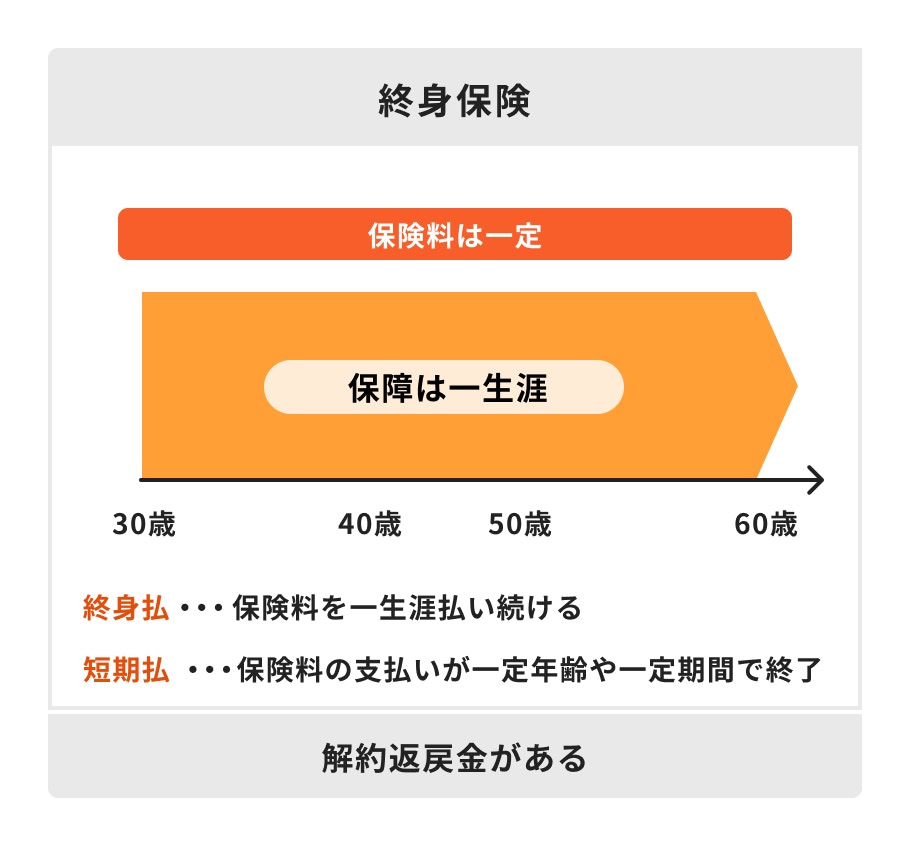

終身保険

終身保険は保障が一生涯続き、被保険者が死亡した時点で保険金を受け取ることができる保険商品です。

終身保険は解約した時に返戻金が受け取れるため、学資保険の代わりや老後資金作りを目的として活用されることもあります。

定期保険と比べると保険料が高く、大きい保障を得にくいのがデメリットですが、定期保険とセットで加入することで大きい保障を得ることができます。

家族にしっかりとお金を残したい人は検討すると良いでしょう。

養老保険

.png?auto=format,compress&fit=max&w=1920&q=90)

養老保険は生死混合保険とも呼ばれ、死亡保険金と満期保険金が同額の保険です。

保険契約中に死亡した場合は死亡保険金が、生存して満期を迎えた場合は満期保険金を受け取ることができます。

死亡保険金と満期保険金が同額になるため、「20年間は500万円の保障を得て、20年後には500万円の満期金を受け取る」など、目標をもって加入するのも良いでしょう。

ただし、保険料は割高になります。保障と貯めたい金額のバランスを見ながら、検討することをおすすめします。

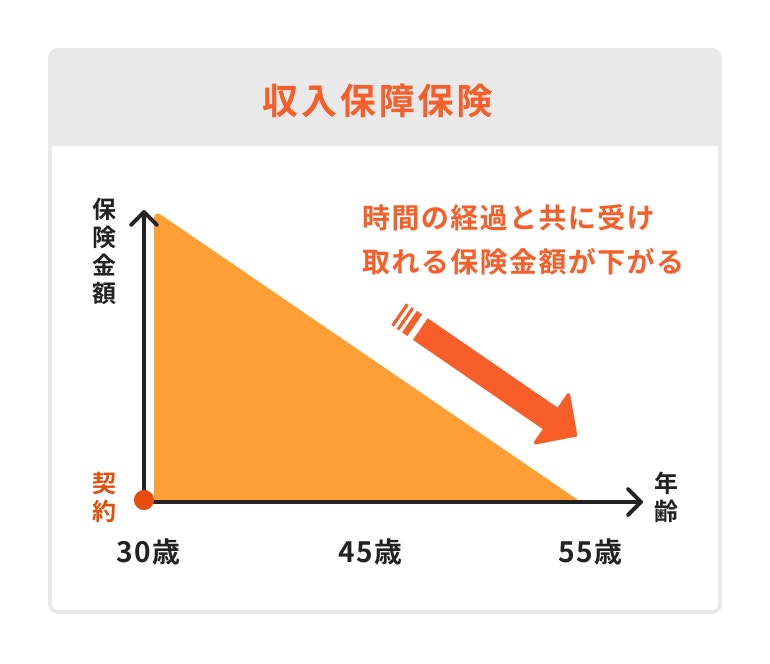

収入保障保険

収入保障保険は、被保険者が死亡、あるいは高度障害状態になった場合に保険金を受け取ることができる保険で、定期保険の一種です。

必要な保障額は年齢とともに減少していくという観点から、収入保障保険の保険金額は年々減少していくように設計されています。極めて合理的な保険のため、保険料も割安です。

保険金は年金で受け取るのが基本ですが、一時金や一時金プラス年金でも受け取ることが可能です。

加入時には喫煙検査や健康診断結果の提出を求められることもあり、結果次第で保険料率が変わることがあります。

生命保険の必要性が高い人【年代別・ケース別】

生命保険の必要性が高い人の特徴を年代別、ケース別に保険のプロが解説していきます。

20代~30代の場合

20〜30代は交通事故やスポーツなどによる怪我が多い世代。病気にかかる確率は低いものの、女性は妊娠・出産を経験する中で、予期しないトラブルに見舞われる可能性も考えられます。

貯蓄が十分でない若い世代は、保険料の安い掛け捨てタイプの医療保険を検討してみるのも良いでしょう。月2000〜3000円ほどで充実した保障を確保することができます。

医療保険で最低限の備えを準備しつつ、余裕があれば就業不能保険に加入し、働けなくなった時のリスクにも備えておくのも一案です。

40代~50代の場合

40〜50代のファミリー層は教育費の負担や住宅ローンの返済が家計を圧迫しやすい時期。削れない費用が多いなか、健康上の問題により収入が減ってしまうと、家計の収支は一気に崩れてしまいます。

就業不能保険や所得補償保険など、出費だけでなく減収のリスクの大きさにも目を向けることが必要になってくるでしょう。

また、40代以降は健康リスクが高まる時期でもあるため、既婚・未婚を問わず、特に生活習慣病やがんへの備えは意識しておきたいところです。

ある程度の預貯金があったとしても、40〜50代で手元のお金が大きく減るリスクはできるだけ回避し、生命保険を上手く活用していきましょう。

この場合、生命保険は必要?保険のプロが回答!

「こういう時、生命保険への加入は必要?」と悩む人に向けて、いくつか例を挙げて回答していきます。

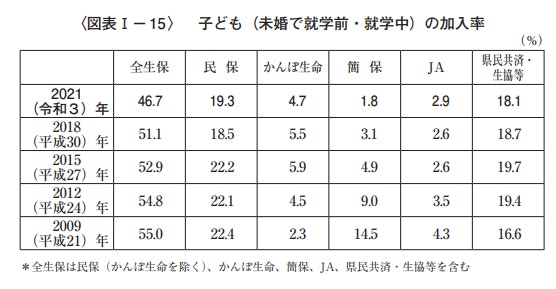

新生児や子どもの場合

<引用:2021(令和3)年度生命保険に関する全国実態調査>

子どもの医療費については、全国的に自治体の助成費制度が充実しています。また、子どもの入院率は低く、入院期間も他の年代と比べて短いため自己負担がほとんどかからないことも多いようです。

そのため家計への負担も比較的軽く、保険加入を急ぐ必要はなさそうです。

ただし、公的医療保険が適用されない治療に備えたい場合、気になる病歴がある場合はこの限りではありません。

「身体が健康なうちに安い保険料で続けられる医療保険に加入しておく」という考えで検討するのも良いでしょう。

新社会人の場合

新しく社会人になった人は、これから毎月給与を受け取ることができるようになるので、将来に備えて、収入の一部を貯める習慣をつけておくと良いでしょう。

貯蓄の方法としては、個人年金保険など貯蓄型保険を活用してみるのも一案です。

月々は少額でも、老後まで40年以上の時間をかけられるため、資産が大きく増える可能性も大きく高まります。

突然の病気や怪我に備えるため、医療保険への加入も忘れずに検討しておきましょう。

福利厚生が充実している公務員の場合

公務員は福利厚生などが充実していることから、会社員と比較すると生命保険の必要性はやや低いかもしれません。

ただし、貯蓄が少ない人や子どもがいる人の場合、手当や制度だけでは備えが十分ではない可能性があります。家計の状況に応じて保険への加入を検討すると良いでしょう。

また、このように充実した制度は在職中のみ利用できる場合がほとんどです。退職後も保障が必要な人は、早めに民間の生命保険を検討することをおすすめします。

収入のない専業主婦(夫)の場合

専業主婦は収入がないことから、生命保険に加入した方が良いか迷っている人も多いかもしれません。

専業主婦に万が一のことがあった場合、それまで担っていた家事・育児などをパートナーが仕事をしながら対応することは難しいでしょう。

家事の代行を頼んだり、保育施設に預けたりすると、その分の費用もかかり、家計への負担となります。

家事や育児を外注する可能性がある場合は、どのくらいの費用が必要になるのか、これらを計算したうえで生命保険への加入を検討しましょう。

独身の場合

独身の場合、死亡保障の必要性はそれほど高くありません。葬儀代程度で十分でしょう。

一方、病気になった時や働けなくなった時、介護状態になった時など、生きている間のリスクに対しては、しっかり対策をしておく必要があります。

また、老後の生活費が不足しないように、計画的に資産形成も行っていきましょう。

生命保険を活用するなら、医療や介護などの保障と貯蓄のバランスが取れた保険がおすすめです。

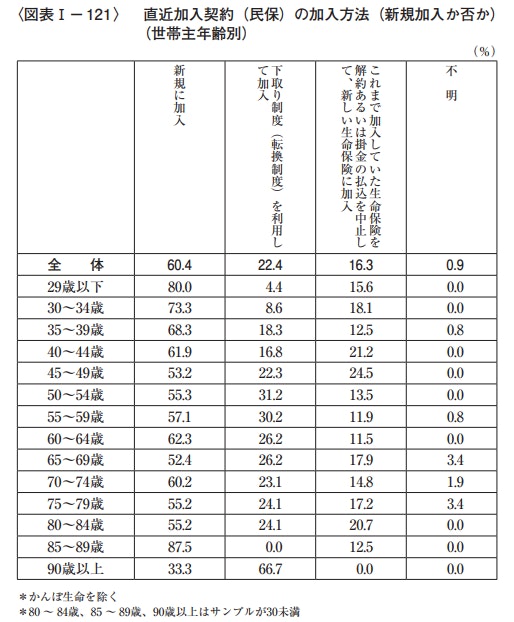

60代、70代などの高齢の場合

保険は万が一のために備えるものであるため、万が一のことが起こりやすい高齢者ほど保険の必要性は高くなります。

<引用:2021(令和3)年度生命保険に関する全国実態調査>

生命保険文化センターの「2021年度 生命保険に関する全国実態調査」によると、直近(2016以降)に加入した60代・70代の半数近くは新規加入者となっており、高齢になってから保険を必要とする人が多いことも分かります。

<引用:2021(令和3)年度生命保険に関する全国実態調査>

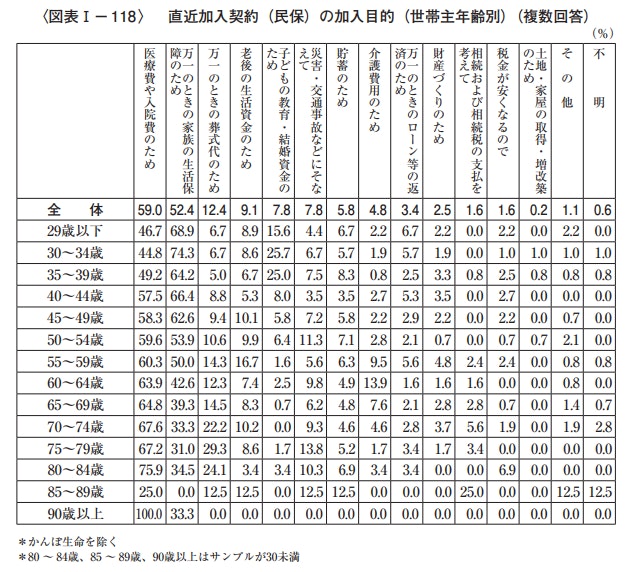

加入目的では医療費・入院費が多く、70代になると葬儀費用のためが増加しています。

高齢でも加入できる保険も増えていますが、毎月の保険料負担は高くなりがちです。なるべく早いうちに入っておくことが最善策だといえるでしょう。

生命保険が必要かどうかの前に、自分が入れる保険をまず確認

生命保険文化センターの「2021年度 生命保険に関する全国実態調査」では、公的保障と私的保障の考え方について以下の傾向が見られました。

「公的保障と私的保障の両方が必要」と考える人・・・81.3%

民間保険などの私的保障はいらないと考える人も一定数いますが、その一方で私的保障の必要性を感じている人が大半のようです。

ただし、健康状態によっては希望する保険に加入できない可能性もあります。

現時点で自分が入れる保険にどんなものがあるか、確認しておくと良いでしょう。

まとめ:自分に保険は必要?と悩んだらプロに相談を

生命保険は「公的保障が充実している」「保険を使わなかったら保険料がもったいない」という理由で、いらない・不要だと言われることが多いです。

しかし、生命保険に加入することで

・長期的な収入減に陥っても、生活水準をキープできる

・家族に金銭的な負担をかけないように備えることができる

などのメリットがあります。

どんな保険が自分に必要なのか悩んでいる方は一度保険のプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

著者