NISA口座開設後に放置するとどうなる?実は要注意?今からでも遅くない活用ポイント

「NISA口座を開設したけれど、投資をせずに放置をしてしまっている」「NISAで一度積立設定をしたらほったらかしでも問題ない?」とNISAの運用について悩んでいる人も多いのではないでしょうか。

2024年からNISAは新NISA(新しいNISA)となり、より長期的かつ柔軟な運用ができるようになりました。

一方で、NISA口座を開設したものの、投資をせずに放置をしてしまったり、投資をしたもののほったらかしにしている人もなかにはいるでしょう。

NISA口座を放置したことで手数料等が発生することはありませんが、注意点があります。

本記事ではNISA口座開設後に放置をしている人や、投資後にほったらかしにして不安になっている人に向けて、NISAの活用ポイントを投資のプロが解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

- NISA口座を開設した後、放置をしても手数料はかからない

- 放置をしても手数料はかからないが、証券会社によっては条件を満たすと証券総合口座を自動解約する場合もある

- NISA口座の放置はもったいない理由は「少額でも効率的にお金を増やすことが期待できるため」「いつでも売却・積立停止ができるため」など

NISA口座開設後に放置をしても管理費用等はかからない

NISA口座を開設してから一度も取引をせずに放置をしたとしても、手数料がかかることはありません。

ちなみに、証券会社でNISA口座を開設する場合、同時に開設する証券総合口座には、口座管理や維持のための手数料が存在します。

ただし、これらの手数料が必要になるのは、一部の証券会社や一定の条件を満たす場合に限られており、ほとんどの場合は無料となっています。

NISA口座・証券口座を長く放置するのは要注意

NISA口座や証券総合口座を開設した後、長く放置する場合は注意が必要です。

証券会社でNISA口座を開設する場合、NISA口座と証券総合口座を同時に開設することになります。

証券会社によっては、一定期間の取引がない、残高がないなど、一定の条件を満たすと、証券総合口座を自動的に解約する旨を規約に定めている場合があります。

これらの措置はマネーローンダリングや不正利用を未然に防ぐために行われるものです。

ただし、一定期間残高に変化がない口座への対応は金融機関によって異なるため、口座開設時に確認しておくと安心です。

NISA口座開設後に放置はもったいない理由

NISA口座を開設後、一度も投資をせずに放置している人も多いのではないでしょうか。

NISA口座開設後に放置をするのはもったいない理由として、以下の理由が挙げられます。

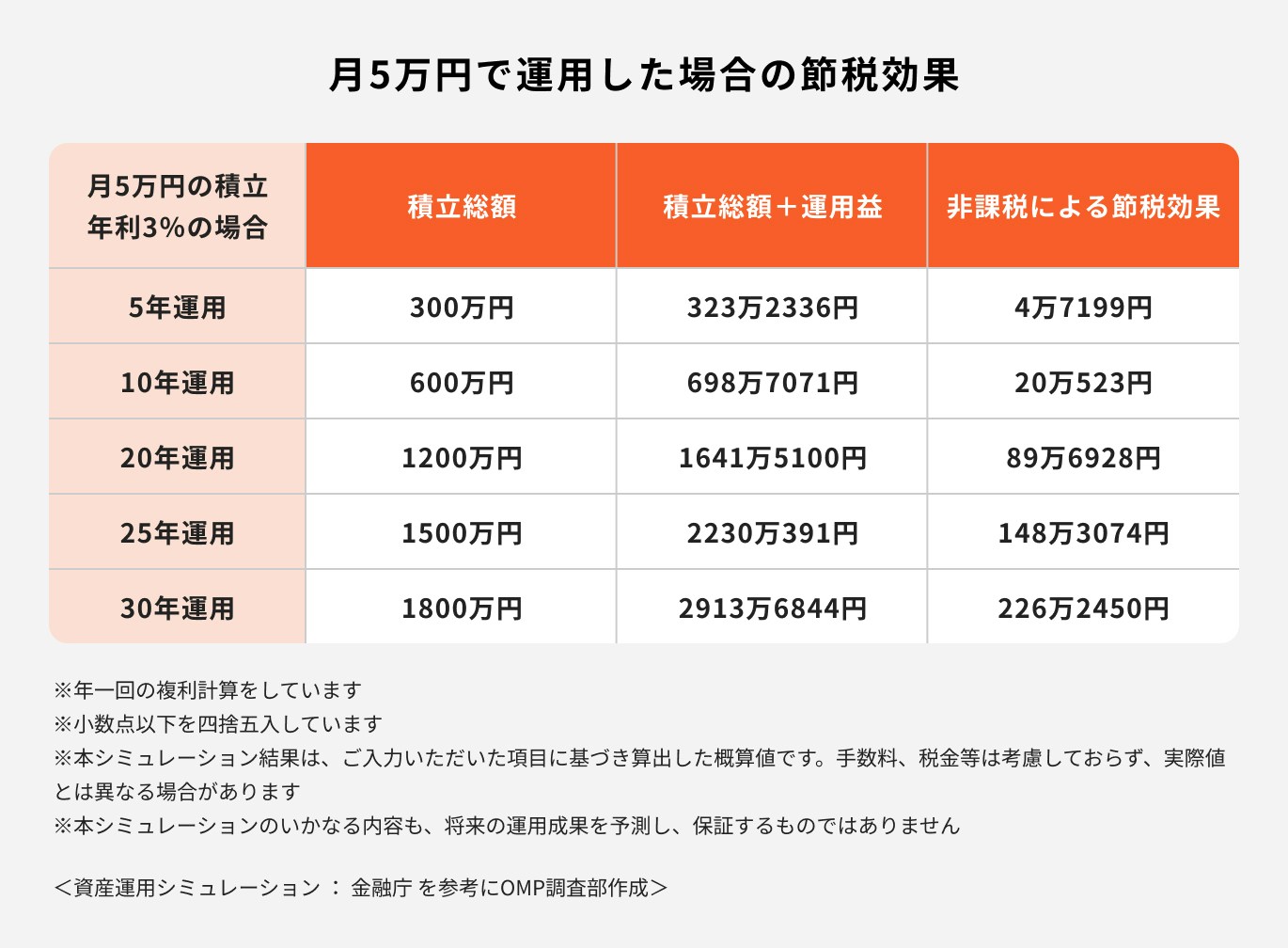

理由①非課税で運用ができる

通常、投資信託や株式などの投資から得られる利益には20.315%の税金がかかります。

例えば、上記の表で「20年間運用」した場合を見てみましょう。

運用の結果、441万円が利益となりますが、特定口座や一般口座の取引だと、この441万円が課税対象となり、89万円の税金(所得税と住民税)を支払う必要があります。

一方、NISA口座での取引であれば、税金が引かれることはありません。運用益の441万円がそのまま手元に残ることになります。

理由②少額でも長期運用で効率的にお金を増やせる

少額で積立投資をした場合でも、長期運用を心がけることで効率的にお金を増やせる可能性が高まります。

例えば、月1万円を年利3%で運用した場合、25年後は約446万円となり、30年後には約582万円になります。

少額でも長期運用を行うことで、ある程度まとまった資産が築けることがわかります。

理由③非課税保有期間を気にせずに投資ができる

NISAは2024年から非課税保有期間が無期限となりました。

資産運用は運用期間が長ければ長いほど、リスクが減り、リターンが大きくなる傾向があります。期間を気にせず投資ができるようになったことは大きなメリットです。

また、税金を支払う必要がなく、利益をそのまま次の投資に活かせるため、複利効果もさらに高まります。

長期で運用するほどメリットが大きくなるため、NISA口座を開設したら早めに積立投資の手続きを始めるのがおすすめです。

理由④いつでも売却・積立停止ができる

NISAにはiDeCoのように原則60歳まで引き出しができないという制限はなく、いつでも売却し引き出すことが可能です。

また、収入が一時的に減るなど環境が変わり、積立投資が難しくなった時は、積立を停止することができます。

まずは積立投資を始めて、環境の変化があれば売却や積立停止を適宜行うというスタンスで臨むと良いでしょう。

今からでも遅くない!NISA口座開設後の流れ・やり方

NISA口座開設後にどのような流れで投資を始めれば良いのか、悩んでいる人も多いのではないでしょうか。

NISA口座開設後の流れ・やり方について詳しく見ていきましょう。

①商品を選択

口座を開設したら、自身の目標やリスク許容度に合わせて商品を選びます。

基本的には、将来的に発展が見込まれる国々や企業に投資をしている商品を選ぶことがポイントです。

参考)商品の選び方

投資を行う時に目的を決めることは極めて大切な作業です。

目的を決めることで、運用できる期間や積立金額が決まり、どのような資産で運用すべきかを決めることができます。

自身のリスク許容度も考慮しておきましょう。

運用する商品に関しては、できれば長期的に成長できる国々や企業に投資する商品を選ぶようにします。

投資信託で運用する場合、類似ファンドが多くあるため、商品選びに苦労するかもしれません。このような場合は、純資産残高や手数料を比較するようにしましょう。

純資産残高が多ければ良いというわけではありませんが、少なすぎると早期償還の可能性が高くなります。

手数料は運用成績に影響を与えるため、よほど気に入ったファンドであれば別ですが、手数料が高い商品は優先順位を低くしておく方が無難です。

②積立設定

インターネットから積立設定をする際は、金融機関のホームページから、ファンド名を検索し、「ファンド詳細」から「積立設定」を選択します。

次に「NISAつみたて投資枠」「NISA成長投資枠」「特定口座/一般口座」のいずれかを選んで、月々の購入金額を入力していきましょう。

※実際の操作方法は各金融機関によって異なるため、詳しくは取引先金融機関の画面等でご確認ください

参考)積立金額の決め方

積立金額を決める時は、まずは投資の目的を明確にすることがポイントです。

いつまでにいくら貯めるのかがはっきりすれば、自ずと運用できる期間や毎月の積立金額を計算することができます。

投資する商品のリターンも計算に入れておくと、より具体的な積立金額を計算できるでしょう。

積立は継続することが大切なので、算出した金額を基本としつつ、無理のない範囲で設定することがポイントです。

参考)積み立てのタイミングの決め方

積み立てのタイミングは「毎月1回」に設定する場合がほとんどですが、引き落としの頻度を毎日、毎週、隔月にしたり、ボーナス月は増額したりすることもできます。

ただし、これらの取り扱いは金融機関によって異なるため、あらかじめ金融機関のHPなどで確認しておきましょう。

積立回数の違いにより、運用成果にどのくらいの効果があるのか、検証記事が多く出ていますが、いずれも長期投資の観点でいえば、それほど大きな差は生じていないようです。

したがって長期・積立・分散投資を目指すなら毎月1回の購入で充分でしょう。

積立を設定する日に関しては、給料日や月末・月初は購入が集中しやすいので、避けて設定することも一案です。

③売却方法

ログイン後、マイメニューから投資信託、保有商品に進み、売却したい投資信託の売却画面にして売却注文に進みます。

売却注文画面にて

- 全部売却

- 金額指定

- 口数指定

の3パターンのうちいずれかを選びます。

参考)売却タイミングの決め方

売却のタイミングは、基本的に目標が達成できた時点と考えておきましょう。

ただし、運用期間中には、大きく相場が下落する金融ショックなど、予期しないことが起こる場合があります。

不安にかられて売却したくなることが多々起こりますが、このような時は、売却の良いタイミングと一概に判断できない場合があります。

特に長期積立投資は価格の高低に関係なく、常に買い続けることで効果を発揮する運用手法です。

急いで売却するよりも、まずはお金の専門家などに事態の状況や今後の見通しを聞き、適切な売却時期を一緒に考えてみることが大切です。

投資をした後にほったらかしはNG?プロが回答

投資をした後は、常識の範囲内にはなりますが、ほったらかしにしても問題はありません。

自分の資産が長期間にわたって運用される状況に置いておくのであれば、結果的に資産が増えることにもつながるでしょう。

気をつけたいのは、自分の資産がどこにあるのかを忘れてしまうくらい放置してしまうことです。

ほったらかしとは言っても、預けた資産が自分で管理できている状況にあることがポイントです。少なくとも1年に1回、または半年に1回は点検するようにしましょう。

積立投資の場合

積立投資の場合、ほったらかしにすると言っても、毎月引き落とされる資金に関しては準備する必要があります。

残高不足で引き落としが中止されないように、口座残高の確認等は必要になるでしょう。

運用に関しては、投資する資産を最初に十分吟味したのであれば、当面はほったらかしにしても問題ありません。

定期的に確認することが本来は望ましいのですが、頻繁にチェックする必要はありません。チェックをする際は投資した資産の運用成果などを中心に確認するようにしましょう。

一括投資の場合

一括投資は、ある程度まとまったお金を一回のタイミングで投資する方法です。

積立投資と同様に、十分に吟味した投資先であれば、頻繁に確認する必要はありませんが、定期的に行うようにしましょう。

一括投資は購入価格と現在の価格の差異で利益が生じるため、自分自身でチェックがしやすいのがメリットです。

ほったらかしにできるとはいえ、資産を管理する意識は常に持っておき、含み損を抱えた時などは対応を検討することが大切です。

自分自身で判断ができない時は、投資機会の損失につながらないように、専門家に相談することも検討してみましょう。

NISAで運用中におさえておきたいポイント

長期運用が可能になったNISAですが、そこで運用中におさえておきたいポイントを確認しましょう。

投資の目的と目標金額に見合う運用をしているか確認

NISAに限りませんが、投資を行う時は、投資をする目的や目標が達成できるように、資産や商品選びを適切に行うことが大切です。

目標を達成するためには、リターンとリスクのバランスを取りながら運用する必要があります。

自身のリスク許容度によって、どのような資産、商品で運用するかは異なってきますが、リスクとリターンは必ず比例する点もおさえておきましょう。

運用会社のレポートを定期的に確認する

それぞれのファンドの運用状況に関しては、運用会社が作成する月1回のレポートなどで確認することができます。

運用レポートでは、基準価額の動向、純資産残高の推移、組入れ上位銘柄、市況の動向なども確認することができます。

自身が保有する資産に関するレポートのため、全く見ないことはおすすめしませんが、購入してから半年に1回、あるいは年末などには必ず目を通すようにしましょう。

ポートフォリオの見直しを定期的に行う

自身の資産を確認する時は、資産の配分が適切かどうかを見直す習慣をつけておくと良いでしょう。

見直しは頻繁に行う必要はなく、年1回などのペースで確認すれば十分です。

確認した時に、運用成績が悪く、目標到達までに時間がかかりそうな場合は、株式の比率を高め、ハイリターンを狙う資産配分に変更するのもひとつの方法です。

既に目標額を達成している場合は、お金の使用時期が到来するまで、リスクの低い債券などの比率を高めて保有し続けるのも良いでしょう。

できるだけ長期運用を心がける

長期の積立運用は、続ければ続けるほどリスクが軽減する運用方法です。できるだけ長く運用を続けることを心がけましょう。

特に、長期投資のメリットで無視できないのは複利効果です。長期運用によって尻上がりに効果が高まるため、時間はかかりますが、着実に資産を大きくすることが期待できます。

長期の積立運用を続けるためには、生活基盤を整えておく必要も生じます。自身の生活を守る医療保険や就業不能保険などの活用も積極的に検討しておきましょう。

売却タイミングや商品選びに悩んだらプロに相談をする

自分の資産を売却するタイミングは、基本的に、目標額に達した時点が目安になります。

とはいえ、いざ目標を達成してしまうと、「もっと上がるのではないか?」などと考えてしまい、売却のタイミングを逃してしまうことも少なくありません。

難しいのは売却のタイミングだけでなく、商品選びなども同様です。資産運用で困りごとが生じた時は、お金の専門家に相談するなどして、具体的なアドバイスを求めてみるのも良いでしょう。

NISAの相談ならマネイロがおすすめ

マネイロでは幅広い世代の方に、資産運用に関するお金のアドバイスを行っています。金融業界での経験が豊富な「マネイロコンシェル」が、NISAをはじめとした投資に関するお悩みにお答えいたします。

マネイロに所属する「マネイロコンシェル」は全員がIFA(独立系ファイナンシャルアドバイザー)で、中立的な立場から、お客様に合った提案を行うことができます。

オンラインでのご相談も可能で、投資開始後の定期的なアフターフォローも実施しています。投資が初めての方も安心して運用をスタートできる環境が魅力のサービスです。

あらためて知っておきたい2024年からのNISA

NISAは2024年から新NISA(新しいNISA)となりました。旧制度と新制度の違いについて、あらためて確認しましょう。

①年間投資可能額(年間投資枠)が拡大

旧NISAのつみたてNISAの年間投資可能額は40万円、一般NISAは120万円でしたが、新NISAのつみたて投資枠の年間投資可能額は120万円、成長投資枠での年間投資可能額は240万円に拡大しています。

さらに旧NISAではいずれか一方のみの利用が可能でしたが、新NISAでは両方の枠が使用でき、年間360万円まで投資することが可能です。

②生涯投資上限額(非課税保有限度額:総枠)の設定

新NISAでは、生涯投資上限額は1800万円に設定されています。旧NISAよりも大幅に増額されたことで、個人投資家が非課税の恩恵を受けながら、より大きな金額を投資できる環境が整えられたと言えるでしょう。

新NISAでは簿価残高方式が採用されています。取得価格で残高管理されるため、資産の評価額が1800万円を超えたとしても運用を継続することができます。

③成長投資枠とつみたて投資枠の併用が可能

旧NISAでは、一般NISAとつみたてNISAは選択制になっていたため、併用はできませんでした。

新NISAでは、一般NISAを引き継ぐ「成長投資枠」と、つみたてNISAを引き継ぐ「つみたて投資枠」があり、この2つの枠は併用が可能となっています。

両枠の使用が可能になったことで、投資額を増やせるようになっただけでなく、さまざまな投資家のニーズに合わせやすくなったといえるでしょう。

④非課税枠が復活し、再利用が可能

旧NISAでは、保有している投資信託などを売却すると、非課税枠の再利用はできませんでした。

しかし、新NISAでは売却すると非課税枠は復活し再利用ができます。

非課税枠は取得価格で復活し、復活した非課税枠を利用できるのは翌年からです。

また、1年に投資できる額は、年間投資可能額の360万円までです。枠が復活しても上限を超えて利用することができない点に注意しましょう。

まとめ:NISAの運用で悩んだらプロに相談

NISA口座の開設はできたとしても、次の一歩が踏み出せず、口座を放置してしまうケースは少なくありません。

自分に合う投資方法や商品がわからないまま、悩む時間が長くなってしまうと、資産を増やすための貴重な時間を失うことにもつながります。

過ぎてしまった時間は取り戻すことができないため、NISAの運用で悩んだら、早めにIFA(独立系ファイナンシャルプランナー)やFPに相談しましょう。

お金の専門家に相談すれば、自分に合ったサポートやフォローを受けることができます。安心して運用を継続することができるでしょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

著者

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。