関連記事

»3分であなたに最適な積立プランを確認

「新NISAのつみたて投資枠はつみたてNISAと何が変わった?」「つみたて投資枠でどんなことができる?」と、2024年から始まった新NISA(新しいNISA)のつみたて投資枠について詳しく知りたい人も多いのではないでしょうか。

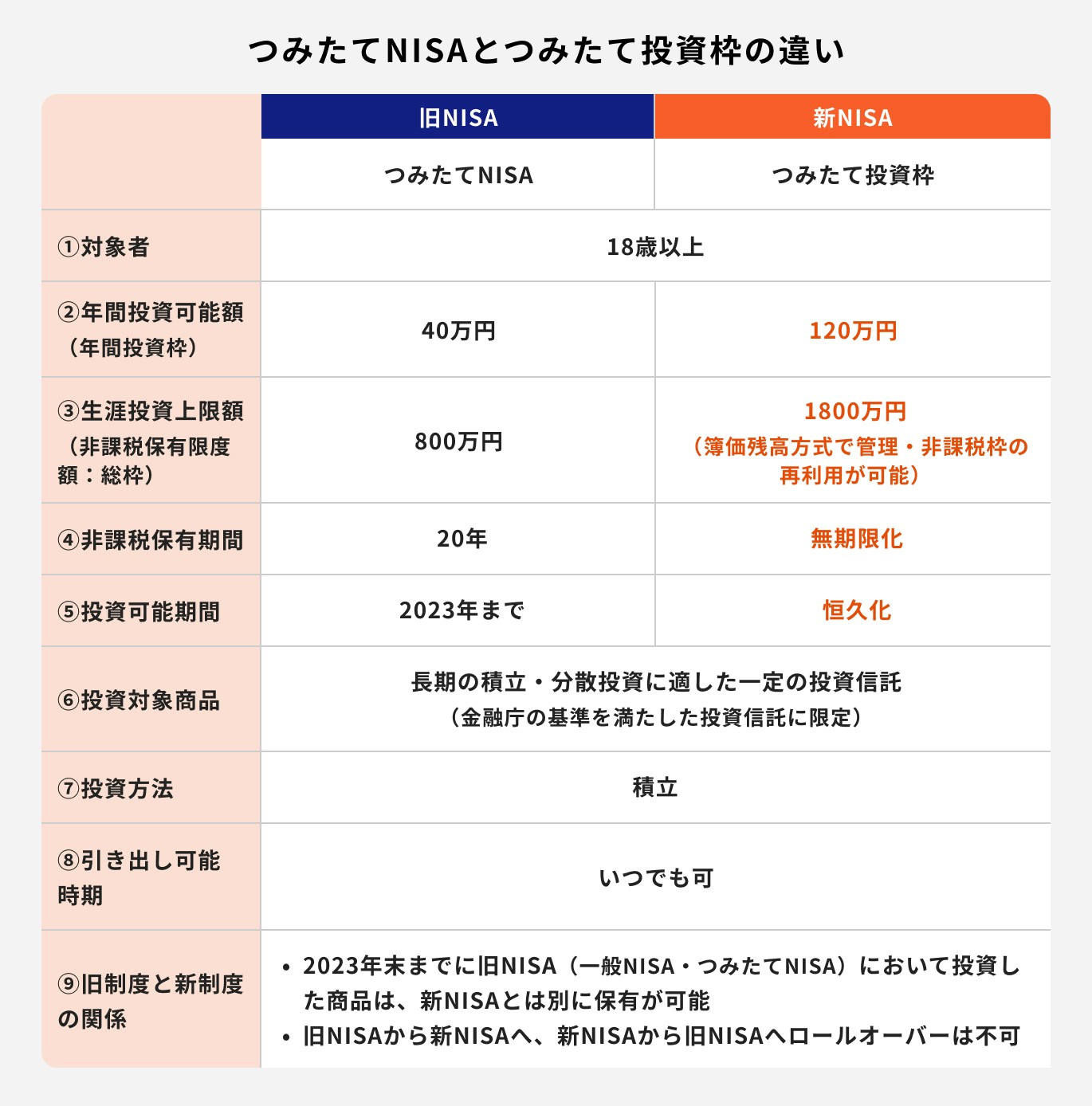

つみたて投資枠は旧NISAのつみたてNISAの仕組みを引き継いでいますが、旧NISAよりも年間投資可能額が拡大、非課税保有期間が無期限化されるなど、より柔軟な運用が可能となりました。

少額から長期・積立・分散投資ができるため、投資経験があまりない人でも始めやすい制度といえるでしょう。

本記事では新NISAのつみたて投資枠について知りたい人に向けて、基本知識や成長投資枠との違い、メリットとデメリット、運用のポイントなどを投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」、2024年から始まった新しいNISAを「新NISA」と表記しています

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

2022年12月16日に自由民主党・公明党が公表した報告書「令和5年度税制改正大網」において、NISA制度の抜本的拡充と恒久化が図られることとなり、2024年から新NISA(新しいNISA)がスタートしました。

主なポイントは

などです。

また、新NISAでは、つみたて投資枠と成長投資枠の併用が可能になり、つみたて投資枠は旧制度のつみたてNISAの機能を引き継ぐ形となります。

ちなみに、2023年末までに旧NISAで投資した商品は、新NISAとは別に保有が可能です。

(参考:令和5年度与党税制改正大綱|令和4年12月16日自由民主党 公明党)

対象者は日本に住む18歳以上(利用する年の1月1日現在で18歳以上)の人で、すべての金融機関で1人につき1口座のみ保有可能となります。

金融機関によって、積立可能な最低金額や選べる商品、ポイントや各種キャンペーンなどが異なるため、金融機関選びは慎重に行いましょう。

つみたて投資枠の年間投資可能額(年間投資枠)は120万円、成長投資枠の年間投資可能額は240万円です。

なお、つみたて投資枠と成長投資枠は併用が可能です。

それぞれの投資枠は、1年に1回更新されるイメージで、使い切れなかった枠を翌年に持ち越すことはできない点には注意が必要です。

例えば、つみたて投資枠で100万円分を投資した場合、残りの20万円を翌年に持ち越すことはできません。

生涯投資上限額(非課税保有限度額:総枠)は1800万円となり、旧制度のつみたてNISAよりも大幅に拡充されました。

成長投資枠を使用せず、つみたて投資枠のみで1800万円を使い切ることも可能です。

通常は投資で得た利益に対して、20.315%の税金がかかります。しかし、NISAで投資した際に得られた利益は非課税となるため、利益をすべて受け取ることができます。

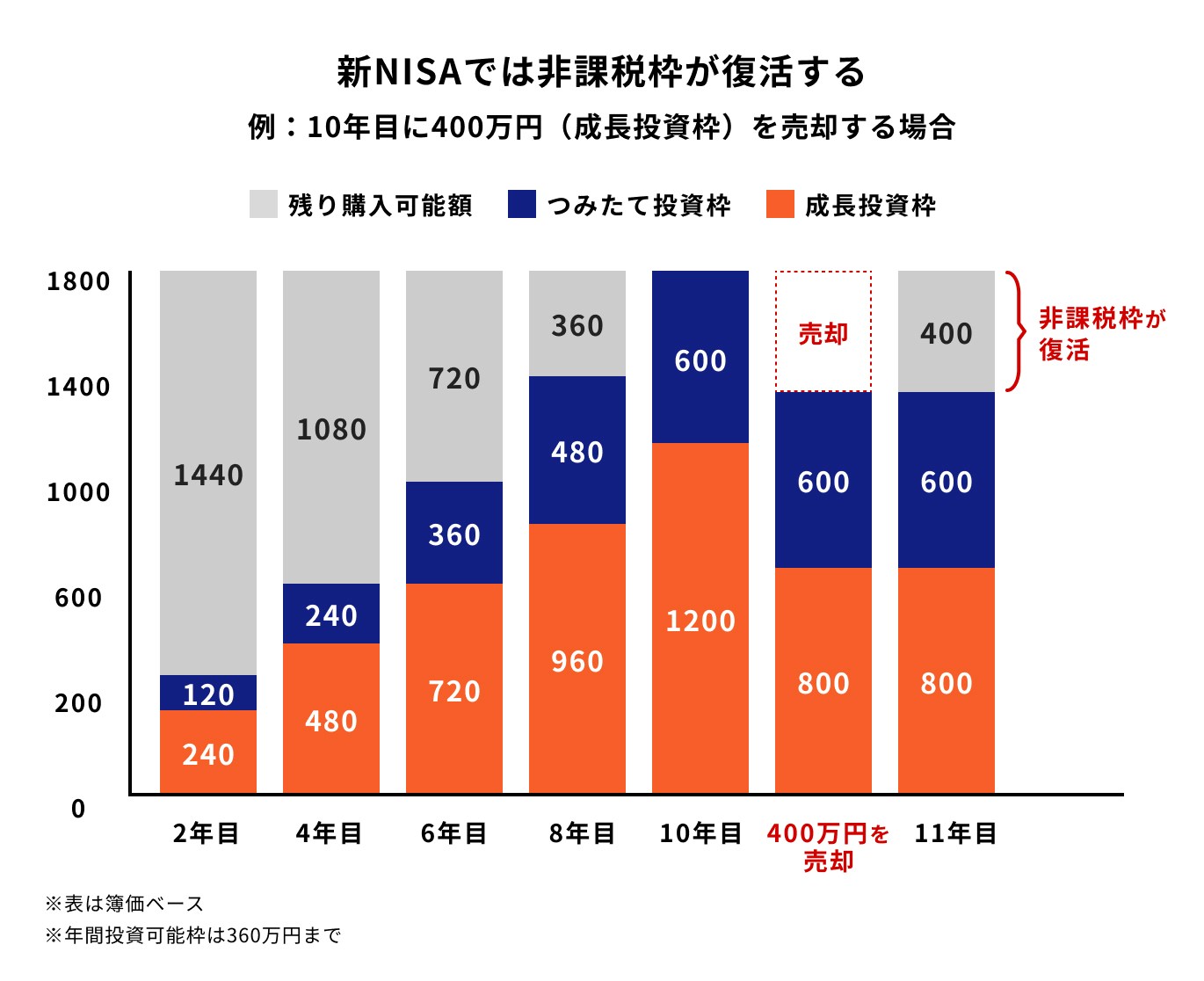

新NISAでの年間投資上限額は1800万円で、そのうち成長投資枠では1200万円です。

つみたて投資枠と成長投資枠を毎年満額使用した場合は、5年で上限となり、つみたて投資枠のみを毎年満額利用した場合は15年で上限に達します。

しかし、新NISAでは、投資上限額に達した後でも、売却した分だけ非課税枠が再利用できます。

例えば、非課税保有限度額の上限である1800万円まで投資をした後、400万円を売却した場合、翌年に非課税枠が復活します。そのため、新たに400万円分を投資することが可能となります。

2023年までに旧NISAでは非課税枠は復活しない仕組みとなっているため、旧NISAと新NISAで大きく異なる点といえます。

新NISAでは非課税保有期間は無期限化となり、投資可能期間も恒久化されます。

万一リーマンショックのような大きく相場が下落する局面でも、一喜一憂せず積立投資を続けることにより、複利効果を最大限に活かしながら、より長期で資産形成ができるでしょう。

つみたて投資枠は2023年までのつみたてNISAを引き継ぐ形となります。

購入できる投資対象商品は、長期の積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定)です。

NISA口座で開設できるのはすべての金融機関の中で、1人につき1口座のみです。また、金融機関によって選べる投資商品の数が違う点には注意が必要でしょう。

つみたて投資枠は、旧制度のつみたてNISAを引き継ぐため、つみたて投資枠で投資できる方法は、積立投資のみとなります。

まとまったお金で投資したい場合は成長投資枠を利用すると良いでしょう。

つみたて投資枠で投資したお金は、一部引き出しや全部引き出しなど、いつでも可能となっています。

また、積立金額の変更も気軽にできるため、自由度の高い制度となっています。

旧NISAと新NISAは分離扱いとなるため、資産を別々に保有することができます。よって、旧NISAで保有している投資信託を、新NISAに移行することはできない点(ロールオーバーはできない)に注意しましょう。

旧制度のつみたてNISAで資産を保有している人は、非課税保有期間が20年と決まっています。

非課税保有期間が終わる20年以降も売却せずに資産を持ち続けた場合、課税口座に自動で移行されます。

非課税のメリットを活かしたい場合は、時期を見ながら売却しましょう。

つみたて投資枠の年間投資可能額は120万円です。

成長投資枠では一括投資も可能となり、年間投資可能額は240万円です。生涯投資上限額は1800万円で、そのうち成長投資枠は1200万円が上限となります。

つみたて投資枠の年間投資上限額は120万円であり、月間10万円を積立投資できる計算となります。

一方、成長投資枠の年間投資上限額は240万円です。まとまったお金を投資したい人は成長投資枠を活用することができます。

つみたて投資枠と成長投資枠の生涯投資上限額は合わせて1800万円となり、そのうち成長投資枠は1200万円が上限となります。

つみたて投資枠と成長投資枠は併用が可能なため、毎年年間投資可能額まで投資を行った場合は最短5年で上限額に達します。

つみたて投資枠で購入できる投資対象商品は、金融庁の一定の基準を満たした、長期積立分散投資に適した一定の投資信託です。

成長投資枠では、上場株式や投資信託など幅広く投資可能となります。

成長投資枠ではつみたて投資枠で購入できる商品も購入することができます。

また、購入方法は、一括投資だけではなく、積立投資も可能です。

成長投資枠で購入できる商品は、基本的に旧制度の一般NISAとほぼ変わりませんが、購入できない商品もあります。

などに当てはまる商品は除外されます。

旧NISAでは、つみたてNISAと一般NISAは併用することができませんでしたが、新NISAではつみたて投資枠と成長投資枠は併用が可能です。

投資資金に余裕がある人や投資経験がある人、幅広い投資商品を購入したい人は、つみたて投資枠と成長投資枠の併用することも一案でしょう。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

投資家がお金を出し合い、金融の専門家が投資家に代わって株式や債券などに投資をする金融商品のこと

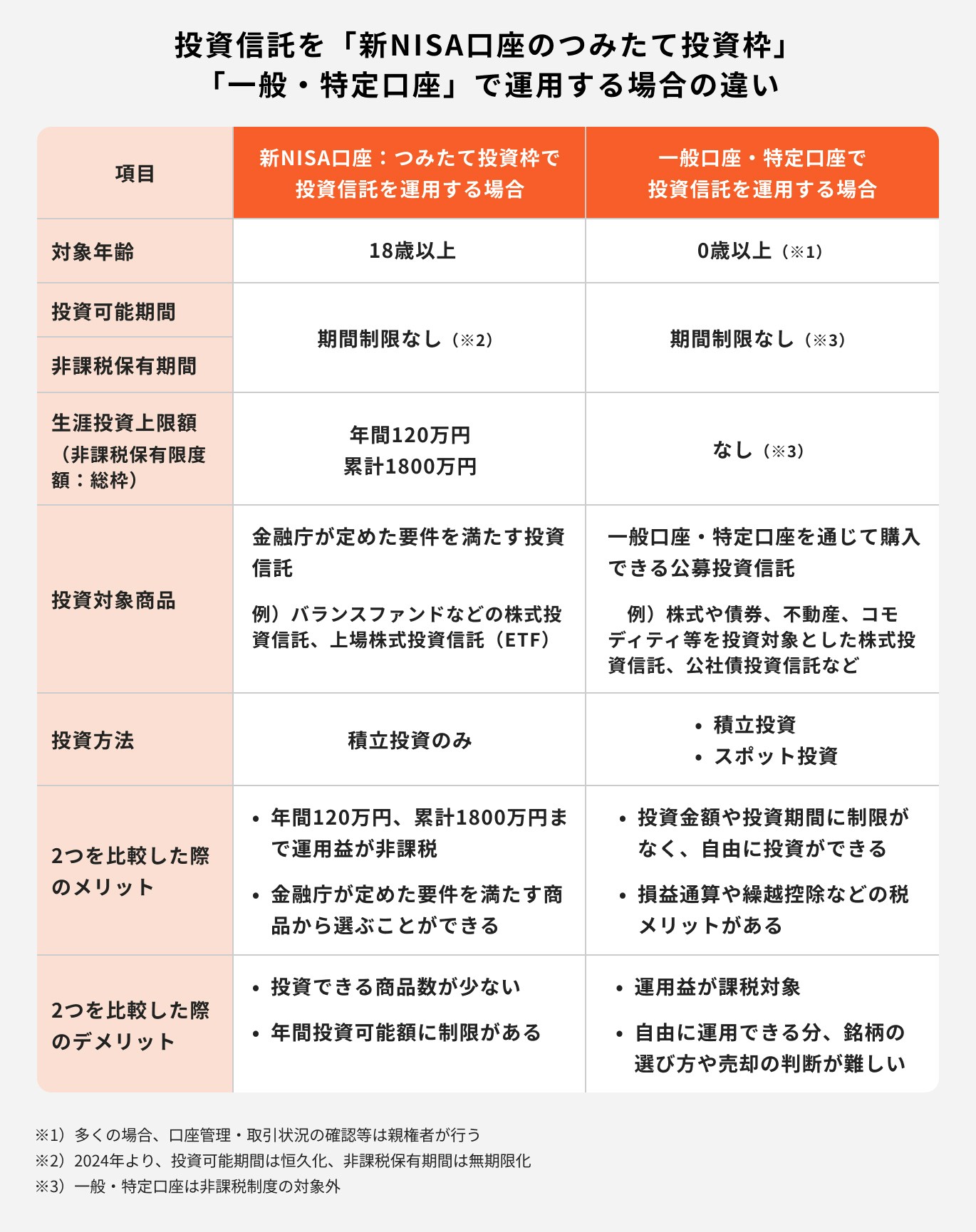

つみたて投資枠は新NISAの仕組みのひとつであり、金融庁の一定の条件を満たした投資信託を購入することができます。

つまり、新NISA自体は金融商品の名称ではなく、あくまでも制度のことを指します。

つみたて投資枠で購入した投資信託で利益が出た場合は非課税となるため、税制上のメリットがあります。

一方で、年間投資上限額が120万円、生涯投資上限額は1800万円と制限があります。また、投資できる銘柄数が少ないことはデメリットになるでしょう。

一般口座・特定口座で運用する投資信託では、投資商品や投資金額、投資上限額などの制限がないため、自由に投資することができます。

さらに、損益通算や繰越控除が可能な点はメリットに挙げられるでしょう。

ただし、運用益には20.315%の税金がかかるため、運用益が大きいほど税金も多くなります。

NISA口座で投資をしながら、特定口座や一般口座でも投資をすることは可能です。

投資は長期間で行うことにより、リスクを軽減しながら将来の資産形成ができます。

40代以降で、老後までの投資期間が限られている人は、NISA口座と一般口座・特定口座の両方を併用しながら投資をしてみることも良いでしょう。

また、税制のメリットを受けながら、数多くの投資商品から選んだり、投資上限額に縛られず自由に投資したい人にも併用は一案です。

つみたて投資枠では、金融庁が定めた一定の条件を満たした投資信託から選ぶことができます。

つみたて投資枠の主なメリットについて見ていきましょう。

通常、投資の売却益には20.315%の税金がかかりますが、つみたて投資枠で投資信託を購入し、売却した場合の運用益に対する税金は非課税となります。

そのため、利益を全額受け取ることができます。

新NISAでは非課税保有期間は無期限であるため、上手に使えば老後の資産形成にも役立つ制度といえるでしょう。

通常、投資信託で100万円投資したお金が120万円になった場合、20.315%の税金がかかるため、約4万円を納税します。

しかし、新NISAのつみたて投資枠で運用していた場合、運用益が非課税となるため、4万円を含めた120万円全額を受け取ることができます。

つみたて投資枠では、少額から長期・分散・積立投資が可能です。金融機関によっては100円から積立投資ができます。

毎月コツコツ積立投資しながら、将来の資産形成を行ううえで非常に有効的な制度といえるでしょう。

ただし、投資には元本保証がないため、あくまで余裕資金で投資するようにしましょう。

つみたて投資枠で購入した投資信託は、いつでも売却したり一部引き出しが可能です。また、積立金額の変更や積立の停止もいつでも行なえます。

老後資金を形成しながら必要に応じて一部引き出しなどができるため、自由度の高い制度となっています。

つみたて投資枠で購入した投資信託の運用益は非課税というメリットがあります。

しかし、一方でいくつかのデメリットもあります。注意点と合わせて見ていきましょう。

投資には元本保証がないため、投資した資産は日々増減します。つみたて投資枠で購入できる投資信託も同様に元本割れのリスクがあります。

よって、万が一の際の生活防衛資金は預貯金で準備しておきましょう。

投資はあくまでも余裕資金で行い、長期で積立分散投資することを心がけることで、元本割れのリスクを軽減することができます。

つみたて投資枠で購入できる対象商品は、金融庁が定めた一定の条件を満たしている投資信託のみ選ぶことができます。

そのため、成長投資枠や一般口座・特定口座で購入できる投資対象商品に比べて、商品数が少なくなっています。

投資に一定の知識があり、余裕資金がある人などは、成長投資枠や一般口座・特定口座を併用することも検討しましょう。

つみたて投資枠の非課税保有期間は無期限のため、生涯投資上限額を超えない限り、何歳まででも新規買付を行うことができます。

一方で、投資を続ける中で、大きく利益が生じる場面や相場が下落して資産が減ってしまうこともあるでしょう。

そのような状況下で、売却のタイミングなど自分で判断する場面も多くなります。

投資初心者は売却タイミングが難しいと感じるかもしれません。

売却タイミングや運用に悩んだ場合は、投資経験のあるプロに相談することも検討しましょう。

新NISA(新しいNISA)では、老後資金などを目標に、積立期間が長いほど複利効果を発揮しながら資産を増やすことができます。

新NISAにはつみたて投資枠と成長投資枠がありますが、つみたて投資枠が特におすすめな人について解説します。

まずは少額から投資を始めてみたい人には、つみたて投資枠の活用がおすすめです。

金融機関によっては100円から積立投資を行うことができるため、無理なく投資をスタートすることができるでしょう。

少しずつ投資に慣れていきながら、積立金額を増やしていくと良いでしょう。

投資目的が老後資金など、運用期間を長く確保できる場合やコツコツ資産形成をしていきたい人は、つみたて投資枠を活用すると良いでしょう。

投資には元本保証はありませんが、長期積立投資をすることにより、元本割れのリスクを軽減しながら、資産を大きく増やすことが可能になります。

現在投資信託は約6000本あり、この中から自分に合う銘柄を選ぶことはなかなか難しいと感じる人も多いでしょう。

つみたて投資枠で購入できる投資信託は、金融庁が定めた基準を満たしているものに限られます。

ある程度決められた商品の中から選びたい人は、つみたて投資枠を活用すると良いでしょう。

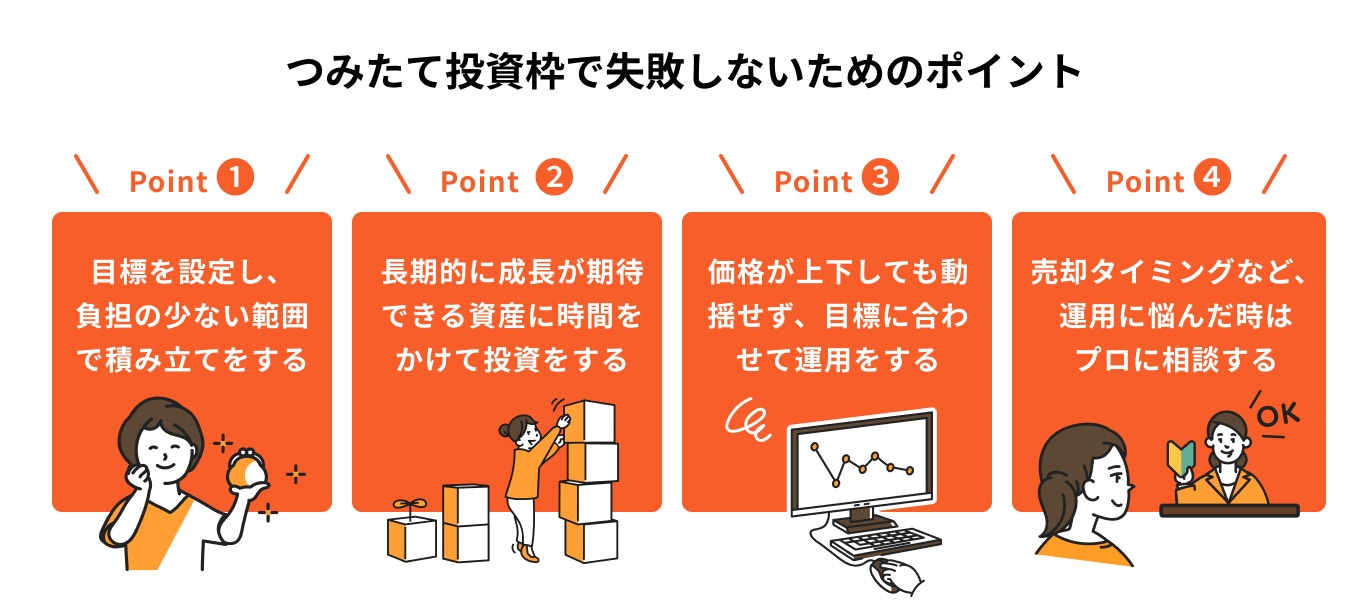

新NISA(新しいNISA)のつみたて投資枠を始めるにあたって、なるべく損しないためのポイントについて、投資のプロが解説します。

投資を始めるうえで大切なポイントは、「投資の目的」と「目標金額」を設定することです。

例えば、老後資金が投資目的であれば目標金額を試算し、月々いくら投資すれば良いのかを逆算してみましょう。

また、投資にはリスクが伴うため、月々の収入からどのくらい投資できるのかを考えて、あくまでも余裕資金で積立投資を行うようにしましょう。

運用する目的や目標金額が決まっても、どのような投資信託を選べば良いのか迷う人も多いでしょう。

投資信託を選ぶ際は運用実績や運用コスト、純資産総額などを重視します。また、今後成長が期待できる資産かどうか、見極めることも大切です。

例えば、世界の株式市場は成長を続けているため、このような市場に長期で分散投資することも一案です。

投資には元本保証がないため、投資した資産は日々増減します。リーマンショックのように相場が大きく下落すれば、投資したお金も大きく下落する局面もあるでしょう。

不安心理が働き、解約した方が良いと考えたり、積み立てを停止しようと考えるかもしれません。

このような局面でも一喜一憂せずに積立投資を続けることで、ドルコスト平均法を活用しながら上手に資産を増やすことも可能になります。

いざ投資を始めても、相場が大きく下落する局面やいつ売却すれば良いかなど、迷う場面も多くなります。

一人で投資を続けることが難しいと感じた場合は、プロに相談することも一案です。

収支のバランスやライフステージに合わせて投資のアドバイスをしてくれるでしょう。

新NISAはすべての金融機関の中で1人につき1口座しか持つことができません。まずはどの金融機関で口座開設するかを選ぶ必要があります。

金融機関によって、取り扱っている投資信託や最低積立金額などが異なるため、自分の投資目的に合わせて選ぶことが大切です。

ネット証券では各種キャンペーンやポイントなどもあるため、自分で口座開設から銘柄選びまでできる人はネット証券を活用することも一案です。

一方で、対面で話をじっくり聞きたいという人は、店舗型の金融機関を選ぶことも考えましょう。

2024年からスタートする新NISA(新しいNISA)では、つみたて投資枠と成長投資枠の併用が可能です。

投資初心者や少額から積立投資を始めたい人は「つみたて投資枠」から始めてみると良いでしょう。

投資にはリスクが伴うため、元本保証ではありません。しかし、長期で積立分散投資することにより、リスクを軽減しながら資産を大きく増やすことも可能になります。

また、年齢・収入・老後に必要な金額で“NISAの最適な使い方”が変わります。年間いくら積み立てるべきか、成長投資枠とどう組み合わせるかは、人によって異なります。

老後の必要額・不足額・積立に回せる余力を整理すると、自分に最適な活用法が明確になります。

3分投資診断なら、老後必要額・不足額・あなたに合う積立ペースを自動で算出。積立投資枠をどう活用すべきか迷っている方に役立ちます。

»つみたて投資枠の最適な使い方を3分で診断(無料)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。