関連記事

»NISAは本当に必要?まずは将来資金を無料診断

「NISAは節税になる?」「どのくらい節税される?」とNISAを利用するにあたって節税効果があるのか気になっている人もいるのではないでしょうか。

NISAは配当金や売却益が非課税になる仕組みで、長期にわたって活用すると節税効果を高めることができます。

一方、NISAと比較されることが多いiDeCo(イデコ)には、運用益等が非課税になるメリットのほか、掛金が全額所得控除されたり、受け取り時は退職所得控除や公的年金等控除の対象となります。

本記事では「NISAの節税効果について知りたい」と思っている人に向けて、NISAの非課税の仕組みと節税効果のシミュレーション、iDeCoとの比較について投資のプロがわかりやすく解説します。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

「NISAを使うと節税になるって本当?」と疑問に思っている人も多いでしょう。

あらためてNISAの仕組みについて詳しく見ていきましょう。

通常、株式や投資信託等の配当金や売却益には20.315%の税金がかかります。しかし、NISA口座を通して購入した株式や投資信託等の配当金や普通分配金、売却益には税金がかかりません。

例えば、一般口座や特定口座で株式に120万円投資し、20万円の配当金を受け取り、売却して30万円の譲渡益が出た場合、それぞれ配当金に4万円、譲渡益に6万円、合計約10万円の税金がかかります。

一方で、NISA口座を通じて投資を行った場合、受け取った利益に関しては、税金がかからず非課税で受け取ることができます。

非課税のメリットは、NISA口座を通して売買すれば自動的に受けられます。特別に必要な手続きはありません。

NISAの口座開設に手数料はかかりませんが、運用中には「信託報酬」という手数料がかかります。

投資信託を管理、運用してもらうために必要な手数料のこと

純資産総額に対して0.5%など、あらかじめ決められた手数料率が信託財産から控除されます。

そのため、投資信託を保有している間は、間接的ではありますが、投資家が支払い続けていることになります。

信託報酬にかかる手数料は、投資信託を販売している銀行や証券会社のHP、あるいは目論見書などで確認できます。投資信託を購入する際は必ず確認しておきましょう。

取引をしている金融機関のNISA口座から、他の金融機関に出金する場合、出金手数料は金融機関によって異なります。

多くの金融機関は基本的に出金手数料が無料ですが、即時出金のサービスを受ける場合などは有料となる金融機関もあります。事前にHPなどで確認しておくことをおすすめします。

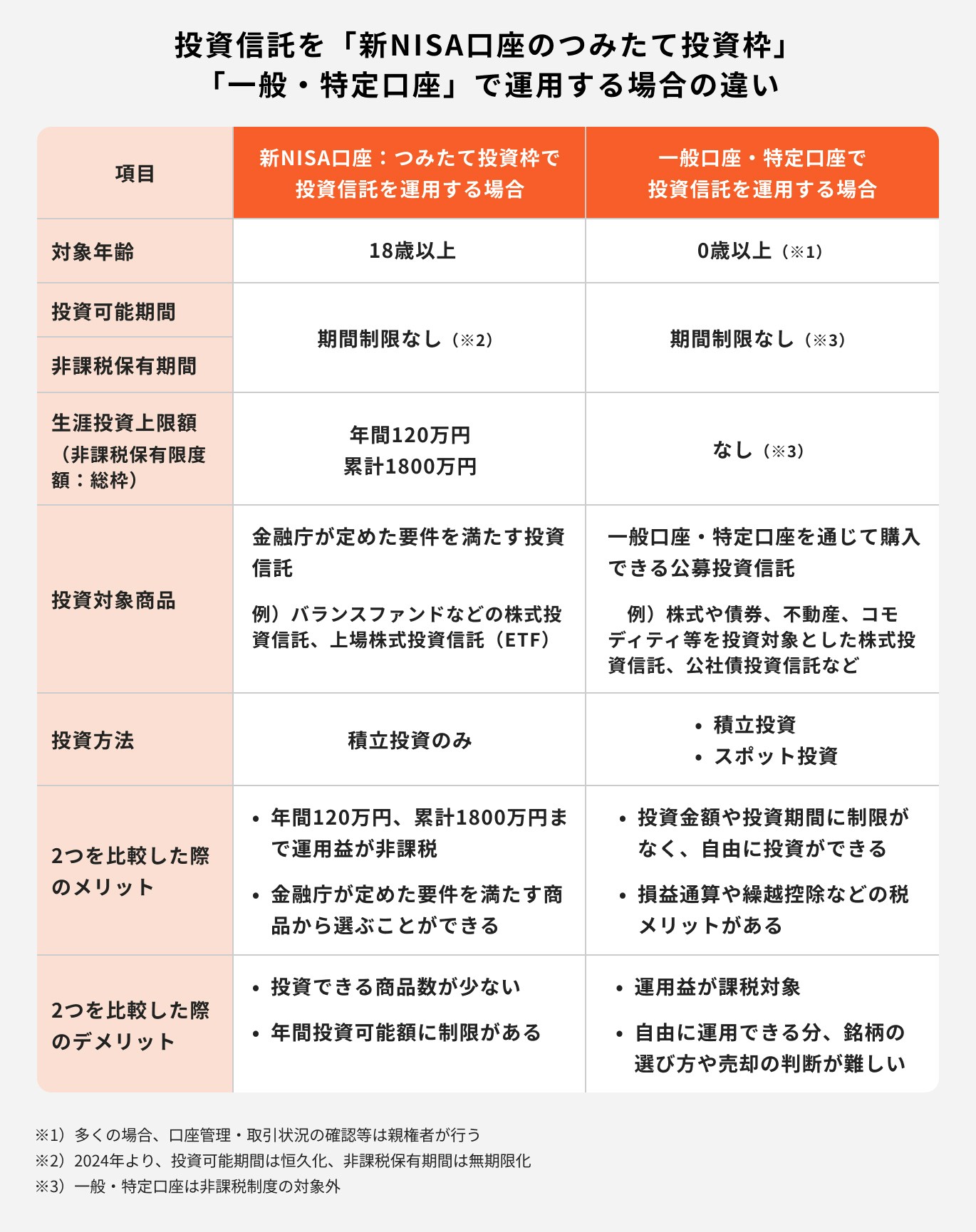

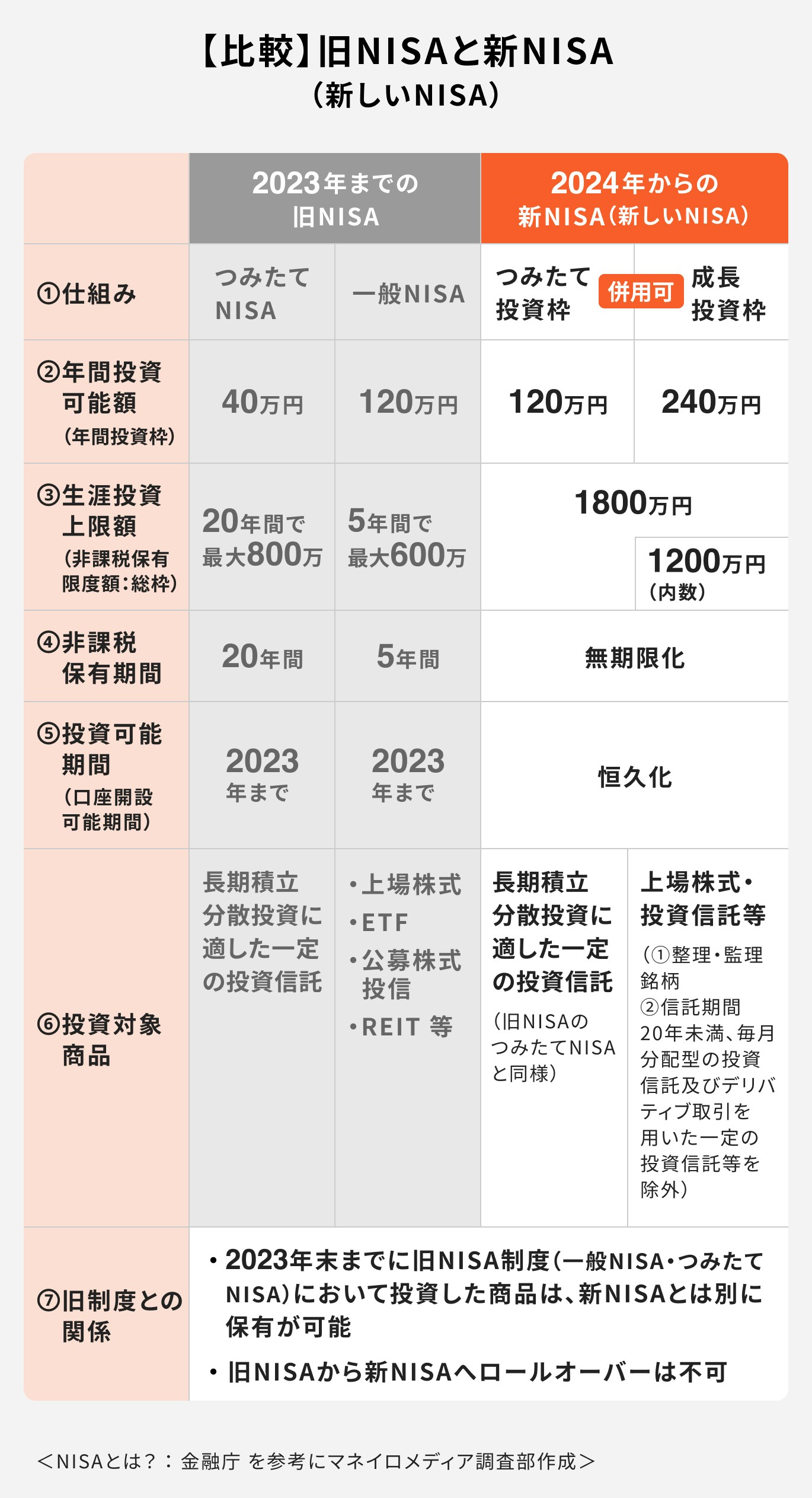

NISAとは「少額投資非課税制度」のことで、NISAを通じて購入した株式や投資信託、ETFから得られる利益が非課税になる制度です。

非課税の対象となる投資額には上限があるものの、2024年から新たな制度(新NISA)として再スタートしたことで注目が集まっています。

一方、投資信託は、多数の投資家から集めたお金をひとつにまとめ、資産運用の専門家が株式や債券などに投資をして運用する金融商品のことです。

NISAと投資信託は、それぞれ「制度」と「金融商品」であり、異なるものであることは理解しておきましょう。

2024年からの新NISA(新しいNISA)では、投資上限額の拡大、非課税保有期間の無期限化に加え、つみたて投資枠と成長投資枠の併用も可能となり、個人投資家がより使いやすい制度へ生まれ変わっています。

特に、長期運用に欠かせない「非課税保有期間の無期限化」が実現したことで、複利をさらに活かせる長期運用が可能となり、効率的に資産を増やしやすくなりました。

また、つみたて投資枠と成長投資枠の併用により、個人の投資スタイルに合わせた運用が行えるようになったこともメリットのひとつです。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

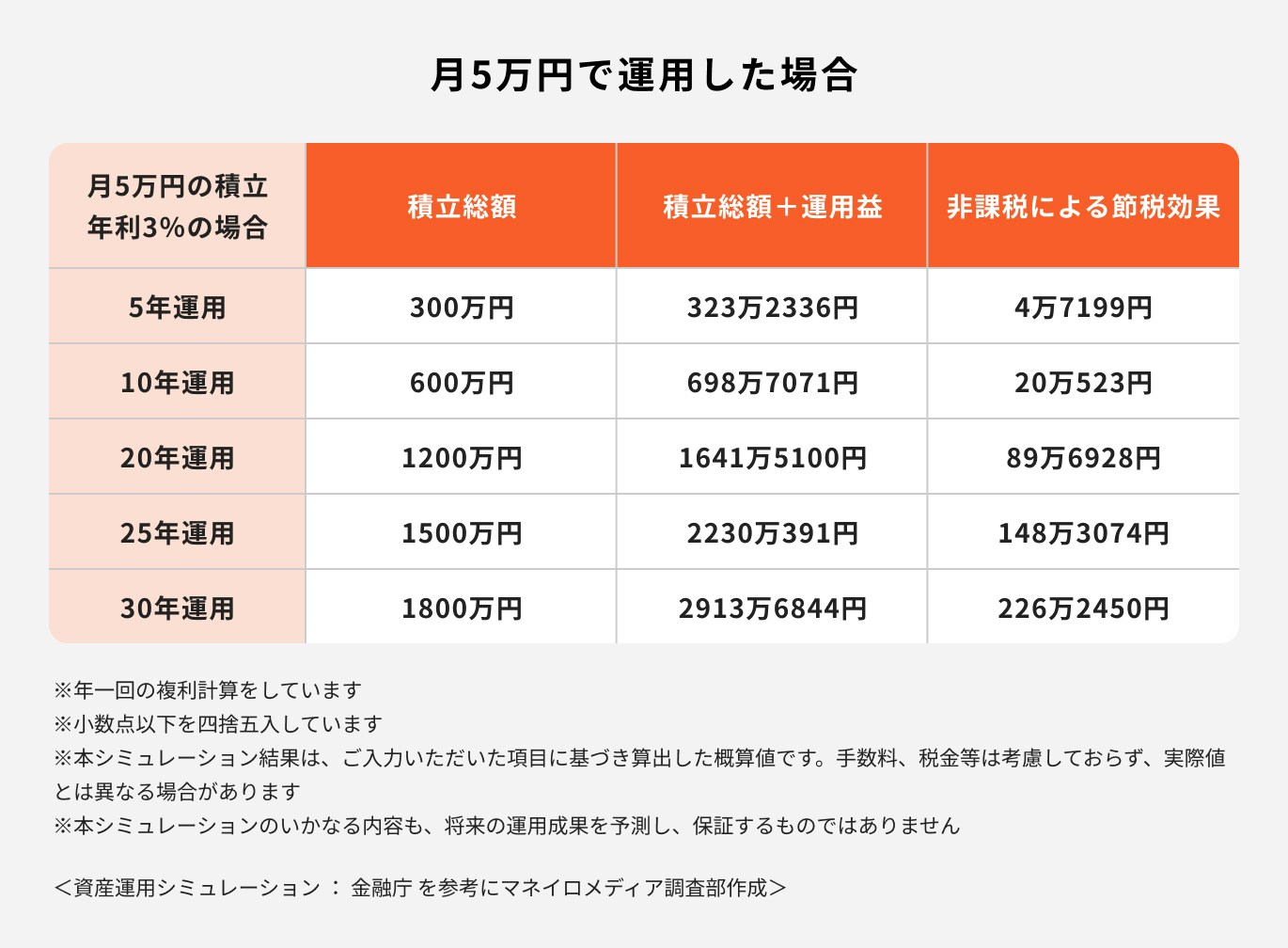

NISAでどのくらい節税できるのか、積立金額と運用年数別に計算してみましょう。

月1万円を25年間年利3%で運用した場合、積立総額と運用益を合わせると446万78円、非課税による節税効果は29万6615円となります。

また、30年間年利3%で運用すると、積立総額と運用益の合計は582万7369円になり、45万2490円の節税効果が期待できます。

長く運用すればするほど運用益が増え、節税効果が高まることがわかります。

月3.3万円を25年間年利3%で運用した場合の積立総額と運用益の合計は1471万8258円、節税効果は97万8829円です。

また、30年間年利3%で運用した場合は積立総額と運用益で1923万317円、非課税による節税効果は149万3217円となります。

運用期間が長くなるほど節税効果が大きくなることに加え、積立額を増やすと複利のメリットも受けやすくなり、資産を大きく増やすことが期待できます。

月5万円を年利3%で30年間運用した場合は、積立総額と運用益の合計が2913万6844円、非課税による節税効果は226万2450円となります。

ある程度まとまった金額で長期間の積立運用を行うと、より大きな非課税メリットを受けることができます。複利効果を最大限に活用した投資が可能になるでしょう。

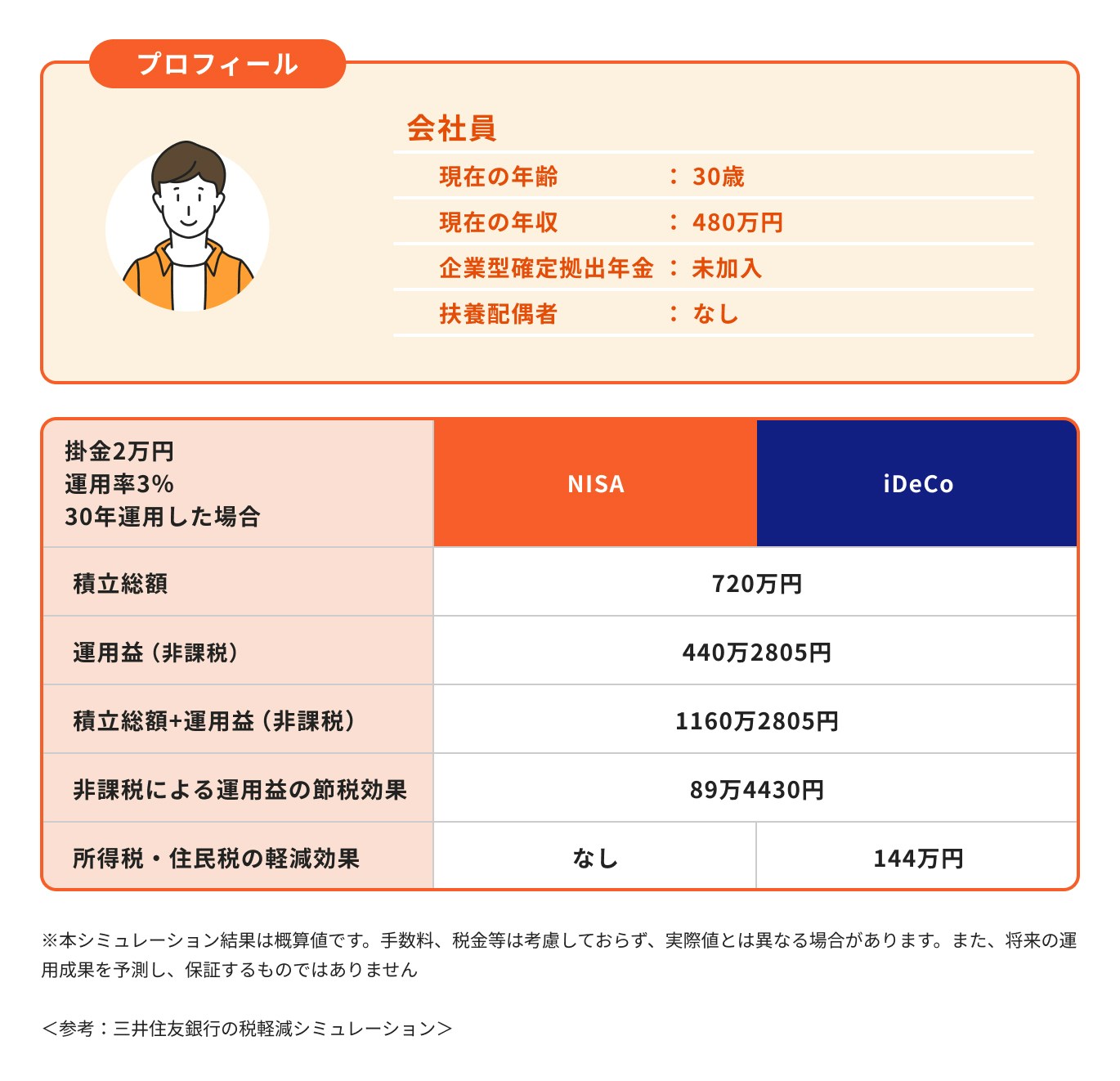

iDeCoとNISAに共通するメリットは、投資から得られる利益に対して課税される税金(20.315%)が非課税となる点です。

特に、iDeCoの場合は「掛金の全額が所得から控除される」「受け取り時に退職所得控除や公的年金等控除が適用される」など、NISAでは受けられない税メリットがあります。

NISAとiDeCoは両制度とも運用益等が非課税になる制度ですが、多くの点で内容が異なります。

税のメリットでいえば、iDeCoはNISAと同様、運用益等が非課税になるほか、掛金の全額所得控除、退職所得控除・公的年金等控除などがあります。

特に会社員や自営業者などは、年末調整や確定申告で税金の還付が受けられるため、節税効果を感じやすいでしょう。

退職金がない会社員などは退職金を準備する方法として、現役時代からコツコツと積み立てるのも一案です。

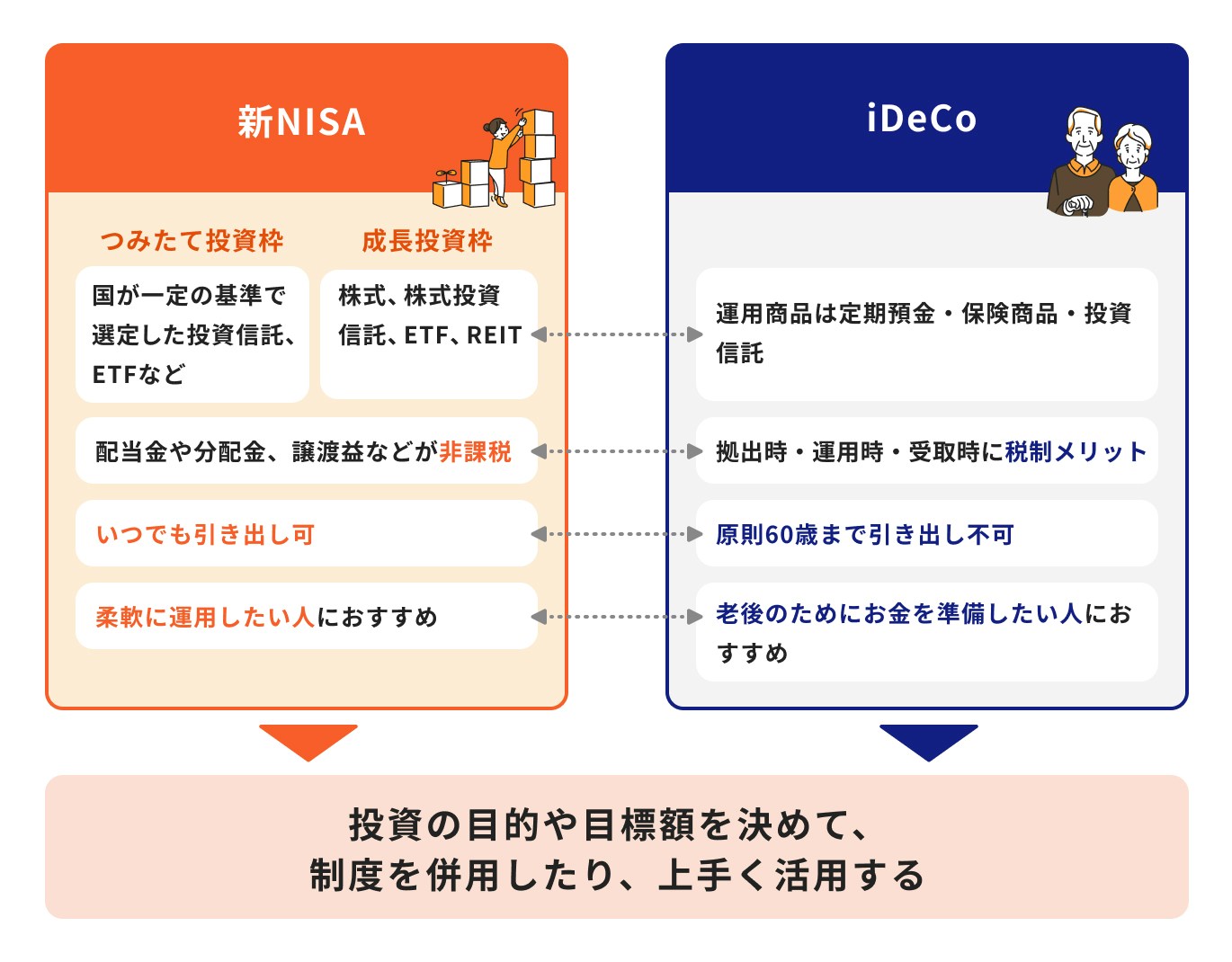

一方のNISAは、運用の自由度が高い制度です。商品ラインナップはiDeCoよりも豊富で、個人の投資スタイルに合わせた運用をしやすいのが特徴です。

また、年間の投資限度額は360万円(※1)で、iDeCoで投資可能な年間額(※2)を超えているのもメリットと言えるでしょう。

※1 積立投資枠の上限額(120万円)、成長投資枠の上限額(240万円)の合計

※2 最大は第1号被保険者で年間約82万円

※3 成長投資枠のみ利用する場合は1200万円

解約が自由で、非課税枠の再利用もできるため、累計では総枠の限度額である1800万円(※3)を超えて投資をすることも可能です。

新NISAは運用の自由度が高まった分、そのメリットを存分に活かすには、ある程度の投資経験が必要です。

株式保有者など投資経験が豊富な人であれば、自分で判断しながら両枠を上手く活用できるでしょう。

一方、投資初心者にとっても、今回の改正により、長期の積立運用が実現できるとなれば、よりリスクを抑えた運用が可能になります

非課税の恩恵を受けながら、少額でコツコツと投資したい人にも向いています。

iDeCoは、原則60歳まで資産を引き出すことができないのがデメリットですが、その分、老後資金をじっくりと運用することができる非課税制度です。

自分でお金を貯めることが苦手な人、あるいは貯金をいつの間にか使ってしまう人は、活用を検討しても良いでしょう。

また、iDeCoには、運用益が非課税になるメリット以外にも、掛金の全額所得控除、退職所得控除や公的年金等控除など、新NISAにはない税メリットを受けることができます。

年間の拠出上限額が高い自営業者や、高収入で少しでも節税したい会社員は、iDeCoの活用を検討してみましょう。

以下の目的別に、NISAとiDeCoの選び方を見ていきましょう。

老後資金の準備をする場合は、まずはiDeCoの活用を検討しましょう。

iDeCoは、公的年金の不足分を補うために、老後の資産を自分で準備する制度として国が作ったものです。

そのため、原則60歳まで資産の引き出しは不可ですが、引き出しができない分、積み立てた資産を老後まで着実に運用することができます。

近年は転職する人も増え、まとまった退職金を受け取れる機会も少なくなっています。退職金を自分で準備するために、iDeCoを活用するのもひとつの方法です。

退職金などの大きな資金を手にして、無計画に運用してしまわないためにも、まとまった資金を運用する時は、まずはお金のプロに相談することをおすすめします。

目的やアドバイスがないまま投資を行うと、損失が生じた場合に自分だけでは対処できない可能性が高まります。対処の方法を間違ってしまうと、思わぬ損失を被るかもしれません。

お金を貯める目的、運用できる期間などを伝えたうえで、自分のリスク許容度に見合った投資を心がけることがお金を増やす近道です。

積極的に運用したい人は、NISAの活用がおすすめです。

NISAはiDeCoと比較すると、NISAを通じて投資できる商品数が多く、ラインナップが豊富です。成長投資枠ではアクティブ型の投資信託や個別株への投資も可能です。

新NISAでは、つみたて投資枠と成長投資枠の併用が可能です。従来のNISAではできなかった、つみたて投資枠で運用を継続しつつ、タイミングを見ながら成長投資枠で株式投資を楽しむという運用スタイルも実現可能です。

2024年からNISAが、より使いやすい制度に改正されたこともあり、NISAへの注目度が高まっていますが、資産運用を始める時はNISAだけでなくiDeCoとの併用も検討してみましょう。

iDeCoは節税効果が高く、税負担を軽減しながら将来に向けて資産運用したい人に向いています。

また、iDeCoは運用中の保有商品の一部または全部を売却し、ほかの商品に手数料無料で入れ替えることができます。

例えば、現役時代は株式投資信託などで積極的に運用し、60歳が近づいたら安全資産の定期預金に資産を移し替える等のスイッチングも可能です。

NISAとiDeCoの特徴やメリット・デメリットを踏まえたうえで、それぞれの制度に合った投資方法を活用しましょう。

NISAの節税効果をより高めるために、運用のコツについて投資のプロが解説します。

資産を安定して大きく増やすためには、長期・積立投資を行うことが必要不可欠です。

投資は運用期間が長くなるほど、複利効果を得やすくなり、資産を雪だるま式に増やしやすくなります。

さらに、積立投資で購入時期を分散させると、平均購入単価も下げやすくなります。

投資におけるさまざまなリスクを軽減させる方法なので、初心者は特に実践されることをおすすめします。

積立・長期投資のメリットを活かして資産を大きく増やすためには、成長する資産に長期投資することを意識しましょう。

成長性が見込める資産とは、長期的に経済が右肩上がりに成長する見込みのある国や地域に投資をする金融商品のことです。

このような資産に分散して投資をすれば、自身の資産も一緒に成長していくことが期待できます。

成長性が見込める資産のなかには、限られた期間だけ成長する可能性が高い資産もありますが、このような資産はおすすめできません。

NISAは投資初心者でも利用しやすい少額投資非課税制度ですが、自分に適した金融商品がわからないまま、自己判断で投資をスタートしてしまうと資産が思うように増えない場合があります。

投資の目的を決めることなく運用を始めた場合も同じく、投資を続けているうちに、日々の価格変動が心配になり、焦って売却して損をしてしまうこともあります。

NISAは、投資のスタートから売却まで、自分ひとりで事務手続きや投資判断などを行う必要がある制度です。

そのため、投資初心者がNISAを十分活用するには、ややハードルが高いかもしれません。

自分ひとりで投資をすることに不安を感じた場合は、迷わずIFAなどの専門家に相談することをおすすめします。

NISAには節税メリットだけではなく、さまざまなメリットがあります。

主なメリットについて見ていきましょう。

NISAは少額投資ができる非課税制度です。金融機関によっては、100円単位で投資ができる場合もあるので、最初は少額で始めてみるのもおすすめです。

運用に慣れて、資金面でも余裕がでてきたら毎月の積立金額を増やしてみるのも良いでしょう。

例えば、月に1万円の積立投資を30年間続けると、年利3%で約582万円、年利6%で約1004万円になり、資産を大きく増やすことが可能です。

NISAはいつでも運用資産を売却することができ、多くの場合、手数料無料で引き出すことができます。

そのため、一時的にまとまった資金が必要になった場合、NISAの資産を売却して対応することが可能です。

気をつけたいのは、途中売却により、長期運用により得られるはずの複利のメリットを失ってしまうことです。

いつでも売却して資産を引き出せることはNISAの利点のひとつですが、計画なしに資産を引き出していては、効率的に資産を増やせなくなります。留意しておきましょう。

新NISAでは、生涯非課税限度額(総枠:生涯において非課税で投資できる限度額)が1800万円に増額されたことに加え、資産を売却すれば、取得価格分の枠が翌年復活し、非課税枠を再利用する仕組みが新しく加えられています。

非課税枠の上限を気にせずに、資産の売却をしやすくなったのはメリットですが、リスクを抑えて資産運用を行うには「長期・積立・分散投資」が大切です。

投資の目的・目標額を見失うことなく、なるべく長く運用するようにしましょう。

NISAではつみたて投資枠と成長投資枠の併用が可能です。

つみたて投資枠では金融庁が定めた一定の基準をクリアした投資信託やETFに投資ができます。成長投資枠では、つみたて投資枠で購入できる投資信託に加え、その他の投資信託や上場株式への投資が可能です。

それぞれの年間投資上限額はつみたて投資枠120万円、成長投資枠240万円と決まっています。

投資初心者の場合は、つみたて投資枠メインで運用を始めて、投資に慣れてきたら成長投資枠での運用にトライしてみても良いでしょう。

NISAは、投資から得られる利益に対して税金がかからない制度です。

2024年からは非課税投資上限額の大幅増額や非課税保有期間の無期限化など、より非課税のメリットを大きく受けられる制度へと変わりました。

銀行に預けているだけではお金が増えない今の時代、非課税で運用できるNISAを活用して資産を増やすことは必要不可欠でしょう。

また、NISAの節税メリットを最大化できるかは、あなたの投資方針と将来必要額で決まります。

節税額だけを見ても、本当に効果があるかどうかは判断しにくいものです。どれだけ積み立てるべきか・どんな投資方針が最適か・老後資金が足りるかを整理すると、NISAを使う意味がはっきりします。

3分投資診断なら、老後必要額・不足額・最適な積立スタイルを自動で算出。あなたにとってNISAがどれくらい節税効果を発揮するかの判断材料になります。

»NISAの最適な使い方を3分で診断(無料)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。