関連記事

新NISAで元本割れする確率は?投資のプロが4つの対策と対処法をわかりやすく解説

»元本割れが怖い方へ。あなたに合う投資を3分でチェック

「新NISAで元本割れする可能性はどれくらいあるのか」「もし元本割れしたらどうなるのか」と、不安に感じている人も多いのではないでしょうか。新NISAを始める際には、元本割れのリスクが気になるという声も少なくありません。

元本割れとは、運用結果によって受け取れる金額が、投資した元本を下回ってしまう状態を指します。新NISAは主に投資信託などで資産運用を行う制度のため、価格変動による元本割れの可能性があります。

ただし、新NISAは長期投資を前提とした制度です。長期・分散を意識した運用を行うことで、価格変動のリスクを一定程度抑えることが期待できます。

本記事では、新NISAでの元本割れが気になっている人に向けて、元本割れが起こる可能性や仕組み、リスクを抑えるためのポイントについて、投資の専門家の視点からわかりやすく解説します。

※本記事では2023年までのNISAを「旧NISA」、2024年から始まった新しいNISAを「新NISA」と表記しています

この記事を読んでわかること

- 新NISA(新しいNISA)は主に投資信託を活用した制度であるため、元本割れリスクが常にある

- 元本割れを起こす要因はさまざまであり、一括投資か積立投資か等の投資方法によっても、起こる確率は変わる

- 元本割れをしても慌てて売却せずに、運用を続けることが大切

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

関連記事

元本割れとは「投資した額を下回ること」

元本割れとは、投資した金融商品の金額が投資時の金額よりも下回ることです。

例えば、100万円で株式を購入した後に、株式の価格が50万円に半減する状態を「元本割れ」といいます。

ポイントの解説

あくまで、投資した金融商品の価格が投資時の金額よりも減ることを指し、借金をするという意味ではありません。

また、預金を除くほとんどの金融商品には元本割れのリスクがあります。

投資をする金融商品によっては、元本割れのリスクが高くなる点について留意しておきましょう。

知っておきたいNISAの概要

「新NISAで誰でも元本割れはする?」と不安に思っている人も多いのではないでしょうか。

あらためて、新NISA(新しいNISA)はどのような制度なのか、ファイナンシャルアドバイザーが詳しく解説します。

新NISAは主に投資信託を活用した制度

.jpg?auto=format,compress&fit=max&w=1920&q=90)

新NISAは、主に投資信託という金融商品を用いて投資・運用を行う制度です。

投資信託とは?

複数の投資家から集めたお金をひとつにまとめて、金融の専門家が国内外の株式や債券などに分散して投資・運用を行う金融商品のこと

複数の資産や地域に分散して投資を行うため、リスクを抑えた投資が期待でき、投資初心者にも人気があります。

ただし、あくまで投資商品なので元本割れのリスクが常にある点については注意が必要です。

関連記事

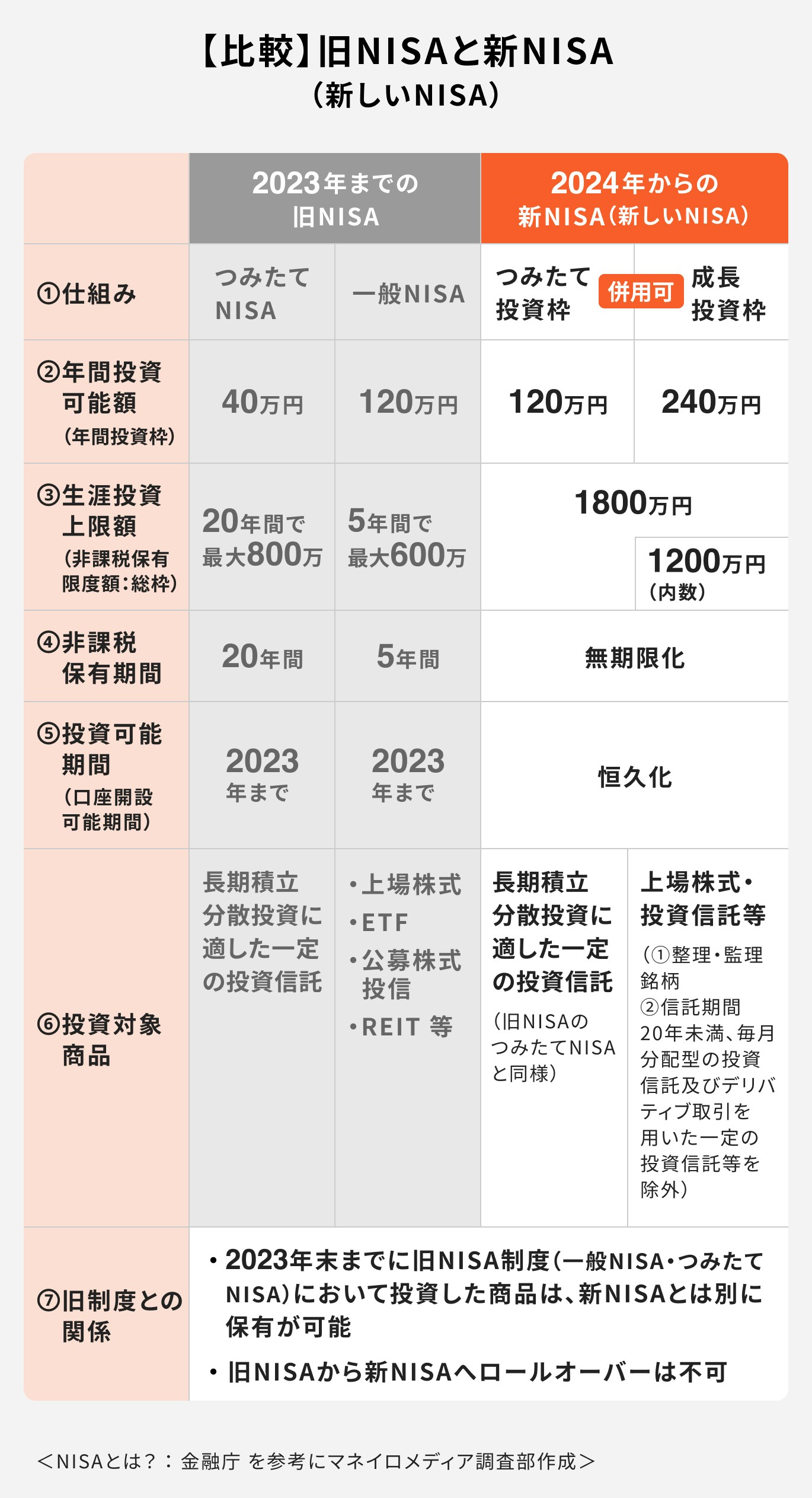

新NISAと旧NISAの比較

2023年までの旧NISAと2024年から始まった新NISA(新しいNISA)には、以下のような違いがあります。

投資可能期間(口座開設可能期間)

旧NISAの投資可能期間(口座開設期間)は2023年までとなっており、一般NISA・つみたてNISAの新規買い付けは2023年までに完了する必要がありました。

2024年から始まった新NISAでは口座開設期間に期限がなく、自由に口座を開設できるため、自由度の高い制度となっています。

(参考:つみたてNISAの概要 : 金融庁)

(参考:一般NISAの概要 : 金融庁)

年間投資可能額

旧NISAの年間投資上限額は、一般NISAで120万円、つみたてNISAでは40万円と決められています。

2024年から始まった新NISAでは一般NISAに変わる枠として「成長投資枠」、つみたてNISAに変わる枠として「つみたて投資枠」が設けられました。

成長投資枠の年間投資上限額が240万円、つみたて投資枠では年間120万円まで投資ができます。

生涯投資上限額

旧NISAでは生涯投資上限額として、一般NISAは最大600万円、つみたてNISAは最大800万円と設定されていました。

新NISAでは生涯投資上限額が最大で1800万円までと大幅に拡大されます。

ポイントの解説

また、新NISAでは保有している投資信託などを売却すれば、売却した分だけ投資枠が再利用できます。

投資上限枠の1800万円を超えない範囲であれば、一生涯の投資・運用が可能という点が新NISAの魅力の一つです。

非課税保有期間

旧NISAの非課税保有期間は、一般NISAが5年間、つみたてNISAは20年間と定められていました。非課税保有期間終了後、資産は自動的に課税口座に移されます。

そのため、非課税のメリットを享受するには非課税保有期間が終了する前に、保有資産を売却する必要があります。

一方、新NISAでは非課税保有期間が「無期限」となります。

ポイントの解説

非課税保有期間の期限を気にせず、非課税で資産を保有しながら少しずつ投資資産を切り崩すなど、長い老後生活を見据えた運用が可能となります。

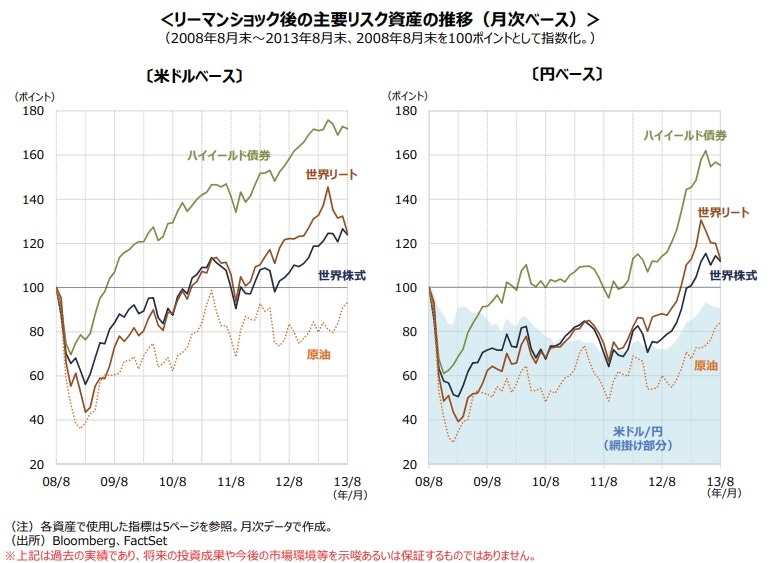

新NISAで元本割れする可能性は常にある

旧NISA同様、新NISAでは投資信託や上場株式を活用して投資を行います。投資信託や上場株式は日々値動きがあるため、運用期間中に元本割れを起こすこともあります。

元本割れを起こす要因はさまざまです。

例えば、新興国の株式に多く投資をする金融商品や、リーマンショックなど景気が落ち込んでいるタイミング、運用期間の短さなどが影響します。

また、一括投資か積立投資か等の投資方法によっても、元本割れの確率は変わります。

一般的に積立投資を長期間行うことで元本割れのリスクを軽減できるといわれています。積立投資を始める際は長期の積立投資を意識して行うと良いでしょう。

新NISAで元本割れをした場合の対処法【ケース別】

新NISA(新しいNISA)で投資をしている中で、元本割れをしてしまう場面もあるかもしれません。

積立投資と一括投資のケースに分けて、元本割れをした場合の対処法について投資のプロが解説します。

積立投資の場合

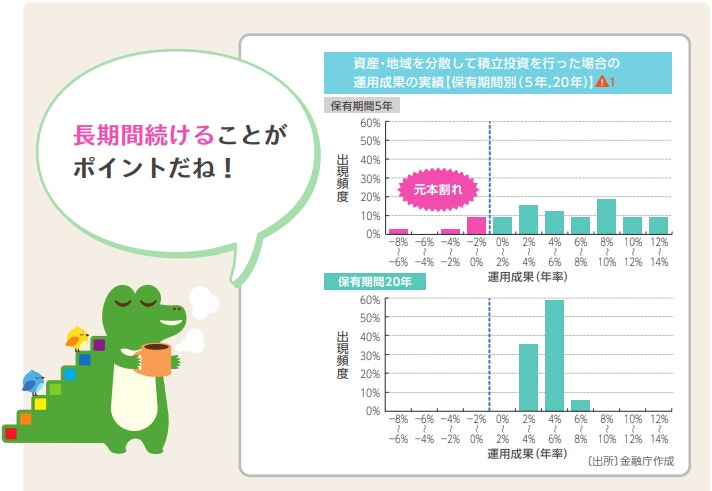

<引用:つみたてNISA 早わかりガイドブック|金融庁>

▲1:1985年から2020年の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用効果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。運用管理費用は含みません。

日本株式:東証株価指数(配当込み)、先進国株式:MSCIコクサイ・インデックス(円換算ベース)

日本債券:NOMURA-BPI総合、先進国債券:FTSE世界コクサイ・インデックス(除く日本、円ベース)

積立投資を行っている中で元本割れを起こした場合は、投資を止めたり資産を売却したりせずに、投資を続けることが大切です。

積立投資を長期間にわたって続けることで、価格変動のリスクを抑えることが期待できるためです。

ポイントの解説

積立投資は価格が安い時や高い時などタイミングに関係なく積み立てを行うため、買付価格を平準化するのに有効といわれています。

仮に元本割れを起こしても、価格が安い時に買い付け価格を引き下げることができれば、元本割れの状態をリカバリーする期待もできるでしょう。

投資において「長期投資」は成功するための重要なカギのひとつです。旧NISAとは異なり、新NISAでは非課税保有期間に制限もなく、生涯を通した長期投資が可能となります。

新NISAで積立投資を始める際は、長期投資を意識して投資に取り組みましょう。

一括投資の場合

一括投資で元本割れを起こした場合は、投資資産を売却して損失を最小限に留めるかの判断などが必要になります。

一括投資では、購入時の価格が基準となるため、高値で購入した場合は価格を持ち戻すのに時間がかかることもあります。また、価格が戻らず、損失を抱え込むことも十分に考えられます。

そのような状態を避けるためにも、元本割れを起こした際は早い段階で、「投資資産を保有し続ける」もしくは「すぐに損切りする」などの判断が必要です。

損切りする際にも売却タイミングについて専門的な知識・観点から判断する必要があり、投資初心者にはハードルが高いといえます。

以上のことから、投資初心者には一括投資はあまりおすすめできないでしょう。

関連記事

2026/05/14

新NISAは下落・暴落時に始めても問題ない

<引用:コロナショックとリーマンショックの比較|三井住友SDアセットマネジメント>

下落・暴落時に新NISA(新しいNISA)を始めても問題ありません。

投資をするうえで大切なのは「始めるタイミング」ではなく「運用期間」です。

上記の表にあるように、多くの資産は価格が下落・暴落した場合でも、時間と共に元の値段まで回復しています。

ポイントの解説

投資を始める際は、仮に投資資産の価格が暴落しても価格が元に戻るまでの回復期間を含めた運用期間を確保することを意識しておきましょう。

また、投資を始める時に価格が下がっているタイミングであっても、「普段より安い価格で買えて良かった」と考えることもできます。

一時的な価格変動に振り回されず、できるだけ長く長期運用をすることが、新NISAで投資を成功させるポイントとなるでしょう。

新NISAにおける元本割れ以外のデメリット・注意点

新NISA(新しいNISA)において、元本割れ以外にも以下のようなデメリットや注意点があります。

関連記事

投資の柔軟性が増した分、自分の判断が求められる機会が増えた

2023年までの旧NISAでは、つみたてNISAと一般NISAはどちらか1つのみしか利用ができませんでした。

しかし、新NISAではつみたて投資枠と成長投資枠の併用が可能なため、双方の投資枠をどういうバランスで利用するか自分なりに考える必要があります。

また、旧NISAでは一度使用した非課税枠の再利用はできませんでしたが、新NISAでは非課税枠の再利用が可能です。

注意点

このように、新NISA制度の柔軟性や自由度が高まる一方、投資資産を売却した後に非課税枠をどう使うかといった、利用する側の「投資に関して自分で判断する場面」が今後増えてくるでしょう。

非課税保有期間の無期限化で売却判断がより難しくなった

旧NISAでは非課税保有期間に制限があるため、以下の2点を踏まえて投資資産の売却タイミングをある程度自分で判断することができました。

【つみたてNISAの場合】

・非課税のメリットを受けるには、非課税期間の20年以内に売却しなければいけない

・非課税保有期間が終了する間際の万一の暴落に備えて、15年目頃を目安に売却を考える

・非課税のメリットを受けるには、非課税期間の20年以内に売却しなければいけない

・非課税保有期間が終了する間際の万一の暴落に備えて、15年目頃を目安に売却を考える

しかし、新NISAでは非課税期間に制限がなく、いつ売却しても良いため、かえって売却タイミングを判断することが難しくなりました。

売却のタイミングを逃さないよう注意しておく必要があります。

旧NISAの資産を新NISAへ移行(ロールオーバー)はできない

旧NISAと新NISAは別扱いになるため、併用することが可能です。

しかし、併用する場合は以下3つの点に注意しましょう。

注意点

① 旧NISAの資産を新NISAへ移すことはできない(ロールオーバー不可)

② 旧NISAの資産を新NISAに移す場合は、一度旧NISAの資産を売却して現金化。その現金で新NISAへ投資をする必要がある

③ 旧NISAの新規買付は2023年末まで。以降は、資産を保有し続けるか売却する必要がある。また、非課税期間終了後も資産を保有し続ける場合は、課税口座での保有となり、そこで得た運用益に対して税金がかかるため注意が必要

特に、旧NISAの資産は新NISAへロールオーバーはできない点に注意が必要です。

ロールオーバーができると思ってそのまま資産を放置してしまうことのないよう、気をつけましょう。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

新NISAで元本割れしないための4つの対策

新NISA(新しいNISA)でなるべく元本割れしないための対策を、投資のプロが初心者向けにわかりやすく解説します。

投資の目的・目標額を決めて運用をする

投資を行ううえで大切なことは「目的」と「目標額」を決めることです。

目的が決まれば目標額が決まり、目標額を達成させるための手段がわかります。

例えば、投資をする目的が65歳までに老後資金を貯めたい場合、将来の年金見込額、毎月かかる生活費の概算、介護費用、家のリフォーム代などから、老後に必要な金額が算出できます。

そして、目的と目標額から、どういう方法であれば準備ができるか、目標達成のための手段が見えてくるでしょう。

これから投資を始める人は、まずは「投資をする目的」を明確にすることから始めましょう。

投資初心者はまず積立投資から始める

投資初心者はまず積立投資から始めることをおすすめします。

注意点

投資に元本割れのリスクはつきものです。特に一括投資の場合、初期段階で高額な資金を必要とすることも多く、投資資産が大きく増えることもあれば、投資資産が大きく減るリスクも高くなります。

一方、積立投資の場合は少額から投資ができ、定期的に積立をすることで元本割れリスクを軽減することができます。

投資に関して経験が浅いうちは、コツコツと少額から積立投資を行い、徐々に投資に慣れていくようにしましょう。

積立投資では長期運用ができる仕組み作りをする

積立投資を成功させるために、長期運用は必要不可欠といえるでしょう。投資は運用期間が長ければ長いほど、複利で得られる利益が大きくなるためです。

複利とは、利息や収益を当初の元本に組み入れて、再び運用することです。運用期間が長いほど複利効果は大きく、資産を雪だるま式に増やす期待ができます。

また、できるだけ運用を長く続けるためにも

ポイントの解説

- 一時的な価格変動に動揺し投資をやめない

- 病気や怪我で働けず収入が減った時に備えて万一の保障に備えておく

上記の点を心がけるようにしましょう。

長期間にわたって成長が期待できる資産へ投資をする

投資を成功させるポイントとして、「長期的に成長が期待できる資産に投資をすること」が挙げられます。

「世界株」も長期目線で成長が期待できる資産のひとつです。

世界株は、ITバブルやリーマンショックなどの時期に大きな下落は経験したものの、長い目で見ると右肩上がりに成長してきた実績があります。

最近は、日本株もバブル期の株価を超えたりする等、注目を浴びることも多いです。

しかし、日本株は1989年のバブル以降30年以上、バブル前の株価を超えられず長期にわたり経済成長ができていませんでした。

ポイントの解説

投資対象の資産を選ぶ時は、最近の株価の動きだけでなく「一時的な暴落からの価格の持ち戻りのスピード」「長期間で見た時に右肩上がりに成長しているか」などの点に注目して投資資産を選びましょう。

新NISAの始め方

.png?auto=format,compress&fit=max&w=1920&q=90)

関連記事

ケース①旧NISA口座を開設している場合

既にNISA口座を開設している場合、現在NISA口座が開設されている金融機関で新NISA口座が2024年以降に自動で開設されます。

ポイントの解説

また、旧NISAで保有している商品は購入時から、一般NISAは5年間、つみたてNISAは20年間そのまま非課税で保有ができます。

補足として、旧NISAで保有している商品は新NISA口座に移すことができません。あくまで、旧NISA口座と新NISA口座は分離扱いという点においてはご注意ください。

ケース②旧NISA口座を開設していない場合

これまでNISA口座を開設したことがない場合、利用したい金融機関で新NISA口座の開設手続きを行う必要があります。

金融機関によっては、2023年中に旧制度のNISA口座を開設し、2024年に新NISA口座を自動開設する方法を案内している場合もあります。

口座開設の手続き方法やスケジュールは金融機関によって異なります。利用したい金融機関が決まり次第、口座開設の方法等について確認しておくことをおすすめします。

ケース③旧NISAとは違う金融機関で新NISA口座を開設する場合

旧NISAとは違う金融機関で新NISA口座を開設する場合、別途手続きが必要です。

口座開設の手続きを取れる時期については、今年のNISA枠の利用状況によって以下のように異なります。

・今年のNISA枠を使用した場合

→2023年10月1日以降に金融機関の変更手続きが必要

・今年のNISA枠は利用していない

→基本的にいつでも手続き可能

→2023年10月1日以降に金融機関の変更手続きが必要

・今年のNISA枠は利用していない

→基本的にいつでも手続き可能

金融機関を変更する場合、現在利用している金融機関で変更手続きをした後、新NISA口座を利用する金融機関で口座開設の手続きが必要になります。

2024年からすぐに新NISAを始めたい人は、なるべく早く手続きを済ませておくと良いでしょう。

旧NISAと新NISAの口座は併用が可能

旧NISAと新NISAは別扱いとなり、併用ができます。併用すれば、その分非課税で投資資産を保有できるというメリットがあります。

一方で、旧NISAと新NISAを併用する場合は資産をロールオーバーできない点や、旧NISAには非課税保有期間に制限があるなど、両制度の違いをきちんと理解するようにしましょう。

まとめ

新NISAは、2023年までの旧NISAと比べて非課税保有期間が無期限になるなど、より自由度の高い制度へと変わります。

生涯を通した長期的な運用が可能となるため、複利の効果を活かして資産を大きく増やすことも期待できるでしょう。

一方で、自由度の高い制度に変わる分、資産をどのタイミングで売却するか、売却した資産をその先どうするのかなど、自分で判断しなければいけない場面が増えます。

投資にはリスクがつきものです。制度の良いところだけ見ていると、本来の「投資に元本割れはつきもの」という点を見落としがちです。

これから新NISAを始める予定の方は、新NISAの良いところだけでなく、「もし元本割れをしてしまったらどうするか?」など、投資を行ううえでのリスクにどう対応していくかについても考えることが大切です。

金融機関選びや運用について、1人で新NISAを始めるのが不安な方は投資のプロに相談してみてはいかがでしょうか。

NISAの不安は、“自分に合う投資法”を知ることで解消できます。

»3分の無料診断で、最適な運用スタイルをチェック

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

執筆

鶴田 綾

- ファイナンシャルアドバイザー

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。