関連記事

銀行でNISAは本当にやめたほうがいいと言われる3つの理由~自分に合う金融機関の選び方

»NISAを“見直す”なら今。3分で最適プランを診断

「銀行でNISAを始めるのはやめたほうがいいって本当?」と悩んでいる人も多いのではないでしょうか。

2023年までの旧NISAではつみたてNISAと一般NISAがあり、既に口座を保有している人であれば2024年に自動的に新NISA(新しいNISA)に切り替わります。その際、つみたてNISAはつみたて投資枠、一般NISAは成長投資枠へ仕組みが引き継がれる形となりました。

NISAは金融機関によって提供サービスの特徴や取扱商品が異なるため注意しましょう。

本記事では「銀行でNISAを始めるのはやめたほうがいい理由は?」と気になっている人に向けて、銀行で始めるメリット、証券会社やネット証券との比較、金融機関の選び方について投資のプロがわかりやすく解説します。

この記事を読んでわかること

- 銀行でNISA(つみたて投資枠・成長投資枠)を始めるのはやめたほうがいいと言われる理由は「取り扱い商品の数が少ない」など

- 自分に合う金融機関を選ぶ時のポイントは「投資信託の取り扱い本数」「サポート面」など

- 自分で商品を選んで手軽に始めたい人におすすめなのは「ネット証券」

NISAをどこで始めるべきか悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAのお悩みをプロに相談:口座選び、運用の悩みをプロが解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

関連記事

銀行でNISAを始めるのはやめたほうがいいと言われる理由

「銀行でNISAを始めるのは避けたほうが良い」という話を耳にしたことがある方もいるかもしれません。

なぜそのように言われるのか、主な理由を解説します。ただし、これらの理由がすべてのケースに当てはまるわけではありません。自身の状況や目的に応じて、慎重に判断することが大切です。

理由①銀行で取り扱う商品が限られている

金融商品の購入は主に銀行・証券会社などの金融機関で取引を行うことができますが、銀行は証券会社と比べて取り扱う商品が限られています。

ポイントの解説

基本的に銀行は投資信託のみの取り扱いとなっているため、株式の購入をすることができません。

一方、証券会社は投資信託、株式を購入することができ、銀行よりも取り扱う商品が多いことが特徴です。

幅広く金融商品の購入を検討している場合は銀行ではなく、証券会社での取引を検討すると良いでしょう。

理由②特定の商品を勧められる可能性がある

銀行は証券会社と比較して取り扱う金融商品の種類が少ない傾向にあります。そのため、特定の商品を勧められやすく、中には手数料率の高い商品を提案してくる営業担当者もいます。

ポイントの解説

資産運用を成功させるには、「運用期間」「投資金額」「目標金額」などに応じて適切な商品を選ぶことが重要です。したがって、勧められた商品がこれらの条件に合致しているかを確認する必要があります。

資産運用を始める際には、まず「投資目的」を明確にして、目標金額や運用金額などをあらかじめ設定することが大切です。

理由③サポートが限定的

銀行や店舗型証券会社ではネット証券と異なり、資産運用に関するサポートを受けられる点が特徴です。しかし、サポート内容は担当者の裁量に左右されることが多いため、注意が必要です。

注意点

銀行では、運用状況に関する情報が限られていたり、ポートフォリオの見直しや総合的な投資サポートが受けにくい場合があります。

一方で、預金と資産運用を一元管理できる利便性や、近隣の店舗で直接相談できるメリットもあります。

NISAを始める際は、これらの特徴を踏まえて、自分に合った金融機関を慎重に選びましょう。

マネイロなら担当者のサポートつき

マネイロとは株式会社モニクルフィナンシャルが提供しているはたらき世代向けの「お金の診断・相談サービス」です。

お金に関する診断・相談を通して自分に合った資産運用を始めることができます。

また、相談者1人につき担当者が1人つくため、いつでも無料で相談が可能です。

銀行でNISAを始めるメリット

NISAは多くの金融機関で始めることができますが、ここでは銀行でNISAを始めるメリットについて解説をしていきます。

手続きが簡単で始めやすい

銀行でNISAを始めるには、以下の3つの口座を開設する必要があります。

- 普通預金口座

- 投資信託口座

- NISA口座

既に普通預金口座を持っている場合、投資信託口座とNISA口座の開設がスムーズに進むことが多いです。

また、銀行によっては窓口での申し込みが必要な場合もあれば、オンラインで手続きが完了する銀行もあります。

特にオンライン申し込みが可能な金融機関では、手間をかけずに簡単にNISAを始められるのがメリットです。

窓口での対面サポートが受けられる

銀行窓口で直接対面サポートを受けられる点は、銀行でNISAを始める大きなメリットの一つです。

NISAを活用する際には、銘柄選定や売買のタイミングなど、重要な選択を迫られる場面が多くあります。これらの判断によって、利益や損失の額が大きく変動します。

投資未経験者の場合、対面サポートを活用しながら安心して投資を始めるケースが多い傾向にあります。

預金と一緒に管理できる

多くの金融機関で銀行口座や証券口座を持つと、管理が煩雑化してしまう傾向があります。

一方、銀行でNISA口座を開設することで、預金と一緒に管理ができる利点があり、銀行によっては専用アプリで一元管理することも可能です。

そのため、資産全体の把握を簡単に確認することができます。

銀行でNISAを始めるのがおすすめな人

「簡単にNISAの手続きをしたい」「窓口での対面サポートを受けたい」「預金と一緒に管理をしたい」という人は銀行でNISAを始めると良いでしょう。

銘柄選定、購入・売却のタイミングなど投資初心者が迷いがちな点を担当者へ気軽に相談することができます。

ただし、証券会社と比べて選択できる商品が限られている点に注意しましょう。

NISAを始めるにあたって、銀行と証券会社ではメリット・デメリットが異なるため、自身に合った金融機関を選定することが大切です。

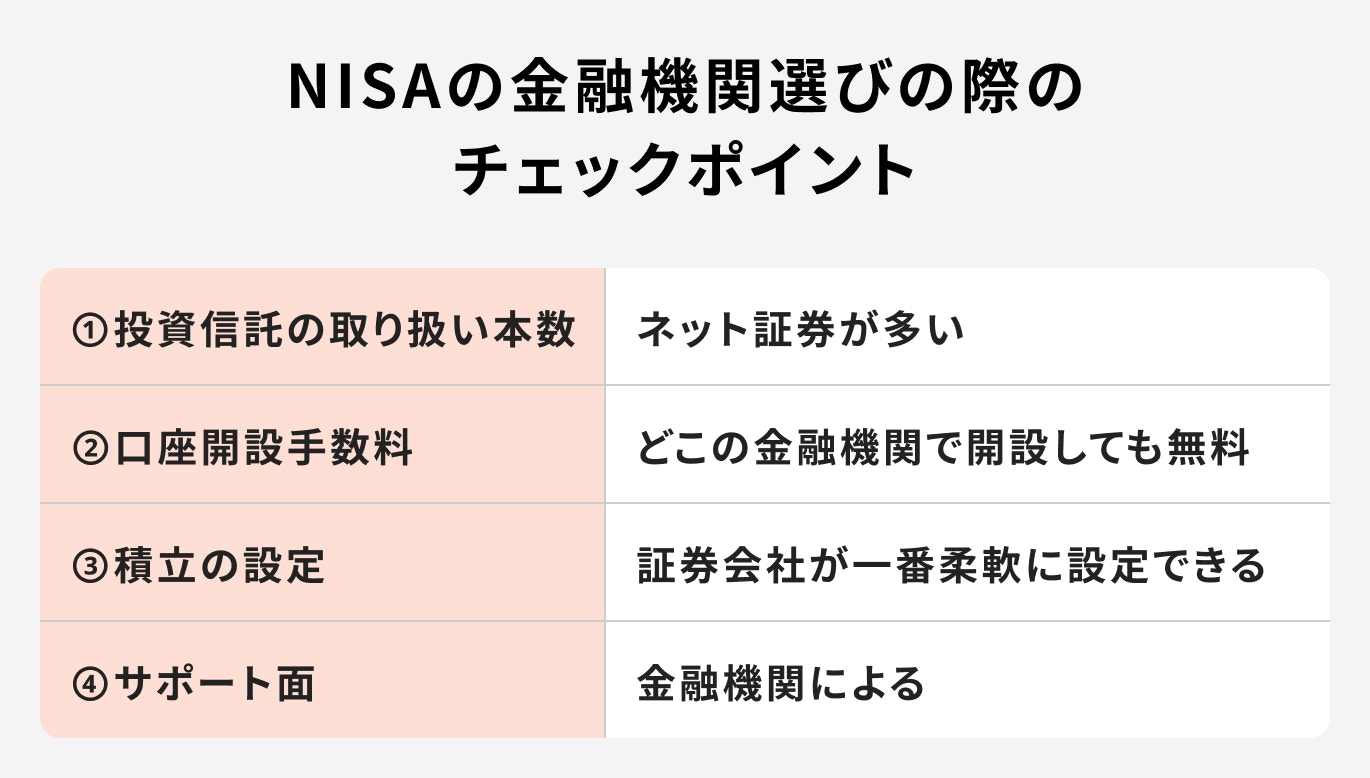

NISAの金融機関選びのポイント【比較図】

NISAを始めるにあたって、どの金融機関が自分に一番合うのか迷う人も多いでしょう。

金融機関を選ぶ際の4つのチェックポイントについて、投資のプロが詳しく解説します。

①投資信託の取り扱い本数

金融機関によって投資信託の取り扱い本数は大きく変わっていきます。

ネット証券は銀行・店舗型証券会社と比べて投資信託の取り扱い本数が多く、投資先が決まっていない場合はネット証券を検討するのも良いでしょう。

銀行・店舗型証券会社は金融機関によって取り扱い本数が多少異なるため、事前に確認することをおすすめします。

②口座開設手数料

銀行・証券会社などすべての金融機関でNISA口座を開設しても、口座開設手数料は無料です。

一般的に投資信託・株式などの金融商品を購入する際に手数料が発生する仕組みになっています。

手数料が発生する際は、ネット証券だと確認画面が表示され、銀行・店舗型証券会社の場合は担当者から説明があるため、しっかりと説明を聞きましょう。

NISA口座を他の金融機関に移す際も手数料は無料になります。

③積立の設定

積立の設定金額は金融機関によって異なります。100円から設定ができる金融機関もあれば、1000円・5000円・1万円と下限の金額が高く設定されている金融機関もあります。

少額からの積立を検討している場合はネット証券を検討するのも一案です。

積立の設定方法は金融機関によって異なるため、事前に調べておくと良いでしょう。

④サポート面

サポートの充実度は、利用する金融機関によって異なります。

ポイントの解説

銀行や店舗型証券会社では、銘柄選定や購入・売却のタイミングについて担当者に相談することができます。一方、ネット証券では、基本的にすべて自分で判断しなければなりません。

銘柄選定やタイミングを重視する場合は「銀行」「店舗型証券会社」を選ぶと良いでしょう。コストや選択肢の幅を重視する場合は、「ネット証券」を検討するのも一案です。

NISAをどこで始めるべきか悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAのお悩みをプロに相談:口座選び、運用の悩みをプロが解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

NISAをどこで始めるか悩んだ時の選び方

NISAはさまざまな金融機関で始めることができますが、どこで始めるべきか悩んでいる人も多いでしょう。

ケース別に金融機関の選び方について解説します。

関連記事

関連記事

投資初心者で商品選びに悩む人

NISAで投資を行う際、多くの人が「商品選び」と「売買タイミング」に悩みます。

銀行や店舗型証券会社では、担当者と直接対面しながら、口座開設や銘柄選定について相談が可能です。そのため、特に投資初心者には安心してサポートを受けることができます。

加えて、自宅や職場の近くに店舗があれば、時間に余裕があればすぐに相談できる点も便利です。

注意点

ただし、「多くの商品から選びたい」「コスト面を重視したい」という場合は、銀行や店舗型証券会社はあまり向いていないかもしれません。

上記に該当する場合は選択肢の幅が広く、コストを抑えやすいネット証券の方が適しているでしょう。

自分で商品を選んで手軽に始めたい人

自分で商品を選んで手軽に始めたい人には「ネット証券」が向いています。

ネット証券は銀行・店舗型証券会社と比べて取り扱い商品数が多く、幅広い商品の中から自分に合う商品を選択することができます。

その他にも、ネット証券によってはポイントを貯めることができる「クレカ積立」が可能なネット証券も存在します。投資をしながらポイ活できる点もネット証券の魅力の一つでしょう。

一方、対面での相談は基本的にできないため、自分自身で商品を決めて売買をする必要があります。

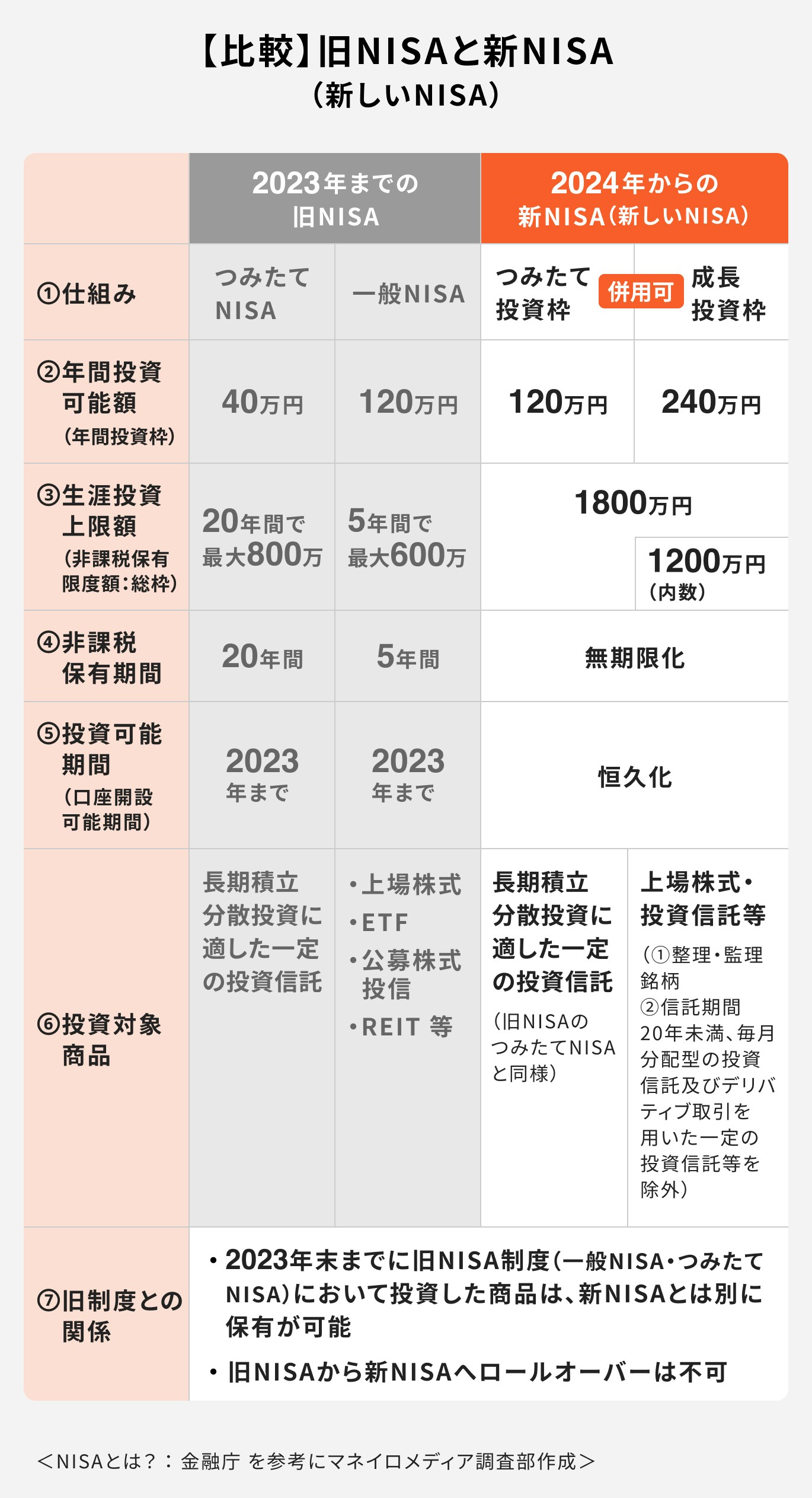

知っておきたい新NISAと旧NISAの違い

新NISAと旧NISAでは仕組みや特徴などが大きく変更されています。

特に大きく変更されたのは以下の点です

- 非課税保有期間

- 投資可能期間

- 年間投資可能額

- 生涯投資上限額

2023年までの旧制度では非課税保有期間が最大20年間とされていましたが、2024年からの新NISAでは制限がなくなり無期限化となりました。

また、投資可能期間も恒久化となり、より長期的に資産形成を行えるようになりました。

さらに年間投資可能額は、つみたて投資枠120万円、成長投資枠240万円まで拡大し、生涯投資上限額は1800万円となりました。

NISAで不安な時の相談先

NISAや資産運用を始めたいけど、 「どの金融機関が良い?」「口座開設って難しそう…」と感じていませんか。

マネイロなら、中立的な立場のプロ(IFA)が あなたに合った金融機関や商品の選び方をわかりやすくアドバイスします。

さらに、口座開設のサポートから、運用後の無料フォローまでついているので、初心者の方でも安心してスタートできます。

NISA口座開設・金融機関変更の流れ

NISA口座の開設方法、金融機関変更方法について詳しく見ていきましょう。

口座開設のやり方

NISA口座を開設するためには、まず銀行や証券会社で必要な口座を開設する必要があります。

銀行では「投資信託口座」、証券会社では「総合取引口座」と呼ばれる口座を開設します。

これらの口座を開設した後、初めてNISA口座を開設することができます。

NISA口座を開設する際には、本人確認書類やマイナンバー確認書類、印鑑などが必要となるため、事前に金融機関で確認しておくことをおすすめします。

金融機関変更の流れ

NISA口座は「1人1口座」と決まっているため、複数の金融機関に申し込むことはできません。そのため、金融機関を変更したい場合には、NISA口座の移管手続きが必要です。

NISA口座を移管する際は変更前の金融機関から書類を受け取り、変更先の金融機関で手続きを行います。

金融機関によって手続きにかかる時間が異なるため、必要書類を事前に確認し、スムーズに手続きを進めるためにしっかり準備しておきましょう。

まとめ

NISAは銀行や証券会社など、さまざまな金融機関で開設できますが、金融機関ごとに取り扱い商品の種類やサポート内容が異なります。

銀行と証券会社を比較すると、口座開設のしやすさや取り扱い商品の数に差があるため、事前に確認しておくことが大切です。

特に銀行では、ほとんどの場合、投資信託のみの取り扱いとなり、株式への投資はできない点に注意が必要です。

NISA口座を開設する金融機関を選ぶ際には、「商品の数」「積立設定」「運用サポート」など、自分が何を重視するのかをあらかじめ明確にしておきましょう。

銀行で続けるか迷ったら、まずは自分に合う投資タイプを知ることから。3分でチェック。

»無料で診断

NISAをどこで始めるべきか悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAのお悩みをプロに相談:口座選び、運用の悩みをプロが解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

執筆

長井 祐人

- ファイナンシャルアドバイザー

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)、一種外務員資格(証券外務員一種)を保有