関連記事

»NISAを始めるべき?あなたに合うかいますぐ無料診断

「つみたてNISAはどこで口座開設ができる?」「銀行と証券会社、どっちでつみたてNISA口座を作った方が良い?」と悩んでいる人も多いでしょう。

つみたてNISAの場合、どこで口座開設をしても各種手数料は発生しません。

そのため、口座開設や相談先として金融機関を選ぶ場合、投資信託の取り扱い本数やサポート面など、「自分が何に重点を置くか」で決めると良いでしょう。

本記事ではつみたてNISAをどの金融機関で始めるか悩んでいる人に向けて、つみたてNISAの口座選びのポイントや始めるにあたってよくある質問についてプロが回答していきます。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※旧制度のつみたてNISAの仕組みは新NISA(新しいNISA)のつみたて投資枠へ引き継がれます

※旧制度で新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな方法を無料で提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

つみたてNISAとは、2018年からスタートした少額投資非課税制度のことをいいます。

個人の投資を活発化するために作られた制度であり、つみたてNISA口座を通じて積立投資を行うと、投資で得られた利益が非課税になるメリットがあります。

つみたてNISA口座は銀行や証券会社で、1人につき1つの口座開設が可能なので、サービス内容を含めてどの金融機関を選ぶか検討しておきましょう。

銀行の主な役割は顧客の預金を安全に管理し、顧客の暮らしの向上に向けた金融サービスを提供することです。

銀行では生活全般に係わる、あらゆるお金の問題をワンストップで相談できる体制が整っているといえるでしょう。

一方、証券会社は顧客の資産を運用することが主な役割です。そのため、顧客は資産を増やす目的で証券会社に口座を保有します。

証券会社ならではの豊富な金融商品と情報力を活用しながら資産形成ができるでしょう。

銀行と証券会社の業務や社会的な役割は異なりますが、投資信託や保険、債券の販売など、共通する点も多いといえます。

「つみたてNISAは銀行と証券会社、どっちで始めるべき?」と悩んでいる人も多いでしょう。

つみたてNISAの口座選びをするにあたって

の特徴をあらためて確認していきましょう。

※旧制度のつみたてNISA口座は2023年末で新規開設は終了となりました

※旧制度のつみたてNISAの仕組みは新NISA(新しいNISA)のつみたて投資枠へ引き継がれます

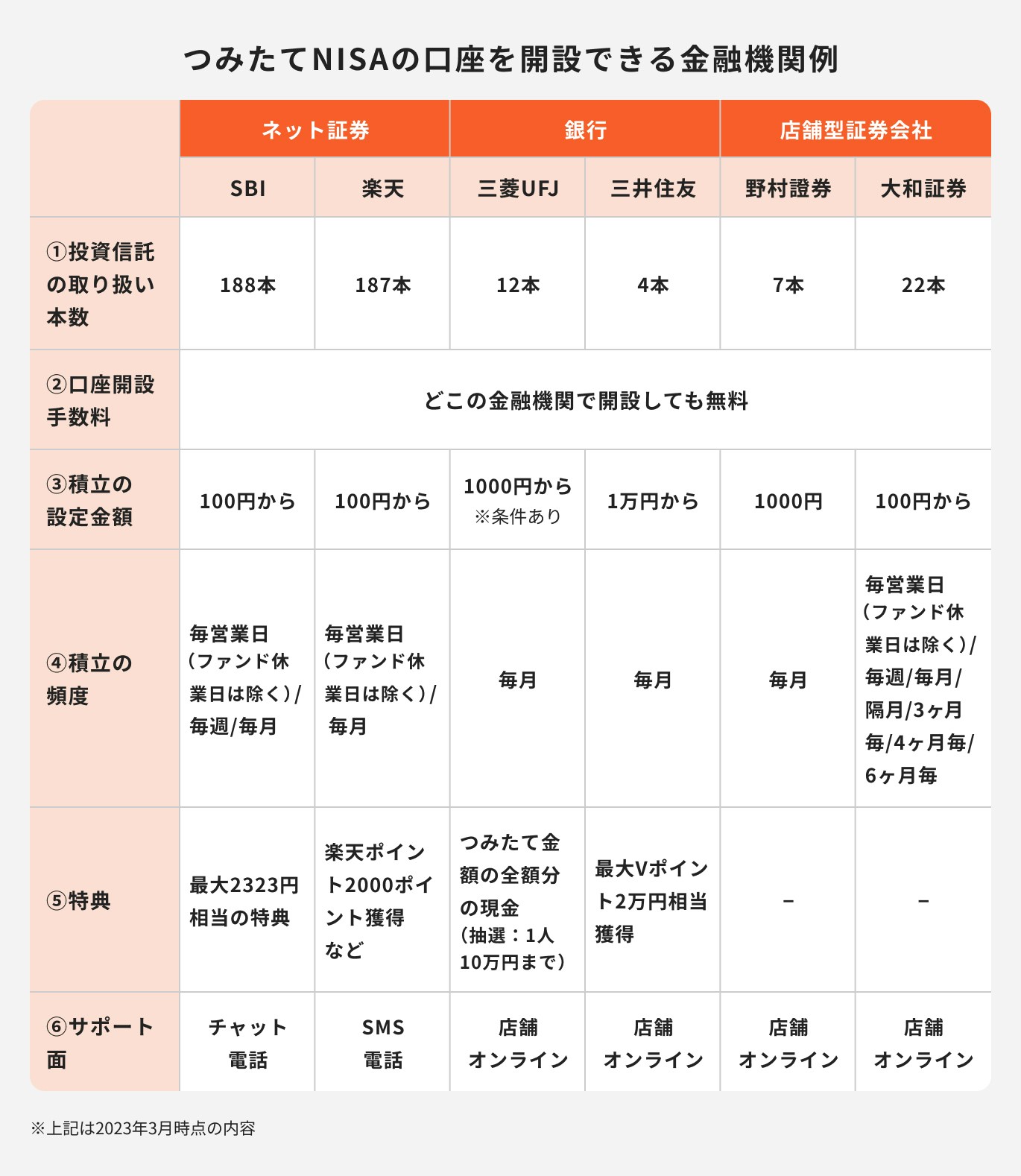

つみたてNISAを通じて購入できる投資信託は、金融機関によってラインナップが異なります。

大手銀行や証券会社では取り扱い本数が少ない傾向がありますが、ネット証券では豊富な品揃えが特徴で、さまざまな運用会社の商品を取り扱っています。

投資信託の銘柄が決まっていない場合は、取り扱い銘柄数が多いネット証券で探してみるのも良いでしょう。

どの金融機関でNISA口座を開設しても、口座開設手数料は無料です。

他の金融機関にNISA口座を移すには手続きが必要となりますが、この手続きにも費用はかかりません。

積立の設定金額は金融機関にもよりますが、100円から設定することも可能です。金融機関によって最低積立金額に差があるため、事前に調べておくと良いでしょう。

少額から積み立てができる点を重視して金融機関を比較する場合は、ネット証券会社を中心に検討するのがおすすめです。

積立は「毎月」が一般的ですが、毎日(毎営業日)や毎週など細かく設定できる金融機関もあります。

積立の頻度を「毎日」のように細かく設定すると、投資のタイミングを分散させることは可能です。

しかし、毎日積立と毎月積立のどちらが有利であるかは、市況や投資期間に左右されるため一概に判断することはできません。

買付のタイミングにこだわりたい人は、「毎日」で設定してみるのも一案です。

口座開設をすると金融機関から特典などのサービスが受けられることがあります。中でもネット証券は特典が充実しているのが特徴です。

気軽に利用しやすいのは積立投信の引き落としをクレジットカード決済にする方法です。付与されたポイントは投資に活用できる場合もあります。

クレジットカード払いなどの決済方法は、金融機関によって取り扱いがない場合もあるため事前に確認しておきましょう。

運用状況や売却タイミングの相談など、積み立てを開始した後のサポートは金融機関によって異なります。

ネット証券の場合は、基本的にすべて自分で銘柄選びや買付設定、売却判断など行う必要があります。

一方で銀行や店舗型証券会社の場合は、担当者に電話や店舗で相談することができます。

投資初心者にとって相談できる担当者がいることは安心かもしれません。

≫無料:オンラインサポートを受けながらNISAを始める方法はこちら

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな方法を無料で提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

「自分で商品を選ぶのは難しい」「つみたてNISAについて基本知識を教えてほしい」という人は、対面での相談が可能な銀行や証券会社でつみたてNISAを始めることをおすすめします。

銀行や証券会社では、口座開設から相談まで担当者が親身に教えてくれるのがメリットです。

また、銀行や証券会社では投資商品以外の金融サービスが充実しています。

それぞれの商品数は少ない場合があるものの、気軽に相談できる担当者がいると今後のライフプランも含めて相談しやすくなります。

「投資を少額で気軽に始めたい」「幅広い商品から選びたい」「ポイントを貯めたい」という人はネット証券でつみたてNISAを始めると良いでしょう。

自分で投資に関する情報収集をしたり、投資について考える習慣が身につけられるようになります。

ただし、金融ショックが起こった時、市況が不安定な時、投資でわからないことが生じた時はすべて自分で対処して解決策を探す必要があります。

ネット証券はコストが低いのがメリットですが、長期にわたって積立投資をすることで生じるリスクを念頭に置いて、どのような金融機関だと利用しやすいかを考えることが大切です。

マネイロでは、マネイロコンシェル(専属の担当者)に相談しながらつみたてNISAを始めることができます。

マネイロコンシェルとは、つみたてNISAなどの金融商品と保険商品の販売資格を併せ持つIFA(独立系ファイナンシャルアドバイザー)です。

つみたてNISAの口座開設や銘柄選び、その後のアフターフォローまですべて無料で行うことができるため、初心者の方にとっては安心して始められるでしょう。

20代〜60代で、毎月少額から積み立て投資を始められる方であれば、誰でもマネイロにご相談いただけます。

NISA制度を利用して投資をしたいけれど

上記のような方は、まずマネイロコンシェルに無料相談してみてはいかがでしょうか。

マネイロコンシェルは、運用の基本的な知識から具体的なご提案まで、すべて無料でご案内が可能です。

≫無料相談について詳しくはこちら

マネイロは「お客様一人ひとりの投資目的に合った金融商品や運用方法で投資を行うことが大切」であると考えています。

そのため、マネイロコンシェルは最初にお客様の運用目的や目標を伺い、そのうえでお客様に合った運用方法や配分をご提案いたします。

つみたてNISAを始める場合、口座開設や銘柄選びなどもマネイロコンシェルがサポートいたします。

購入後のアフターフォローや売却のタイミングなども無料でご相談に応じます。

つみたてNISAに関するよくある質問について、投資のプロが回答します。

※旧制度のつみたてNISA口座は2023年末で新規開設は終了となりました

※旧制度のつみたてNISAの仕組みは新NISA(新しいNISA)のつみたて投資枠へ引き継がれます

つみたてNISAは、銀行・証券会社・IFAのいずれかに相談することができます。

IFAは、特定の金融機関に属さず、中立的な立場でさまざまな金融商品をご案内することができる「独立系ファイナンシャルアドバイザー」です。

さまざまな金融機関の商品が扱えるIFAは商品知識が豊富なだけでなく、銀行や証券会社のアドバイザーと比較すると、総合的なアドバイスがしやすいという特徴があります。

つみたてNISA口座を開設する金融機関は途中で変更することが可能です。

変更前の金融機関で積立した分については、売却するまで、あるいは非課税期間終了まで運用を続けることができます。

とはいえ、変更前の金融機関で積み立てた分は売却しない限り、管理が必要になります。

変更後の金融機関で積み立てる分と併せて複数の金融機関を管理する必要がある点に注意しましょう。

※2024年に始まる新NISAに合わせて口座変更する場合の事務手続きに関しては詳細が未定のため(2023年3月30日現在)、口座変更を検討している人は随時情報の確認が必要です

まず、つみたてNISAは商品ではないことに注意しておきましょう。

つみたてNISAは「非課税制度」であり、つみたてNISAを通じて投資信託を積立購入する仕組みです。

つみたてNISAを通じて購入できる投資信託は一定の基準を満たした銘柄ですが、その多くは株式や債券に投資し、ドル建てで運用されています。

そのため、市場や経済・政治の動向など、さまざまな要因によって価格が日々変動します。

積立購入した投資信託の種類によって値動きの程度は異なりますが、運用期間中であっても元本割れをする可能性はあるといえるでしょう。

運用したお金は誰でも高い価格で売却したいものです。しかし、そのタイミングがいつ訪れるのかは誰にも予測することはできません。

そのため、売却のタイミングは「目標金額を達成した時」と、前もって決めておくのも一案です。

目標の金額をどのように決めたら良いかわからない時は、投資をすることにより、どのくらいリターンが期待できそうか、お金のプロに相談してみるのも良いでしょう。

≫【詳しくはこちら】お金のプロに相談するには?

旧制度のつみたてNISAを含むNISA制度は、銀行か証券会社などで始めることができます。

新しくNISA口座を開設する場合は、最初に総合証券口座(証券会社)または投資信託口座(銀行)を開設し、そのうえでNISA口座の開設の申し込みを行います。これらは同時に申し込むことも可能です。

既に証券口座や投信口座を保有している人はNISA口座開設のみの申込みをします。

主な開設の方法は下記のとおりです。

平日の日中は忙しくて店頭に行けない人もオンラインであれば、いつでも手続きが可能です。

※旧制度のつみたてNISA口座は2023年末で新規開設は終了となりました

※旧制度のつみたてNISAの仕組みは新NISA(新しいNISA)のつみたて投資枠へ引き継がれます

NISA口座の開設は、オンラインであれば比較的簡単な方法で手続きが可能です。

書類の提出はほとんどなく、必要事項を入力し本人確認資料のアップロードで済む場合がほとんどです。

店頭や郵送の場合は以下の書類の提出が必要になります。

金融機関によって、書類の名称や必要書類が異なる場合があります。申し込みをする金融機関のWebサイトなどで詳細を確認しましょう。

つみたてNISAは、1人につき1つしか口座を持つことができません。

そのため、口座を申し込んだ後は金融機関が税務署へ他金融機関と口座の重複がないか審査の申請をします。

問題がなければ通常1~2週間の審査の後、金融機関からNISA開設のお知らせが届きます。

審査の結果、他の金融機関でNISA口座を開設していたことが判明するケースもあるため、過去に開設をしたことがある場合は、思い当たる金融機関に問い合わせて状況を確認しましょう。

2024年からは新NISA(新しいNISA制度)がスタートしました。今までのNISA制度とは異なる点も多いため、つみたてNISAについて詳しく知りたい人は資産運用のプロに一度相談してみてはいかがでしょうか。

また、銀行と証券会社、NISAの“正解”はあなたの投資方針で変わります。手数料の違いだけでは判断できず、どれくらい積み立てるのか・どの程度リスクを取れるか・老後資金が足りるのかといった個別の状況が最適解に直結します。

まずは将来必要額と投資方針を整理し、自分に合う選び方を明確にしておくことが重要です。

3分投資診断なら、老後必要額・不足額・最適な積立スタイルを自動で算出。 「銀行と証券会社どっちがいいの?」と迷っている方の判断軸がはっきりします。

»最適な積立NISAの始め方を3分で診断(無料)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな方法を無料で提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。