.jpg?auto=format,compress&fit=max&w=3840)

関連記事

»NISAはNG?自分に合う投資を無料診断

「NISAは初心者では難しい?」「始め方・運用のポイントは?」と、NISAに興味を持っているものの、失敗するかもしれないと不安に思っている投資初心者も多いのではないでしょうか。

2024年からNISAは新NISA(新しいNISA)となり、非課税保有期間や投資可能期間の制限がなくなったため、より気軽に始めやすい制度になりました。

一方で、NISAの仕組みについて理解しないまま投資を始めてしまうと、大きく損をしてしまう可能性もあります。

本記事では「NISAの始め方や運用ポイントを知りたい」と思っている投資初心者に向けて、NISAの基本知識、知っておきたい運用ポイント、よくある疑問について、投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まった新しいNISAを「新NISA」または「新制度」と表記しています

NISAが気になるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

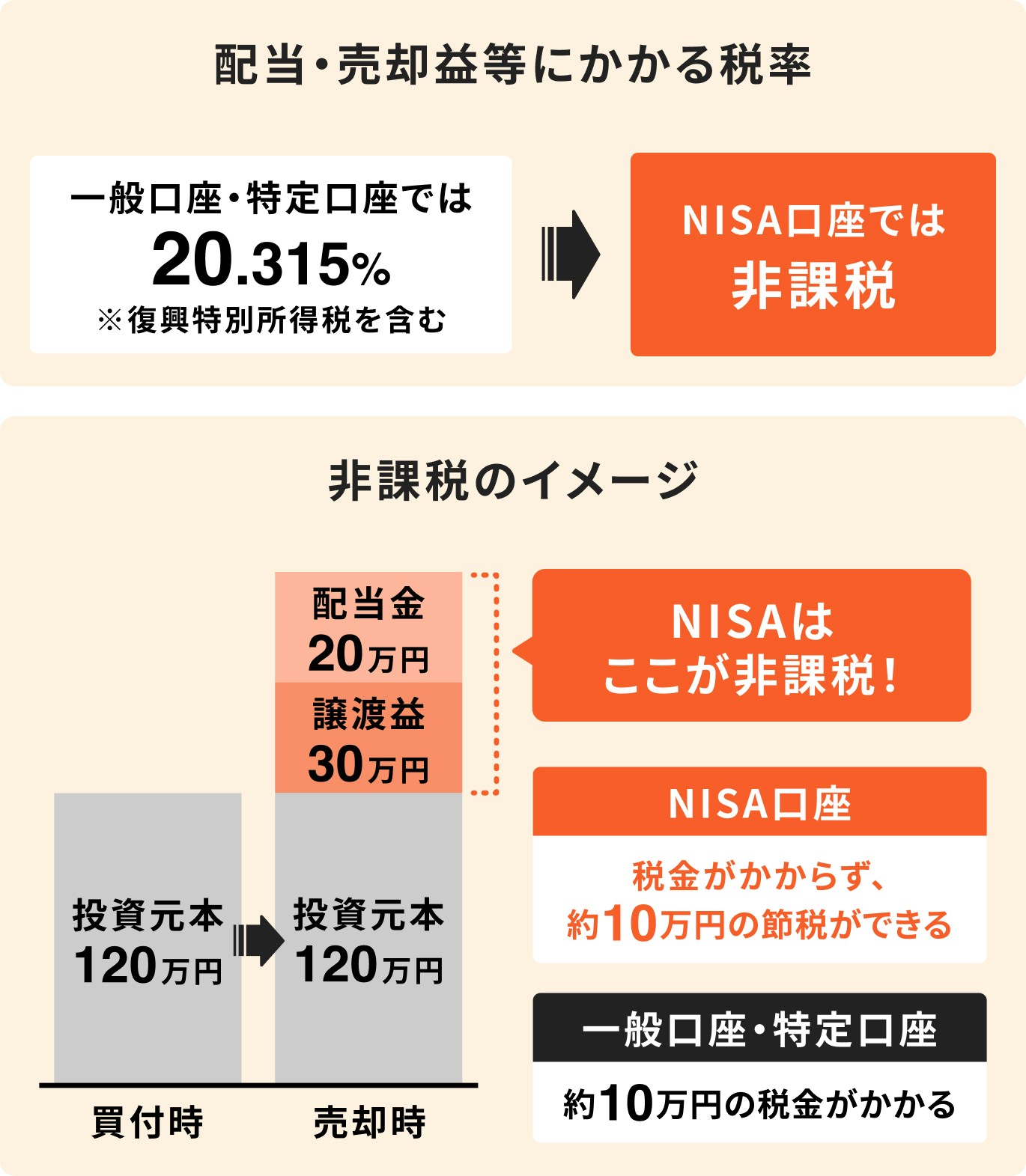

NISAとは「少額投資非課税制度」のことで、国民の安定的な資産形成を支援する施策として整備されたものです。

通常、株式や投資信託などの金融商品に投資をすると、そこから得られる配当金や普通分配金、売却時に生じる利益に対して20.315%の税金がかかります。

例えば、投資元本100万円に対して、配当金が20万円、売却益(譲渡益)が30万円だった場合、それぞれを合計すると約10万円の税金がかかります。

これに対して、NISA口座を利用して投資を行う場合、得られた配当金や売却益に税金はかかりません。

2024年からNISAは新NISA(新しいNISA)となり、投資可能期間や非課税保有期間の制限がなくなるなど、旧NISAと比較すると多くの点が変更になっています。

2023年までの旧NISAと新NISAの主な変更点について、詳しく見ていきましょう。

旧NISAの「一般NISA」と「つみたてNISA」の年間投資可能額は、一般NISAが120万円(生涯投資上限額は600万円)、つみたてNISAは40万円(生涯投資上限額は800万円)でしたが、新NISAになったことで、この額は大幅に拡大しています。

一般NISAを引き継ぐ「成長投資枠」では、年間投資可能額が240万円に、つみたてNISAを引き継ぐ「つみたて投資枠」では120万円となり、旧NISAと比較すると前者は2倍、後者は3倍に増加しています。

また、生涯投資上限額は1800万円(うち成長投資枠は1200万円)に拡大し、生涯を通じて大きな額を投資することが可能になりました。

旧NISAのつみたてNISAと一般NISAは、いずれかの制度しか利用することができませんでしたが、2024年からの新NISAでは「つみたて投資枠」と「成長投資枠」の併用が可能となります。

両枠が使えるメリットもありますが、年間投資枠が360万円まで拡大するため、投資家のさまざまなニーズに合致しやすくなっています。

旧NISAでは、投資可能期間と非課税保有期間に制限があったため、投資商品の購入や売却のタイミングに注意する必要がありました。

しかし、新NISAでは投資可能期間が恒久化、非課税保有期間は無期限化されたため、個人のタイミングに合わせて投資を始められ、期限を気にせず売却することが可能になっています。

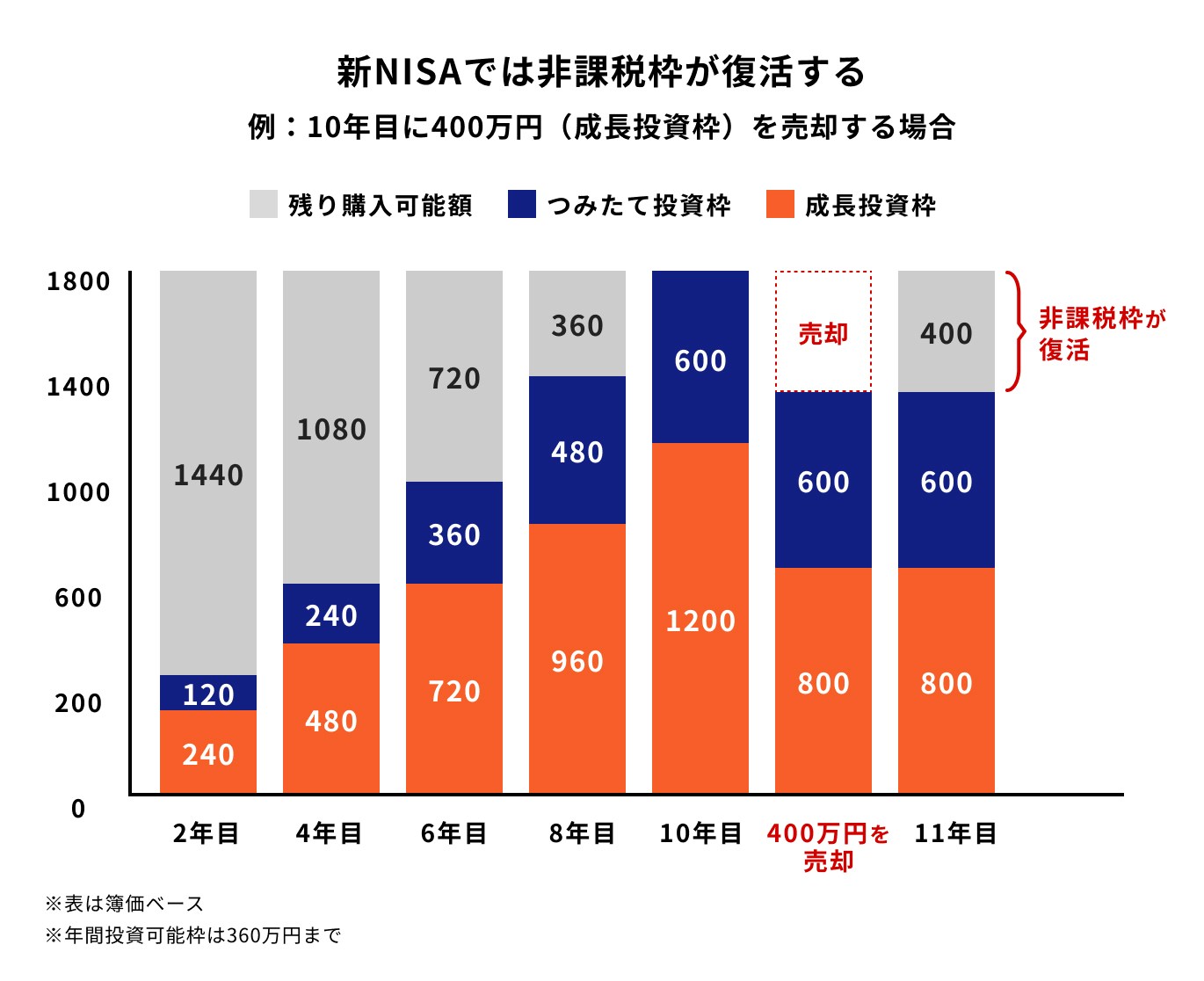

新NISA(新しいNISA)を通じて購入した株式や投資信託などは、売却すれば、一度使用した非課税枠であっても復活して再び利用することができます。これは旧NISAにはなかった仕組みです。

復活する枠は購入価格(買値)分で、非課税枠が復活するタイミングは翌年以降になります。

例えば、図のように10年目に生涯投資上限額(総枠)1800万円を使い切った場合、買値400万円の資産を売却すると、翌年以降に400万円の非課税枠が復活することになります。(※)

※ただし、NISAを通じて1年間に投資できる上限額は成長投資枠、つみたて投資枠合わせて360万円までです

NISAが気になるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

投資のプロがNISAをおすすめする理由は3つあります。

NISAが対象としている金融商品は、主に投資信託やETF、株式ですが、いずれも少額から投資ができる金融商品です。

金融機関や商品にもよりますが、100円から積立投資が始められるほか、株式に関しては、単元未満株など、1株単位で株式を購入することができます。

いずれも大きな資金を必要とせず、非課税のメリットを活かしながら、気軽に投資に取り組めるのが特徴です。

»NISAをプロに相談しながら始める

NISAを通じて購入した投資信託などは、資金が必要な時に応じて売却することができ、毎月の積立が難しくなった時は積立を停止することもできます。

ただし、長期投資は資産を大きく増やすうえで重要なポイントなので、できるだけ投資は継続するように心がけましょう。

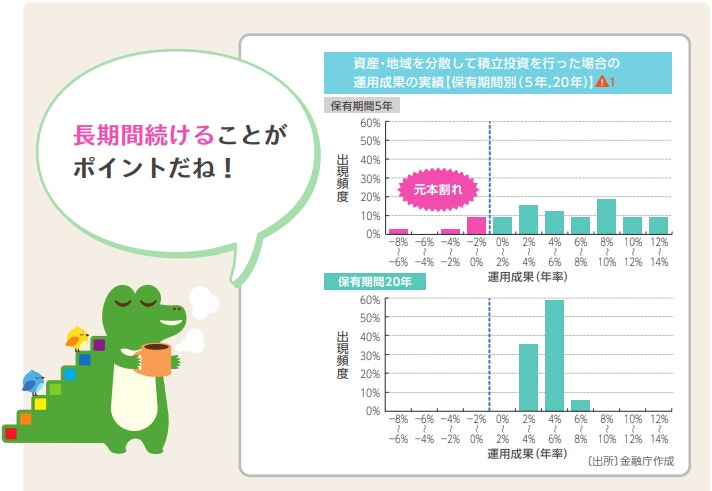

<引用:つみたてNISA 早わかりガイドブック|金融庁>

▲1:1985年から2020年の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用効果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。運用管理費用は含みません。

日本株式:東証株価指数(配当込み)、先進国株式:MSCIコクサイ・インデックス(円換算ベース)

日本債券:NOMURA-BPI総合、先進国債券:FTSE世界コクサイ・インデックス(除く日本、円ベース)

金融庁の資料(※)によると、5年間の積立投資では運用成果にバラつきが生じていますが、20年以上の長期投資を行うと、収益(リターン)が安定し、元本割れのリスクが減っていることがわかります。

積立・分散・長期投資を行えば、購入価格が分散して平準化し、購入価格の高値掴みも防ぐことができます。

※(参考:つみたてNISA 早わかりガイドブック|金融庁)

無理のない範囲でコツコツと投資を継続することが、資産を増やすポイントといえるでしょう。

メリットの多いNISAですが、利用する際の注意点がいくつかあります。

現在の評価額が最初に投資した金額よりも下回っている状態のこと

NISAを通じて購入する金融商品は、株式や投資信託、ETFがほとんどで、これらの金融商品は、さまざまな要因によって価格が変動するリスク性商品です。

リスクの大きさは商品や銘柄によって異なるため、程度の差こそありますが、運用期間中に元本が割れる可能性があることは理解しておく必要があるでしょう。

2024年からの新NISAは、旧NISAと比較すると格段に自由度の高い制度に変更されました。

一方で、運用の選択肢が広がることにより、さまざまな判断を自分でしなければならない場面が多くなりそうです。

旧NISAでも売却のタイミングは自分で判断する必要がありました。

新NISAでは投資枠が拡大したことによる保有商品の増加、その管理、売却後の枠の活用など、自分で判断する事柄が増え、今まで以上に投資に向き合っていくことになるでしょう。

新NISAの非課税保有期間は無期限化されたため、旧NISAのように、非課税保有期間の期限を意識しながら、売却するか、あるいは運用を継続するかについて、判断を行う必要はなくなりました。

一方で、非課税保有期間の期限が、ある意味、売却のタイミングを判断する目安となっていたことから、この期限がなくなれば自分で売却時期をゼロから考える必要が生じます。

投資は一度スタートしたら、いつかは売却するものです。そのタイミングを判断する目安がなくなれば、人によっては売却時期の判断がより難しくなったと感じるかもしれません。

NISAでは、つみたて投資枠と成長投資枠の併用が可能となり、口座開設可能期間や非課税保有期間の制限もなくなりました。

そのため、投資初心者から運用経験者まで、多くの投資家のニーズを満たすことができるだけでなく、さまざまな年代の人が活用しやすい制度となっています。

特に、下記のニーズがある方は積極的に活用を検討してみると良いでしょう。

投資初心者は、つみたて投資枠を活用した積立投資からスタートするのがおすすめです。

つみたて投資枠対象の投資信託は、長期・積立・分散投資に適した一定の投資信託に限定されています。そのため、つみたて投資枠を活用すれば、自ずと長期・積立・分散投資に適したファンドを選ぶことができます。

投資初心者が心配しがちな、投資に関するさまざまなリスクを少なくするためにも、長期・積立・分散投資は有効な方法といえるでしょう。

投資初心者がNISAを利用するにあたって、おさえておきたいポイントを解説します。

NISA口座は1人につき1口座だけ、開設することができます。そのため、投資家のニーズに柔軟に答えられる金融機関を選ぶことが、NISAを存分に活用できるかのポイントになります。

NISAを取り扱っている主な金融機関は、店舗型の証券会社や銀行、ネット証券です。

商品ラインナップの豊富さ、手数料の安さを重視する人、自分で商品を選びたい人、投資判断が自分でできる人は、ネット証券を検討してみると良いでしょう。

一方、商品選びや売却のタイミングなど、投資に関する相談が必要な人は、店舗型の証券会社や銀行を検討するのも一案です。

また、将来的に株式の取引を考えている人は、株式の取り扱いのある証券会社を選ぶ必要があります。

自分の資産を効率よく運用するためには、自分のリスク許容度に適した銘柄を選ぶことはもちろんですが、長期的な成長が見込まれる資産への投資をおすすめします。

株式や投資信託を通じ、長期的な成長が見込まれる国々や企業に投資をすれば、これらの成長とともに、自身の資産も増えていく可能性が高まります。

例えば、世界の主要な株式指数等に運用成果が連動するファンドなどを選択すれば、自ずと成長性の高い国々や企業へ分散投資をすることができます。

どのファンドを選ぶか迷った場合は、純資産残高の推移や手数料などの費用を確認して判断するのも良いでしょう。

判断に迷った場合は、資産運用に詳しいIFAやFPなどに相談してみるのもひとつの方法です。

»運用経験のあるIFAに無料相談

積立金額を決める時は、以下の式を活用してみましょう。投資の目的、目標額、目標までの期間がわかれば、毎月の積立金額の目安を算出できます。

目標額から計算した積立金額の目安と、家計から可能な積立金額に乖離があれば、今一度、目標額を見直すか、株式の比率が高い投資信託を選ぶなど積極的な運用を検討しましょう。

いずれにしても、長期投資を踏まえた無理のない積立金額で設定することが大切です。

途中で積立金額を変更したり、運用を止めたりすると、長期投資の恩恵である複利効果を十分に得ることができないため注意が必要です。

売却のタイミングは人ぞれぞれのため、一概にこのタイミングが良いというものはありません。

株式投資に多いことですが、人によっては◯%上がったら、あるいは◯%下がったら売却するなど、あらかじめ決めている場合もあります。

一方、長期投資を目的とした投資信託に投資をするなら、できるだけ長く運用することをおすすめします。長期投資をすると複利効果を得やすくなり、大きく資産を増やす可能性が高まります。

ただし、投資する銘柄が成長する資産であることが前提のため、ファンド選びは慎重に行いましょう。

注意したいのは金融ショックなどにより、市況が大きく下落した時の対応です。慌てて売却してしまう人もいるかもしれませんが、下落時は安く購入できるチャンスでもあります。

コツコツと投資を続けた方が、後々資産を大きく増やしやすくなる場合もあります。

とはいえ、大きな価格変動に動揺してしまうのは誰しも考えられることです。このような場合に備え、日頃から投資経験のあるIFAやFPなどに相談できる体制を作っておくのも一案です。

NISAを始めるには、金融機関でNISA口座を開設する必要があります。NISA口座を開設する金融機関は1年単位でしか変更できないため、慎重に選びましょう。

金融機関が決まったら、NISA口座開設手続きを開始します。NISA口座開設には、NISA口座開設申込書、マイナンバー、本人確認書類の写し等が必要です。

NISA口座の開設が完了したら、商品を選び商品を購入することでNISAでの資産運用がスタートします。

NISAに関して、初心者のよくある疑問について、プロがしっかり回答します。

NISAで運用している投資信託の売却は、ほとんどの金融機関でインターネットからマイページにアクセスすることで売却することができます。

マイページにログインしたら、売却したい投資信託を選びます。

売却したい投資信託を選ぶ時は、全部売却、一部売却、口数指定などがあるため、希望する売却パターンを選び注文します。

①金融機関のマイページにログインし、保有している資産のページにアクセス

②売却したい投資信託を選び、売却(もしくは解約)を選択

③ 売却ページで、「全部売却」「一部売却」「口座指定」のいずれかから希望する売却パターンを選択

④売却の注文内容に問題なければ売却注文を確定

市場全体が大きな下落に見舞われた場合でも、NISAを通じて投資をスタートすることは可能です。

始めるかどうかの判断はあくまで個人によりますが、大きな下落時は普段よりも大幅に安く購入できるため、その後値上がりをすると、資産が大きく増える可能性が高まります。

過去の株式チャートを見てみると、近年ではリーマンショックやコロナショックが当てはまりますが、大きな下落を経てから、現在に至るまで右肩上がりに上昇している資産が多く存在します。

下落以前の価格まで回復するには時間がかかる場合があるため、余裕資金で投資をスタートすることが大切です。

NISA口座で運用している家族が亡くなった場合、預け先の金融機関に連絡し、必要書類を請求することで相続の手続きを開始することができます。

NISA口座の非課税優遇が受けられるのは、口座名義人の生存中のみになるため、口座名義人が保有していた株式や投資信託は、相続人のNISA口座に引き継ぐことはできません。

相続人の特定口座や一般口座で引き継ぐことになります。

相続税の評価額は、特定口座や一般口座、NISA口座であっても同じ方法で計算されますが、NISA口座の場合、取得日は口座名義人が亡くなった日、取得価額は亡くなった日の終値になります。

相続してから生じた利益に関しては課税されることになるため、注意が必要です。

(参考:相続特設サイト|SBI証券)

NISAは、証券会社や銀行で相談可能ですが、FP・IFA(独立系ファイナンシャルアドバイザー)にも相談することができます。

より良い相談先を選ぶためにも、以下の視点を持って選んでみることをおすすめします。

また、NISA対象商品のラインナップも、相談先を選ぶうえで重要なポイントです。

将来的に成長投資枠で株式投資の運用を検討しているなら、株式の取扱いがある証券会社や証券会社と提携しているIFAがおすすめです。

個人向け金融サービスを提供するマネイロには、証券会社や銀行出身者など金融機関出身者で、資産運用アドバイス経験が豊富なIFA(独立系ファイナンシャルアドバイザー)が在籍しています。

投資初心者から運用経験者まで、あらゆる方の資産運用に対応できる体制が整っており、NISAの相談も承ります。

お客様のほとんどがオンライン相談を利用され、最初のご相談から購入後のアフターフォローまで、一貫して同じ担当者が無料で行います。

土日も対応可能で、いつでも気軽に相談していただけます。

マネイロの無料診断予約はこちらから▼

NISAは初心者でも始められる制度ですが、リスク性商品である投資信託やETF、株式に投資をするため、元本割れのリスクが伴います。

リスクをなるべく減らしながら、大きく資産を増やすには、早いうちから投資をスタートして、長期間にわたってコツコツと積立投資を続けることがポイントです。

毎月の給与などから無理のない範囲で先取り投資をするなど、工夫して長期運用を目指しましょう。

»まずはあなたにNISAが合うか、無料診断

NISAが気になるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。