関連記事

»迷いやすいNISAの選び方—最適な運用スタイルを今すぐ診断

「新NISAではどんな銘柄が選べる?」「自分に合う投資信託の選び方を知りたい」と、新NISA(新しいNISA)を始める中で銘柄選びに悩んでいる人も多いのではないでしょうか。

2024年から始まった新NISA(新しいNISA)では「つみたて投資枠」と「成長投資枠」と仕組みが分かれ、それぞれ購入できる商品が異なります。

選べる商品も数多くあるため、特に投資初心者は商品選びに悩んでなかなかスタートできないかもしれません。

まず、自分の投資目標やリスク許容度に合った銘柄を選ぶことが大切です。

本記事では、「新NISAの銘柄の選び方がわからない」と悩む初心者向けに、新NISAで選べる銘柄の特徴や選び方のポイントについて、投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まった新しいNISAを「新NISA」または「新制度」と表記しています

NISAの運用方法が気になるあなたへ

マネイロでは正しくNISAを運用できるよう、さまざまな方法を無料で提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

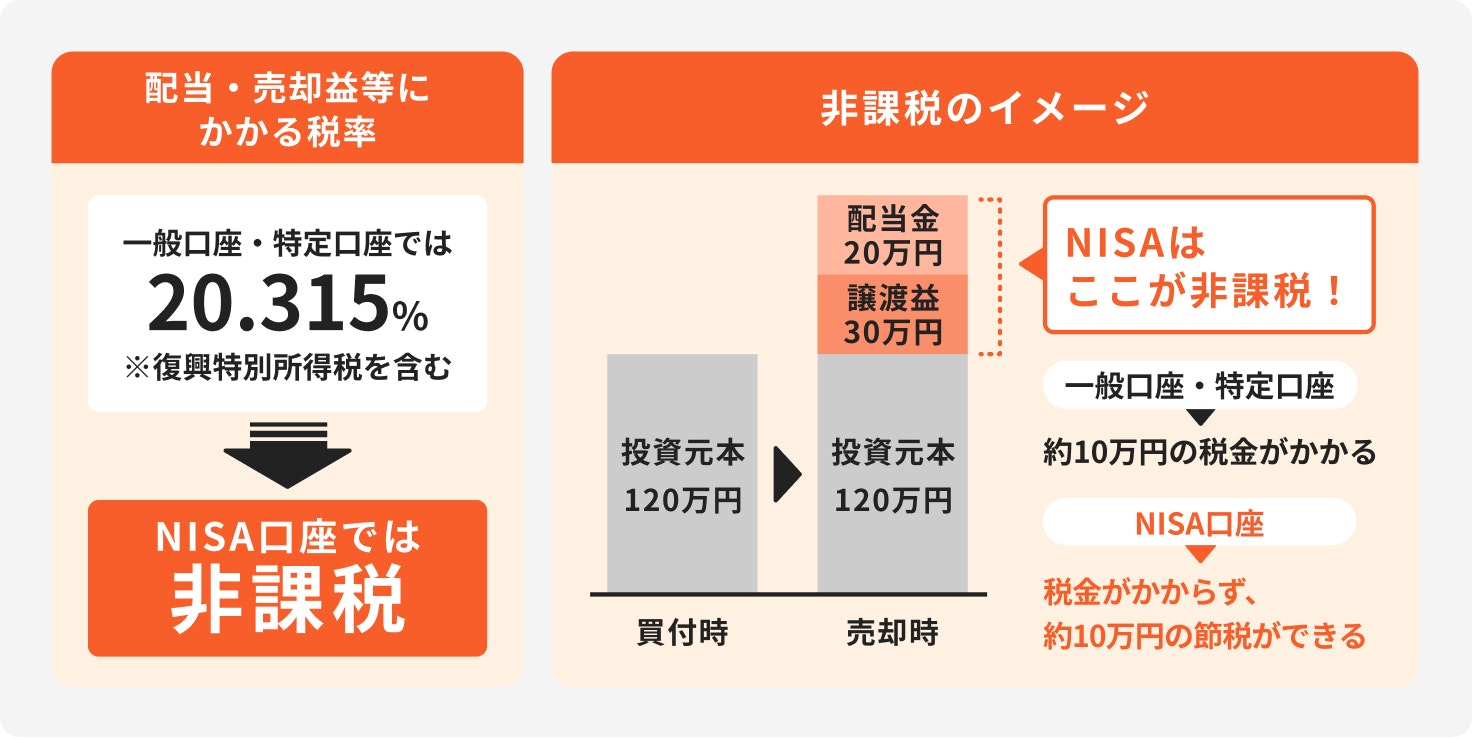

2022年12月に「令和5年度税制改正大綱」が公表され、NISA制度の恒久化、非課税保有期間の無期限化、年間投資上限額の拡大など、NISA制度のさらなる利便性の向上が図られることになりました。

例えば、旧NISAでは、一般NISAとつみたてNISA、いずれか一方の仕組みしか利用できませんでした。

新NISA(新しいNISA)では「成長投資枠」と「つみたて投資枠」、この両方の仕組みを同時に使えるようになります。

成長投資枠とつみたて投資枠は、それぞれ一般NISAとつみたてNISAの仕組みを引き継いでいますが、新NISAでは投資限度額の拡大だけでなく、投資できる商品の幅も格段に広がったといえるでしょう。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

投資家から集めたお金を、ファンドマネージャーなど金融の専門家が投資家に代わって運用する金融商品のこと

投資信託は、主に株式や債券、不動産、コモディティ(金、原油など)等を運用先として、さまざまな資産に分散投資を行います。

そのため、投資信託の種類によっては初心者も始めやすい金融商品といえるでしょう。

ただし、投資信託を通じて投資する株式や債券などは、金融市場や各国の社会情勢などの影響を受けるため、さまざまなリスクがあります。

代表的なリスクには、価格変動リスクや為替リスク、信用リスクなどがあります。これらのリスクにより、元本が保証されないため注意が必要です。

投資信託の投資対象の主な種類について、それぞれ詳しく見ていきましょう。

企業が事業資金を集める際に、出資してもらった人(株主)に対して発行する有価証券のこと

企業の株を購入し株主になれば、配当を得る権利や議決権を得られるだけでなく、株価の値上がりによるキャピタルゲインも期待できます。

株式の価格である株価は、売買の需要に応じて上下するため、1日の中で価格が常に変動しています。

このような値動きを活かし、デイトレードや信用取引が活発に行われているのも株式投資の特徴といえるでしょう。

ただし、株主となった企業が不祥事を起こしたり、倒産したりすると株価は下落し、最悪の場合、株式が無価値になる可能性もあります。

思わぬ損失を被る場合もあるため、投資初心者は特に注意が必要です。

国や地方公共団体、企業などが投資家から借入を行う目的で発行される有価証券のこと

個人に身近な債券では「個人向け国債」などが挙げられますが、このような債券を購入すると、保有期間中に定期的に利子が受け取れたり、満期時には元本が返還されます。

そのため、リスクが比較的低い金融商品と言えるでしょう。

ただし、発行体である国や企業の財務状況が悪化すると、元本や利子の支払いが滞ったりする可能性があります。

また、中途換金時における元本割れのリスク(※)など、債券には他の金融商品と同じようにリスクがあります。購入の際は、しっかりと確認しておくようにしましょう。

※新窓販国債などの場合

REIT(リート)とは、不動産投資信託のことです。

投資家から集めたお金でオフィスビルやマンション等の不動産を購入し、そこから得られる家賃収入や物件の売買益が投資家に分配される仕組みです。

日本の不動産投資信託はJリート(J-REIT)と呼ばれ、毎月高い分配金が支払われるファンドも多く存在します。

これは、不動産投資で得られた収益の90%以上を投資家に分配するなど一定の条件を満たせば、REIT法人に税金(法人税)が実質的にかからない仕組みになっているためです。

高い収益が得られる可能性はあるものの、この仕組みにより内部留保がない状態になるため、運用しても複利効果が得にくい面もあります。

(参考:J-REITの基礎知識 - 投資信託協会)

新NISA(新しいNISA)で投資ができる銘柄について、まずはつみたて投資枠で投資できる銘柄の種類を解説します。

新NISAのつみたて投資枠の投資対象商品は、旧制度のつみたてNISAで採択された商品が、そのまま引き継がれます。

したがって、来年以降も「販売手数料がゼロ、信託報酬が一定水準以下、信託契約期間が無期限または20年以上」の、長期・積立・分散投資に適した一定の投資信託の中から、投資する商品を選ぶことになります。

これらの投資信託は、金融庁があらかじめ選定した商品に限られるため、投資初心者も利用しやすいでしょう。

つみたて投資枠で購入できる投資信託は、金融庁が規定している要件を満たした商品に限定されており、指定銘柄の多くがインデックスファンドです。

日経平均やNYダウ、S&P500など、さまざまな指数に連動する運用を目指す投資信託のこと

一般的に手数料水準が低く、分配金の支払いがない、あるいは頻繁ではないため、長期・積立・分散投資に適しているとされています。

ただし、新興国の株式指数に連動するファンドなどであれば、リスクが高くなる点は注意が必要です。

NISAの運用方法が気になるあなたへ

マネイロでは正しくNISAを運用できるよう、さまざまな方法を無料で提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

新NISA(新しいNISA)で投資ができる銘柄について、次に成長投資枠で投資できる銘柄の種類を解説します。

成長投資枠ではつみたて投資枠よりも幅広い商品を選ぶことができるのが特徴です。

成長投資枠内で投資できる商品は、旧制度の一般NISAと同様に、

などがあります。

つみたて投資枠で購入できる商品は成長投資枠でも購入することができますが、成長投資枠では、例えば投資信託なら、アクティブファンドなども含め、幅広い銘柄がラインアップされています。

ただし、長期投資の観点から「資産形成には向いていないとされる銘柄」は除外となります。

そのため、高レバレッジなどのハイリスク商品、あるいは毎月分配型の投資信託などには投資することができません。

一般NISAの特徴を引き継いではいますが、購入できる商品には制限があることを覚えておきましょう。

上場株式とは、金融証券取引所に上場されている株式のことです。

証券取引所を通じて売買が可能で、市場が開いている間は誰でも自由に取引でき、流動性が比較的高いことが特徴の一つです。

株価が変動する要因にはさまざまな要素がありますが、一般的には投資先企業の決算内容など、業績見通し等が良くなれば株価が上昇し、業績見通しが悪くなると株価は下落します。

株主が得られるメリットに株主優待や配当が挙げられますが、企業業績だけでなく、社会情勢などによっても株価が大きく変動するため、リスクが高い金融商品といえます。

成長投資枠では、年間に投資できる金額の上限が240万円に拡大しました。

この金額内であれば、スポット購入だけでなく、成長投資枠で積立投資をすることも可能になります。

また、成長投資枠では、つみたて投資枠の投資対象商品も購入できます。

つみたて投資枠で投資した同じ商品を成長投資枠でも購入できるため、両制度を上手く活用しながら、さまざまな商品を組み合わせた独自のポートフォリオを作ることもできるようになります。

成長投資枠ではさまざまな商品に投資することができますが、一方で以下の銘柄は購入できないため注意しましょう。

整理・監理銘柄として指定された上場株式は、成長投資枠を通じて購入できる商品から除外されます。

整理銘柄とは、証券取引所が定める上場廃止基準に該当し、上場廃止が決定した銘柄のことを指します。

一方、監理銘柄とは、上場廃止基準に該当する可能性がある場合に、投資家に周知するために指定される銘柄を指します。

信託期間が20年未満の商品、毎月分配金が行われる商品、高いレバレッジのブル・ベアファンドは、成長投資枠の対象外となります。

また、

なども購入対象から外れます。

成長投資枠は幅広い商品が購入可能ですが、実際に購入できる商品は投資信託協会HPなどでも公表されています。

気になる商品がある時は、事前に確認しておくと良いでしょう。

(参考:NISA成長投資枠の対象商品 - 投資信託協会)

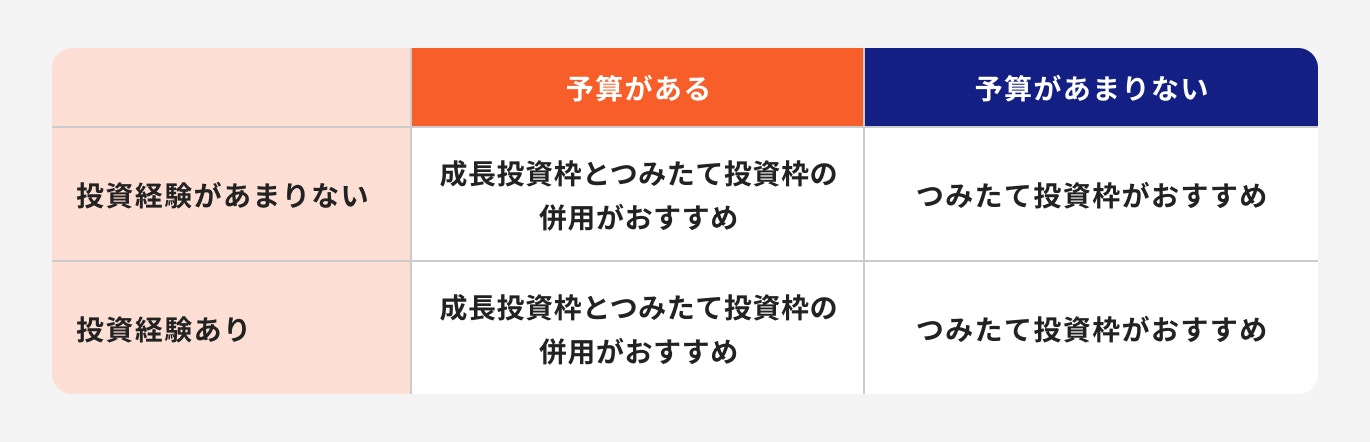

新NISA(新しいNISA)では、つみたて投資枠と成長投資枠の併用が可能です。

投資資金に余裕がある人やさまざまな商品に投資をしてみたいという人には、つみたて投資枠と成長投資枠の併用がおすすめです。

一方で、まだ投資に不安がある人や少額でコツコツ投資をしたい人は、まずはつみたて投資枠から始めると良いでしょう。

投資は元本割れのリスクがあるため、売却した際に投資した元本が必ず戻ってくるという保証はありません。

そのため、無理のない範囲で、余裕ある資金を投資するように心がけることが大切です。

また、自分のリスク許容度を確認したうえで投資対象を慎重に選択し、長期的な積立や分散投資でリスクを軽減しながら、資産形成を試みましょう。

新NISA(新しいNISA)で初心者が銘柄を選ぶ時に、失敗しないためにおさえておきたいポイントを投資のプロが解説します。

投資を始める時は、自分の投資目的とリスク許容度を確認することが大切です。

どのような目的で、どのくらいの期間運用するのか、そして、どの程度のリスクを受け入れられるかを自分でしっかりと把握しましょう。

リスク許容度は人によって異なりますが、過度にリスクを回避すると期待したほどの投資成果が得られず、目標を達成できない場合もあります。

投資に関するリスクは分散投資や、長期投資による複利効果などで軽減する可能性が高まります。

それぞれのファンドの成績は各ファンドのHPに掲載されているため、これらを参考にしながら自身の目標やリスク許容度と照らし合わせて選ぶと良いでしょう。

「長期間にわたって成長が期待できる資産」を選ぶことも、銘柄選びの大切なポイントです。

例えば、日経平均株価は1989年に3万8915円を記録した後、大きな変動を経ながらも一定のレンジを循環しており、現段階では資産の成長があまり見られません。

一方、世界株式の指標であるMSCIワールドインデックス(先進国23ヶ国の株価指数)の動向を見ると、1970年から現在までの間、多少の変動はありつつも、右肩上がりのトレンドを保ちながら価格が上昇していることがわかります。

ただし、これらは過去の実績であり、将来の値上がりが確実である保証はありません。

そのため「長期・積立・分散投資」でリスクを軽減させながら、成長が期待される銘柄を選ぶことがおすすめです。

旧制度でもそうですが、新NISAのつみたて投資枠で金融商品を選ぶ際は、どのファンドを選ぶべきか迷うことがあるかもしれません。

特に、つみたてNISAや新NISAのつみたて投資枠用に指定されている投資信託はインデックスファンドが多く、投資対象によってはファンドごとの差異が生じにくいのが現状です。

この場合、銘柄選びの参考のひとつになるのが「純資産残高」です。

純資産残高とは、投資信託が保有する株や債券などの資産の評価額のことです。投資家が増加したり、資産の価値が上昇したりすると、一般的に純資産残高も増加します。

純資産残高が多ければ良いというわけではありませんが、純資産残高が極端に少ないファンドに関しては、効率的な運用が難しくなる可能性があります。

当初の償還日を待たずに運用を終了する「繰上償還」のリスクも高まるため、残高は確認しておくと良いでしょう。

投資信託で運用すると、保有期間中は信託財産から毎日差し引かれる「信託報酬」と呼ばれる手数料がかかります。

つみたて投資枠で選べる投資信託は、この手数料が低めに設定されていますが、それでも銘柄ごとに手数料が異なることがあります。

投資信託を保有している限り、信託報酬は発生し続けます。そのため、長期にわたって運用するなら、手数料をできるだけ低く抑えたいと考える人もいるかもしれません。

同じ投資対象や投資スタイルを持つ銘柄であれば、純資産残高に問題がない限り、信託報酬がより低い銘柄を選ぶことも一つの方法です。

ただし、信託報酬が低いからといって、必ずしも運用成果が良いわけではないことに注意が必要です。

投資初心者はまず「長期積立投資」を心がけましょう。

積立投資をするうえで、リスク許容度別にの銘柄選びのポイントを見ていきましょう。

リスクをあまり取りたくない人は、先進国債券などに投資する投資信託、あるいは債券や株式、その他の資産が組み入れられたバランス型の投資信託などを選ぶと良いでしょう。

債券に投資をする投資信託やバランス型の投資信託は、株式メインの投資信託と比較すると、リスクが低くなるため、安定的な価格の推移が期待できます。

一方で、期待リターンも小さくなるため、長期で投資をしても思ったような運用成果が得られない場合があります。

自分のリスク許容度と過去の運用実績を照らし合わせながら、銘柄を選ぶと良いでしょう。

リスクを取って積極的に運用したい人は、株式型の投資信託や、バランス型でも株式の比率が多い投資信託を選ぶと良いでしょう。

投資信託の投資対象はさまざまなので、リスクが高い銘柄を選ぶと、その分リターンも期待できます。

例えば株式ファンドを選ぶなら、先進国株式や新興国株式などがありますが、一般的に新興国の方がリスクが高くなります。

リスクが高い資産へ投資するのは心配かもしれませんが、成長が期待できる資産であれば、長期積立投資により効果的に運用を行うことができます。

一定の間隔で、あらかじめ決めておいた金額をコツコツと投資すれば、平均購入単価を平準化させる効果も期待できるでしょう。

将来の資産形成として、リスクを取りながらリターンを狙いたい人は「株式に投資をする投資信託」がおすすめです。

投資は20年以上、できれば30年以上の長期にわたりコツコツ積み立てることで、時間分散ができ、元本割れのリスクを軽減させる効果が期待できます。

特に、成長が期待される国々に投資をすると、それらの国々の発展に伴い、自身の資産も右肩上がりで増えていく可能性が高くなります。

先進国株式ファンドや米国株式ファンドなど、過去の運用成績も参考にしながら決めると良いでしょう。

大きな運用成果を得るためには、複利効果を十分得られる長期の積立投資が必要です。

できるだけ長く続けられるように、自分が健康で安定した収入を得ることにも気を配りましょう。

「どこで新NISAを始めれば良い?」と悩んでいる人に向けて、自分に合う金融機関の選び方を解説します。

新NISA口座は銀行や証券会社で、1人につき1つの口座開設が可能です。

銀行はローンや資産運用など、日常生活で生じるお金の問題を相談できる金融機関です。

証券会社は資産運用に特化しているため、幅広い金融商品が揃い、運用に関する具体的な情報などを活用できます。

サービス内容を含めて、どの金融機関を選ぶか検討しましょう。

「新NISAは銀行と証券会社、どっちで始めるべき?」と悩む人も多いかもしれません。

今からNISA口座の開設を検討する人は、まずは「新NISAを通じて購入できる金融商品」を確認することから始めてみましょう。

投資したい商品が見つかったら、その商品の取り扱いがあるかどうかを、金融機関のHPなどで事前にチェックします。

新NISAを通じて個人が投資できる商品は、旧制度よりも格段に広がっていますが、金融機関によって取り扱う商品の数には差があります。

口座開設を予定している金融機関に取り扱いがない場合もあるため、確認しておくことをおすすめします。

金融機関を決めかねている人は、商品の取り扱い数が多く、株式の取り扱いもあるネット証券への口座開設を検討してみるのも一案です。

口座開設者などへの特典やサービスが充実しているのもネット証券に多く見られる特徴のため、今後ネット証券の利便性はますます高まりそうです。

ただし、ネット証券では銘柄選び、買付や売却の判断などは、すべて自分で行わなければなりません。

運用初心者にとって、これらの判断を下すのが難しい場合もあるため、できればいつでも相談できる担当者がいた方が安心して運用を続けやすくなるでしょう。

その点、店舗型の金融機関であれば担当者に電話や店舗で相談可能です。これらの点も踏まえて判断すると良いでしょう。

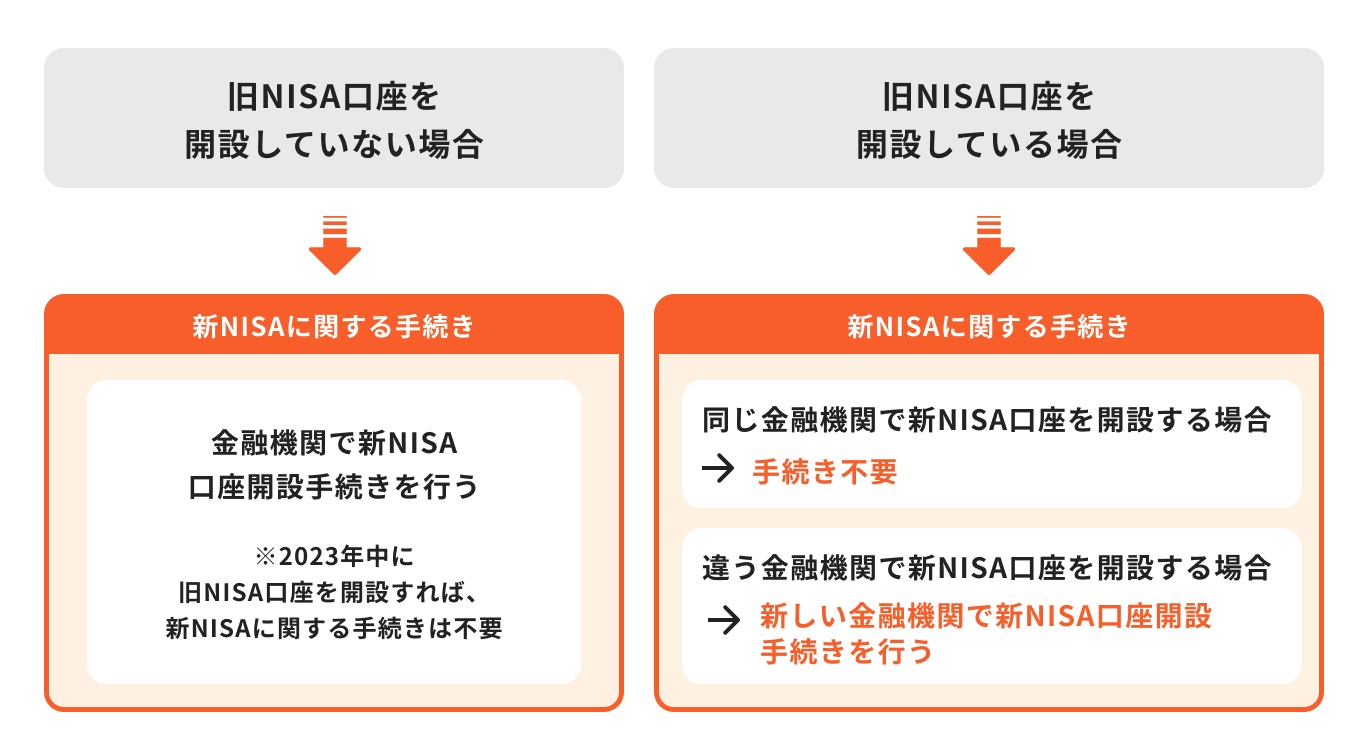

現在、NISA口座を保有していない場合は金融機関で新NISAの口座開設手続きをしましょう。

旧制度のNISA口座を保有している場合、同じ金融機関で新NISAを始める場合は手続きは特に不要です。

一方、金融機関を変更したい場合は、10月以降に新しい金融機関で新NISA口座の開設を行いましょう。

金融機関によって商品のラインアップや積立の設定金額、特典やサポート面が異なるため、どの金融機関を選ぶかはしっかりと検討しましょう。

投資には価格変動リスクや為替リスクなど、さまざまなリスクがあります。

運用がスタートすれば自分の資産は常に変動するものと理解し、そのうえで自分のリスク許容度に合った銘柄を選ぶことが大切です。

とはいえ、実際に新NISA(新しいNISA)がスタートすると、どの銘柄を選んだら良いか、わからなくなることもあるかもしれません。

また、売買の判断、資産のリバランスなど、投資に関して考えることも増えていくことでしょう。

このような時、一人で考えるのは不安だという人は、投資のプロに相談することをおすすめします。

銘柄選びやその後のフォローまで相談できるプロと一緒に投資を続けていけば、投資目的に合わせて資産形成ができるでしょう。

3分投資診断なら、将来必要額と最適な投資スタイルを自動で提案します。

NISAをどう使うべきか迷っている人に最適です。

»老後必要額と最適な投資を3分で診断(無料)

NISAの運用方法が気になるあなたへ

マネイロでは正しくNISAを運用できるよう、さまざまな方法を無料で提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。