関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

「NISAで積立設定をしたけれど、ほったらかしにしていると損する?」「NISAの運用のポイントは?」とNISAの運用に関して悩んでいる人も多いのではないでしょうか。

NISAは2024年から新NISA(新しいNISA)となり、投資できる金額が増え、さらに非課税保有期間や投資可能期間の制限がなくなったため、より制度を活用しやすくなりました。

一方で、制限がなくなり自由度が増した分、どのように運用を行えば良いのか悩む人もなかにはいるでしょう。

本記事では旧NISAを利用しているものの、ほったらかしにしていて不安になっている人や、これからNISAを始める人に向けて、おさえておきたい運用のポイントについて、投資のプロがわかりやすく解説します。

NISAで投資後、そのまま放置をすることでどのようなデメリットがあるのか、詳しく見ていきましょう。

NISAを通じて購入できるのは、株式や投資信託、ETFなど、元本保証のないリスク性金融商品です。

これらの金融商品は、経済の動きなどに合わせて日々価格が変動するため、運用期間中や解約する時に元本が割れる可能性があります。

自身の投資スタイルにもよりますが、ほったらかしにして管理を忘れてしまうと、思わぬ損失を被ることもあるため注意が必要です。

NISAで運用している投資信託や株式の価格は、常に上下を繰り返しており、市況が悪い中で売却すると、損失を被る可能性が高くなります。

いざ解約しようとした時に元本が割れていると、心情的に解約しにくいものです。

特に短期運用を行う場合は、価格の推移は定期的にチェックし、大きく利益が出たら解約するなど、機動的に資産を動かすことも検討しましょう。

NISAを通じて投資をする時は、さまざまな選択肢の中から自分に合う商品や銘柄を選んで投資することになります。

どの商品を選ぶかによって、将来得られるリターンは大きく変わるため、商品選びは適切に行いましょう。

効率よくお金を増やすためには、将来的に成長が期待できる商品を選ぶことも大切です。

新NISAでは非課税枠の再利用が可能になっているため、自身の運用資産は定期的にチェックして、必要であれば投資先を見直してみるのも一案です。

証券会社でNISA口座を開く時、一緒に開設するのが証券総合口座です。

証券総合口座は開設した後、数年間ログインせず、取引がない状態や口座残高がない状態で放置していると、口座が解約される場合があります。

これは不正取引を防止するために行われる措置ですが、証券会社によって取り扱いは異なります。証券会社で口座を開設する時は、事前に調べておくと安心です。

(参考:証券総合取引口座が自動的に解約されることはありますか? | マネックス証券)

NISAの運用で、しばらくほったらかしにしても問題ない場合もあります。それは長期運用を前提にしており、成長が期待できる商品に投資している場合です。

運用しているのを忘れてしまうくらい放置することはおすすめできませんが、上記の条件であれば、ある程度放置しておいても問題ありません。

一方、運用目的が明確でなく、短期運用でNISAを活用する場合は、放置せずに資産の状況はしっかりと確認しておく方が賢明です。

元本が割れそうな状況になれば、売却することも検討しましょう。

NISAの運用でなるべく失敗しないために、商品選びは慎重に行いましょう。

自分に合う商品の選び方について、投資のプロが解説します。

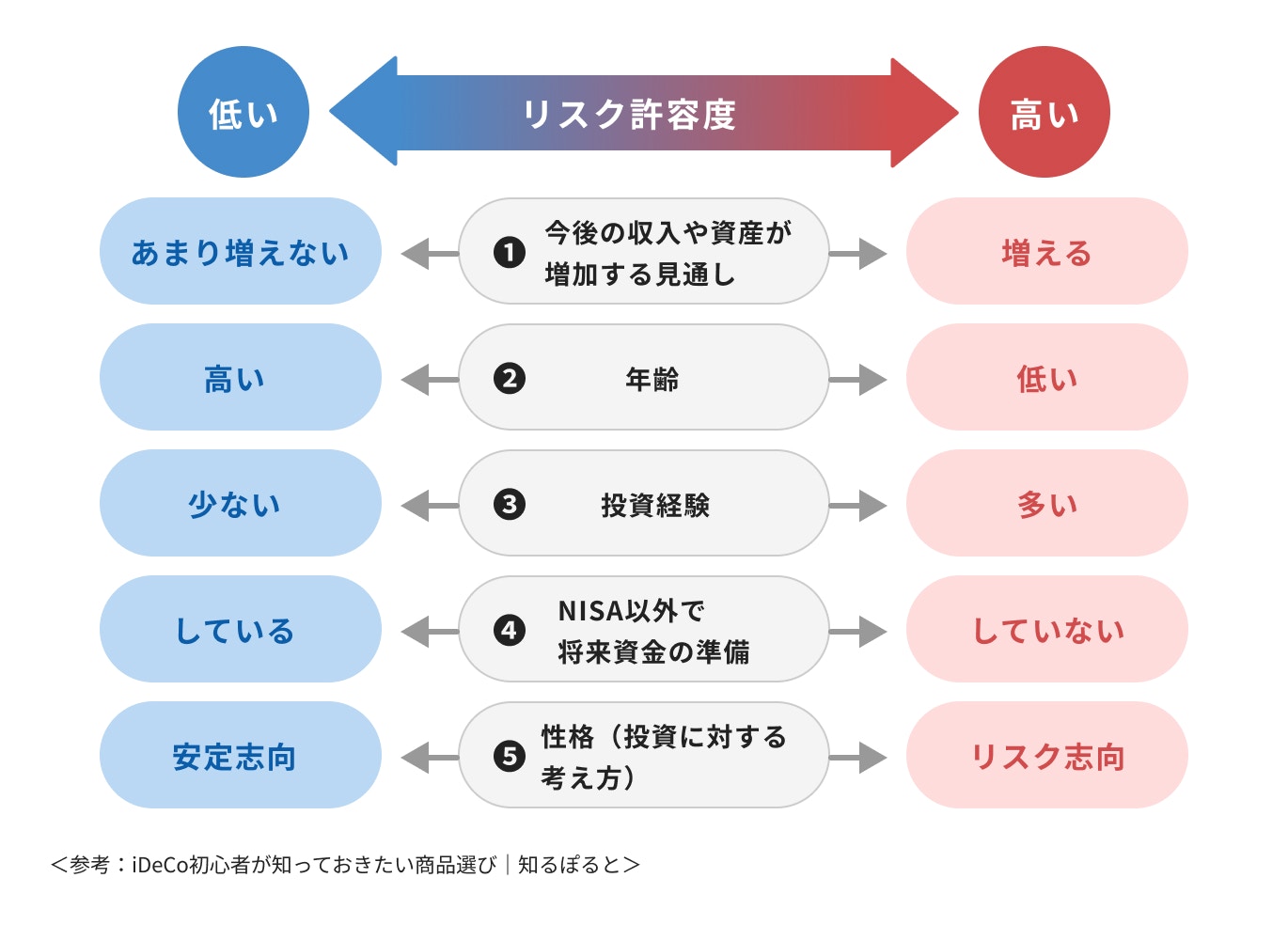

投資を始める時は、まず投資目的を決めることが大切です。この時、自分が許容できるリスクも一緒に考えておきましょう。

目的を達成するためにはリターンが大きいことに越したことはありませんが、リスクも比例して大きくなります。自分が許容できるリスクを考えることで、目的達成に向けてどのような運用をするべきか、判断しやすくなります。

投資を検討している金融商品や銘柄があれば、過去の値動きを確認してみることも参考にしてみましょう。

(参考:iDeCo初心者が知っておきたい商品選び|知るぽると)

リスクをあまり取りたくない場合は、株式と債券などにバランスよく投資する「バランス型」の投資信託を検討してみましょう。

組み入れ資産の割合はファンドによってさまざまなので、自身のリスク許容度に応じて選ぶことができます。

例えば、株式よりも値動きが緩やかな先進国債券の組み入れ割合が大きいファンドは、株式の割合が多いファンドより、リスクが低くなります。

リスクを取って積極的に運用したい場合は、株式を投資対象としているファンドを検討しましょう。

銘柄によっては大きく変動することもありますが、将来にわたり、大きなリターンが見込める投資先です。

一方で、金融ショックなどが発生すると、投資元本が半値ほどに下落する場合もあります。回復するまでに時間がかかることもあるため、元本割れの状態が長く続く可能性があります。

投資先は長期にわたって成長が見込める資産を選ぶことが大切です。

資産としては、長期で値上がりが期待できる株式や株式中心の投資信託が良いでしょう。

また、日本やアメリカなど特定地域の株式に投資するのではなく、世界各国に分散投資をしている「世界株式型」の投資信託を保有すれば、自動的に分散投資が可能です。

投資信託を選ぶ際には、投資信託が保有する株や債券などの資産の評価額を反映する「純資産残高」の推移をチェックしましょう。

一般的に、投資家の関心が高まって資金が集まったり、効率的な運用により保有資産の価値が上昇したりすると、純資産残高は増加します。

逆に残高が減少傾向にある投資信託は、運用成績が振るわないか、人気が低下している状態であるとも考えられます。減少が続くと、早期償還の可能性も出てくるため注意が必要になります。

純資産残高の多寡だけで投資信託の良し悪しを判断することはできませんが、参考にはしておきましょう。

投資信託には、インデックス運用とアクティブ運用がありますが、NISAのつみたて投資枠で投資できる投資信託のほとんどがインデックス型の投資信託です。

現在、インデックス型投資信託は227本ありますが(※)、投資対象が同じファンドも多く存在します。

同じような名前の投資信託で、ベンチマークも同じ場合は、手数料(信託報酬)が安い方を選ぶと良いでしょう。

運用会社、販売会社、信託会社に支払う信託報酬は将来のリターンにも関係するコストです。コストを抑えたい場合は、あらかじめ確認しておきましょう。

※2024年2月29日現在

(参考:つみたて投資枠対象商品 : 金融庁)

NISAを運用するうえで、最低限おさえておきたいポイントについて、ケース別に見ていきましょう。

積立投資は選ぶ商品によって将来のリターンは大きく変わってきます。非課税の利点を活かすためにも、長期にわたって成長が見込める資産の選択が大切です。

また、投資先の価格動向を定期的にチェックし、場合によっては投資計画を見直したり、適切な売却時期を判断することも必要です。

特に、同分類の投資信託と比較して長期間成長していない場合、見直しを考えるべきタイミングかもしれません。

さらに、資金を使う予定の時期に合わせて売却を検討することも大切です。いつ高値をつけるかを予測するのは難しいため、目的に応じて余裕を持って現金化する計画を立てることが望ましいです。

»運用中の悩み、売却のタイミングに悩んだらプロに相談

一括投資の場合は、自分のリスク許容度に応じた商品を選ぶことが大切です。

まとまった資金を一度に投資する際、リスクが大きいものだと運用中の資産の値動きも大きくなります。

初めて運用する場合や投資に慣れていない人が一括投資をするなら、リスクが小さい商品を選ぶことがポイントです。

また、売買のタイミングがリターンに大きく影響するため、自分だけの判断ではなくプロの意見も聞くと良いでしょう。

その際は、資金を使う目的や時期を想定しておくと売却の判断がつきやすくなります。

NISAで運用する商品の年間利回りを3%で仮定した時、月々1万円だと20年運用して約328万円ですが、さらに運用期間を10年延ばすと582万円となります。

また、積立金額が月々3.3万円の場合、30年運用すると約1923万円になります。

長期運用を行うことで、複利効果が大きくなり、運用益が増えているのがわかります。

NISAの運用を見直すタイミングは、結婚や退職といったライフイベントが発生した時や、ライフステージに変化があった時です。

世帯の状況に変化がある時は、家計に何らかの影響が出る可能性があります。必要なお金の優先順位を見直す必要もあるかもしれません。

積立額だけでなく、将来のリターンに影響する運用先も見直すようにして、適切な運用が行えているか、チェックしておきましょう。

IFAやFPなど、お金の専門家から客観的なアドバイスを受けてみるのもおすすめです。

NISAの運用で初心者が抱える悩みについて、プロがしっかり回答します。

積立投資をしている場合は、元本割れをしたからといって焦ってすぐに売却する必要はありません。

むしろ価格が安い時にコツコツと買付を続ければ、将来、価格が上昇した時に大きなリターンになる可能性もあります。

そのためにも、商品選びを適切に行うことが大切です。

一方、一括投資をして元本割れが続いているなら、いずれかのタイミングで売却する判断も必要です。

売却するかどうかの判断がつかない場合は、IFAなど運用の専門家に相談してみましょう。

資産運用に関する話題が身近になると、さまざまな人の意見に惑わされて迷うことがあります。しかし、悩んだ時に頼りにするべきなのは、インターネットや書籍の情報ではなく、自分自身の投資の目的です。

いつまでにどれだけの資金を貯めたいのかなど、明確な目標があって運用を行っている場合は、このまま運用を継続することをおすすめします。

万が一ライフイベントが変化したり、思ったよりも運用が上手くいっていない場合は、投資先や運用方針を見直す必要があります。

売却のタイミングは「運用目標が達成された時」「予定していたライフイベントが到来した時」などを軸に決めると良いでしょう。

NISAはいつでも資金を引き出せる柔軟性が魅力ですが、短期運用を目指してしまうと元本割れの可能性が高くなります。

目標は「老後資金を貯める」などにして、運用効率の良い長期運用を目指していきましょう。

売却すべきか自分で判断できない場合は、経済の動きや運用商品に詳しいIFAやFPに相談することが賢明です。

2024年からNISAは新NISA(新しいNISA)となり、より長期的かつ柔軟な運用が可能となりました。

NISAの基本知識についてあらためて理解しておきましょう。

※2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まった新しいNISAを「新NISA」または「新制度」と表記しています

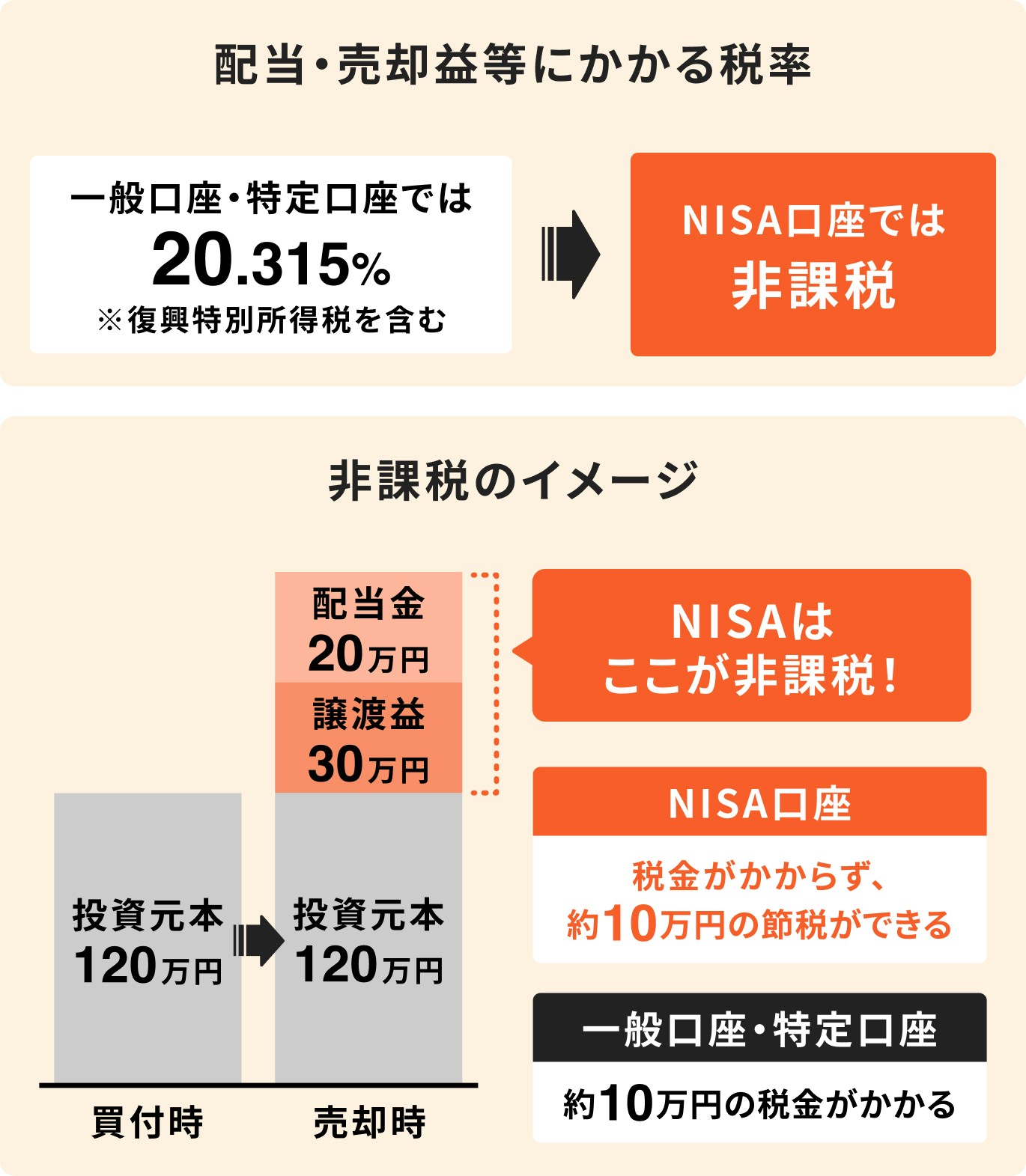

NISAのメリットは、投資で得られる利益に対して税金がかからないことです。

2024年からの新NISAでは、投資できる金額に制限はあるものの、老後資金を形成するには充分な投資上限額が設定されています。

2023年までの旧NISAでは、非課税保有期間が20年間や5年間と決められていたため、期間を気にしながら運用を行う必要がありました。

一方、新NISAでは期限がなくなり、誰もが長期運用を実現できる制度に改良されています。

新NISAでは、つみたて投資枠の年間投資上限額が120万円、成長投資枠では240万円となっており、合わせて360万円までの投資が可能です。

また、1人当たり一生涯で投資できる非課税保有限度額は1800万円までとなり、旧NISAと比較して大幅に拡大しています。

1800万円のうち、成長投資枠の上限額は1200万円までと決まっているため、NISAの投資枠を使いきるためには、成長投資枠だけではなく、つみたて投資枠との併用が必要となります。

つみたて投資枠では、あらかじめ金融庁が定めた、長期積立投資に適した投資信託やETFを購入することができます。

ラインナップの多くがインデックス型の投資信託で占められているのが特徴で、アクティブ投信やETFは僅かです。

一方、成長投資枠ではつみたて投資枠で購入できる投資信託はもちろんのこと、これ以外の投資信託、株式、ETF、REITなど、幅広い選択肢があるのが特徴です。

一括投資だけでなく、積立投資も可能です。

NISAは、元本保証のない商品に投資を行う制度となっているため、ほったらかしにせず、定期的に値動きを確認したり見直すことが大切です。

また、運用の目的や目標をきちんと定めて、商品選びや売却タイミングを考えておくこともポイントです。

NISAの非課税メリットを受けるためには、長期運用を前提とした商品選びを心がけましょう。

つみたて投資枠だけでなく成長投資枠も上手に活用したい場合や、一括運用を検討する場合には、一度プロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。