関連記事

≫老後資金は足りる?あなたに必要な額を3分で診断

周囲から「年金を繰上げ受給して後悔している」という声を聞き、どうしようかとお悩みの人もいらっしゃるでしょう。

この記事では、年金繰上げ受給で実際によくある後悔の事例や事前に確認すべきポイント、後悔を軽減する方法を徹底解説します。

年金の繰上げ受給が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

まずは、年金の繰上げ受給について、条件と手続き、減額率など制度の基本的な事項について解説します。年金を繰上げ受給することで、どんなメリットがあるのか、しっかりおさらいしておきましょう。

公的老齢年金は原則65歳で受給開始となりますが、一定の条件を満たせば、繰上げ受給の請求をすることができます。繰上げ受給の基本的な条件は、「60歳以上65歳未満であること」「受給資格期間を満たしていること」「任意加入被保険者ではない」の3つです。

「受給資格期間」とは、年金を受け取るために必要な加入期間のことで、現行制度では「10年以上」となります。10年の加入期間には、保険料を免除されていた期間なども含まれます。

「任意加入被保険者」とは、年金受給額を増やすため、国民年金に加入している人のことです。60歳以上で国民年金に任意加入している人は、繰上げ受給ができません。

繰上げ受給を希望する場合は、「老齢年金請求書」と「繰上げ請求書」を近くの年金事務所などに提出します。日本年金機構のホームページでは、詳しい提出先を調べたり、請求書をダウンロードしたりすることが可能です。

公的老齢年金には「老齢基礎年金」と「老齢厚生年金」の2種類がありますが、繰上げ受給する場合には、老齢基礎年金と老齢厚生年金のいずれも繰り上げなければなりません。どちらか一つを繰上げ受給することはできないため注意が必要です。

繰上げ請求をして、65歳前から年金を受給すると、年金額は減額されます。

減額率は「0.4%×繰上げ請求した月から65歳到達月の前月までの月数」となります。

1月当たりの減額率が0.4%で、繰上げた月数分、年金額が減るという計算です。60歳になったと同時に繰上げ受給した場合が最大で、減額率は24%になります。

これが、例えば62歳であれば14.4%減、64歳であれば4.8%減というように、請求時の年齢によって減額率は変わります。

なお、昭和37年4月1日以前に生まれた方は0.5%/月の減額率が適用されます。

年金の繰上げ受給をすると、どんなメリットがあるのでしょうか。詳しく見ていきましょう。

まず挙げられるのが、通常よりも早く年金を受け取れるというメリットです。

65歳になる前に定年を迎えて仕事を辞めれば、年金を受け取ることができるまで、空白期間ができてしまいます。仮に仕事を辞めなくても、60歳を超えて雇用条件などが大きく変わり、給与が大幅に下がる不安もあるでしょう。

そうした中、早く年金を受給し、早い段階で安定的な収益源を確保するメリットは大きいといえます。老後の生活設計を早めに行うこともできるでしょう。

年金を繰上げ受給すると、生涯にわたり減額された年金を受給することになります。そのため、長生きすると損をすることになりますが、何歳まで生きるか事前に知ることはできません。逆にいえば、繰上げ受給の開始時期や、寿命によっては得になることもあります。

また、早めに年金を受け取ったことにより、余剰資金ができて投資に充てることなどができれば、繰上げによる減額分をカバーでき、トータルでプラスになるケースもあるでしょう。

公的年金の制度には、年金受取額の最低保証はありません。もしも早く亡くなってしまった場合、事実上の「掛け捨て」のようになってしまいます。

繰上げ受給することで、支払った年金保険料の回収を早めることができるというのは、メリットの1つといえます。

繰上げ受給にはメリットがある一方で、「後悔した」という声も少なくありません。年金の繰上げで、よくある後悔のパターンを具体的に紹介します。

年金を繰上げ受給すると、繰り上げた時期に応じて年金の受給額が減額されます。減額は、早めに受け取った時期だけではなく、65歳以上になっても生涯にわたって続くので、長生きすればするほどトータルの年金額は減ることになります。

例えば、60歳になってすぐに繰り上げた場合の減額率は最大で24%となる計算です。仮に85歳まで生きるとすれば、65歳から20年間、本来もらえるはずの受給額から24%減額された年金を受け取らなければなりません。

働きながら公的年金を受給している場合、年金と月給の合計額によって、年金の一部または全部がカットされてしまうという仕組みがあるため、注意が必要です。

この仕組みを「在職老齢年金制度」といい、老齢厚生年金を受給しながら、厚生年金保険に加入して働いている人が対象となります。

具体的には、「加給年金額を除いた厚生年金の月額」と「働いて得た収入(標準報酬月額+その月以前1年間の賞与÷12)」を足した額が「支給停止基準額(令和7年は51万円)」を超えた分の半分がカットされます。

つまり、収入と年金を合わせた額が、月に51万円を超えると、超えた分に応じて年金額が少なくなることになります。

勤務先から支給される1ヶ月の報酬を32の等級に区分した金額のことを指します。毎月の保険料や年金額の計算基礎となる金額で、毎年4~6月の報酬をもとに計算します。

年金を繰上げ受給すると、事後重症による障害基礎年金や障害厚生年金が受け取れなくなります。

障害年金は原則初診日から1年6ヶ月を経過した障害認定日に所定の障害状態にある場合に請求(障害認定日請求)できます。また、障害認定日には障害状態に該当しない場合でも、その後に重症化して該当すれば請求(事後重症請求)可能です。

しかし、繰上げ受給すれば事後重症請求はできなくなります。

例えば、障害基礎年金は、1級で約104万円、2級で約83万円(いずれも令和7年度額)と、老齢基礎年金の満額と同等、あるいはそれ以上の額になるため、該当すれば繰上げ受給によってかなりの額を損することになります。

公的年金には、「1人1年金の原則」があります。年金の繰上げ受給後、65歳になるまでの間に支給の理由が違う複数の年金を受給できる場合は、1つを選ばなければなりません。

つまり、繰上げ受給中に不幸にも配偶者が亡くなり遺族年金の受給権が発生したケースでは、ダブルで受け取ることはできず、繰上げ受給の老齢年金か遺族年金か、どちらかを選択する必要があります。

「国民年金への加入期間が10年以上ある」などの条件を満たした夫が老齢基礎年金を受給する前に亡くなったとき、妻が受け取ることができる「寡婦年金」という制度があります。

これは夫が亡くなった後、妻が60歳になってから65歳になるまで支給される年金ですが、老齢年金を繰上げ受給すると、この権利は消滅し、もらえなくなります。

老齢年金は、「雑所得」として所得税の課税対象になり、税金の額は、年金額から一定の控除額(公的年金等控除)を引き、税率をかけて算出されます。

気をつけたいのは控除額です。65歳未満は65歳以上よりも控除額が小さくなるため、課税される額が大きくなり、税負担が重くなります。

国民健康保険料や介護保険料は、所得額に保険料率をかけて計算するため、年金所得が多くなれば、保険料負担も増えます。

年金の繰上げ受給が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

年金の繰上げ受給が1度始まってしまえば、取り消したり、変更したりすることはできません。年金の繰上げ受給を検討している方々に向け、後悔しないよう、事前にチェックするべきことを整理しました。

年金を繰上げ受給した場合の損得は、何歳まで生きるかによって変わります。繰上げ受給・繰下げ受給の「損益分岐点」を図でまとめましたので、チェックしてみましょう。

%20(1).jpg?auto=format,compress&fit=max&w=1920&q=90)

65歳での通常受給と60歳で繰上げ受給を開始したケースの損益分岐点は、「80歳10ヶ月」です。これより早く亡くなる場合は繰上げ受給が得、これより長く生きる場合は通常受給が得ということになります。

年金額を増額させるため受給開始時期を66歳以上にする「繰下げ受給」のケースとも比較してみましょう。例えば、70歳まで受給開始時期を繰下げたケースの損益分岐点は「81歳11ヶ月」です。これより長く生きる場合は繰下げ受給が通常受給よりも得ということになります。

次に確認したいのが、自分がどのくらい長生きをする可能性があるかです。自分が何歳まで生きるのか推測するために、まずは自分の健康状態をチェックしましょう。

健康状態に特に問題がない場合、平均的に何歳までに寿命を迎えるのかを示す指標である平均寿命・平均余命が参考になります。

厚生労働省の「令和5年簡易生命表」によると、平均寿命は男性が81.09歳、女性が87.14歳、65歳時点での平均余命は、男性が19.52年、女性が24.38年となっています。

平均寿命が「0歳の人が平均して何年生きられるか」を示したものであるのに対し、平均余命は特定の年齢の人が「平均してあと何年生きられるか」を示したものです。年金の受給開始時期を検討する際は「あと何年生きるか」を考えることが多いため、受給開始想定年齢の平均余命を参考にするのがより適切です。

自身の貯蓄・資産状況や収入についても精査しておきましょう。十分な貯蓄や収入があり、問題なく生活できるのであれば、無理に年金受給を繰上げる必要はなくなります。

逆に、あえて年金収入を増やす必要のないほどの資産がある場合は、「身体が元気なうちに使えるお金を増やす」という意味で繰上げ受給をするという選択肢も出てくるでしょう。

リタイア後の貯蓄の状況によっては、繰上げ受給をしながら、さらに働いて生活費を確保するという選択が必要なケースもあるでしょう。

一方で、繰上げ受給をしながら働く選択をする場合、年金額の一部または全部がカットされる仕組み(在職老齢年金)もあります。

自身の資産や労働以外の収入源も確認した上で、どんな働き方がよいのか、あるいは働かなくてよいのかを検討しましょう。

具体的に年金の繰上げ受給がおすすめな人はどのような人なのでしょうか。以下で特徴を見ていきましょう。

貯蓄が少なく、生活資金が十分にない人は繰上げ受給を検討する必要があるでしょう。60歳を超えて働くことが難しく、生活費の捻出に困るような状況であれば、繰上げで定期的な収入を得られるのは、日々の不安の解消にもつながります。

結果的に年金の総受給額が少なくなる可能性はありますが、日々の生活が安定し、安心につながることは重要といえます。

健康に不安があり、長生きする可能性が低いと感じている場合も、繰上げ受給が視野に入ってきます。

現行の公的年金の制度は、一定以上長生きしなければ受給額が支払った保険料を下回ってしまう仕組みになっているため、持病や健康不安を抱えている場合などでは、年金を早めに、確実に受給するのは1つの手でしょう。

すでに一定以上の資産があり経済的に余裕がある人にとっても、年金の繰上げ受給は1つの選択肢です。年金に頼らずとも老後の生活を送れる場合は、年金を「余剰資金」として趣味や旅行などに充てることができます。

厚生労働省「健康寿命の令和4年値について」によれば、心身が健康でいられる「健康寿命」は、男性で72.57歳、女性で75.45歳となっており、いわゆる寿命よりも短くなります。

歳を重ねるごとにお金を使えるシーンが減っていくことを考えると、元気なうちに使えるお金を増やし人生を楽しむことにも大きな価値があるといえるでしょう。

実際に年金を繰上げ受給し、減額の影響の大きさなどで後悔している人も少なくないはずです。繰上げ受給は取り消すことができませんが、受給後でもできることをまとめました。

まずは働き方を見直し、収入を得ることを考えましょう。収入を増やすことで、繰上げ受給による年金の減額分をカバーすることができます。

短時間のパートなどでも、長く安定して働くことができれば、繰上げ受給による減額分を補填することができるでしょう。

自分のライフスタイルに合った仕事を探して働くのは難しいケースもありますが、工夫や節約などで支出を減らすことにはすぐにでも着手できます。

例えば、通信費やサブスクなどの固定費を見直したり、生活費を節約したりして支出を削減することで、生活に余裕を生むことができます。

年金の繰上げ受給で、多少なりとも生活に余裕ができた場合は、剰余金を資産運用に回すのも1つの方法です。税制優遇を受けることができるNISAは、少額からでも積み立て投資が可能です。

ただし、投資にはリスクがあることを忘れないようにしましょう。運用するのはあくまでも余剰資金で、生活費を充てるのは避けるべきです。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

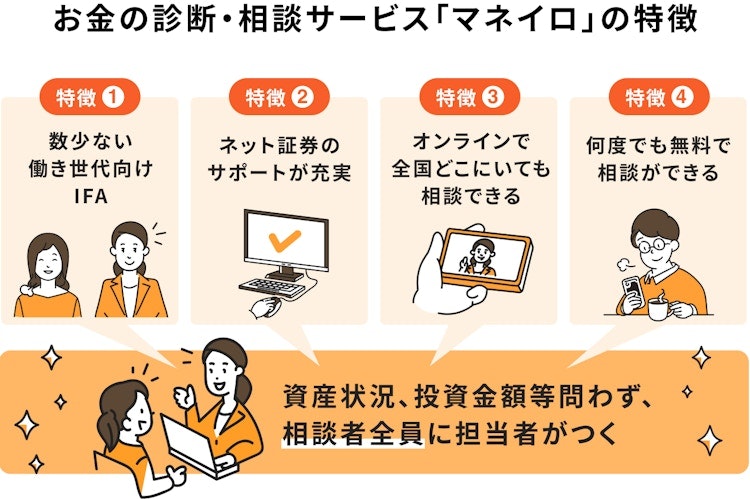

生活費などお金の面で不安がある場合は、今後のマネープランについて専門家の意見を聞くのも有益な選択肢です。

マネイロの無料相談サービスなら、一人ひとりに合った資産運用や老後資金のやりくりなどのサポートを無料で提供しています。

もちろん、初心者・知識なしでもOK。経験・実績の豊富なファイナンシャルアドバイザーがご相談に乗りますので、まずはお気軽にお問い合わせください。

>>年金・将来資金のご相談はこちら

年金の繰上げ受給で後悔したという声は実際にあるようです。

繰上げ受給にはメリットもデメリットもあるため、これから受給開始時期について考える人は、トータルの年金額だけではなく、自分自身の価値観などを踏まえ、十分に検討することが重要です。

また、一度受給開始してしまうと後から取り消すことはできないので、自身のライフプランをしっかり立て、老後の生活費、収入を具体的にしっかりシミュレーションして、結論を出しましょう。

とはいえ、すでに繰上げ受給をして後悔している人も、取るべき方策はあります。専門家に相談するなどし、老後の生活設計を状況に合わせて見直していくことをおすすめします。

≫あなたは足りる?老後の不足金額を3分で診断

年金の繰上げ受給が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。