関連記事

無料:年金で生活できる?将来をシミュレーション

「会社員の年金、将来いくらもらえる?」や「今支払っている厚生年金保険料で年金はいくらもらえるのか?」と考えている会社員も多いでしょう。

一般的に、年金は働いた後の生活を支える社会保障制度であり、特に会社員にとっては厚生年金が重要な役割を果たします。

しかし、年金制度の仕組みは複雑で、会社員がどのように年金制度に参加し、どのようにして年金が支給されるのか疑問を抱くこともあるでしょう。

本記事では、「会社員の年金はいくらもらえる?」と気になっている人に向けて、会社員が知っておくべき年金の基本知識や、年金が何年で元を取れるのかなどの疑問について、専門家がわかりやすく解説します。

※本記事は初回公開時2023年7月時点の制度内容をもとに作成しています

老後資金が気になるあなたへ

老後をお金の不安なくに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

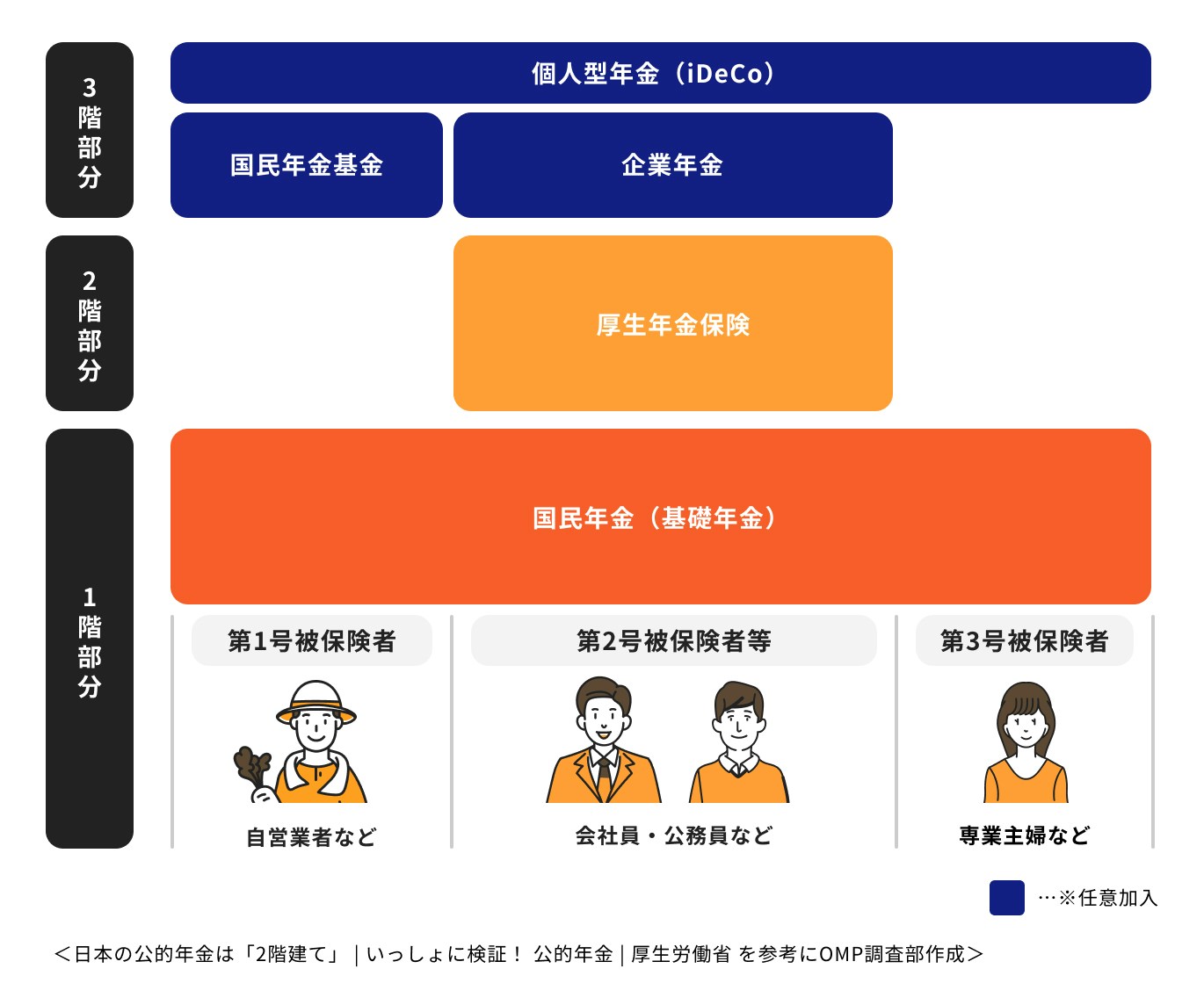

日本の公的年金は2階建てになっています。1階部分は国民年金、2階部分は厚生年金です。

国民年金は20歳以上60歳未満の人全員が加入する年金で、基礎年金と呼ばれます。一方、厚生年金は民間企業や官公庁などに雇用されている人(会社員、公務員)が加入する年金です。

厚生年金に加入している人は、国民年金、厚生年金の両方から給付が受けられます。

公務員については以前までは2階部分が共済年金という制度でした。しかし、平成27年10月以降は、会社員も公務員も厚生年金に統一されています。

公的年金以外の年金制度として、企業年金、個人型確定拠出年金(iDeCo)、国民年金基金などの私的年金制度があります。

これらの私的年金に加入していれば、公的年金に上乗せした給付が受けられます。そのため、私的年金は年金制度の3階部分に位置付けられます。

<引用:公的年金制度の種類と加入する制度|日本年金機構>

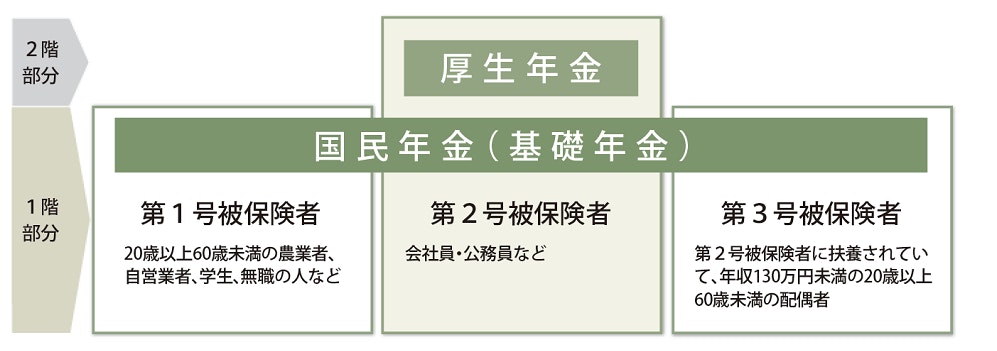

国民年金は全員が加入する年金ですが、加入者の種別によって保険料の納付方法などが変わります。

国民年金加入者は第1号から第3号の3種類に分かれます。

第1号保険者は自営業者、フリーランス、学生など国民年金のみに加入している人、第2号保険者は会社員・公務員など厚生年金にも加入している人です。

第3号被保険者は第2号被保険者に扶養されている人(主に専業主婦、配偶者のいるパートの人)で、国民年金のみに加入しています。

第1号被保険者は自分で国民年金保険料を納めます。第2号被保険者は給料から天引きされる厚生年金保険料に国民年金保険料も含まれています。

第3号被保険者は国民年金保険料を納める必要はありません。

(参考:公的年金制度の種類と加入する制度|日本年金機構)

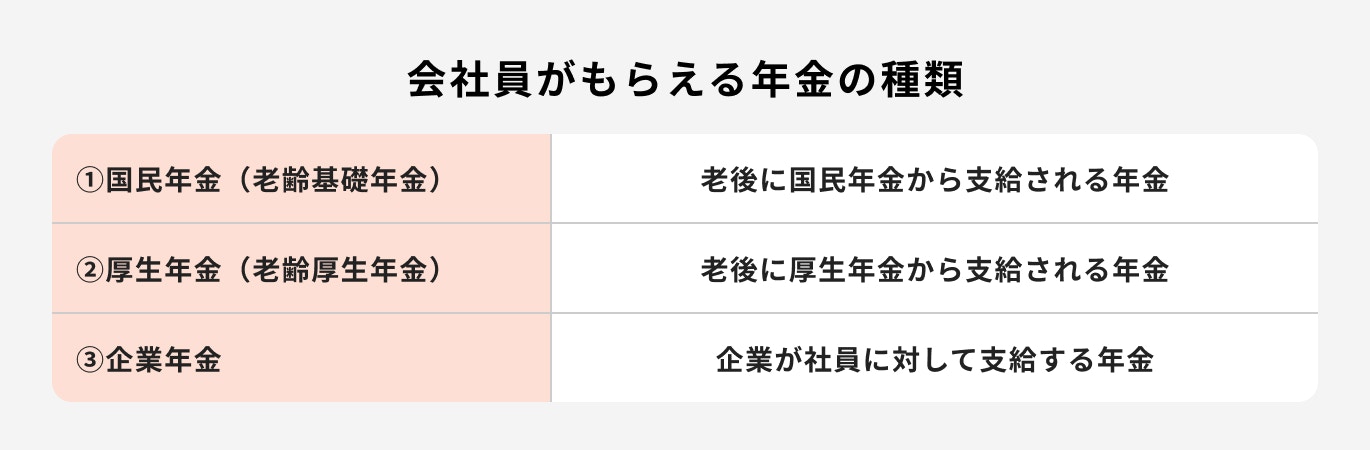

会社員がもらえる主な年金の種類は以下のとおりです。

それぞれ詳しく見ていきましょう。

65歳になった時に国民年金から支給される年金は「老齢基礎年金」と呼ばれます。令和5年度の老齢基礎年金の支給額(満額)は79万5000円です。

20歳から60歳までの40年間(480ヶ月)、国民年金保険料を全額納付した人は、満額の老齢基礎年金をもらえます。

国民年金保険料の納付期間が480ヶ月に満たない人はその分年金額が減ります。

老齢基礎年金を受け取るには、最低でも10年の納付期間が必要です。

会社員の場合には、給料から天引きされる厚生年金保険料に国民年金保険料も含まれています。そのため、厚生年金に加入していた期間は、国民年金の納付期間としてもカウントされます。

国民年金に加入できるのは原則として60歳までです。

ただし、60歳時点で保険料納付期間が480ヶ月に達していない人は、60歳から65歳の間も任意加入し、年金を満額に近づけることができます。

老齢基礎年金をもらうには、最低でも10年(120ヶ月)の納付期間が必要です。

65歳時点で保険料納付期間が120ヶ月に満たない場合には、特例任意加入として、65歳以降120ヶ月に達するまで保険料を納付できます。

65歳になった時に厚生年金から支給される年金は、「老齢厚生年金」と呼ばれます。

厚生年金の加入期間が1ヶ月以上あり、国民年金の加入期間が10年以上ある人は、老齢厚生年金を受け取ることができます。

厚生年金保険料は毎月の給料から天引きされます。厚生年金加入期間中は国民年金にも同時に加入しているため、会社員は老齢基礎年金と老齢厚生年金の両方を受け取れます。

昭和36年4月1日以前に生まれた男性、昭和41年4月1日以前に生まれた女性は、65歳よりも前の60代前半に「特別支給の老齢厚生年金」を受け取ることができます。

特別支給の老齢厚生年金は、年金受給開始年齢が60歳から65歳に上がったことを受け、調整のために支給されている年金です。

公的年金は、老後の年金(老齢年金)を支給するためだけの制度ではありません。障害年金と呼ばれる障害を負った際の保障や、遺族年金と呼ばれる死亡時の保障もあり、それぞれ要件を満たせば受け取れます。

病気や怪我によって生活や仕事が制限されるようになった場合に支給される年金のこと。老後の年金とは違い、現役世代の人でも受け取ることができる

障害年金には、国民年金から支給される「障害基礎年金」と、厚生年金から支給される「障害厚生年金」があります。

国民年金・厚生年金に加入していた人が亡くなった場合、その人によって生計を維持されていた遺族が受け取れる年金のこと

遺族年金にも、国民年金から支給される「遺族基礎年金」、厚生年金から支給される「遺族厚生年金」があります。

遺族基礎年金は亡くなった人の子あるいは子のある配偶者が受け取れる年金です。遺族厚生年金は、それ以外の家族でも受け取れる可能性があります。

企業年金とは企業が従業員のために支給する年金であり、「確定拠出年金」と「確定給付型年金」があります。

企業年金はどこの企業にもあるものではありません。制度を設けている企業に勤めている人のみが加入できます。

企業型の確定拠出年金(DC)とは、事業主が従業員のために毎月決まった額の掛金を拠出することによって、老後資金を積み立てられる制度です。

従業員は、積み立てた掛金を自ら運用し、老後に年金または一時金として受け取ることができます。

また、従業員自らが掛金を上乗せして拠出できる「マッチング拠出」を採用している企業もあります。

確定給付型年金はDBと呼ばれ、企業年金のうち、将来の給付額があらかじめ約束されているものです。

DBはDCのように決まった金額を積み立てるものではありません。また、運用は企業の責任で行います。

DBの運用成果が悪く給付額が足りなくなった場合には、企業が穴埋めをする形になります。

会社員の年金はいくらもらえるのでしょうか。

国民年金と厚生年金の受給額の計算方法を解説します。

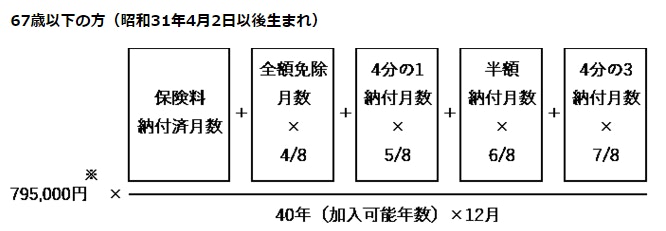

国民年金(老齢基礎年金)の金額は、以下の計算式で算出します。

<引用:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構>

国民年金加入期間が10年(120ヶ月)以上あれば、国民年金から老齢基礎年金を受け取ることができます。

2023年度(令和5年度)の67歳以下の人の老齢基礎年金は、満額で「79.5万円」です。20歳から60歳までの40年間(480ヶ月)、国民年金保険料を全額払った人は、毎年この金額を一生涯もらえます。

国民年金保険料の未納期間がある場合や、免除・猶予の申請をして全額払っていない期間がある場合には、その分年金額は少なくなります。

(参考:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構)

厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」によると、令和3年度末時点での国民年金受給者の平均年金月額は「5万6479円」です。

これは25年以上の加入期間がある人の平均で、加入期間25年未満の人は月額「1万9398円」となっています。

(参考:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省)

厚生年金(老齢厚生年金)の受給額は、次の計算式で算出される金額です。

このうち、メインとなるのが報酬比例部分です。

報酬比例部分とは、働いていた期間の給料と加入月数により支給額が決まる部分です。

報酬比例部分の計算式は、加入時期によって分かれ、次のようになっています。

老齢厚生年金については、人によって経過的加算や加給年金が上乗せされます。

経過的加算とは、従前の制度の「定額部分」が現行の「老齢基礎年金」に代わったことをうけ、差額調整として支給されている金額です。

加給年金とは、扶養している配偶者等がいる場合に上乗せされる年金で、家族手当のようなものです。

令和5年度における配偶者がいる場合の加給年金は22万8700円(年額)です。さらに、配偶者の年齢によって、3万3800円から16万8800円の特別加算があります。

「令和3年度厚生年金保険・国民年金事業の概況」によると、令和3年度末における厚生年金の受給者の平均年金月額は「14万5665円」となっています。

この金額には国民年金から支給される老齢基礎年金も含まれています。

(参考:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省)

≫老後は年金だけでは不安…お金の悩みを専門家に相談

公的年金の支給開始は、原則65歳からですが、受給開始を早める「繰上げ受給」や、受給開始を遅らせる「繰下げ受給」も可能になっています。

繰上げ受給の場合、65歳で受け取る場合と比べて年金額は減額します。

減額率は、昭和37年4月1日以前生まれの人は1ヶ月早めるにつき0.5%、昭和37年4月2日以降生まれの人は1ヶ月早めるにつき0.4%です。60歳までの繰上げが可能です。

本来の年金額が100万円(年額)の人(昭和37年4月2日以降生まれ)が60歳から受給開始する場合、減額率は24%です。年金額は76万円(年額)となり、減額した年金が一生涯支給されます。

繰下げ受給の場合、65歳ちょうどで受け取るよりも年金額は増額します。

増額率は1ヶ月につき0.7%で、最大75歳まで繰下げ可能(※昭和27年4月1日以前生まれの人は70歳まで)です。

本来の年金額が100万円(年額)の人が75歳まで繰下げた場合、増額率は84%なので、年金額は184万円(年額)となります。

自分がもらえる年金額を確認したい場合は、毎年誕生月に日本年金機構から届く「ねんきん定期便」を見てみましょう。

「ねんきん定期便」に記載の金額は以下のとおりです。

50歳未満の人は今後の加入実績に対応する部分が「ねんきん定期便」に含まれていないため、実際の年金より少ない金額が記載されていることになります。

老後資金が気になるあなたへ

老後をお金の不安なくに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

会社員が毎月支払う厚生年金保険料は、「標準報酬月額」により決定します。標準報酬月額とは毎月の給与に近いものですが、厳密には異なります。

標準報酬月額を計算する時は、まず、基本給のほか各種手当を含めた給与の総額(通勤手当も含む)を計算し、「報酬月額」を出します。

報酬月額は、毎年4月~6月までの給与を平均して算出します。報酬月額を厚生年金保険料額表に当てはめると、標準報酬金額がわかります。

例えば、報酬月額が21万円の場合、令和5年度の厚生年金保険料額表から、標準報酬月額は22万円(15等級)となります。

厚生年金保険料率は18.3%なので月額4万260円ですが、事業主と折半するため、従業員負担分は2万130円です。

さらに、ボーナス(賞与)からも社会保険料を払う必要があります。

賞与の社会保険料は、標準賞与額に厚生年金保険料率をかけて算出します。標準賞与額は、税引前賞与額の1000万円未満を切り捨てたものです。

例えば、税引前賞与が30万500円の場合、標準賞与額は30万円です。厚生年金保険料率(18.3%)をかけると、厚生年金保険料は5万4900円、従業員負担分は2万7450円となります。

(参考:令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)|日本年金機構)

ここからは、年金を何年受給すれば元が取れるかを考えてみます。

20歳から40歳までの40年間のうち、厚生年金に加入していた年数を20年、30年、40年とし、残りの期間を国民年金に加入し、保険料月額1万6520円(令和5年度の国民年金保険料額)を払っていたとして計算します。

なお、老齢基礎年金は79.5万円(令和5年度の満額)とし、老齢厚生年金の経過的加算、加給年金はないものとします。

厚生年金加入年数に関係なく、長くても10年程度で元が取れることがわかります。

日本人の寿命は男女とも80歳を超えていることを考えると、年金の元が取れない人はそれほど多くはないと言えるでしょう。

≫年金だけでは不安…将来資金の作り方を無料相談

年金にはいろいろなルールがあり、知らないと損することもあります。

会社員が知っておきたい年金に関する注意点を挙げてみます。

老後の年金を受け取るためには、国民年金または厚生年金に加入していた期間が少なくとも10年必要です。

10年に満たない場合には、老齢基礎年金も老齢厚生年金も受け取ることができません。

60歳が近づいて加入期間が足りない人は、過去に未納になっている国民年金保険料を払うことで加入期間を満たせる可能性があります。

60歳以降も国民年金に任意加入して保険料を納めることも可能です。

(参考:年金を受けとるために必要な期間が10年になりました)

会社員は国民年金の第2号被保険者ですが、自営業者は第1号被保険者です。会社を退職して自営業者になった場合には、年金の被保険者種別の変更手続きが必要です。

被保険者種別の変更手続きは、変更があった時から14日以内に、市町村役場の窓口で行わなければなりません。

第1号被保険者は自分で国民年金保険料を納めなければならないため、必要に応じて口座振替等の手続きも行いましょう。

国民年金保険料を納付していない月がある場合でも、納付期限から2年以内であれば納付ができます。

なお、収入の減少や失業などで国民年金保険料が払えない場合には、免除や納付猶予の申請ができます。

免除・納付猶予の承認を受けた場合には加入期間としてカウントされますが、老齢基礎年金が本来の年金額よりも少なくなってしまいます。

免除・納付猶予の場合には、納付期限から10年以内に追納すれば、老齢基礎年金を満額に近づけられます。

会社員の場合、老齢基礎年金だけでなく老齢厚生年金も受け取ることができます。

会社からの退職金もあるため、老後は比較的安心できるイメージがあるかもしれません。

実際のところ、年金と退職金だけで生活できるのか、詳しく見ていきましょう。

厚生労働省の「平成30年就労条件総合調査」によると、民間企業における勤続20年以上かつ45歳以上の定年退職者1人あたりの退職金の平均額は、大学・大学院卒(管理・事務・技術職)が「1983万円」、高校卒(管理・事務・技術職)が「1618万円」、高校卒(現業職)が「1159万円」となっています。

学歴・職種により差はありますが、1000〜2000万円の退職金を受け取れるのが一般的です。

(参考:平成30年就労条件総合調査 結果の概況|厚生労働省)

(参考:4_退職給付(一時金・年金)の支給実態)

生命保険文化センターの「2022(令和4)年度生活保障に関する調査」では、老後夫婦2人で生活するために必要と考えられる最低日常生活費は「月23.2万円」という結果が出ています。

また、ゆとりある生活をするためには、「月37.9万円」が必要とされています。

65歳で引退し、85歳まで生きると仮定すると、最低でも

が必要になります。さらにゆとりある生活をするには、

が必要になります。

もちろん、もっと長生きしたら、さらに資金が必要になります。

会社員の場合、老齢基礎年金を含めた年金受給額の平均は月額14.5万円です。

65歳から85歳まで平均程度の年金をもらうと仮定した場合、合計額は

となります。退職金を2000万円受け取って老後資金に充てると仮定すると、

となり、最低日常生活費をぎりぎり賄えるかどうかといった金額になります。

長生きに備えながらゆとりある生活をするには、資金が不足してしまうでしょう。会社員であっても、年金と退職金だけでは、老後資金として十分とは言えないのです。

年金と退職金だけでは老後資金が足りない可能性があります。

足りない分は以下の「私的年金制度」を賢く活用しましょう。

iDeCoは、20~60歳の国民年金加入者なら原則誰でも加入できる私的年金制度です。

毎月掛金を拠出して金融商品を積立購入し、長期的に運用して資産形成ができます。

iDeCoの最大のメリットは、掛金の全額所得控除、運用益非課税などの税制メリットが受けられる点です。これにより、通常の金融商品の運用よりも効率的に資産を増やせます。

また、iDeCoでは、職業等によって拠出できる掛金の額が決まっています。

さらに会社員がiDeCoに加入する場合、勤務先の企業年金の導入状況によって拠出できる掛金の上限額が異なります。

会社が企業型DCを導入している場合、企業型DCに加入することで老後資金を用意できます。

企業型DCがある会社では従業員は強制加入になるケースが多いですが、加入が任意になっている会社もあります。

また、給与の一部を企業型DCの掛金とするか、給与としてそのまま受け取るかを選べる選択制DCを採用している会社もあります。

企業型DCでは、事業主が掛金を拠出しますが、マッチング拠出として従業員自らが上乗せ拠出できる会社もあります。

企業型DCがある会社に勤めている場合、企業型DCを最大限活用することも検討しましょう。

以前は、企業型DCに加入している会社員は、企業型DCの規約で認めている場合にしかiDeCoに加入できませんでした。

2022年10月以降、規約の定めがなくても、企業型DCの加入者はiDeCoに加入できるようになっています。

企業型DCに加入している人もiDeCoを併用し、両方のメリットを受けて老後資金を準備するのがおすすめです。

会社員は老後に国民年金(老齢基礎年金)だけでなく厚生年金(老齢厚生年金)も受け取れます。公的年金は一生涯受け取ることができる終身年金のため、公的年金の金額を増やしておくと安心感が大きくなります。

ただし、公的年金だけでは老後ゆとりある生活をするには十分ではありません。

長生きしても安心して暮らせるように、公的年金に上乗せする資金を用意しておきましょう。

iDeCoや企業型DCのように、国がバックアップしている制度もあります。老後資金を貯めるうえでメリットが多くあるため、ぜひ活用しましょう。

≫年金だけで足りる?あなたの老後の不足額を3分で計算

老後資金が気になるあなたへ

老後をお金の不安なくに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。