関連記事

無料診断:年金で生活できる?将来をシミュレーション

「年金の繰下げ受給のデメリットを知りたい」「老後生活を公的年金だけで賄える?」など、年金について不安を感じている人も多いでしょう。

少しでも年金額を増やしたいと、年金の繰下げ受給を検討する人が増えています。一方、「いつから受給開始すると損をしない?」と疑問を感じる人もいるでしょう。

本記事では「年金の繰下げ受給のデメリット・メリットを知りたい」という人に向けて、繰下げ受給がおすすめのケースや受給開始時期を判断するポイント、繰上げ受給との比較など、年金について知っておきたい知識を専門家がわかりやすく解説します。

年金の繰下げ受給が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶50代からの老後資金作り:30分の無料オンラインセミナー

公的年金の受給開始年齢は原則65歳からですが、60歳から75歳まで選択可能です。

特別支給の老齢厚生年金を除き、65歳より前に受給開始することを繰上げ受給、65歳より後に受給開始(実際には66歳以降)することを繰下げ受給といいます。

受給開始年齢によって年金の受給額は変わります。

65歳で受給開始した場合と比較すると、繰上げ受給すると年金の受給額は減少し、繰下げ受給すると増加します。受給開始年齢を変えた時の受給額の減額率と増額率について解説します。

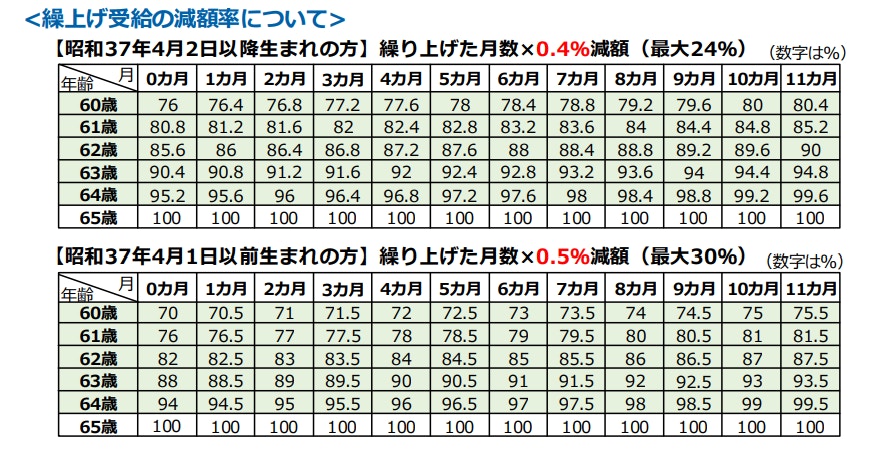

繰上げ受給する場合、1ヶ月あたりの受給額の減額率は生年月日に応じて次の通りです。

1962年4月1日生まれの人が63歳で繰上げ受給する場合、24ヶ月早く受給開始することになるため減額率は次の通りです。

繰下げ受給する場合、1ヶ月あたりの受給額の増額率は生年月日に関係なく0.7%です。68歳に繰下げ受給した場合、受給額は25.2%(=0.7%×36ヶ月)増加します。

受給開始年齢を変えた時の受給額を、具体例を使って計算してみましょう。最初に繰下げ受給についてです。

上記ケースで年金の受給額を計算すると次の通りです。

70歳受給開始で年金額は1.42倍、75歳受給開始で1.84倍になります。

次に繰上げた場合の受給額を計算してみましょう。1962年(昭和37年)4月2日以降生まれで1ヶ月あたりの減額率は0.4%とします。

上記ケースで年金の受給額を計算すると次の通りです。

繰下げ受給や繰上げ受給によって受給開始年齢を変えると受給額は大きく変わります。

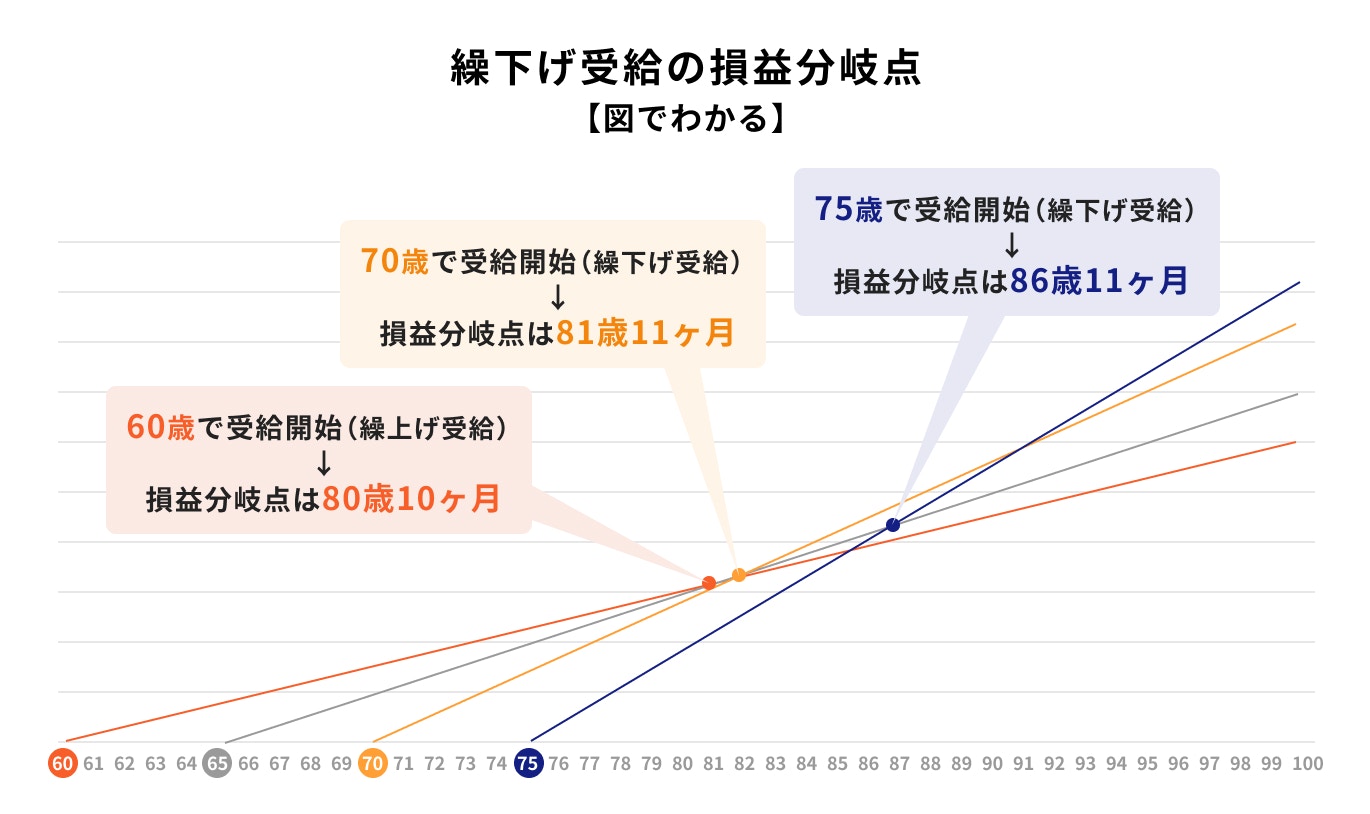

繰下げ受給や繰上げ受給の損得を考える時、「損益分岐点」という考え方があります。

繰上げ受給や繰下げ受給した時の年金の総受給額が、65歳受給開始の総受給額と等しくなる年齢のことを指します。

受給開始時期を考える時の参考数値として覚えておきましょう。

繰下げ受給で70歳から受給開始した場合の損益分岐点は「81歳11ヶ月」です。

65歳受給時の年金額を120万円(月額10万円)とすると、70歳受給開始の受給額は170万4000円(月額14万2000円)となります。

81歳11ヶ月まで受給した場合の総受給額は次の通りです。

81歳11ヶ月よりも長生きした場合、繰下げ受給した方が多くの年金を受給できることになります。

繰下げ受給で75歳から受給開始した場合の損益分岐点は「86歳11ヶ月」で、70歳受給開始より5年長くなります。

65歳受給時の年金額を120万円(月額10万円)とすると、75歳受給開始の受給額は220万8000円(月額18万4000円)です。

86歳11ヶ月までの総受給額は次の通りです。

厚生労働省の「令和5年簡易生命表の概況」によると、65歳の人の平均余命は男性が19.52年、女性が24.38年です。

あくまで平均ですが、男性は損益分岐点の86歳11ヶ月よりも早く亡くなることになります。

繰上げ受給で60歳から受給開始した場合の損益分岐点は「80歳10ヶ月」です。

65歳受給時の年金額を120万円(月額10万円)とすると、60歳受給開始の受給額は91万2000円(月額7万6000円)となります。

80歳10ヶ月までの総受給額は次の通りです。

繰下げ受給すると年金の受給額は増えますが、受給者の状況次第ではデメリットもあります。

主なデメリットやリスクについて見ていきましょう。

繰下げ受給は、損益分岐点を超えて長生きすると、65歳受給開始より総受給額が大きくなりメリットがあります。

一方で、損益分岐点を迎える前に亡くなると、65歳受給開始の方が多くの年金を受給できることになります。

つまり、繰下げ受給は、長生きすることが前提の受給方法と言えます。

早く亡くなると損をするというデメリットを理解したうえで、長生きして老後資金が底をつくというリスク(いわゆる「長生きリスク」)への対策として検討してみましょう。

繰下げ受給によって年金受給が始まるまで無収入の期間がある場合、貯蓄を取り崩して生活費に充てる必要があります。

65歳で定年退職して年金は70歳から繰下げ受給する場合、5年間は給与収入や年金収入がありません。年間の生活費を200万円とすると、5年で1000万円必要です。

年金を増やすことも重要ですが、大切な老後資金を大きく取り崩すことはリスクもあります。まとまったお金が必要になることもあるため、慎重に検討する必要があります。

繰下げ受給によって年金額が増えると、税金や社会保険料の負担が増えることもあります。年金も一定額を超えると所得税や住民税がかかり、また所得に応じて計算される健康保険料(75歳以上の人は後期高齢者医療保険料)や介護保険料が高くなります。

年金に所得税がかかるのが、原則年金収入が158万円を超える場合です。65歳以上の公的年金等控除110万円と基礎控除48万円を差し引いて課税所得が発生するためです。

ただし、扶養控除や社会保険料控除などがあれば、課税対象となる年金額は158万円よりも高くなります。

(参考:年金から特別徴収されていない社会保険料は、源泉徴収の際に控除されないのでしょうか。|日本年金機構)

(参考:老齢年金から所得税および復興特別所得税が源泉徴収されていませんが、なぜでしょうか。|日本年金機構)

繰下げ受給がおすすめのケースについて紹介します。

現在の貯蓄や収入で生活費が十分賄える人は、繰下げ受給しても良いでしょう。

生活資金として年金が不要ならば、繰下げ受給で年金額を増やし長生きリスクに備えるのも選択肢です。

増額した年金額は一生涯受け取れるため、ゆとりある老後生活に向けて、繰下げ制度を有効に活用しましょう。

退職後も働き続けるつもりならば、給与収入で生活費を賄い、繰下げ受給で年金額を増やしても良いでしょう。

65歳以降も仕事を続ける場合、70歳まで厚生年金保険料を支払うことになりますが、保険料を支払った分、年金額も増えます。

厚生年金の継続加入と繰下げ受給によって、年金額を大きく増やすことも可能です。

夫が仕事を続けている、または十分な金額の年金を受け取っているなどで、急いで年金を受給する必要がなければ、繰下げ受給を検討してみましょう。

専業主婦、または厚生年金の加入期間が少なかった人の年金額はあまり多くないケースもあります。

家族のサポートで生活できる場合、繰下げ受給で年金額を増やす良い機会です。

年金の繰下げ受給が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶50代からの老後資金作り:30分の無料オンラインセミナー

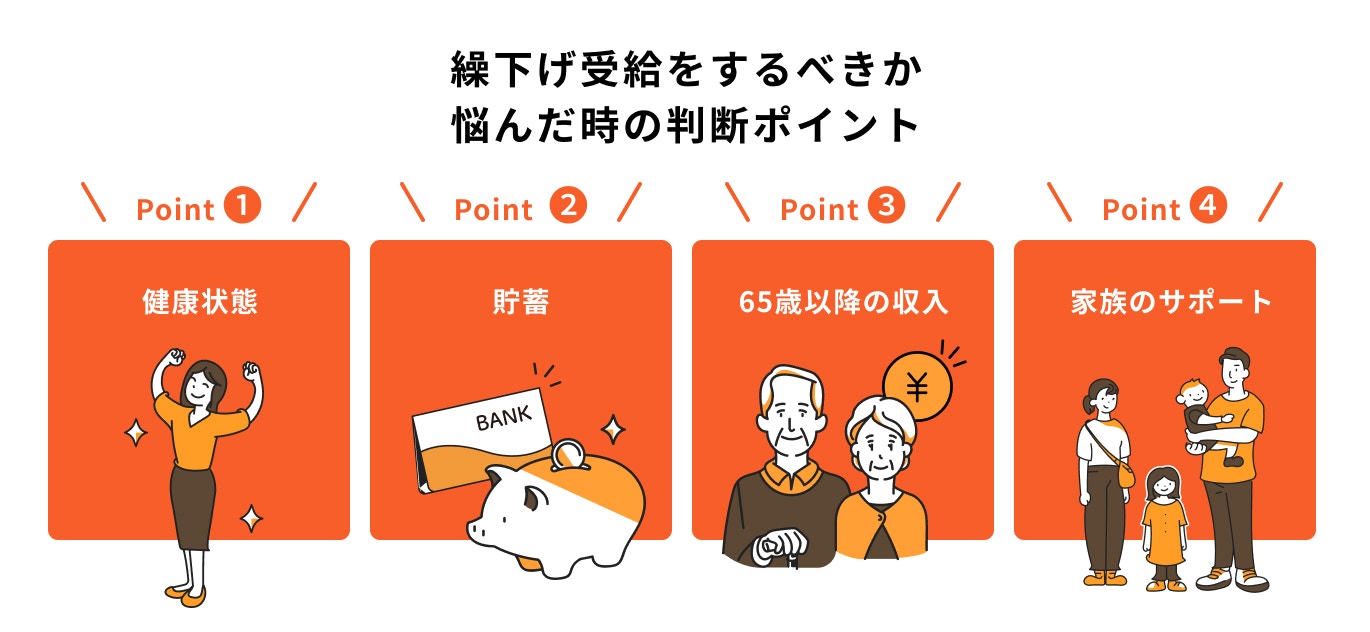

繰下げ受給するべきかどうか悩んだ時の主な判断ポイントを紹介します。

繰下げ受給するかどうかの大きなポイントは「損益分岐点」です。

損益分岐点を超えて長生きできそうか、そうでないかによって判断は変わってきます。人の寿命はわかりませんが、大きな病気を抱えているなど、現在の健康状態などから判断できることもあるでしょう。

健康状態に不安を感じている人は早めに年金を受給し、健康に自信のある人は繰下げ受給を検討してみる、というのが1つの判断です。

現在の貯蓄と年金の受給額から繰下げ受給の可否判断をするという方法もあります。十分な貯蓄があり老後資金に不安がなければ、普通に65歳から年金を受給しても良いでしょう。

しかし、老後資金に不安があれば繰下げ受給で年金額を増やすことも検討が必要です。

老後資金について検討するために、老後の生活費の平均額と老後資金の計算方法を紹介します。

総務省の「2023年(令和5年)家計の概要」によると、65歳以上の夫婦のみの無職世帯と単身無職世帯の毎月の家計収支は次の通りです。

また、生命保険文化センターの調査によると、夫婦2人の老後の生活費は次の通りです。

老後資金2000万円問題が話題となりましたが、老後資金は総務省の家計調査での毎月の赤字額(当時の金額)に老後生活期間を掛けて計算したものです。

夫婦のみの無職世帯の毎月の赤字額を3万7916円、老後生活期間を25年または30年とした場合の老後資金は次の通りです。

上記金額は、平均的な家計収支の金額を使って計算したものです。自分に必要な老後資金は、予想される収入(年金額など)と支出(生活費など)から個別に計算しなければなりません。

夫婦の年金額の合計が月30万円で生活費が30万円の見込みならば、毎月の家計収支は±0円で老後資金は不要(実際には緊急時の資金準備が必要)です。

年金額が25万円(月5万円の赤字)で老後生活期間を30年とした場合、必要な老後資金は次の通りです。

また、今後物価上昇の状態が続いた場合、算出した金額よりも老後資金を多く準備する必要があるでしょう。

65歳以降の収入も大きな判断ポイントと言えます。65歳以降の生活を賄うだけの収入がなければ、繰下げ受給自体が難しいためです。

また、老後資金を取り崩して生活費に充てることはあまりおすすめできません。

年金に頼らなくても生活を賄うだけの収入があれば、繰下げ受給を検討するというのが原則です。繰下げ受給するために、可能な限り仕事を続けるという人もいます。

家族のサポートがあって生活できる場合は、65歳以降も収入がある場合と同様に考えて良いでしょう。現在は年金を受給しなくても生活に支障がないため、将来のために年金額を増やすことも選択肢です。

人生100年時代といわれるようになり、長生きリスクを気にする人も増えています。長生きリスク対策として繰下げ受給は効果的です。

繰下げ受給と繰上げ受給のメリットとデメリット、それぞれを選択する際のポイントを解説します。

繰下げ受給と繰上げ受給を選択する時は損益分岐点など、どうすれば多くの年金を受給できるかを考えることも大切ですが、生活状況やライフステージに合わせて検討しなければなりません。

例えば、65歳前に退職して収入がなくなれば、繰上げ受給して収入を確保しなければなりません。一方、65歳以降も仕事を続ける場合、急いで年金を受け取る必要はないので繰下げ受給も選択肢です。

特に、自営業の人は老齢厚生年金がない(または少ない)ため、できるだけ長く仕事を続けて繰下げ受給による年金額のアップを図るといいでしょう。

また、家賃収入など一生涯、一定の収入が見込まれ、その収入と年金で毎月の生活が賄えるなら、65歳受給開始や繰上げ受給でも問題ありません。

年金とその他の収入、収入がいつまで期待できるか、貯蓄金額などを総合的に検討して、受給開始時期を選択しましょう。

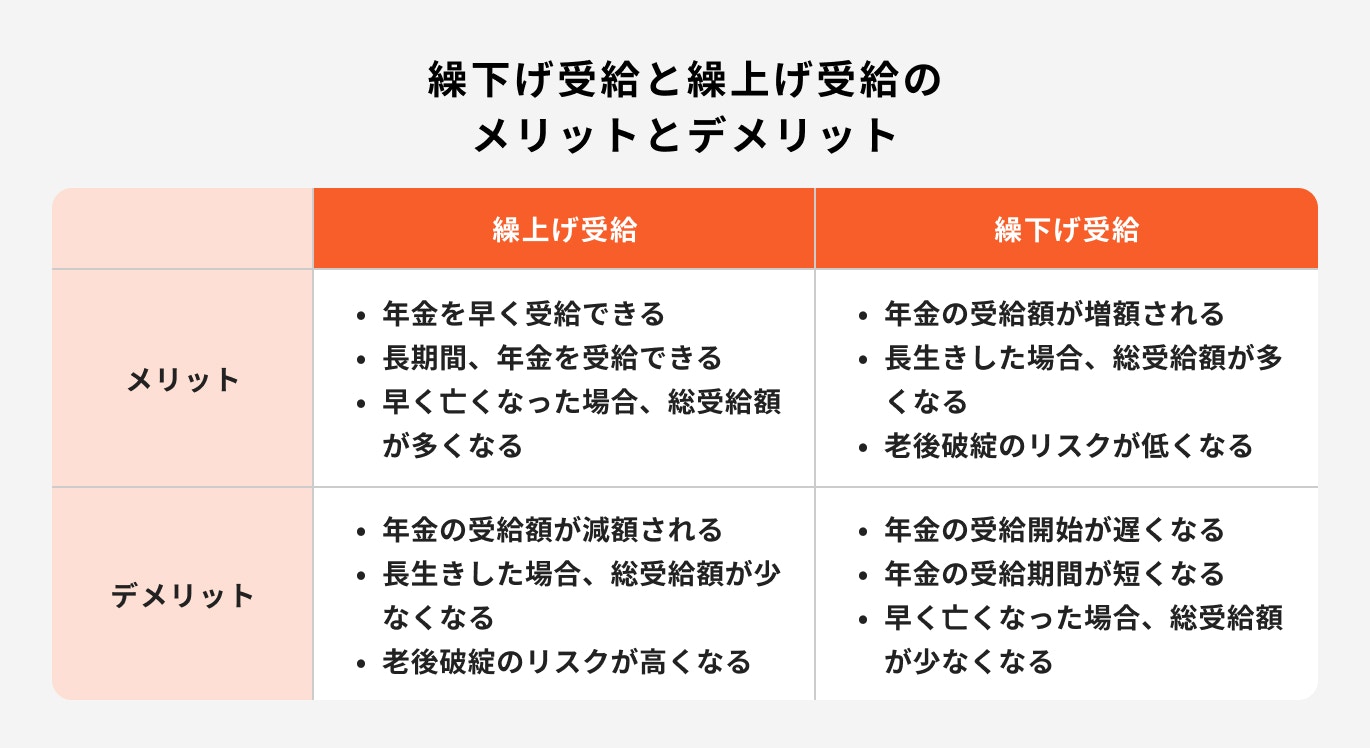

繰下げ受給と繰上げ受給の主なメリットとデメリットは、次の表のとおりです。

それぞれのメリットとデメリットを理解したうえで、生活状況やライフステージに合わせて自分に合った受給開始年齢を選択しましょう。

公的年金以外にも年金を増やす方法はあります。主な方法を紹介します。

公的年金制度のほかにも、国が設けた任意加入の私的年金制度があります。税制上の優遇措置もあるため利用を検討してみましょう。

自営業者など国民年金第1号被保険者だけが利用できる年金制度が、「国民年金基金」と「付加年金」です。

国民年金基金は、会社員が加入する厚生年金の代わりに設けられたもので、ベースとなる終身年金に確定年金などを自由に上乗せして加入できます。

掛金は全額社会保険料控除、受け取る年金は公的年金等控除の対象です。

一方、付加年金は国民年金保険料に付加保険料(月400円)を加算して納付することで、老齢基礎年金に加算される年金です。

付加保険料1回納付するごとに付加年金200円が加算されるため、65歳から2年受給すれば元が取れるお得な年金と言えます。

(参考:全国国民年金基金)

(参考:付加年金|日本年金機構)

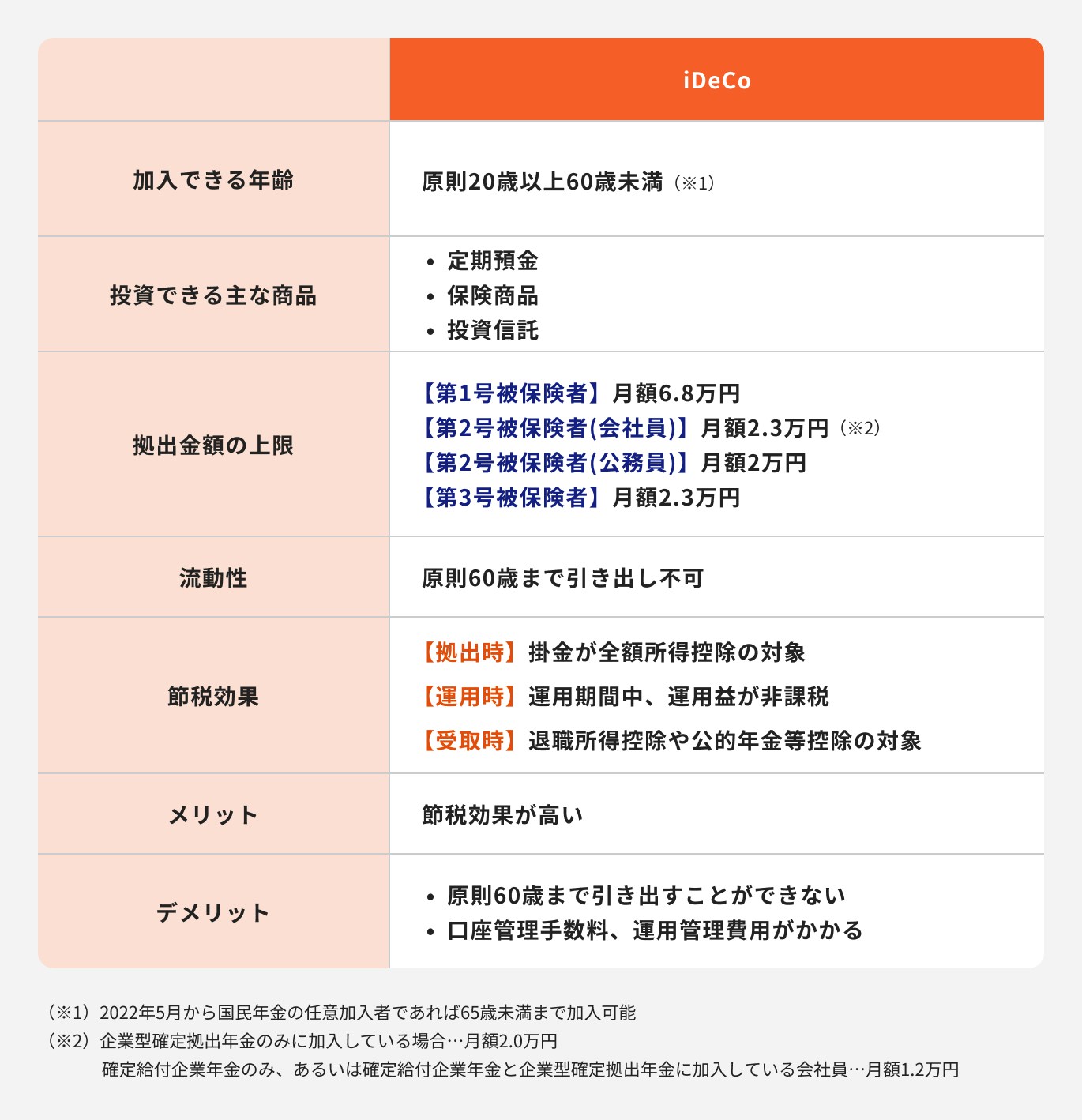

iDeCo(個人型確定拠出年金)は、国民の老後資金準備を支援するために国が設けた任意加入の私的年金制度です。

掛金の運用方法は加入者自身が決定することが大きな特徴で、運用成果に応じて年金(または一時金)を受け取ります。

国民年金基金などと異なり、原則20歳以上で公的年金の被保険者であれば会社員や自営業者、専業主婦なども加入できます。

掛金は全額「小規模企業共済等掛金控除」の対象、運用益は非課税、受給する年金は公的年金等控除の対象となるなど、手厚い税制上の優遇措置が魅力です。

2025年から掛金上限の引上げが予定されるなど、継続的に制度の拡充が図られており、公的年金に次ぐ老後資金対策の中心的な制度と言えるでしょう。

(参考:iDeCoの特徴|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】)

年金制度以外でも、資産運用などで効率的に資産を増やして老後資金に充てるのもいいでしょう。余裕資金があれば、長期的な資産運用も検討してみましょう。

資産運用方法はいろいろありますが、税制上の優遇措置が受けられるNISA(少額投資非課税制度)がおすすめです。

2024年1月から非課税保有期間や投資可能期間の制限がなくなった新NISA(新しいNISA)がスタートし、通算投資額1800万円までは運用益が非課税です。

一般の金融商品では運用益に20%の税金がかかりますが、NISAではその分が再投資されるため効率的な運用ができます。

運用対象となるのが株式や投資信託などです。元本割れのリスクもありますが、長期・分散・積立による運用でリスクを抑えながら効率的な運用が可能です。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

公的年金の受給開始年齢は原則65歳からですが、繰上げ受給や繰下げ受給によって60歳から75歳まで選択可能です。

繰下げ受給は、受給開始を1ヶ月遅らせると0.7%増額し70歳受給開始の場合、65歳受給開始と比較して年金額が42%増額になります。

70歳受給開始の場合、損益分岐点は「81歳11ヶ月」で繰下げの損得を考える時の目安となるでしょう。

繰下げ受給するには受給開始までの生活費を賄う収入があるか、または家族のサポートがあるか、がポイントです。

繰下げ受給のメリットとデメリットを理解したうえで、生活状況やライフステージに合わせて受給開始年齢を選択しましょう。

≫あなたは年金で足りる?将来の不足金額を診断

年金の繰下げ受給が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶50代からの老後資金作り:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください